但漂亮的数字背后,藏着不少值得警惕的信号。

01. 97%靠吃利息,几乎没有中间收入

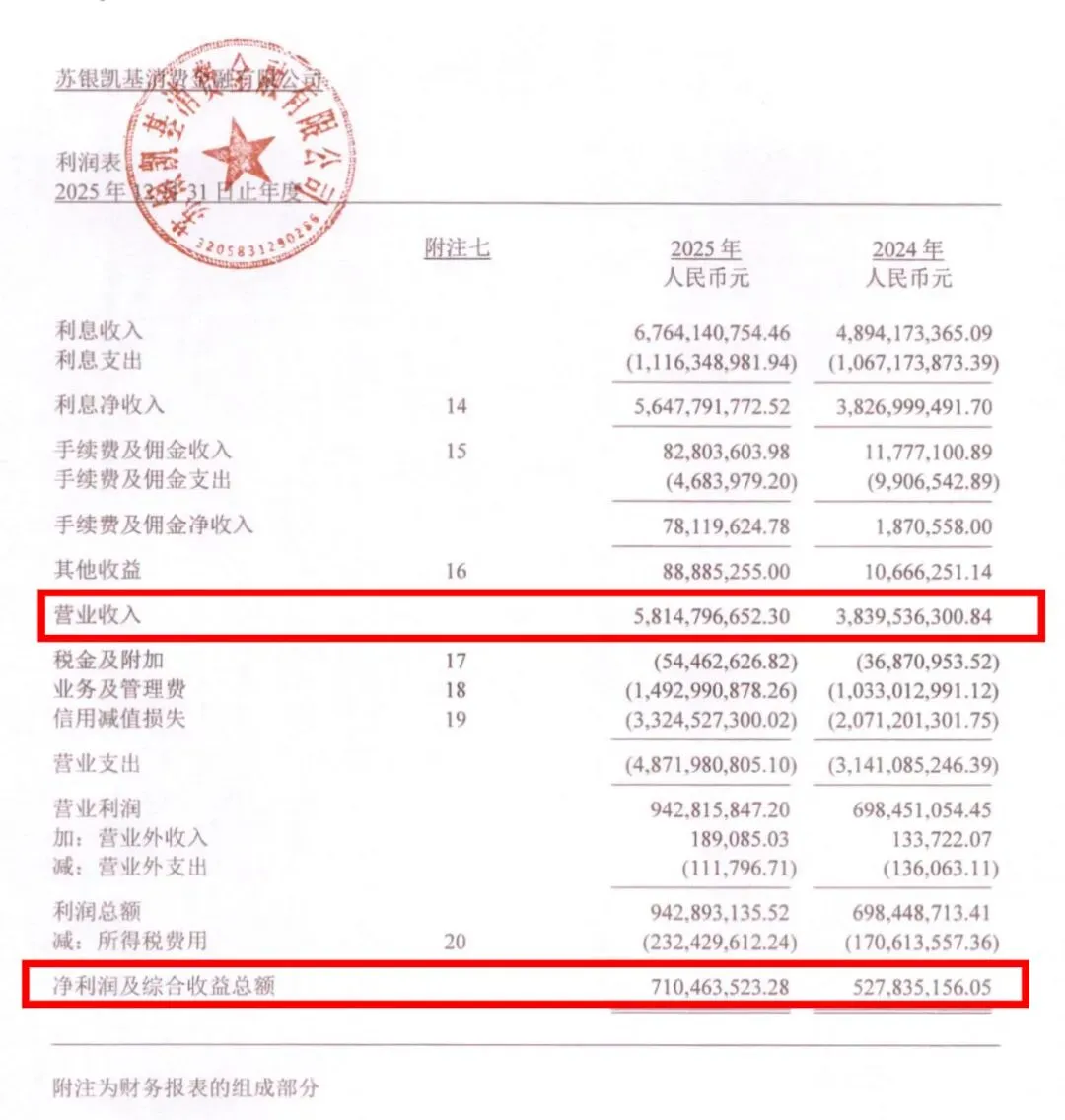

2025年,苏银凯基利息净收入56.48亿元,占营业收入的97.1%。手续费及佣金净收入仅0.78亿元,占比1.3%;其他收益0.89亿元,多为财政补贴。

换句话说,这家公司就是一家非常传统的放贷机构——没有中间业务,没有增值服务,缺乏多元收入缓冲。

风险显而易见,一旦监管压降利率上限或管控放贷规模,营收会直接承压。去年下旬,监管已要求新增贷款在2026年一季度末全部压降到20%以内。更麻烦的是,资金成本也在上升:利息支出从10.67亿元升至11.16亿元,利差空间越赚越薄。

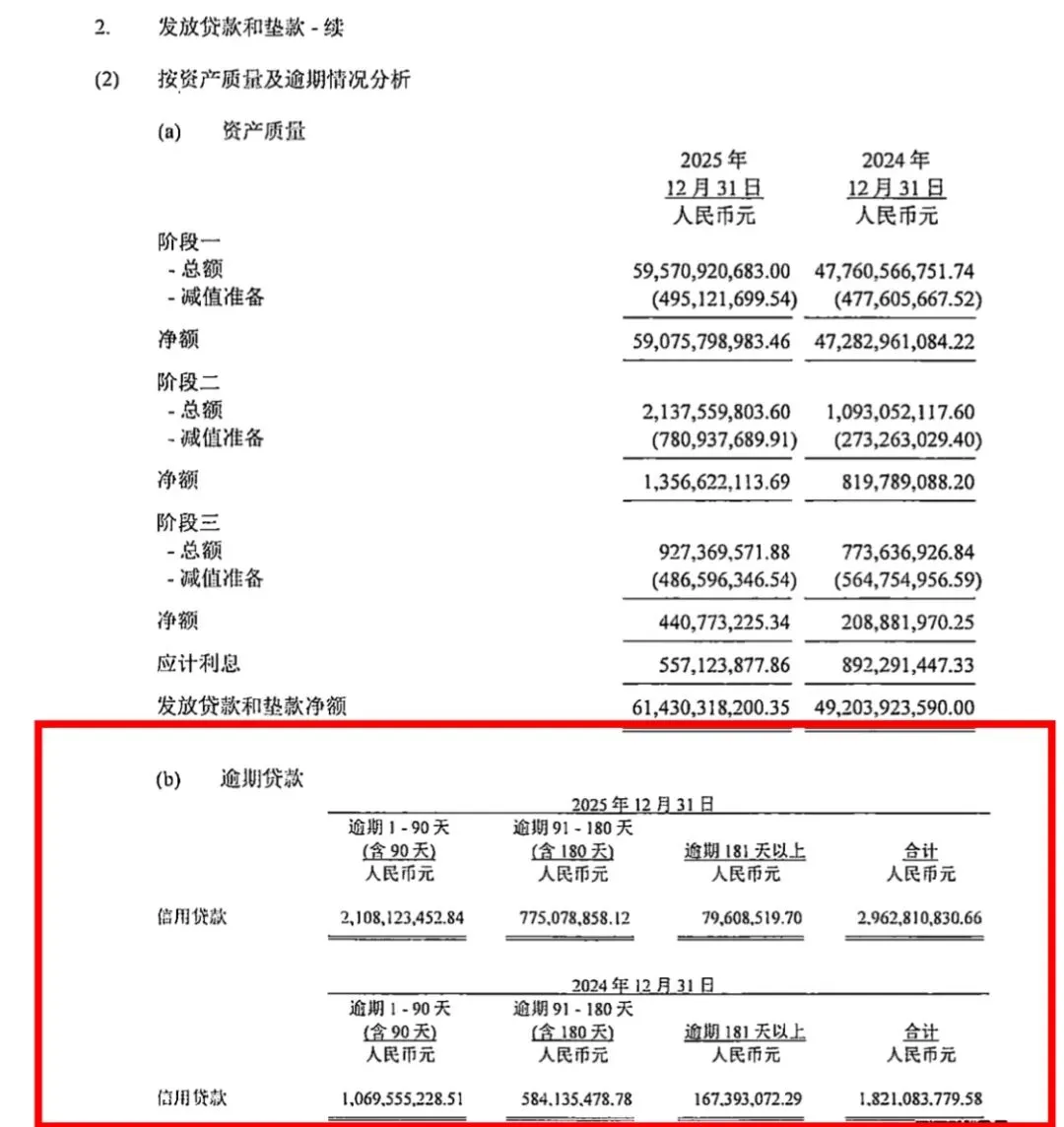

02. 1-90天不良率翻倍

逾期91-180天:7.75亿元,增长32.7%

逾期181天以上:0.80亿元,反而下降52.1%(这大概率是催收加力+加速核销的结果,并非风险真正减少)

逾期合计29.63亿元,同比暴增62.7%

规模在涨,但风险涨得更快——逾期总额增速62.7%,远高于贷款增速24.8%。短期逾期几乎翻倍,说明新放出去的钱,很多人一开始就还不上了。

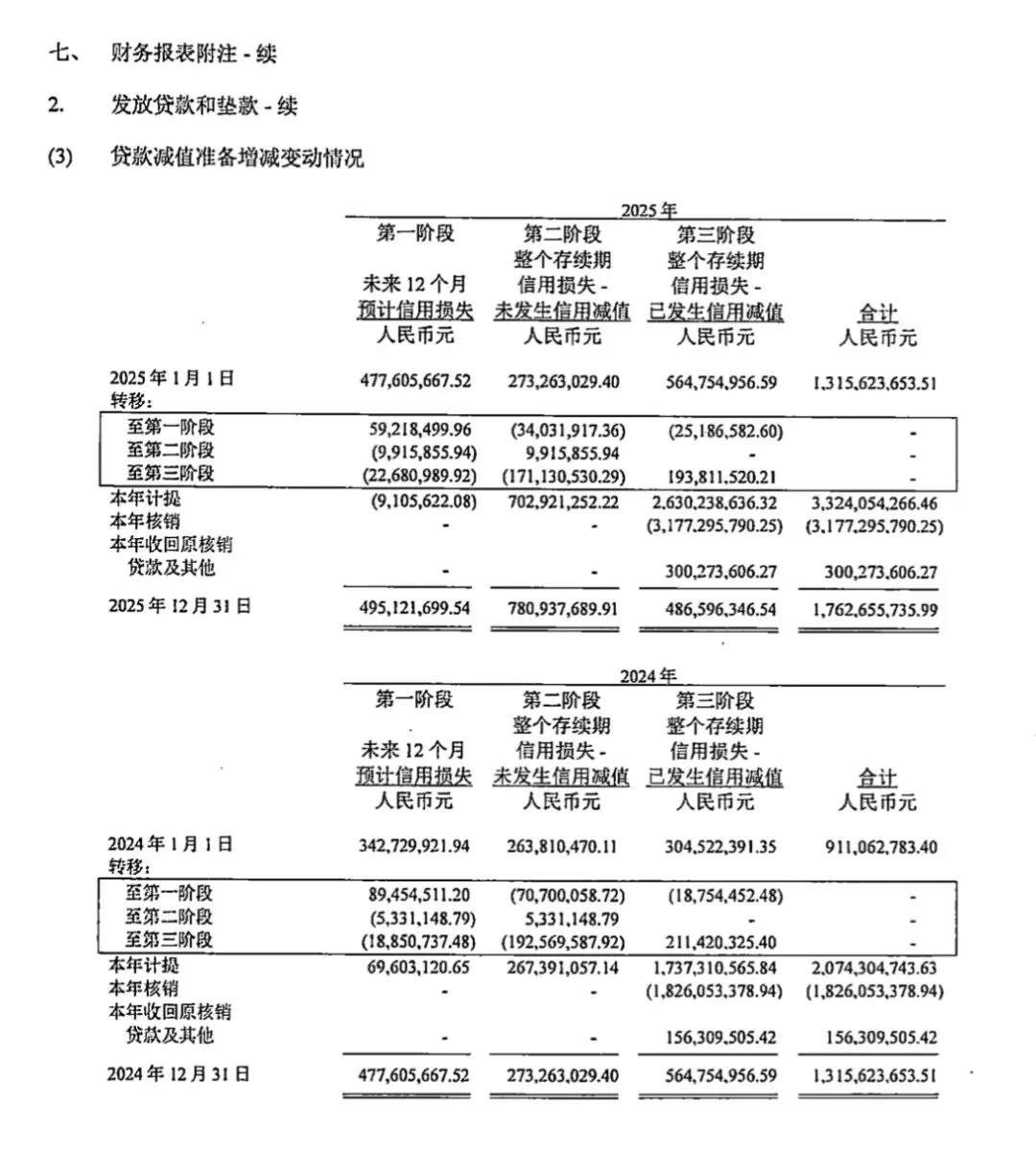

03. 减值计提猛增,拨备“紧平衡”

2025年信用减值损失33.25亿元,同比大增60.5%。这个增速高于营收增速(51.4%),更远高于净利润增速(34.5%)。赚的钱越来越多,但为坏账预留的钱增长更快——这实际上是在“透支”未来的利润。

第二阶段贷款,就是还没违约但已经拉响警报的贷款。这个数据暴增,说明资产质量压力正在快速累积。

那拨备够不够?算笔账:年末贷款减值准备17.63亿元,逾期贷款29.63亿元,减值准备/逾期贷款≈168%,勉强踩在监管合理区间附近,但绝不宽裕。

04. 负债端:95%的钱靠同业借来,融资结构太单一

与许多机构多元化融资不同,苏银凯基的负债结构相对单一。

2025年末负债603.72亿元,其中拆入资金574.34亿元,占总负债的95.1%。而这574亿元里,96%来自境内商业银行,只有4%来自其他金融机构。应付债券仅10亿元(2024年发行),2025年没有新增发债。

对比头部消金公司(金融债、ABS、股东存款多渠道并用),苏银凯基的融资渠道极度单一——高度依赖银行同业拆借,几乎没有备份方案。一旦银行间市场收紧,或者监管限制同业业务,融资随时可能卡脖子。

苏银凯基当前实收资本42亿元,所有者权益60.04亿元,总资产与净资产比值约11倍,杠杆水平在消费金融行业处于中等偏上。随着后续贷款规模持续扩张,资本消耗将进一步加快,资本充足率逼近监管红线是大概率事件,长期来看增资几乎不可避免。

而就在2026年4月,苏银凯基已完成新一轮增资并完成工商变更,注册资本由42亿元增至47.3亿元,且全部由第一大股东江苏银行独家全额认购。增资后,股东结构为:江苏银行持股61.32%,凯基商业银行持股33.41%,两者合计接近95%,海澜之家、五星控股仅占少量股份。这种结构的优势在于资金、授信、风控有强力银行股东背书,但短板也很明显——公司独立性偏弱,对大股东依赖度较高。

更值得关注的是:公司明明在赚钱,可账面留存利润却几乎不增长。

2025年苏银凯基实现净利润7.10亿元,但年末未分配利润仅4.45亿元,较年初的4.41亿元几乎原地踏步。赚来的钱并没有留在公司用于扩大业务,而是被强制性计提“抽走”:

• 法定盈余公积计提0.71亿元

• 任意盈余公积计提0.53亿元

• 一般风险准备计提5.83亿元(按监管要求对风险资产计提)

这意味着:贷款规模越大,风险计提越多,可自由留存的利润就越少。即便公司盈利稳健,内源资本补充能力依然偏弱。仅靠目前42亿元(增资前)资本金,很难支撑长期高速扩张,后续继续由股东增资将是大概率选择。

整体来看,苏银凯基优势突出:成立仅四年便跻身行业第二梯队,资产规模达660亿元、营收近60亿元,增长势头强劲;背靠江苏银行与凯基银行,资金与风控支撑稳固;盈利表现稳健,净利润率、ROE均处于行业较好水平。

同时,短板也十分明显:资产质量承压,逾期增速远超贷款规模增速,风险准备金处于紧平衡;收入与负债结构高度单一,利息收入占比97%、同业负债占比95%,抗周期与抗波动能力偏弱;资本消耗快、利润留存有限,业务持续扩张高度依赖外部增资,长期发展存在明显资本约束。

监管重拳整治小贷:年化超24%即刻叫停,2027锚定LPR四倍!某支付全面叫停“月系”代扣!

*欢迎扫描下方二维码 投稿爆料邮箱:3590501412@qq.com 加交流群,请微信号:XJTT555