4月27日,永兴材料2025年、2026年Q1财报已披露。2025年营收、利润下滑;2026年Q1受益于碳酸锂价格上涨影响,业绩已反转。具体如下:

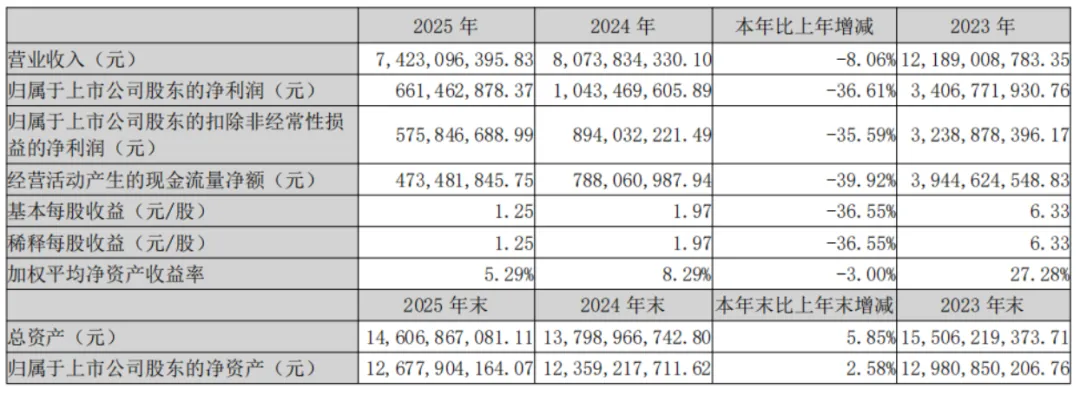

l2025年业绩表现:营收74.2亿元,同比下滑8.06%,其中不锈钢材料收入55.3亿元,同比下滑2.2%;锂电新能源收入18.9亿元,同比下滑21.8%,创2022年以来新低,主因碳酸锂价格持续走低,2026年Q1已大幅回升。

l全年归母净利润6.6亿元,同比下滑36.6%;扣非归母净利润5.8亿元,同比下滑35.6%,简析主要影响利润项目如下:

①成本没有营收下滑的速度快:营收下滑8.06%,成本仅下滑5.4%。

②税金及附加中多了1笔矿业权出让收益金1.44亿元,计入当期损益,本质是历史遗留问题,2025年还的债。

说明:花桥矿业化山矿历史上已动用但未有偿处置锂矿资源储量计缴矿业权出让收益金,此次交钱变更采矿许可证的开采矿种。这能降低前期投资者一直担心的公司拥有的是陶瓷土矿而非锂矿的资源保障风险,我个人认为花钱降低矿资源风险,值得。

l分红股息:2025年全年派发现金分红3.7亿元,股利支付率56%,其中半年报每股派发0.3元、年报每股派发0.4元,合计0.7元。若按4月28日收盘股价83.8元计算,股息率0.8%。

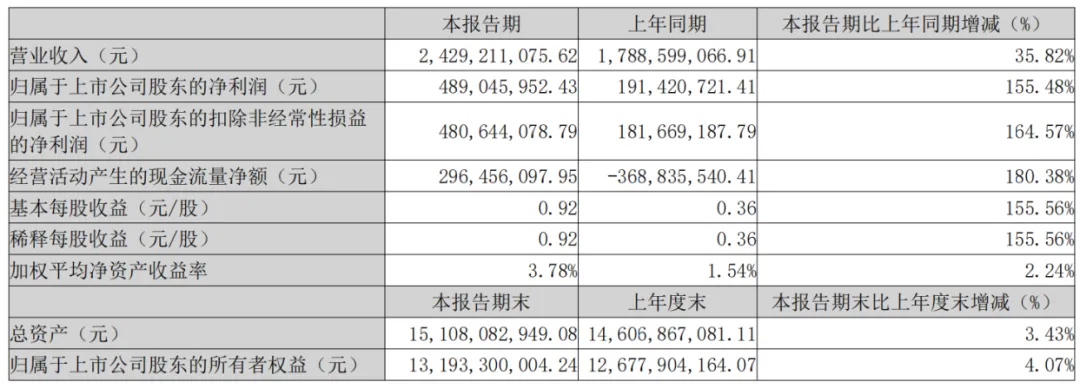

2026年Q1业绩表现:营收24.3亿元,同比增长35.8%;归母净利润4.89亿元,同比增长155.5%;扣非归母净利润4.81亿元,同比增长164.6%。

业绩表现2025年略低于预期、2026年Q1符合预期,是我个人的预期,源于《投资小结:盲猜,聊聊大事对持仓的影响(第126期)》中的预测:

全年:预测归母净利润8亿元±1亿元,实际6.6亿元,若扣除矿业权出让收益金1.44亿元影响,与预测值相差不大。

2026年Q1:预测归母净利润5亿元上下,实现4.89亿元,相差值在5%之内,已是非常接近的值,符合预期。

4月27日晚,公司披露了业绩,4月28日股价直接由81.36元,最低跌至73.5元,收盘76.18元,次日又直接涨停,为啥波动这么大,搞不清楚,只能说市场是颠的。符合我预期,但经过这轮上涨后,估值已不便宜了。

具体聊聊永兴材料这份财报如下:

需提示的是:我本人持有永兴材料6%的仓位,成本36元左右,60元以上陆陆续续做了一些减持,已收回本金。持有就容易产生偏见,给出的结果有极大错误概率,请读者朋友理性阅读,谨慎参考。

一.把业务说清楚:“锂电新能源+不锈钢”双主业

锂电新能源:优势自有矿山

l拥有陶瓷土矿(权益70%)49225.21万吨(查明Li2O≥0.20%陶瓷土矿矿石量41,000.80万吨)+高岭土矿(权益45.85%)1013.58万吨。

l以锂矿资源为基础,发展碳酸锂+锂离子电池业务,其中碳酸锂:采矿、选矿、碳酸锂加工,生产电池级碳酸锂;锂离子电池:钛酸锂电池的电芯、模组、电池PACK及系统的研发、生产和销售。

不锈钢:以废钢为主材,短流程工艺生产不锈钢棒线材及特殊合金,公司不锈钢棒线材国内市场占有率长期处于前三。

二.盈利能力分析:锂电有强周期属性提供弹性,不锈钢是底座提供稳定现金流

公司2019年介入锂电业务,得到较好的发展,此后便是“锂电新能源+不锈钢”双主业驱动,前者提供弹性,后者提供稳定现金流。具体分析如下(无特别说明,以2025年数据讨论):

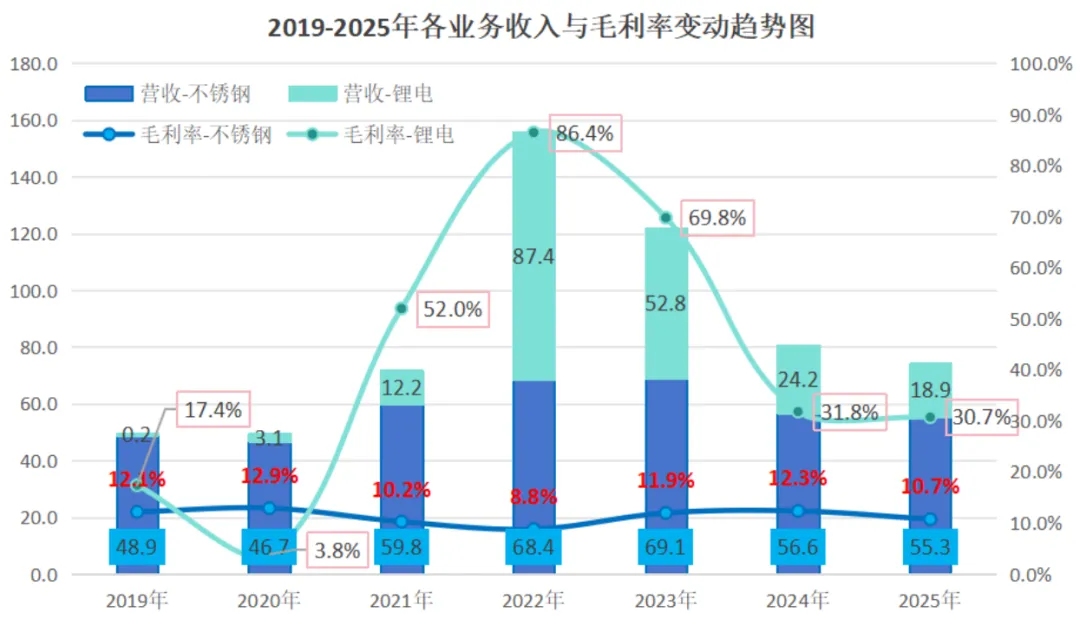

1.业务收入与毛利率:

l锂电新能源:营收18.9亿元,同比下滑21.8%;毛利率30.7%,相比上年减少1个百分点

锂电业务的最大的驱动因素是碳酸锂价格,具有强周期属性,营收、利润波动极大,公司自有矿资源,相比行业有成本优势。2025年碳酸锂价格处于这轮周期低谷,在行业普遍亏损的情况下,公司仍有30%以上的毛利率属实不易。

2026年Q1公司业绩增长的驱动因素是碳酸锂价格走出低谷,重回10万元/吨以上,目前价格18万元上下,未来价格任何波动难以判断。

l不锈钢:营收55.3亿元,同比下滑2.2%;毛利率10.7%,相比上年减少1.6个百分点

公司以废钢为主材,短流程工艺生产特种不锈钢,这一点上需区别于其他钢材行业,材料成本能传导,毛利率长期维持在10%-13%之间。

生意本质:赚加工费,有技术含量,固定资产变动不大,能产生稳定的现金流。

以当前产能,不锈钢业务,每年大概能给公司带来6亿元-7亿元的毛利。

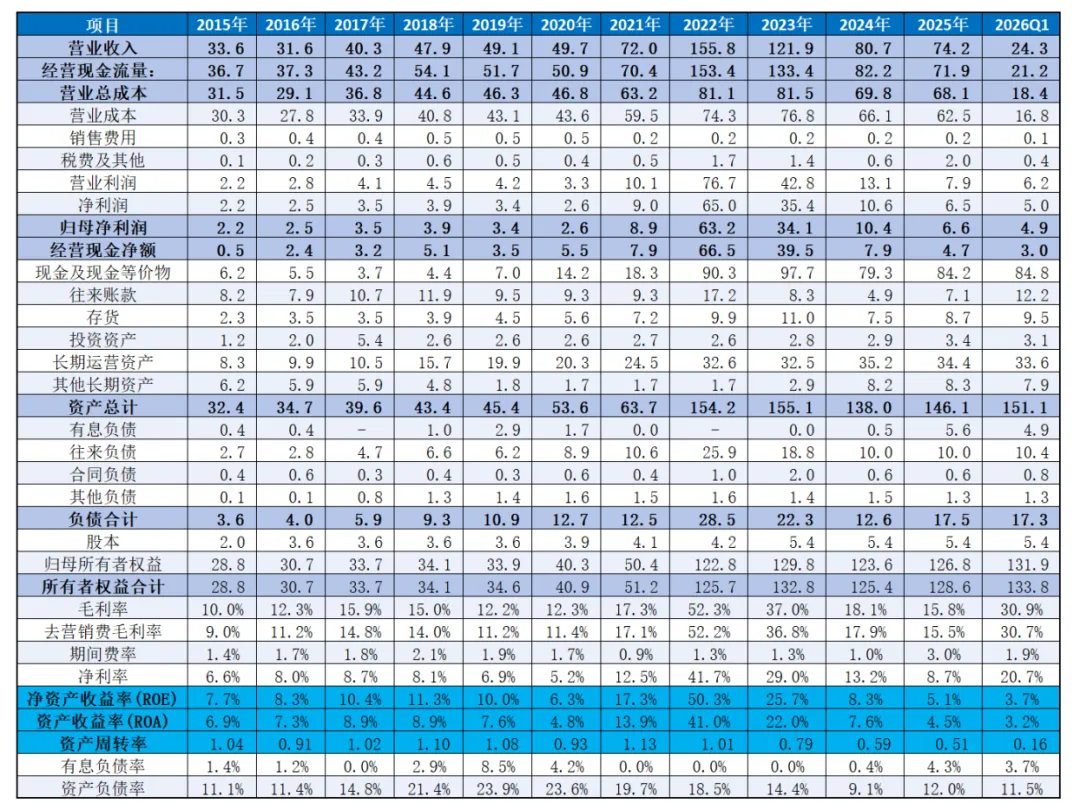

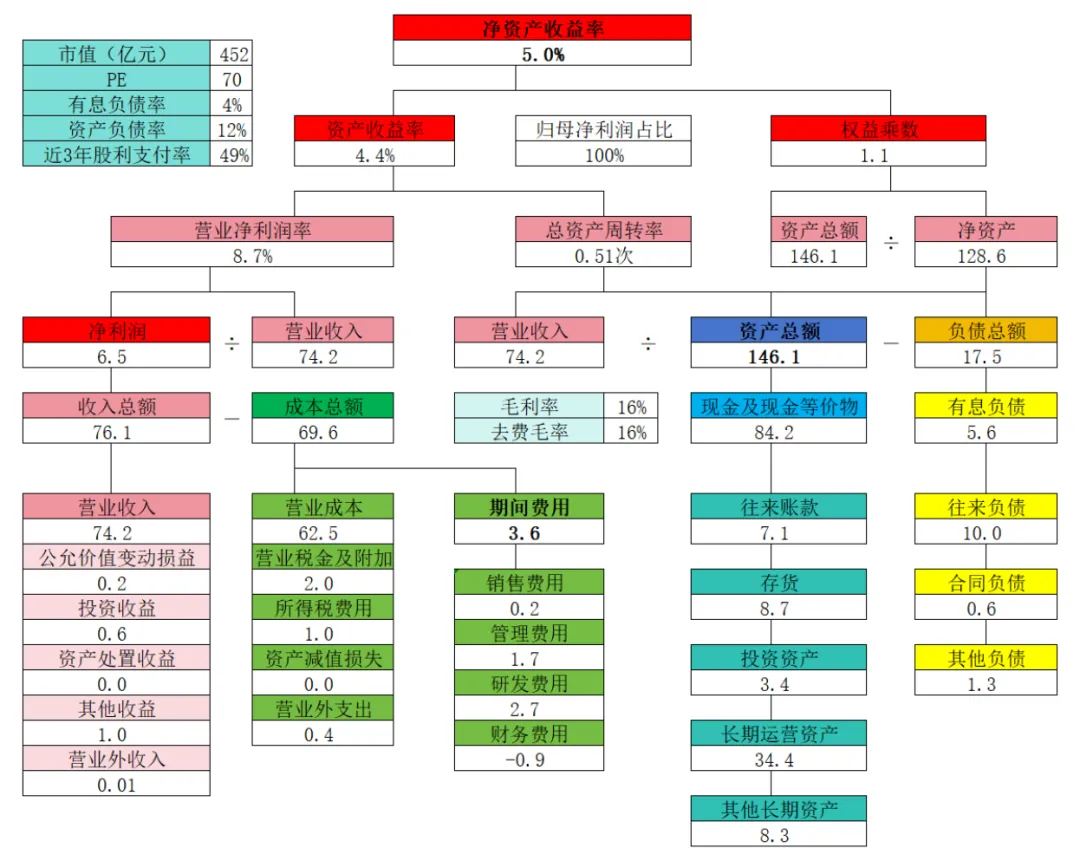

2.净资产收益率拆解:ROE5%,是近10年最低水平,2026年Q1已反转

关键指标:ROE5%、ROA4.5%,是近10年最低水平,处于强周期行业,在行业普遍亏损的情况下,公司仍能保持不错的盈利,好的是2026年Q1业绩已探底回升;资产负债率11.5%,有息负债仅有5.6亿元,有息负债率4%,优秀,在制造业中少见,不管是放在锂电或是钢材行业中,都不存在这么低的负债率水平;近3年股利支付率49%。

ROA:4.5%,拆解成营业净利润率8.7%和总资产周转率0.51次相乘的共同作用,营业净利润率又是毛利率16%和期间费用率3%的相互抵消后的结果。

期间费用率:3.0%,2025年,销售费用0.22亿元、管理费用1.68亿元、研发费用2.65亿元、财务费用-0.91亿元、税金及附加1.98亿元,公司的期间费用极低近3年分别为1.3%、1.0%、3.0%(矿业权出让收益金影响),在所有上市公司中都是非常低的水平。

财务杠杆:1.1倍,资产负债率12%极低,有息负债率4%。

三.资本结构分析:稳健,现金类资产占比高达57.6%

看完永兴材料的财务报表,让我觉得没啥好分析的。简单记录一下

1.资产情况:总资产146.1亿元,其中现金类资产84.2亿元、往来账款7.1亿元、存货8.7亿元、长期运营资产34.4亿元、其他长期资产8.3亿元

长期运营资产:33.6亿元,占总资产23%,主要是固定资产30.3亿元,自2022年起,就维持在30亿元上下。

其他资产占比都很小,不一一论述。

2.负债情况:总负债17.3亿元,其中有息负债5.6亿元,往来负债10亿元

有息负债:主要是短期借款,属于2025年新增,按理来说公司并不缺钱,为啥要借款,有点搞不清楚,2026年Q1已开始降低,半年报再看是否持续降低,目前看风险不大。

四.分析总结及聊聊个人对永兴材料这笔投资的看法

1.业务上:不锈钢提供稳定现金流,锂电提供弹性

l不锈钢:每年大概能给公司带来6亿元-7亿元的毛利,比较稳定。

l锂电:紧跟碳酸锂价格波动周期,业绩呈现强周期性。

目前市场大概已按碳酸锂价格在15万元-18万元这个区间给公司估值,未来价格如何波动,我无法判断。

若碳酸锂未来价格能维持在18万元/吨以上,目前公司的估值就不高,若价格回落,目前的股价就不便宜了。

2.业绩上:不管是2025年的归母净利润6.6亿元,还是2026年Q1的4.9亿元,都符合我个人预期,但需要提示的是,经过这轮上涨后,市场也已按预期给了估值。

目前,公司的股价并不便宜,接下来股价如何,无法判断,但我个人不会以当前这个估值买入,占不到市场的便宜。

3.风险上:虽说公司的矿资源风险已降低,但是碳酸锂的需求与供给难以判断,若供需错判,价格波动很大,或成倍波动,公司的业绩将跟随波动。