手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

滤芯

带式称重给煤机

甲带

气动隔膜泵

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

昨晚持仓股又有3家公布了一季度财报,持股挺放心的

日期:2026-04-30 20:36:23 来源:网络整理 作者:本站编辑

评论:0

昨晚持仓股又有3家公布了一季度财报,持股挺放心的

昨晚持仓股又有3家公布了一季度财报,简单秒了一眼:

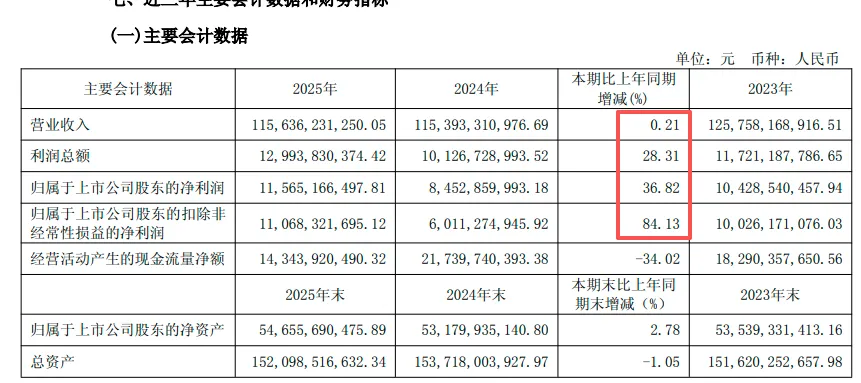

一、伊利股份:

25年年报:营收+0.2%,归母净利润+36.8%,扣非归母净利润+84%

26年一季度:营收+5.4%,归母净利润+10.6%,扣非归母净利润+15%

利润大增,非常满意,一季报延续增长,业绩明显反转

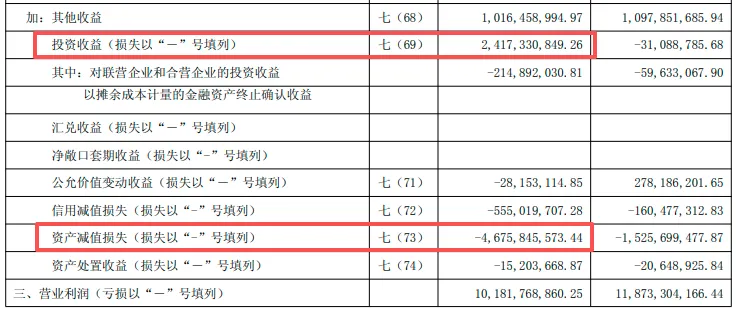

有些杠精肯定会说24年基数低,之前也分析过24年的数据,公司借着出售子公司增加了24亿投资收入,然后看24年业绩不好,索性来个财务洗澡,轻装上阵(计提商誉减值30个亿),导致24年的业绩更差

先不说扣非利润增加84%,就算我们撇开24年不看,对比一下23年的数据,净利润也是增加了10%以上

再看一下亮点:

1、分红依旧很大方,去年一股分红1.22元,今天一股预分红1.38元(年中0.48,年底0.9),增长13%。

2、业绩说明会上液态乳板块收入增长2.3%,液态乳占营收的6成,之前一直都是负增长,这块稳住了,后面的压力会小很多

综上,对伊利财报表现很满意,利润两位数增加的消费龙头股,我觉得PE值20倍,现在14倍,有40%的上升空间,股价值38元,耐心持股。

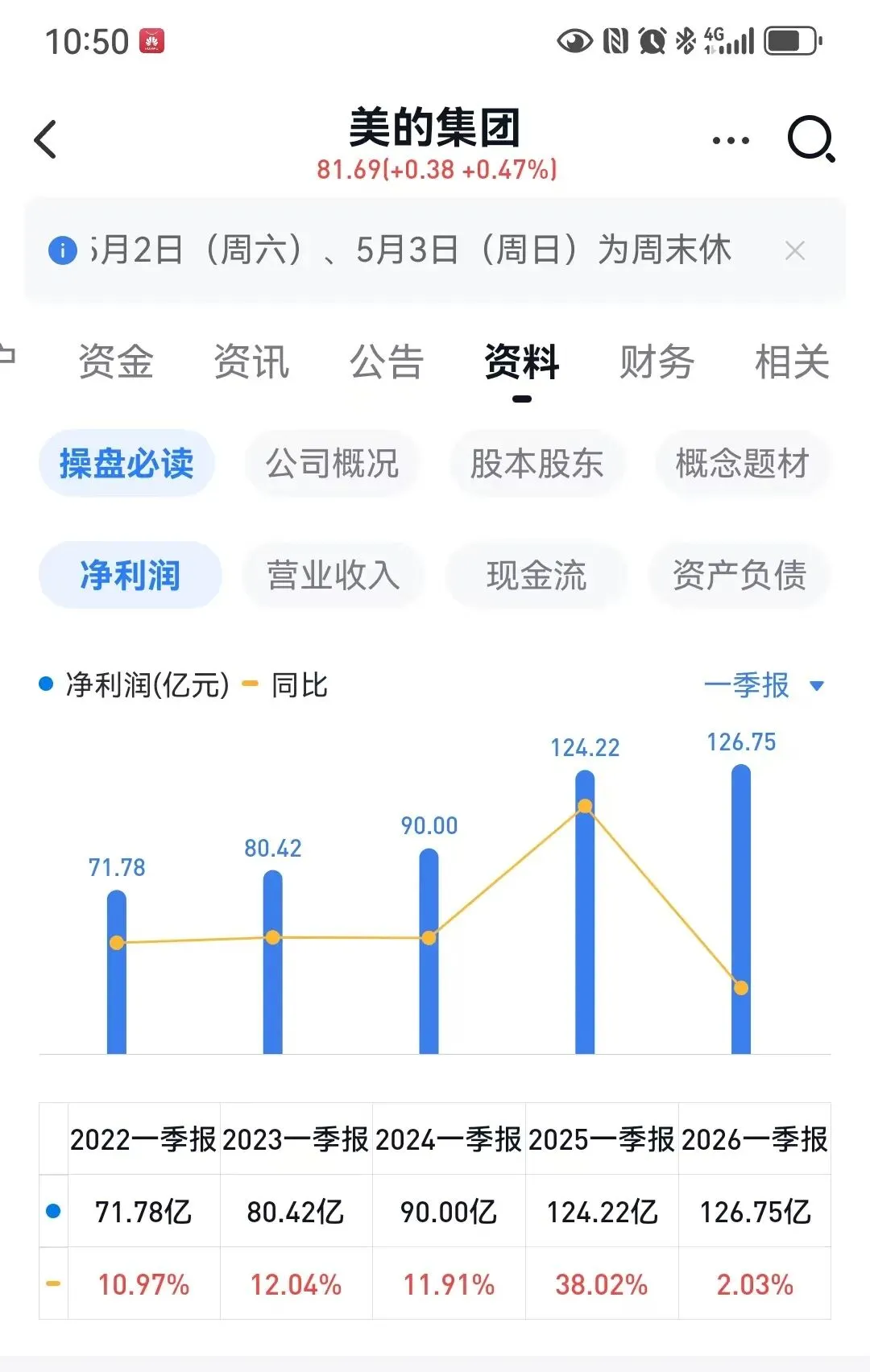

二、美的集团

这家公司是我持仓时间最长,一直是我比较喜爱的一家公司,主要是看好企业文化及管理层的能力。

一季度营收+2.55%,归母净利润+2%,扣非净利润-14%

一季报微增,25年一季度基数较高,且

从26年一季报中可以看到主要是今年汇兑损失了13亿,而去年汇兑赚了28亿,差异40亿。对海外营收占比较大的企业,存在着汇率波动影响的问题。

如果把40亿汇率波动的影响,折算回去,无论是净利润还是扣非净利润都是双位数的增长

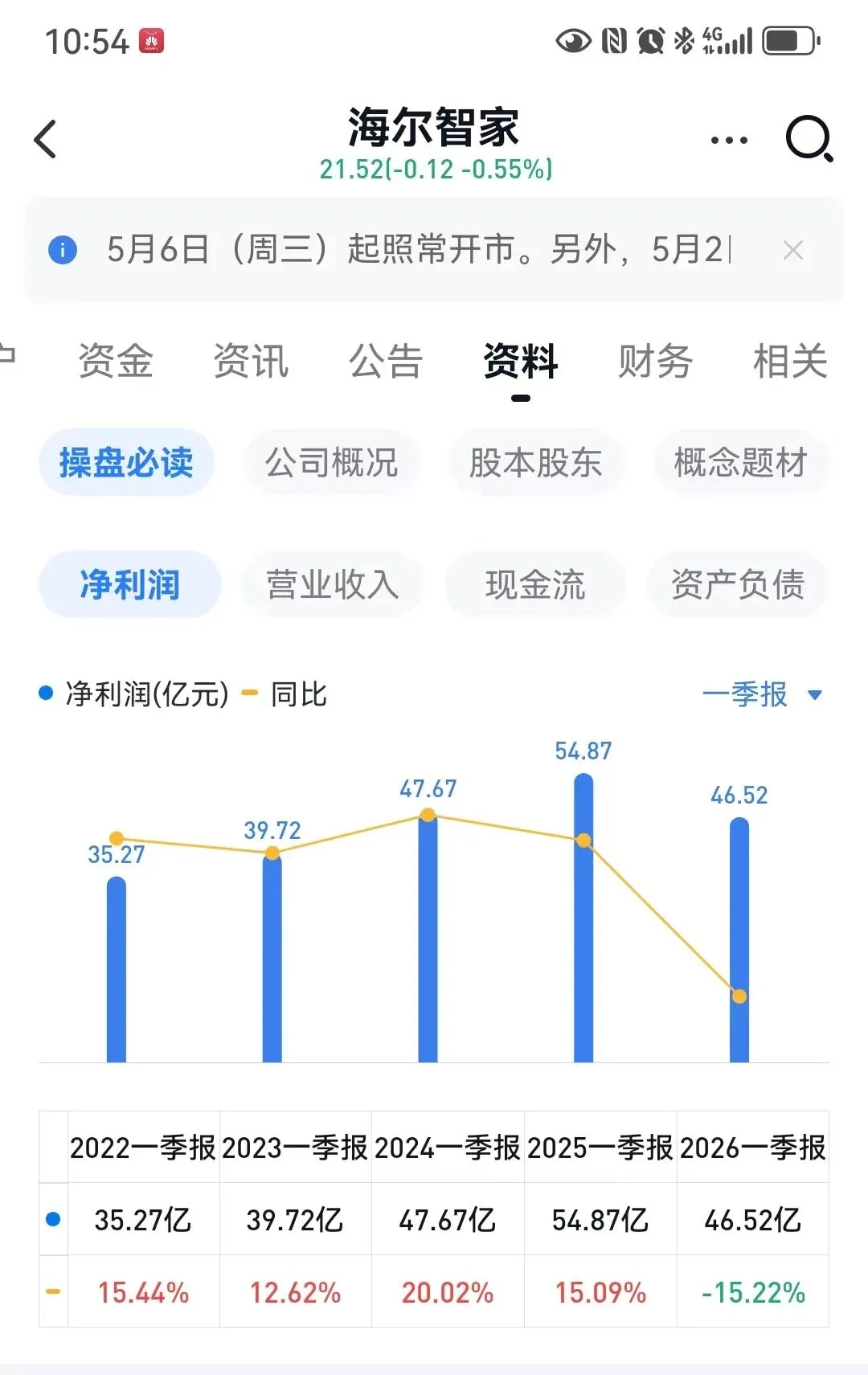

我们可以横线对比一下友商的表现:海尔-15%,格力+3%

再看一下亮点:

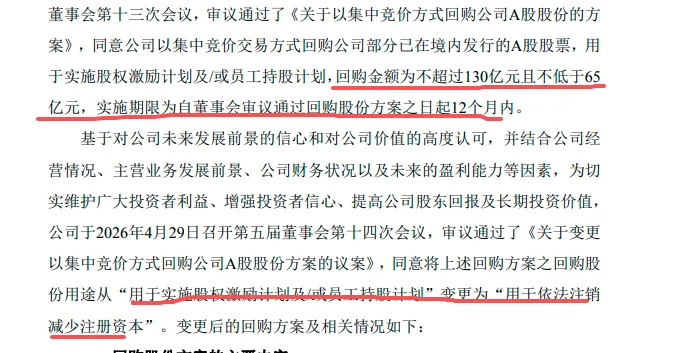

原本计划回购65亿-130亿作为股权激励,变更为回购注销,说明公司很注重股东权益

综上,美的没什么大问题,放心拿着。

三、海螺水泥

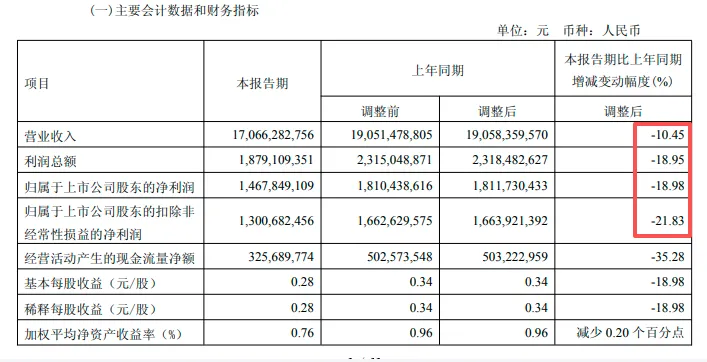

一季度营收-10%,归母净利润-19%,扣非归母净利润-21%

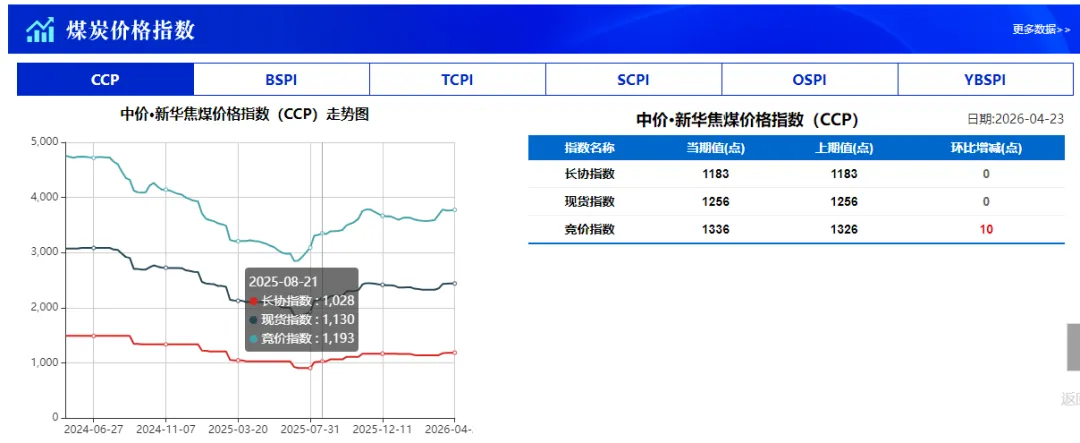

海螺前面讲了很多,一季度甚至二季度的下降都在预料之中,水泥价格持续下降收入减少,而煤炭价格上涨成本增加

观察仓继续观察,等待明确的反转信号之后再考虑增持

目前大多数水泥企业都出现了亏损,离反转不远了,如果反转时间拖得再长一些,未来会有很多企业破产,有利于海螺这种优质企业。

打赏

更多

>

同类资讯

• 行业研究 | 消费迭代浪潮下的国鸡

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

四方股份财报深度分析:没有有息负债,却连续五年高增长,凭什么

0

2

2026财报季|海天味业分析,拆解产品结构的贡献,分析近十年历史业绩

0

3

文学院学子在“正大杯”第十六届全国大学生市场调研大赛山西赛区斩获一等奖

0

4

神经系统用药行业市场潜力研判与研发布局建议

0

5

存储芯片行业发展下行政监管的分析

0

6

散热风扇行业元器件行情分析与预判 | 2026年5月

0

7

国家级四大创业方向深度研究报告

0

8

2025中国汽车后市场年度发展报告

0

9

2026年1-6月份锂电池行业排产情况分析

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved