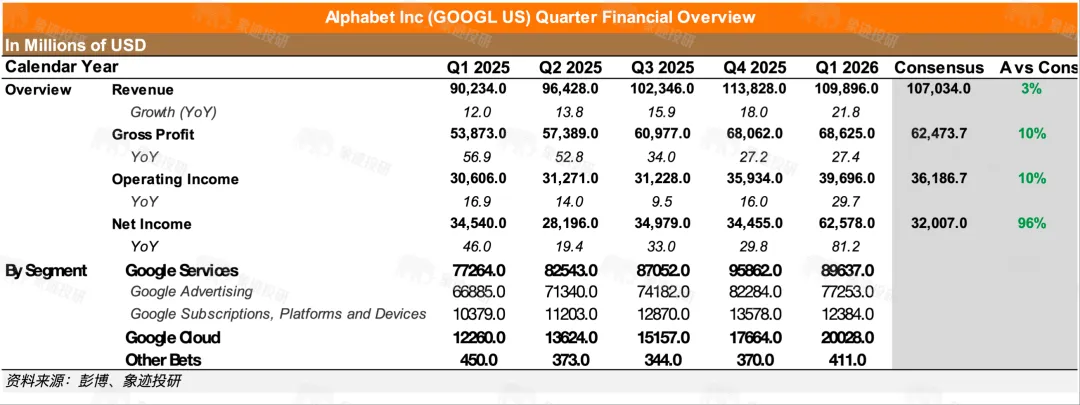

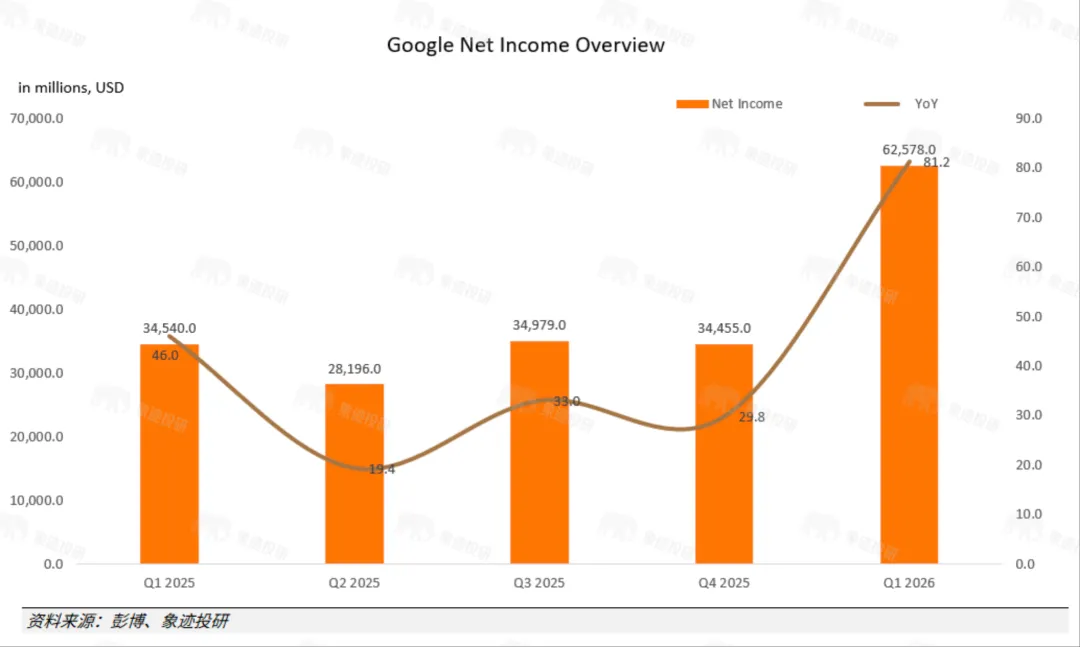

4月29日盘后,Alphabet交出一份几乎全面超预期的2026Q1成绩单——营收1099亿美元(YoY:+22%),高于市场共识的1072亿美元;净利润625.7亿美元(YoY:+81%);稀释后每股收益5.11美元,高于此前分析师们的一致预期2.64美元。

财报出来后,谷歌A(GOOGL.US)盘后股价达371.92美元,直接拉涨约7%,市值冲破4.2万亿美元。

但真正让我停下来反复翻财报的,不是这些数字本身,而是电话会上管理层说了这么一句话:“短期内,我们的计算能力将受到限制。如果我们能满足需求,云收入本会更高。”话中暗含着谷歌2027年资本开支将会比2026年“大幅增加”的预示,这是整份财报里最诚实、也最让人睡不着觉的一句话。

财报的数字是往回看的,可这句话却把所有人的视线转向了未来,而这个未来到底还会有多少惊喜,又会有多少问题,需要我们从头开始看。

01.

整份财报都在说:AI赚钱了

先看整体表现——营收1099亿,22%的增速延续了连续第11个季度两位数增长。经营利润397亿,经营利润率从去年同期的34%扩至36.1%。净利626亿看起来吓人,但其中还有一笔非经营性收益,若剔除该部分,核心净利润增速约为30%-35%,仍十分强劲。

核心关注点是:增长的结构变了。

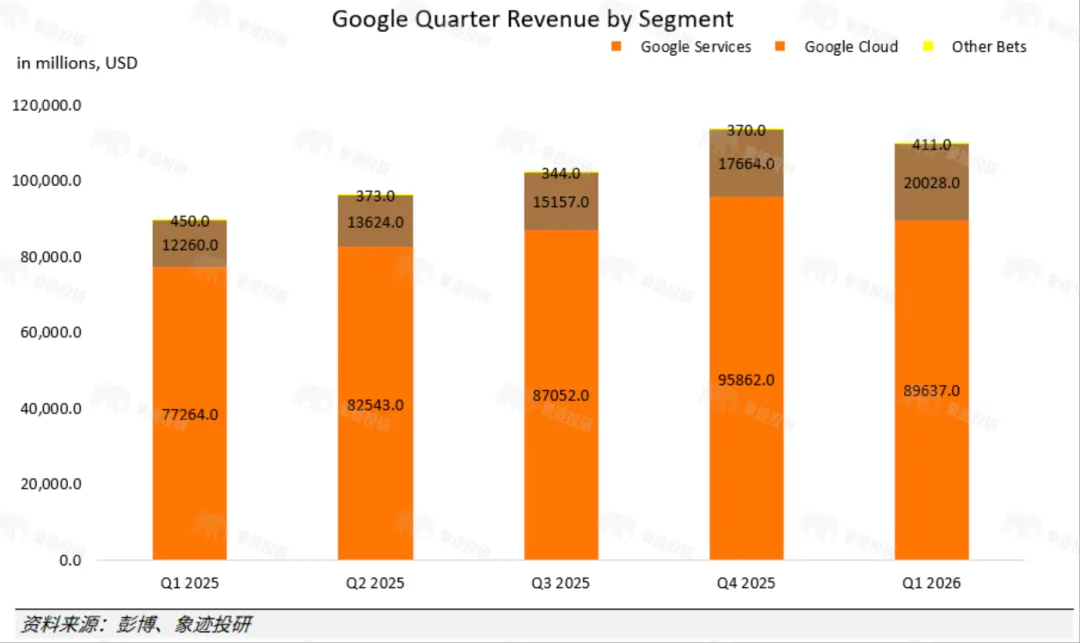

以前Alphabet业绩超预期,十有八九是因为广告涨得猛,但这一次,云业务扛了旗。Google Cloud当季收入200亿美元,同比增长63%,这是自2020年公司开始单独披露该业务板块营收以来增速最高的一个季度,经营利润更是从去年同期的21.8亿直接跳到66亿,翻了三倍。此外,高达160亿+/分钟的Token调用量和40%的Gemini企业版月活环比增长,表明谷歌AI能力正全面落地,企业级市场统治力正在形成。

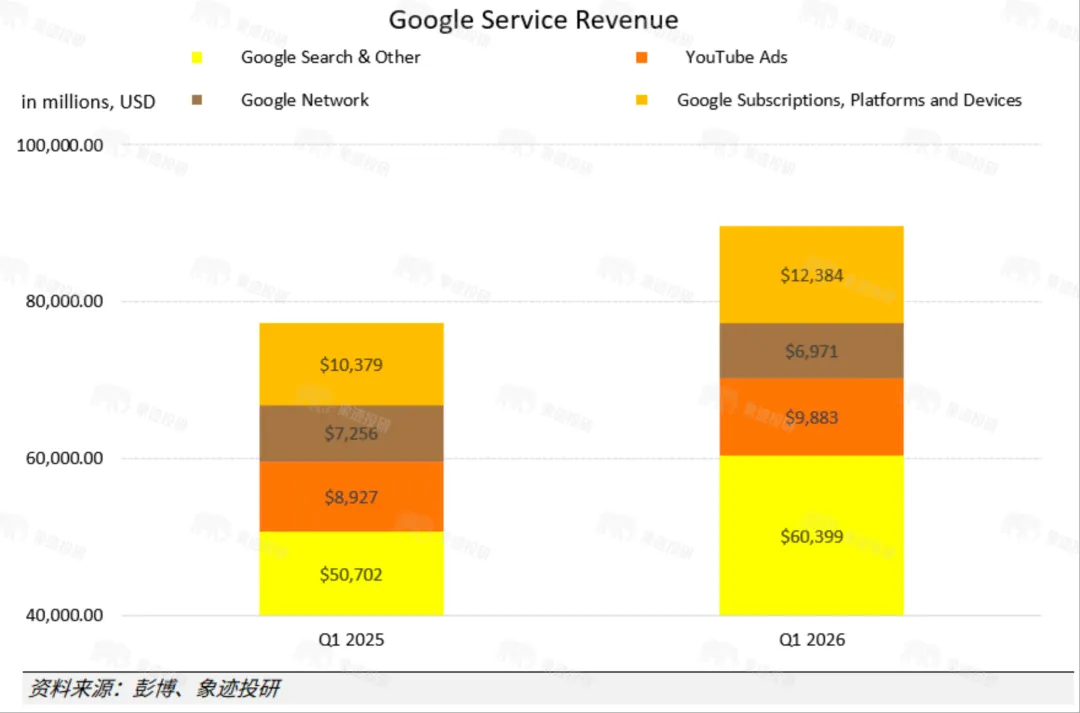

而搜索与广告基本盘也没掉链子,Search & Other收入约604亿,同比增19%,AI模式、AI概览、个性化智能等功能推动搜索使用量和查询量创历史新高。YouTube广告主要靠直销和品牌广告拉动,收入约98.83亿,同比增11%。订阅、平台和设备业务收入达124亿,较去年同期增19%,YouTube和Google One是核心主力,付费订阅总数达3.5亿。

但这些都是"明牌",而让市场对这份财报真正进行重新定价的地方,藏在一个不起眼的附注里。

云积压订单达4620亿美元,环比几乎翻倍。

积压订单(backlog),就是指合同签了,但还没确认成收入的那笔钱。一个季度翻一倍,意味着客户正排着队给谷歌交钱,但谷歌还在手忙脚乱地建数据中心,一时半会儿接不住。

管理层在电话会上表示,超过50%的积压订单预计在未来24个月内转化为收入。换算下来,仅当前已签合同里,未来两年里平均每年就有超过1150亿美元收入要落地,而本季度的收入是200亿,你可以感受下这个加速度。

这是整份财报里最大的"预期差",但在追着这个亮点跑之前,我们得先做一件扫兴的事:看看这626亿净利润,到底是什么成分。

02.

利润的注水与挤水

关于净利暴增81%这件事,你得分成两块看。

2026Q1财报里有一条平时不那么起眼的线:Other income(其他收入),从去年同期的111.8亿美元飙到377.2亿美元,同比涨了237%。

这笔钱的主要来源是非市场化股权证券的未实现收益,说白了就是Alphabet早期投资的一堆非上市公司估值涨了。这是一笔非现金、非经常性的估值收益,是净利润从345.4亿美元跃升至626亿美元的关键推手,但毫无疑问的是,在这600多亿美元的收入中,有相当一部分“水分”存在,其不能直接等同于主营业务赚钱能力的爆发。

把这个拿掉,经营利润的成色反而更清楚。2026年第一季度经营利润达397亿(YoY:+30%),经营利润率36.1%,同比扩大了2个百分点。而三个核心业务部门:搜索、云、订阅,其对应的经营杠杆都在改善,既不是靠砍费用、也不是靠会计魔术撑出来的。

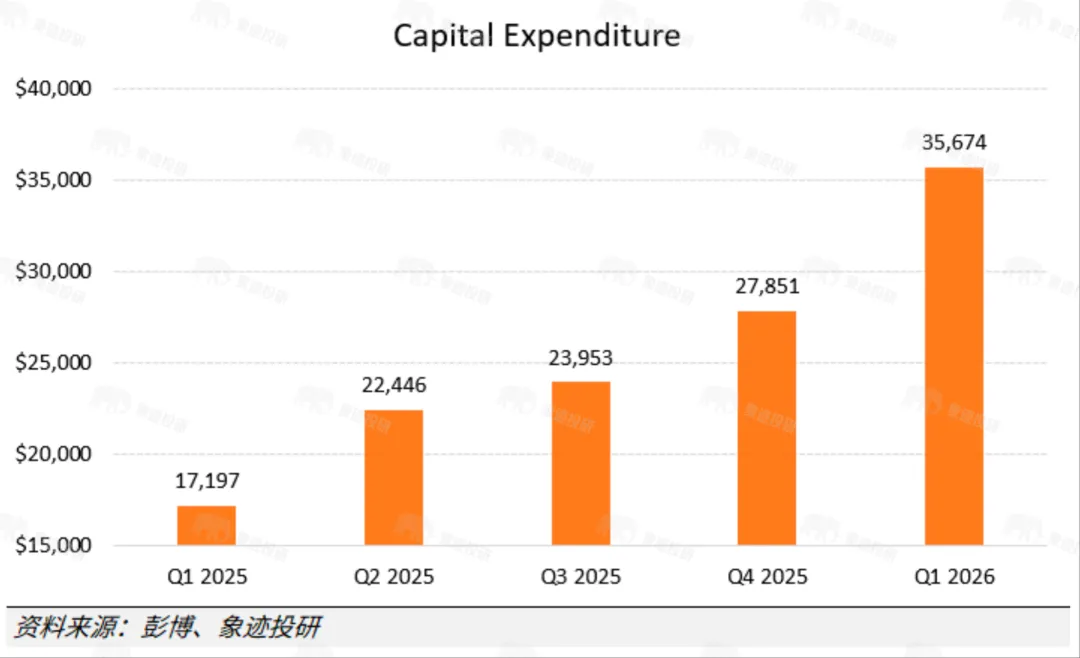

还有一笔账很多人容易忽略。当季折旧费用从前一年的44.87亿涨到64.82亿,增幅44%——这是去年那波AI基建大投入开始进入折旧期的结果。可折旧是实打实的成本,会持续压利润表,谷歌在资本开支翻倍的前提下经营利润率还能扩,说明收入的增速暂时跑赢了成本的压力。

现金层面,本期公司经营现金流458亿,较去年同期增长27%;自由现金流101亿,同比却跌了47%,这是因为资本开支翻倍到了357亿,为增长砸钱,而不是维持运转被逼花钱。但花出去的每一块钱,总有人会问一句:什么时候能赚回来?

03.

云这场仗比的是谁机柜够用

据公开数据,2026Q1全球主要云提供商市场份额前三名分别为AWS(28%),Azure(21%),Google Cloud(14%),单从数字上看,谷歌距离前两名还存在一定差距。但这波AI浪潮有一个微妙的特点——增量需求里的大头是AI训练和推理的算力,而谷歌在这块儿的家底出人意料的厚。

谷歌有自己的TPU芯片,并已推出第八代(TPU v8),分为训练专用(TPU 8t)和推理专用(TPU 8i)两个版本,这款芯片标志着谷歌的AI算力基础设施将正式从【训练导向】转为【推论与Agent执行导向】。管理层明确,谷歌将开始向部分客户直接交付TPU硬件,部署在客户自己的数据中心里,预计在2026年晚些时候开始确认少量收入,大部分收入预计将在2027年实现。此外,谷歌将是首批搭载英伟达下一代Vera Rubin NVL72芯片的云厂商之一。在AI算力供给端,谷歌同时在两条线上押注——它不只在跟AWS、Azure抢客户,还在跟英伟达竞争产业链上的话语权。

但存在算力瓶颈、供不应求也是真的。

管理层的原话是:"短期内我们的计算能力受限。如果我们能满足需求,云收入将会更高"。对此,谷歌直接把全年资本开支指引从1750亿-1850亿美元,上调为1800亿-1900亿美元(纳入了今年3月完成的Intersect收购相关投资)。此外管理层还表示“目前强劲的业务需求和机会巨大”,并以此预告2027年CapEX也将"显著增加"。

换个角度看,这恰恰说明AI需求的真实水位远比收入数字显示的高。云积压翻倍、客户实际履行金额超出初始承诺45%,此外,还签下多个超10亿美元的大单。所有信号都指向同一个方向——这不是需求泡沫,而是供给在拖后腿。

这让谷歌云的63%按年增速有了不一样的含金量,同期内在AWS的28%按年增速和Azure的40%按年增速里有多少供给压力我们不得而知,但谷歌是明确表示其"本来可以更高"。那它的天花板,可能比眼前的数字本身要远。

04.

看似不相关的业务正变硬

Waymo每周完成超50万次全自动驾驶出行,不到一年时间翻了一番。

在"Other Bets"板块里,Waymo一直被视作烧钱无底洞。但本次财报中展现出几个结构性变化不能被忽视:2026年已新增6个服务城市,美国大城市覆盖数已达11个;2026年2月完成160亿美元外部融资,投后估值1260亿;管理层设定2026年底目标是周付费乘车量超过100万次。

放到Alphabet这种体量的公司里,Waymo的财务贡献当下几乎不会掀起狂风巨浪。但它的战略意义在于,当AI的赛道从云端推理延伸到物理世界,谷歌是极少数同时在算力层、模型层和应用层都深度布局的公司,而Waymo就是物理世界里那个最高风险也最高回报的应用层终端。

如果说Google Cloud是给企业卖AI算力的"军火商",那Waymo就是谷歌自己在战场最前线踩出来的路。两条线目前还各走各的,但一条线上积累的模型能力(DeepMind Genie3世界模型)、芯片能力(TPU推理)、甚至是地图数据,正在无声地渗进另一条线。

05.

护城河加厚但有三条裂缝

搜索的基本盘比市场担心的要硬得多。

过去两年市场最大的焦虑是AI聊天工具是否会瓦解谷歌的搜索帝国。如今一年半过去了,根据2026年3月数据,谷歌在全球搜索市场的份额是89.85%,其次Bing 5.13%,其他所有加起来不到5%,搜索市场这块蛋糕还牢牢放在谷歌的餐桌上。

谷歌把AI Overviews和AI Mode直接嵌入搜索结果页,这不是为了防御,而是主动进攻——让用户留在谷歌的页面里就能完成过去需要点开好几个链接才能搞定的复杂查询,这解释了"查询量历史最高"却未被分流的核心逻辑。AI是在帮助搜索引擎变得更好用,而不是用聊天框替代它,产品背后的极致细节是谷歌稳住搜索市场霸主地位的主要原因。

但护城河不可能只加厚却不渗水,在这份光鲜的财报里,我看到了三条需要盯住的裂缝。

1. 云增长严重依赖自供算力,这本身就是双刃剑。 4620亿积压订单看似金矿,但能成功守住这座矿山的前提是数据中心和芯片能按计划到位。一旦建设进度落后、或供应链(比如英伟达新芯片交付)延迟,积压的合同就可能面临客户转投别家。在云计算行业里,客户的耐心从来不会超过一个建设周期。

2. AI搜索广告的商业化还在爬坡期。 AI Overviews的点击率比传统搜索结果低58%,AI Mode里93%的搜索是零点击。谷歌当然在探索新广告位,但把“一句话的回答”变成能持续收钱的广告生意,行业目前没人能拿出成熟的解法。

3. Waymo的竞争对手不是其他全自动驾驶公司,而是整个出行市场。 一周50万次出行在美国网约车市场里还是沧海一粟,根据行业数据,美国自动驾驶出租车市场规模将在2030年达到190亿美元。但这个渗透过程中,政策、事故、公众信任任何一环出问题都可能引发FSD市场推进"踩刹车"。总而言之,护城河目前够宽,只是河对岸的人还没大批量地跨过来。

06.

现在这个价贵不贵

截至美国当地时间4月29日,Alphabet盘后股价上涨7.21%达375.18美元,市值超4.2万亿。根据彭博,分析师一致预期的2026年每股收益为13.88美元,其前瞻市盈率约27倍。

把时间轴拉开:过去三年Alphabet的市盈率中位数大致在25到29倍之间。目前27倍的估值,处于合理中位数区间。

但市盈率是果,不是因。真正的估值锚是:市场当前给Alphabet的定价,隐含了什么样的增长假设?

做一笔粗略的反推:27倍市盈率,在当前10年期美债利率约4.4%的背景下,意味着市场大概在默认Alphabet未来三年的盈利复合增长率在25%到30%之间——换句话说,年利润需要冲到1800亿到2000亿美元的规模。

这个假设激进吗?取决于你从哪个口径看。如果把一次性投资公允价值变动拿掉,2025年全年"真实"经营利润约1290亿。从1290亿到三年后1800亿,需要12%的年化增长,用当前的云增速和广告基本盘看,不算离谱。但前提是大额资本开支带来的折旧压力不把利润率压下去,而且Waymo和其他亏损业务不继续扩大失血。

根据这份财报释放的信号,我列出了基于不同情景假设给出的预测判断:

乐观情景(概率30%): 云增速维持在50%以上,积压顺利转化,搜索广告不受宏观经济减速冲击,TPU外部销售在2027年放量。年盈利冲到2000亿规模,PE可扩张至40倍。

基准情景(概率50%): 云增速从63%逐步回落到35%-40%,广告稳健增长,资本开支在2027年见顶。年盈利约1700亿,PE估值在25-35倍区间波动。

悲观情景(概率20%): 算力建设大幅延迟,部分积压合同流失。宏观经济放缓压制广告。折旧压力叠加资本开支负担,利润率从36%被压回30%以下。年盈利增长掉到个位数,市场给予20-25倍估值。

当前的市场定价最接近基准情景,略偏乐观。 AI收入这条线,可能是未来最大的预期差。如果云积压订单的转化率高于管理层指引的"50%在24个月内",那收入结构将发生不可逆的跳跃:AI基础设施收入可能在三到五年内超过广告,成为谷歌第一大收入来源。

进入下半年,三个外部事件会自动给这份财报做"压力测试"。一是美联储利率路径的变化。如果通胀不下来、降息推迟甚至反转,27倍市盈率的成长股估值将是第一批被压缩的对象。二是AWS和Azure的下一份财报。如果它们的增速也跟着跳,说明是行业性的AI需求爆发;如果只有谷歌一枝独秀,那就要重新审视"谷歌云差异化"的叙事价值。三是资本开支实际花出去的速度和效果。电话会承诺1900亿美元是一回事,每个季度实际采购、土建、通电节点的进度是另一回事,到Q2财报时,自由现金流是否仍能维持在百亿美元以上,是衡量财务健康的最直接指标。

07.

资本市场爱听的是增长

这份财报中关于增长的故事讲得完美,4620亿积压订单也暂时盖住了钱坑陷阱。管理层在电话会上有一句话,没有引起太多追问,但在我看来才是整晚最重要的一句:

"我们有一个稳健的长期规划框架,我们看到了未来非凡的机遇,并且我们在以此框架为指导进行分配。"

"分配"这个词,才是真正的内核。一家手握全球最大AI算力储备之一、同时面对需求远大于供给的公司,从来不缺做决策的勇气,缺的是直接选择的魄力。给自己的搜索和YouTube,还是给外部云客户?给今天的收入,还是给明天的前沿模型训练?给已经下大单的金融、制药巨头,还是给还没长大的初创公司?

潮水的声音很大,但决定谁能站稳的,从来不是浪有多高,而是脚下的机柜有没有通上电。

一个人走得快,一群人走得远

扫码入群,和我们一起前行

重要提示及免责声明本文由象迹投研编制,仅供参考,本文在任何地区均不构成任何投资建议、要约、招揽或保证。象迹投研力求信息来源可靠,但不对内容的准确性、完整性或因使用内容导致的任何损失承担责任。本文所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。

投资附带风险,过往绩表现不代表未来结果。接收人应基于自身财务状况、投资目标及风险承受能力,独立评估交易适当性,并在必要时寻求独立专业意见。

❤️研究不易,如果对你有用,欢迎点赞分享关注呀!