【伊利】2025年+2026Q1 财报深度点评

先说结论,财报 略微超预期的

先看2025年损益表:

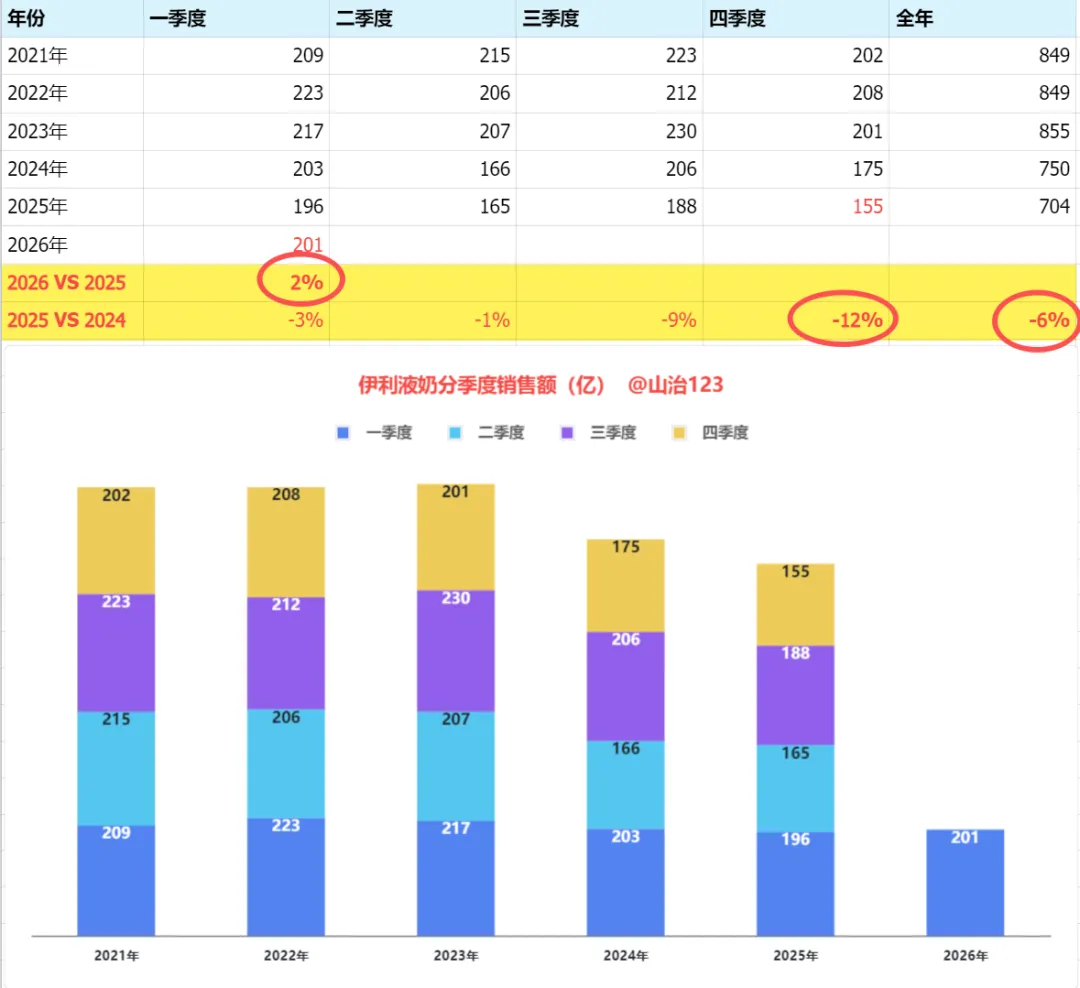

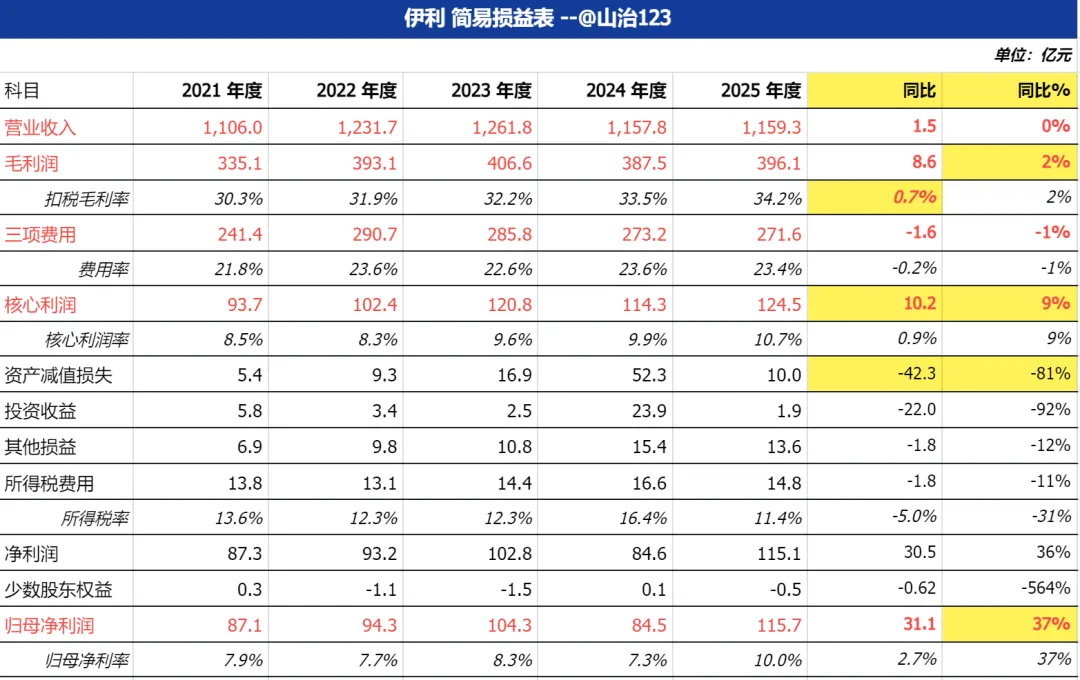

25年Q4营收155亿 同比-12%;2025年全年704亿 同比-6%;26年Q1营收201亿 同比+2%坏消息是增长多半是自主发货调节出来的,Q4肉眼可见的拉、跌幅到达了两位数整体而言液奶营收算过关,管理层在交流会上补充主要是低温白奶和乳酸菌饮品贡献了增长,常温白奶和常温酸奶依然需观察25年Q4营收85亿 同比+2%;2025年全年328亿 同比+10%;26年Q1营收94亿 同比+6%奶粉表现是低于预期的,增速已经降到个位数,前几年高增长还是有疫情期间许多消费者只能买到国产奶粉的影响

同样,有把Q4发货挪到Q1的迹象

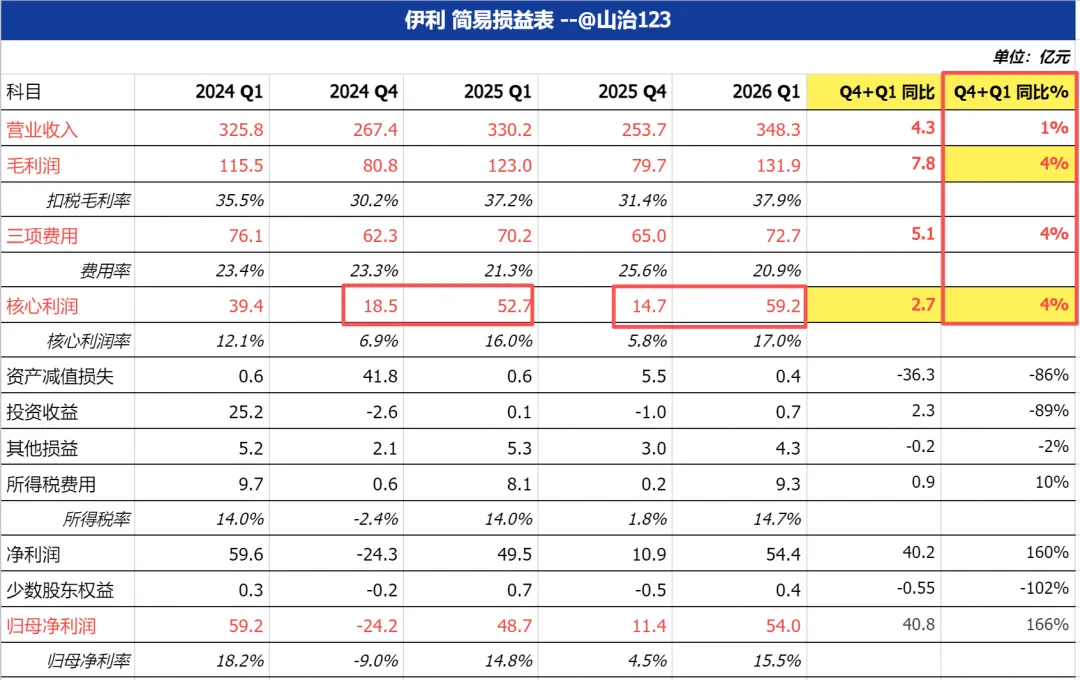

我干脆做了份季度损益表,同比Q4+Q1表现:

两季度合计,营收+1%、毛利+4%、核心利润(毛利-三项)+4%,这是伊利真实的经营表现

伊利的合同负债,也就是渠道端的预付款,伊利只要发货对方签收、合同负债就能转到营收,合同负债双降也在一定程度表明这份业绩来之不易不过对比蒙牛2025年-7%、飞鹤-13%的营收下滑,伊利的表现称得上优秀奶粉我得下调点预期:未来2、3季度+5%-10%增长

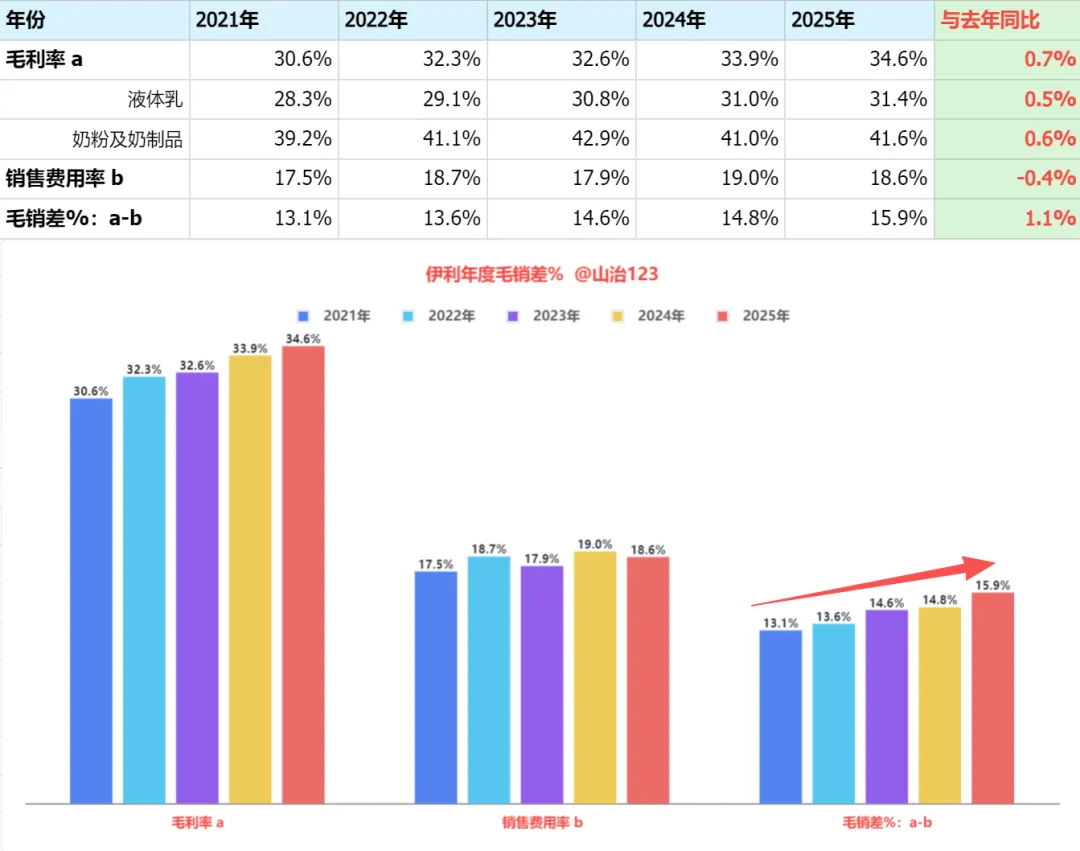

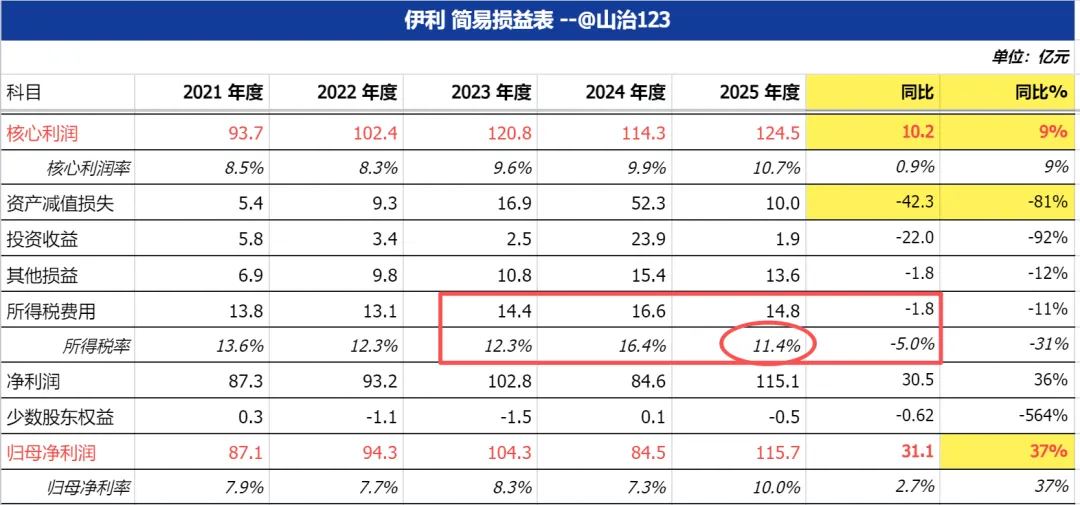

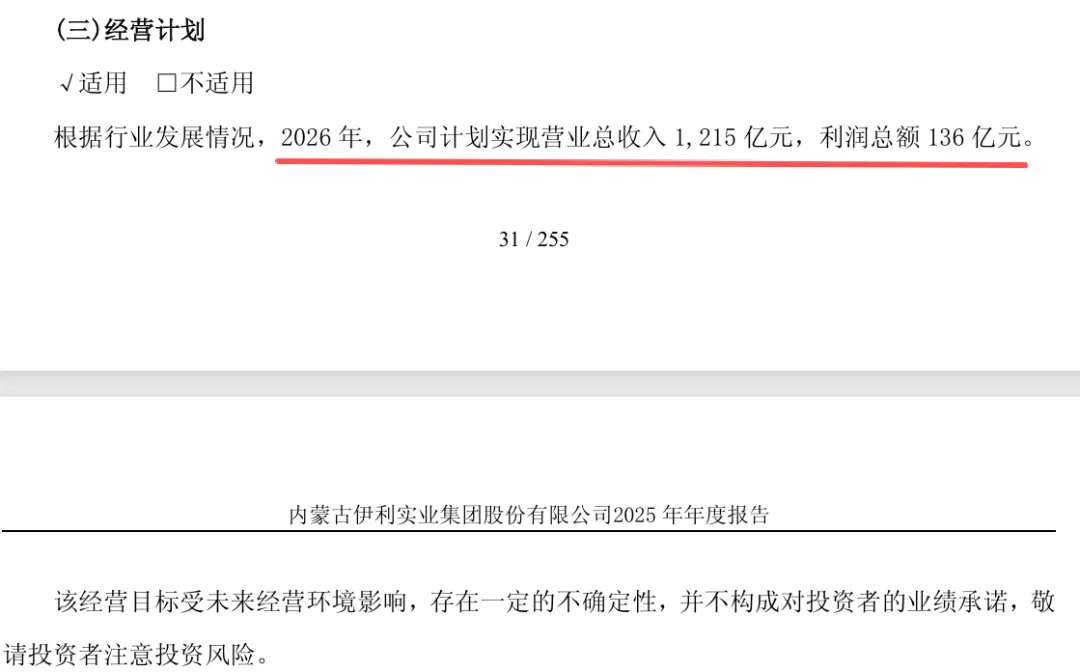

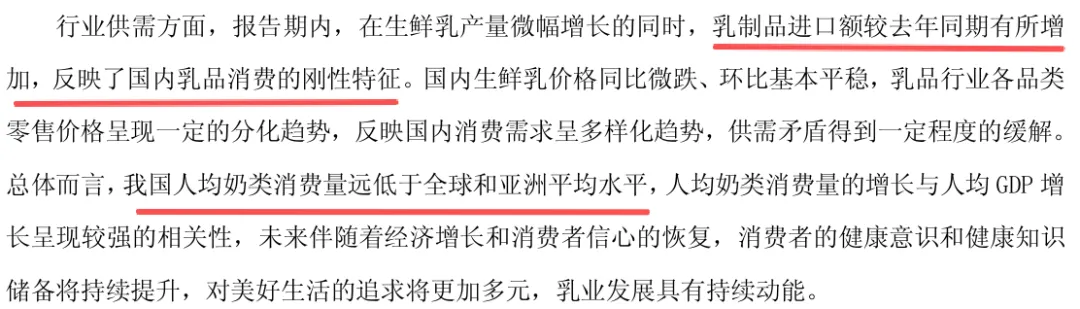

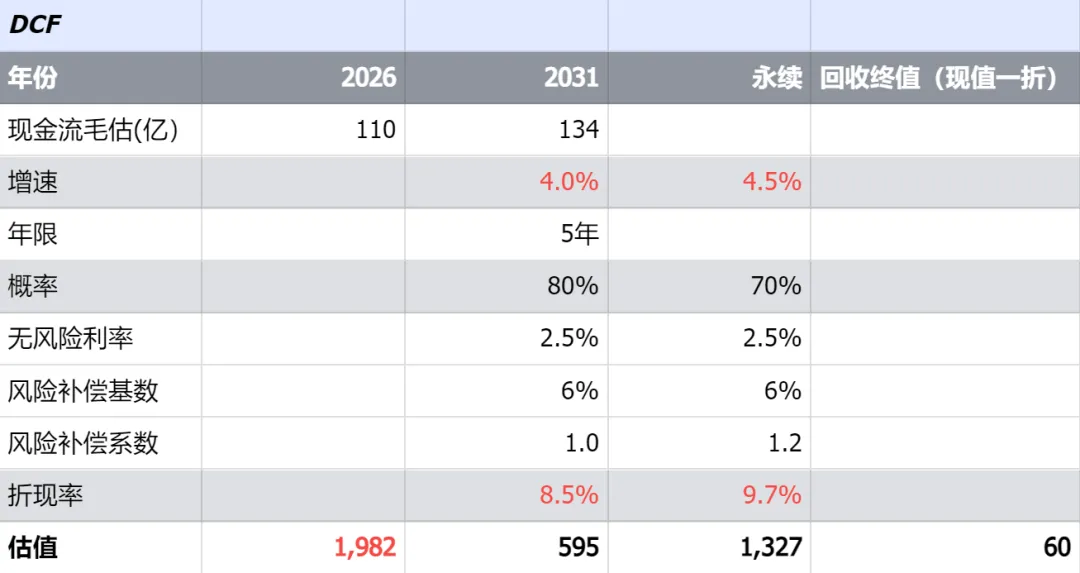

冷饮端依然个位数增长,主要是海外发力、基数不大不分析了盈利能力小超预期,2025年毛销差15.9%,创了近5年新高,毛利率34.6% 同比+0.7pt,同时业务宣传减少 销售费用率18.6% 降低了0.4pt毛利率增长一方面是业务结构变化、高毛利的奶粉业务占比持续提升,同时液奶和奶粉两大事业线的毛利率分别提高了0.5pt和0.6pt奶粉业务毛利率提高 多半受益于人民币升值,近期很多海外收入占比高的公司 收款以美元结算、人民币升值产生了大量汇兑损失,而乳制品上游其实大量依赖进口,尤其是奶粉 直接向新西兰进口大量大包粉、乳清蛋白,而液奶上游的牧场设备、以及苜蓿草等草种草料同样依赖进口人民币升值直接降低这些进口的采购成本,对于中免、伊利这类企业都是好消息以上,2025年毛利-三项费用,与经营业务直接相关的核心利润125亿,同比+9%剩下这些科目市场其实没那么关心了,原奶价低位稳定、也没什么资产或者商誉的减值损失,也不像24年有股权转让的投资收益所得税率11.4%倒是近几年最低,一方面上一年税率高 可能有部分时间性差异的可抵扣亏损在今年抵扣了,另外可能和优然牧业业绩复苏有关、我国农林牧渔所得一大部分都是免税的另外全年派息87.3亿,相当于股息支付率75%,未来支付率大概率也会在75%以上,同时回购注销10亿股息87.3亿/当前1,717亿市值=股息率5.1%潘总作为小股东,市值管理和加大分红的诉求其实和我们小散是一致的,某种程度算得上穿一条裤子年报还公布了2026年目标营收1,215亿,增长4.8%,税前利润136亿,差不多预期归母净利到120亿毕竟茅子都不公布经营目标了,伊利对市场还是有一定的预期管理管理层分析里还提了下 人均乳制品消费量的提升空间,这点还是有确定性的,但是人均消费力可能提升在奶酪、黄油、稀奶油以及一些TOB端的深加工领域、也包括TOC端的现制茶饮门店。相信大部分一二线城市年轻人喝奶茶的次数远多于喝常温或低温白奶,伊利能不能分到人均消费量提升这杯羹还很待考验这也是对伊利业绩要持续跟踪到季度的原因,伊利的商业模式、品牌力产品力毕竟不如那些白酒中药企业当前1,737亿为合理低估,有12%安全边际,估值评分为79.4分看待伊利,选择比判断更重要,它就像一只高确定性、低估的高票息债券,带来稳妥的回报感谢阅读,欢迎关注 以及 点赞收藏打赏

以上,仅个人意见和记录,不代表投资建议