4月30日,是A股上市公司首批按新规披露2025年度可持续发展报告的截止日。就截至2026年4月29日的公开信息看,收官数据尚未全部出齐,但阶段性轮廓已经比较清晰:交卷节奏总体平稳,规则体系基本成型,报告质量较上一轮有进步,数据可比性、负面信息披露和第三方鉴证仍是当前的主要短板。

一、规则框架已经搭好

这一轮制度推进的速度很快。2024年4月12日,沪深北交易所发布《上市公司可持续发展报告指引》,并于2024年5月1日起实施。沪深交易所将上证180、科创50、深证100、创业板指数样本公司以及境内外同时上市公司纳入强制披露范围;北交所结合创新型中小企业特点,继续以自愿披露为主。

此后,配套规则持续补齐。2025年1月17日,三家交易所发布首批编制指南,围绕“总体要求与披露框架”和“应对气候变化”给出操作口径。2026年1月30日,指南再次修订,新增“污染物排放”“能源利用”“水资源利用”三项应用指南。2025年3月26日,证监会发布修订后的《上市公司信息披露管理办法》,自2025年7月1日起施行,将按交易所规定发布可持续发展报告纳入信息披露制度。2026年1月27日,财政部发布《可持续信息鉴证业务准则第6101号——基本准则(试行)》,鉴证环节开始有了统一的国内规则。

到这个阶段,A股可持续披露已从倡导进入执行期,制度主线已经比较完整。

二、披露进度快于预期

从阶段数据看,首考推进较为顺畅。中国证券报报道,截至2026年3月29日,A股至少有257家公司披露2025年度ESG报告或可持续发展报告。证券日报统计,截至2026年4月7日,披露公司增至567家,其中强制披露主体192家,占当期统计口径下470家强制披露主体的40.85%。证券时报报道,截至2026年4月15日,已完成披露的公司已接近1000家。

考虑到A股历来集中在4月下旬至4月30日密集披露,这一进度并不慢。

这里有一个口径差异需要说明。公开报道中常见的“约470家”,对应的是2025年度首考时点的强制披露主体口径;中国上市公司协会此前发布的2024年度强制披露主体分析,统计口径是412家。两组数字对应的年度和样本名单不同,并不矛盾。

三、质量较上一轮有进步

如果把2025年的披露看作新规预演,2026年的首份正式答卷确实建立在较好的基础之上。中国上市公司协会数据显示,2024年度已有2481家A股上市公司披露可持续发展报告,披露率达到46.09%;其中强制披露主体391家披露,披露率为94.90%。在389家已披露报告的强制披露主体中,87.92%披露了可持续治理结构,87.40%已由董事会管理和监督相关工作,83.80%制定了整体规划和策略,84.58%提及识别、评估、监测与管理相关影响、风险和机遇的措施流程,64.27%已按“四要素”披露气候变化信息。

这些数据说明,头部公司对新框架并不陌生,很多工作在首考之前已经启动。

从已披露的2025年度报告看,一些积极变化已经出现。

宁德时代已将ESG表现纳入集团及相关业务部门年度绩效考核,并与薪酬激励挂钩

药明康德披露了覆盖范围1、范围2、范围3的温室气体绝对减排目标,并通过SBTi验证,同时引入第三方鉴证

中兴通讯披露了第三方审验报告

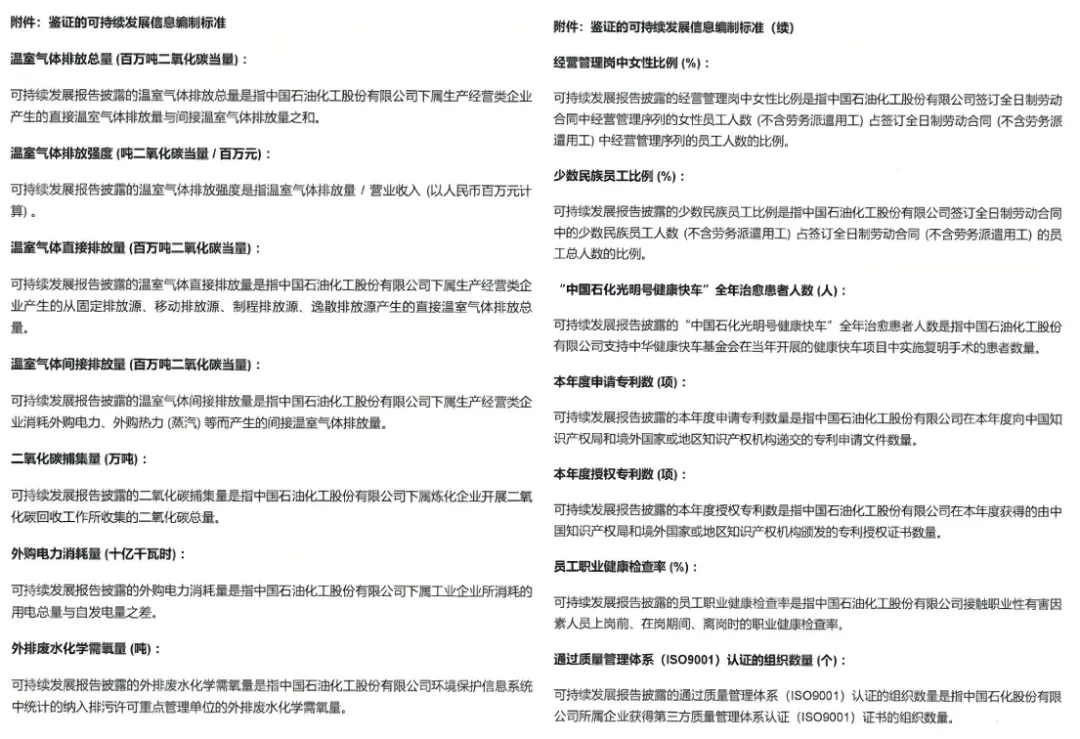

中国石化则由毕马威对29项ESG绩效指标出具独立鉴证意见

这些做法说明,领先公司已经将可持续发展从信息披露事项推进到治理、运营和资本市场沟通层面。

四、真正的短板仍然集中在数据

问题也已经暴露。证券时报对已披露报告的梳理显示,部分公司仍沿用“社会责任报告”名义,内容结构与新指引存在差距;不少公司定量数据披露不足,尤其是范围3排放、减排目标、能源和水资源指标的口径还不统一;还有公司在ESG报告中回避环保处罚、安全事故和治理违规等负面事项,导致ESG报告与年报、临时公告之间出现信息落差。

第三方鉴证的覆盖面也依然有限。中国上市公司协会数据显示,在披露2024年度可持续发展报告的2481家公司中,只有226家聘请第三方机构进行鉴证,占比9.11%。财政部鉴证准则已经出台,但行业距离形成更强约束和更统一的质量标准,还有一段路要走。

五、对首考的判断

截至2026年4月29日,这一轮首考可以先做三个判断。

第一,规则落地总体顺利,市场并未出现大面积缺席。

第二,头部公司与一般公司的差距正在扩大,差距主要体现在数据治理能力、董事会参与深度、跨部门协同和鉴证意愿上。

第三,下一阶段竞争点会更集中在三个方面:定量数据的连续性和可比性、负面信息披露的完整性、第三方鉴证的覆盖范围和保证水平。

对投资者、监管者和上市公司而言,2026年4月底的意义,更多在于制度正式进入执行周期。披露数量当然重要,披露质量更值得长期关注。只有当可持续发展报告能够稳定回应风险、战略、资本开支、供应链和治理问题,它才会逐步接近资本市场所需要的那份“第二张报表”。