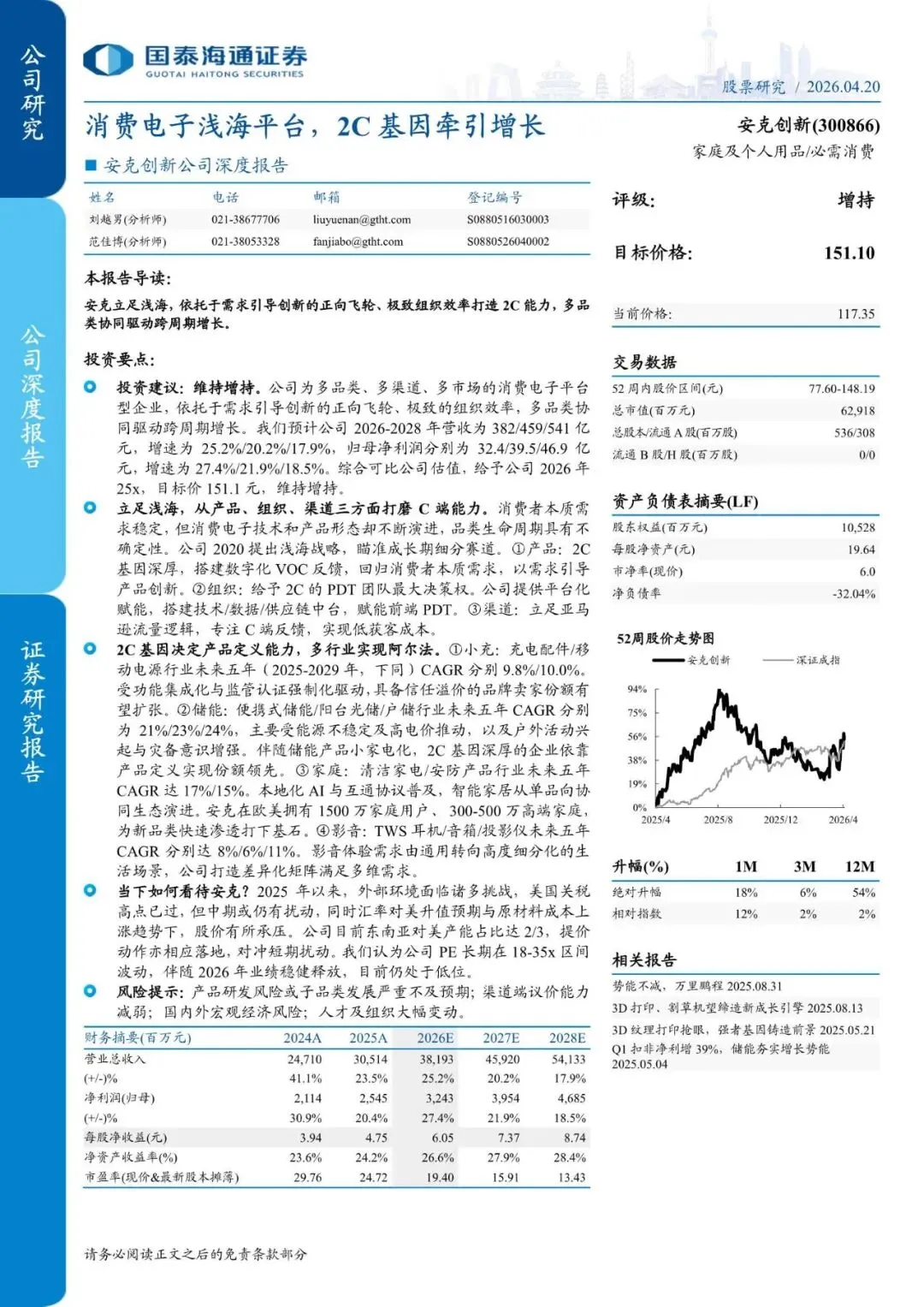

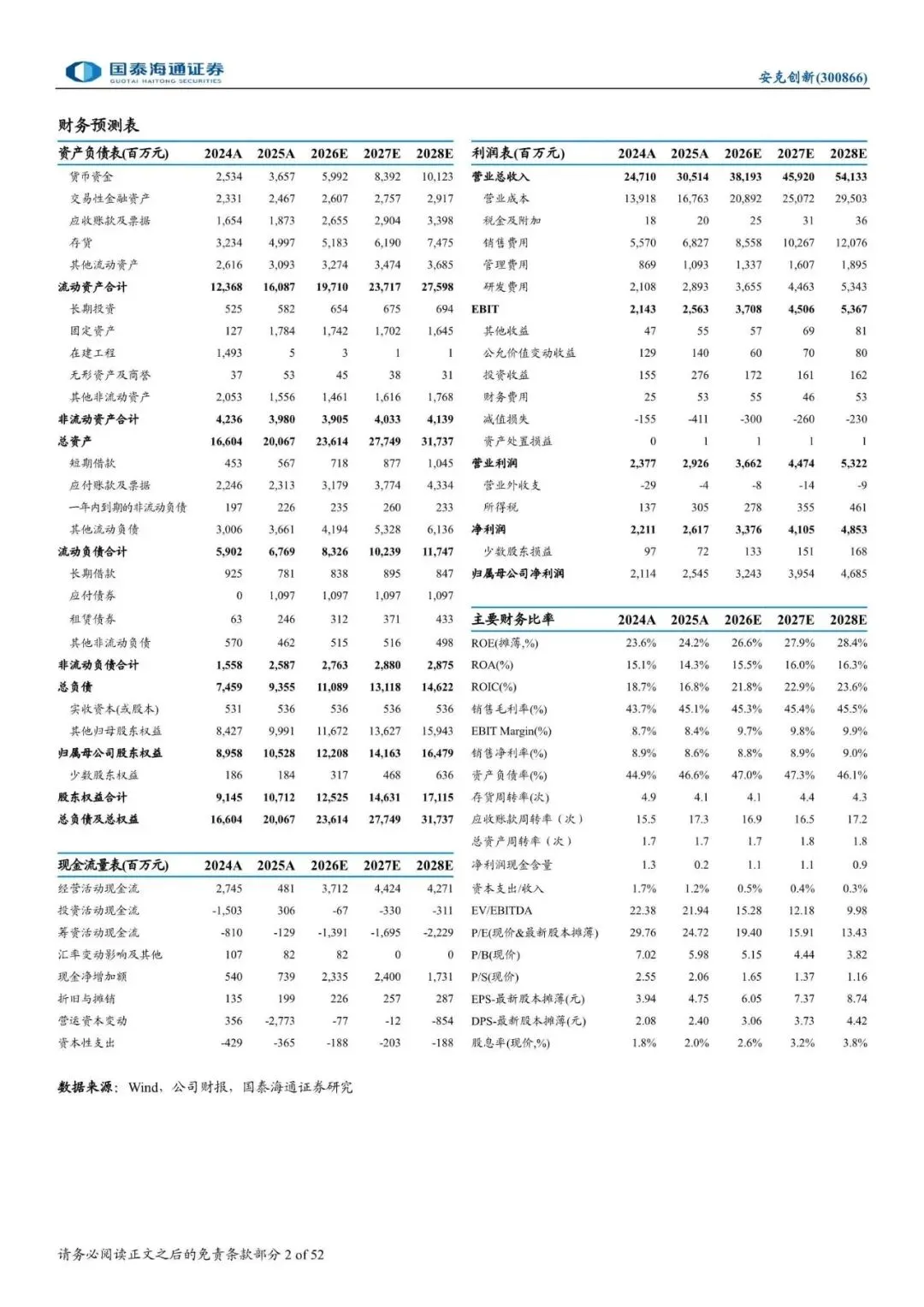

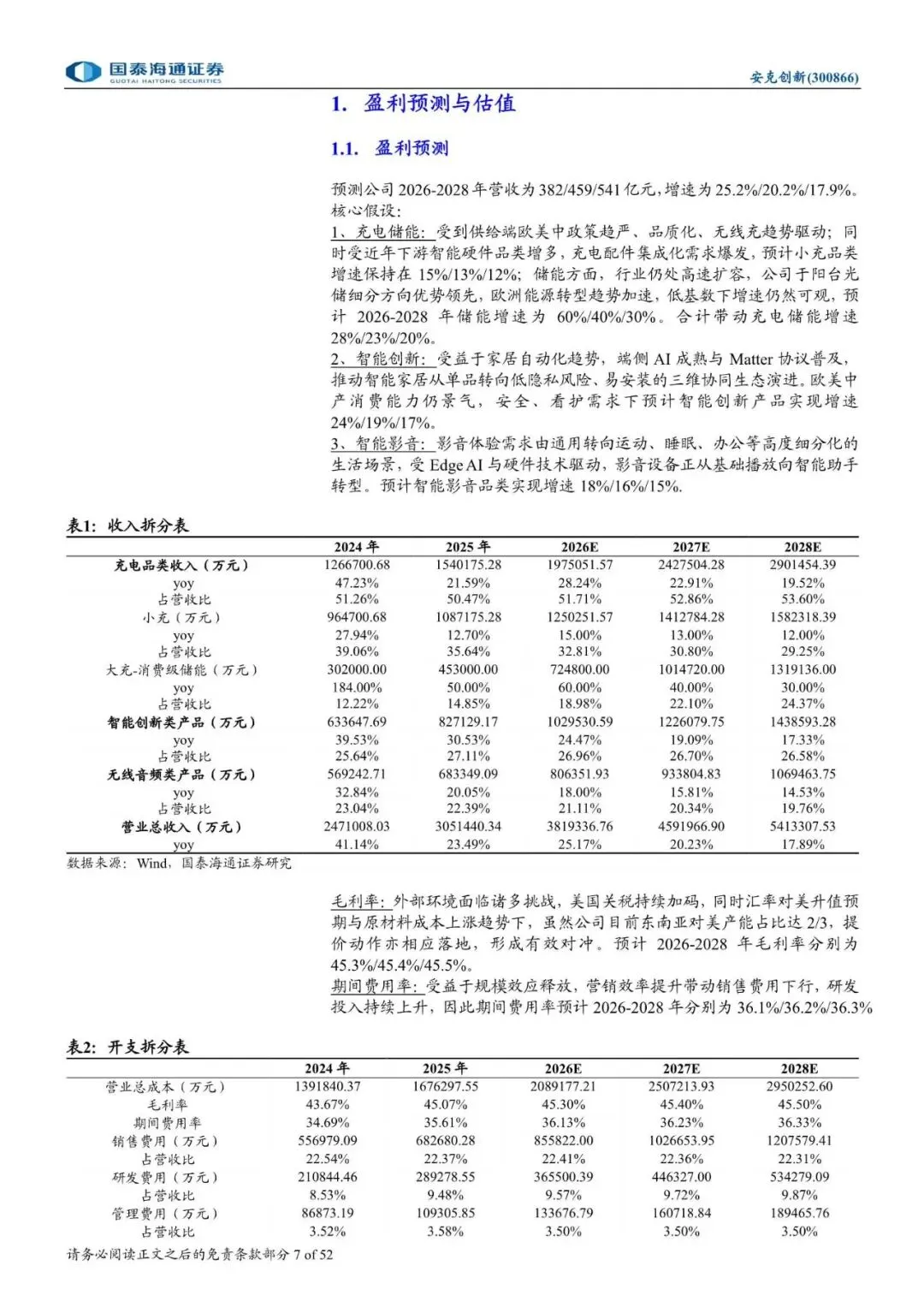

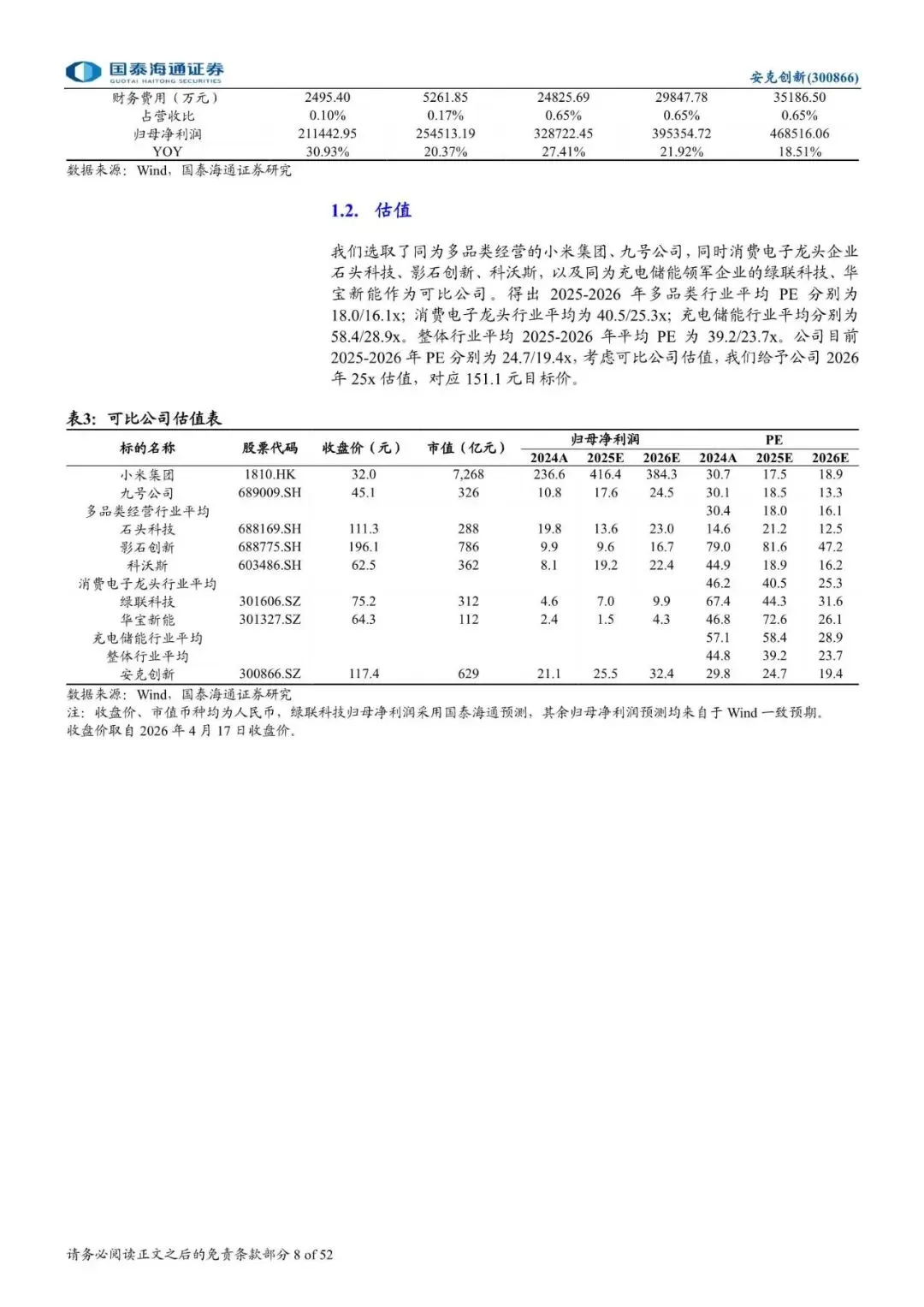

投资建议:维持增持。公司为多品类、多渠道、多市场的消费电子平台型企业,依托于需求引导创新的正向飞轮、极致的组织效率,多品类协同驱动跨周期增长。我们预计公司 2026-2028 年营收为 382/459/541 亿元,增速为 25.2%/20.2%/17.9%,归母净利润分别为 32.4/39.5/46.9 亿元,增速为 27.4%/21.9%/18.5%。综合可比公司估值,给予公司 2026 年25x,目标价 151.1 元,维持增持。

受篇幅限制,仅为部分报告预览

回复暗号:安克创新(300866)公司深度报告:消费电子浅海平台,2C基因牵引增长-260420-国泰海通证券-52页

-------------------------------------------------------------------------

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。

往期报告精选

点分享

点收藏

点点赞

点在看