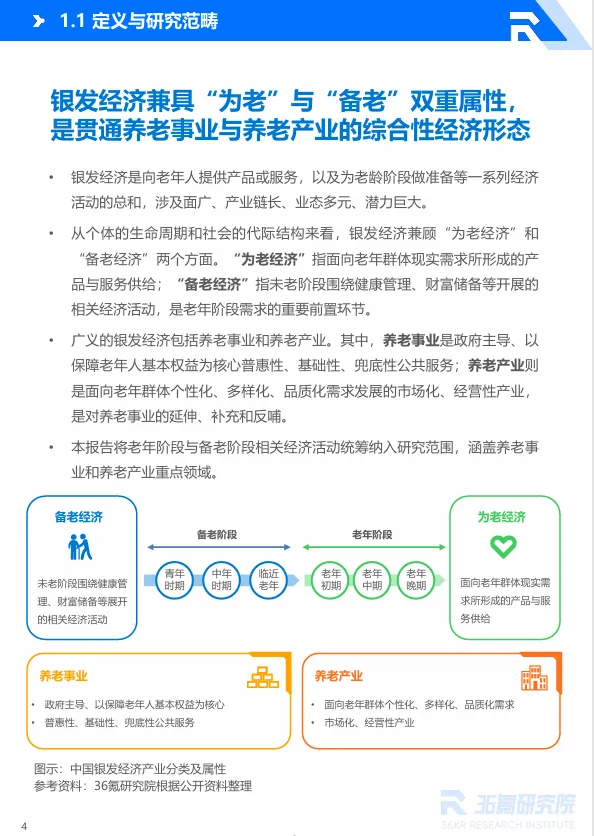

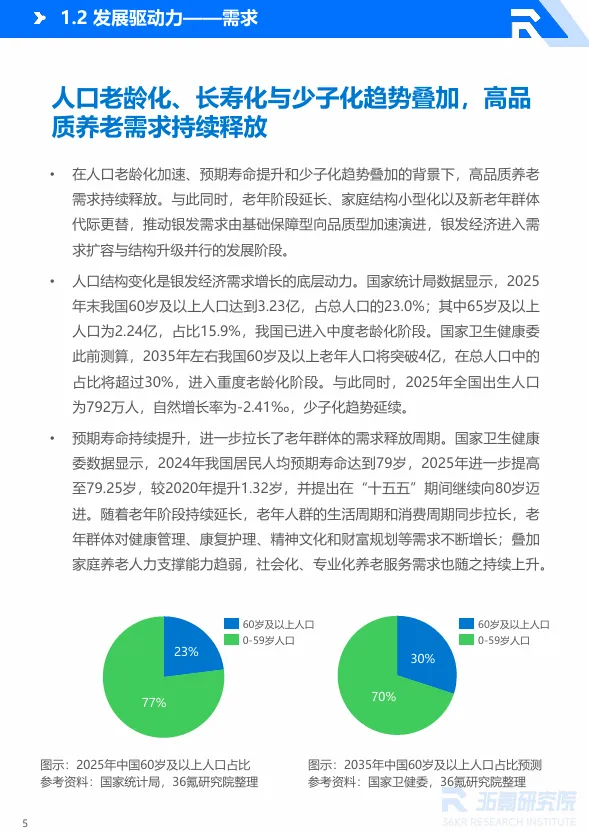

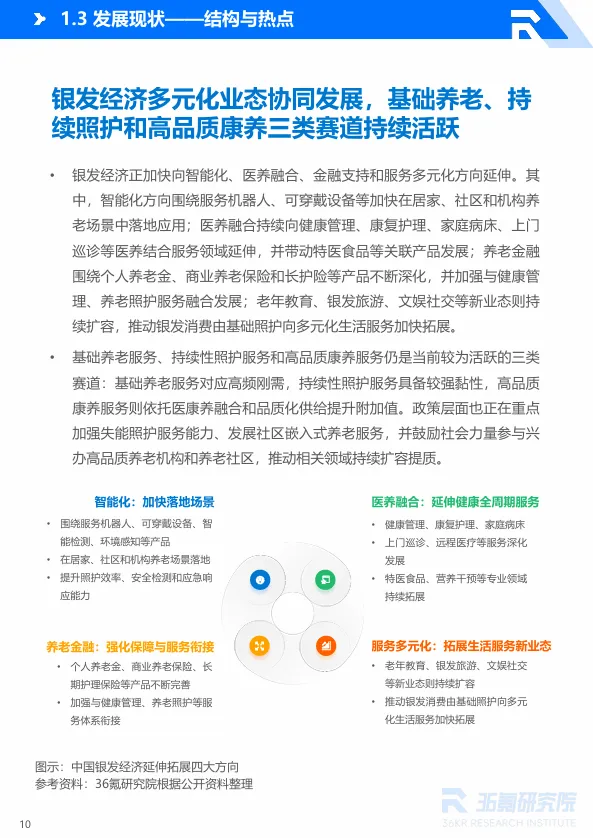

2025年末,中国60岁及以上人口达到3.23亿,占总人口23.0%,我国已进入中度老龄化阶段。预计到2035年,老年人口将突破4亿,占比超过30%,进入重度老龄化。与此同时,2025年全国出生人口仅792万人,自然增长率为-2.41‰,少子化趋势延续。在老龄化、长寿化与少子化三重趋势叠加下,银发经济正从传统养老保障延伸为覆盖“为老”与“备老”的综合性产业体系。

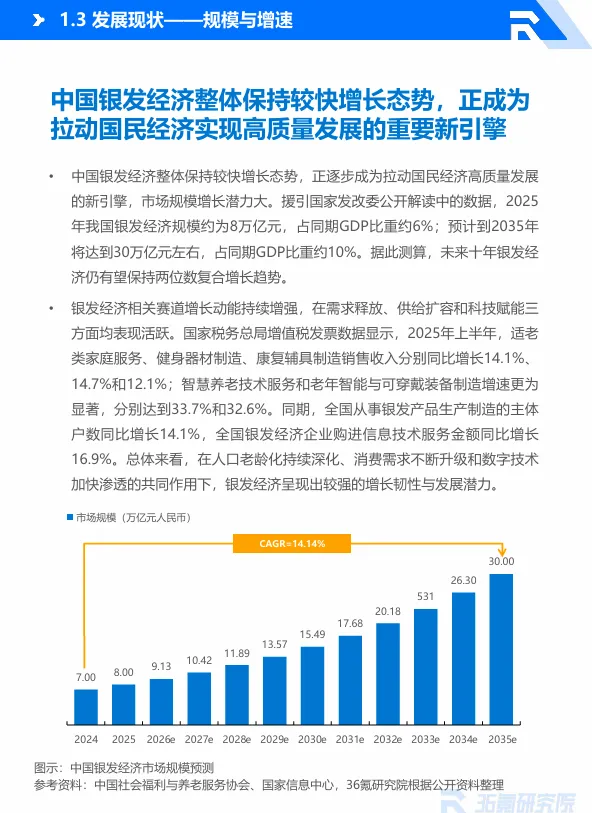

36氪研究院发布的《2026年中国银发经济产业研究报告》指出,2025年我国银发经济规模约为8万亿元,占同期GDP比重约6%;预计到2035年将达到30万亿元左右,占同期GDP比重约10%,未来十年仍有望保持两位数复合增长。报告的核心判断是:银发经济正进入需求扩容与结构升级并行的发展阶段,数字技术与人文关怀将共同塑造新生态。

报告从产业概况、产业链全景、六大重点细分领域、发展指数评价体系、产业展望与建议五个维度,系统梳理了中国银发经济的发展逻辑。本文提炼五大核心结论。

宏观背景:

人口结构剧变催生万亿级市场

1. 老龄化加速度:3.23亿银发群体,中度老龄化已至

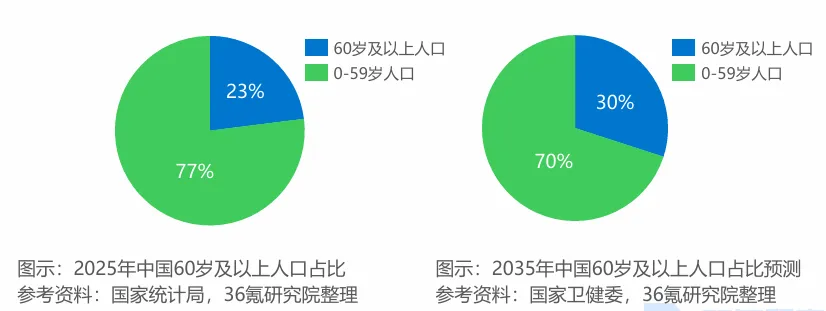

国家统计局数据显示,2025年末我国60岁及以上人口达3.23亿,占总人口23.0%;65岁及以上人口2.24亿,占比15.9%。国家卫健委此前测算,2035年60岁及以上人口将突破4亿,占比超30%,进入重度老龄化阶段。与此同时,2024年我国居民人均预期寿命达到79岁,2025年进一步提高至79.25岁,老年阶段持续延长,消费周期同步拉长。

图:2025年中国60岁及以上人口占比及2035年预测

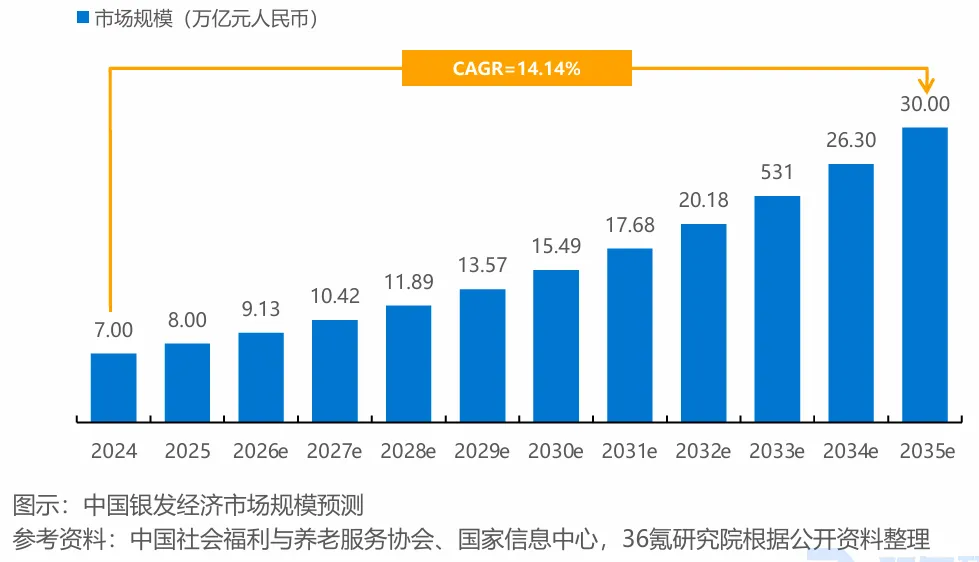

2. 市场规模:2025年8万亿,2035年30万亿

援引国家发改委公开数据,2025年我国银发经济规模约为8万亿元,占GDP约6%;预计2035年将达到30万亿元,占GDP约10%。税务总局增值税发票数据显示,2025年上半年,适老类家庭服务、康复辅具制造销售收入分别同比增长14.1%和12.1%;智慧养老技术服务和老年智能可穿戴装备制造增速更为显著,分别达到33.7%和32.6%。

图:中国银发经济市场规模预测

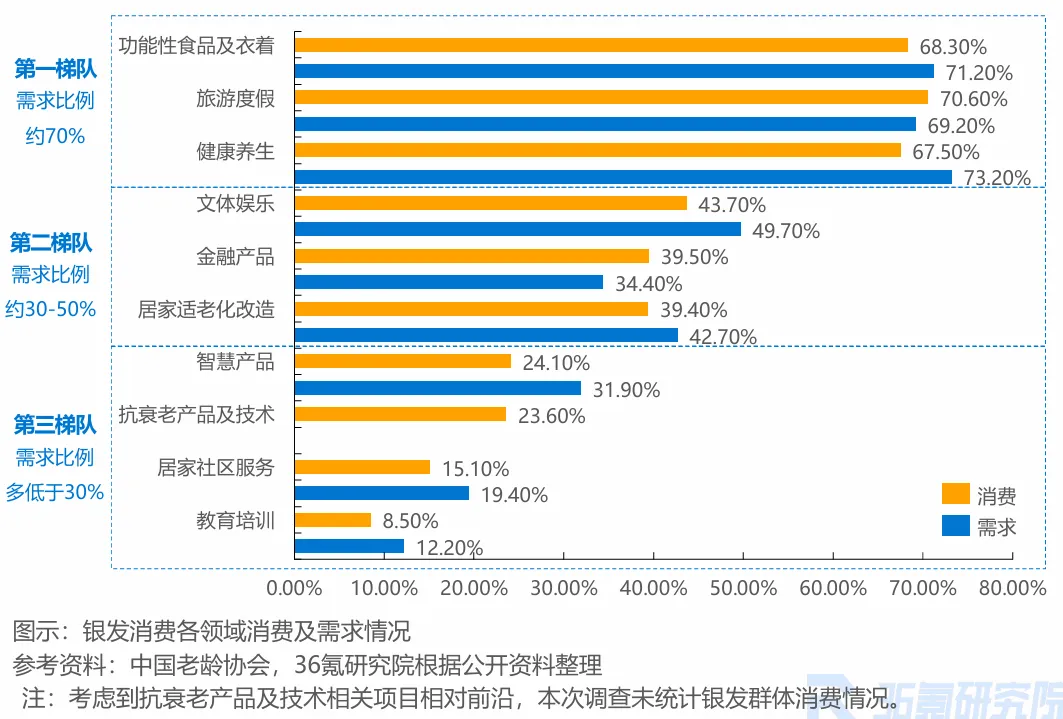

3. 需求分层:三大梯队消费结构清晰

根据中国老龄协会专项调查,银发消费已呈现梯队化特征。

第一梯队:功能性食品及衣着、旅游度假、健康养生,需求比例在70%左右;

第二梯队:文体娱乐、金融产品、居家适老化改造,需求比例在30%-50%之间;

第三梯队:智慧产品、居家社区服务、教育培训及抗衰老产品,需求比例大多低于30%但向上态势明显。

总体来看,绝大部分领域需求比例高于消费比例,市场潜力尚未充分释放。

图:银发消费各领域消费及需求情况

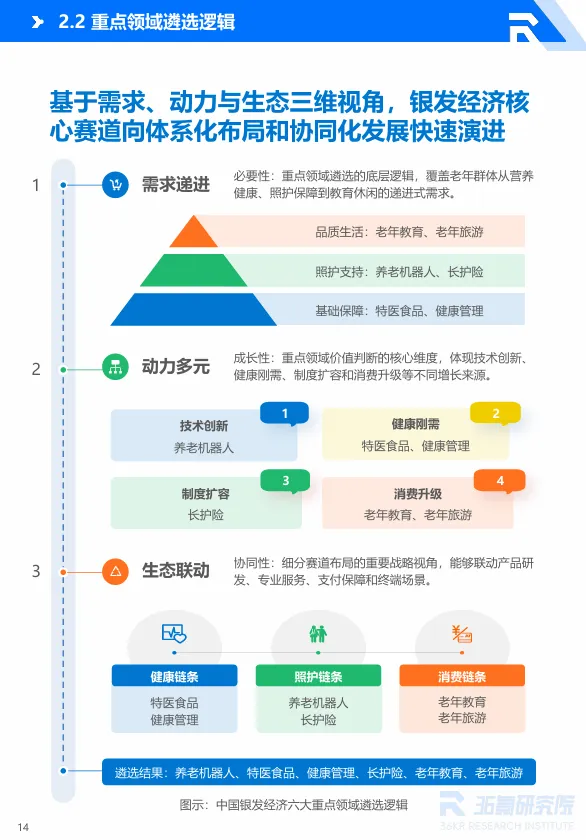

六大重点细分领域:

从技术赋能到制度保障

报告聚焦六个最具增长潜力的细分赛道:养老机器人、特医食品、健康管理、长护险、老年教育、老年旅游。

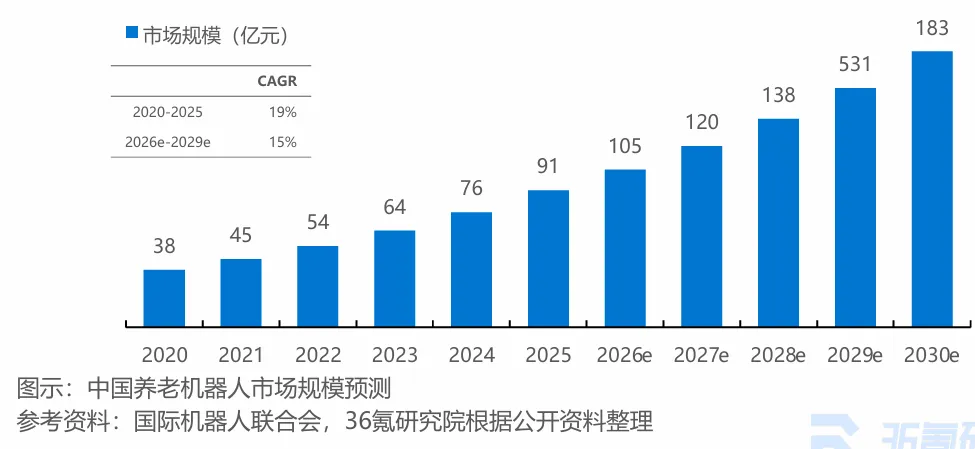

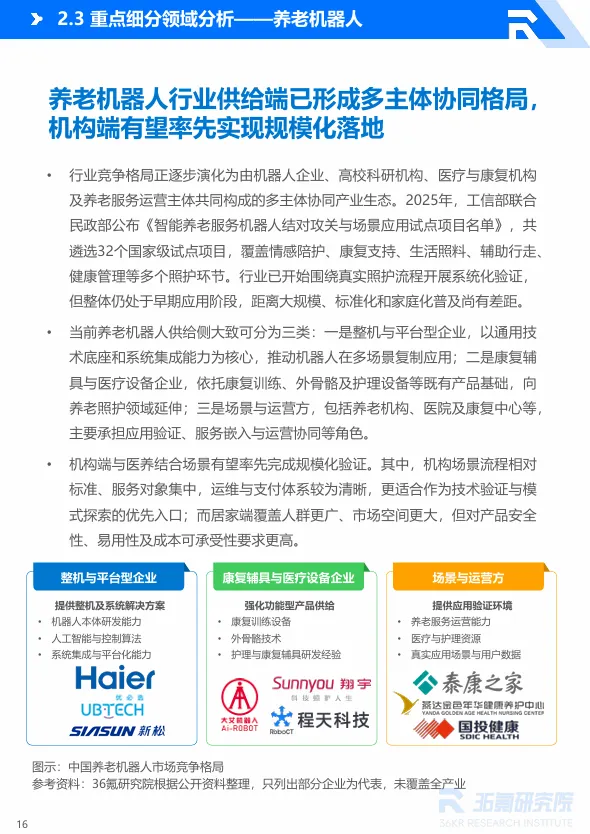

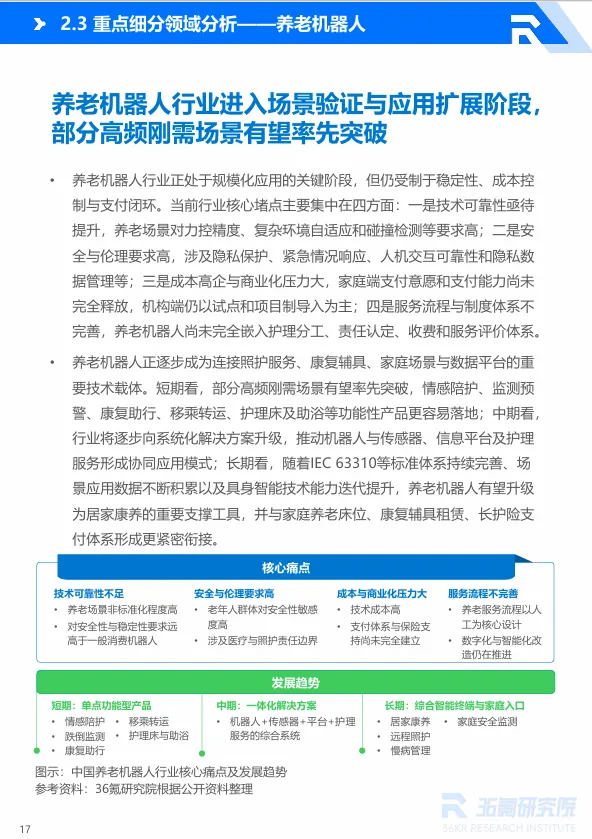

1. 养老机器人:产业化早期,机构端有望率先落地

2020年我国养老机器人市场规模约38亿元,2026年将增长至105亿元,预计2030年达183亿元,年均复合增长率约15%。市场份额中,康复机器人占45%,护理机器人占35%,陪伴机器人占20%。2025年工信部联合民政部公布32个国家级试点项目,覆盖情感陪护、康复支持、生活照料等多个照护环节。

图:中国养老机器人市场规模预测

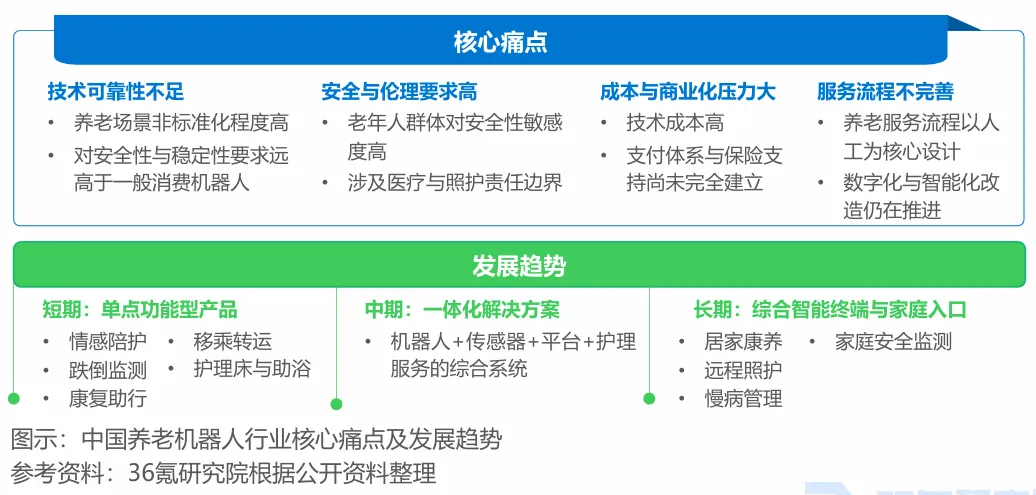

行业核心痛点集中在四方面:技术可靠性亟待提升、安全与伦理要求高、成本高企与商业化压力大、服务流程与制度体系不完善。

短期看,情感陪护、跌倒监测、康复助行、移乘转运等高频刚需功能有望率先突破;

长期看,随着IEC 63310等标准体系完善,养老机器人有望升级为居家康养的重要支撑工具。

图:中国养老机器人行业核心痛点及发展趋势

2. 特医食品:国产注册占比从49%跃至88%,行业进入加速期

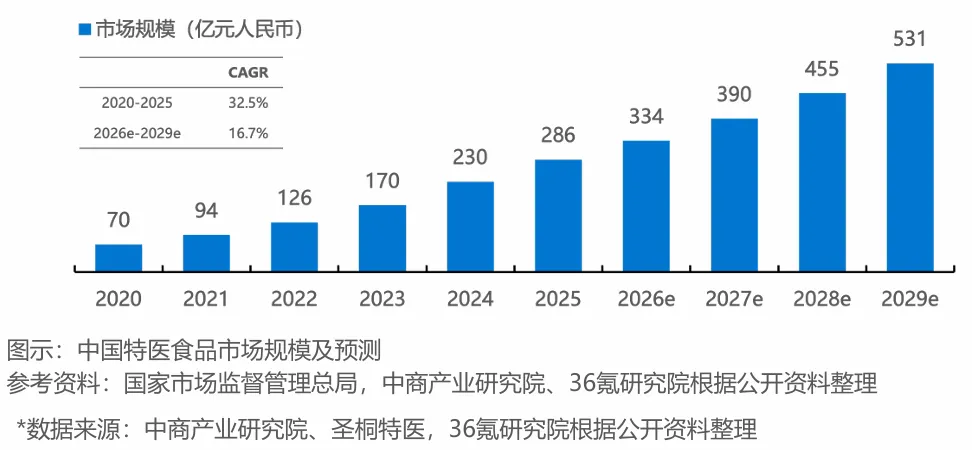

特医食品是指为满足进食受限、消化吸收障碍、代谢紊乱或特定疾病状态人群营养需求而专门加工的配方食品。我国特医食品渗透率仅3%(美国等成熟市场超40%),市场规模从2020年的70亿元增至2025年的286亿元,年均复合增长率32.5%,预计2029年将达531亿元。

图:中国特医食品市场规模及预测

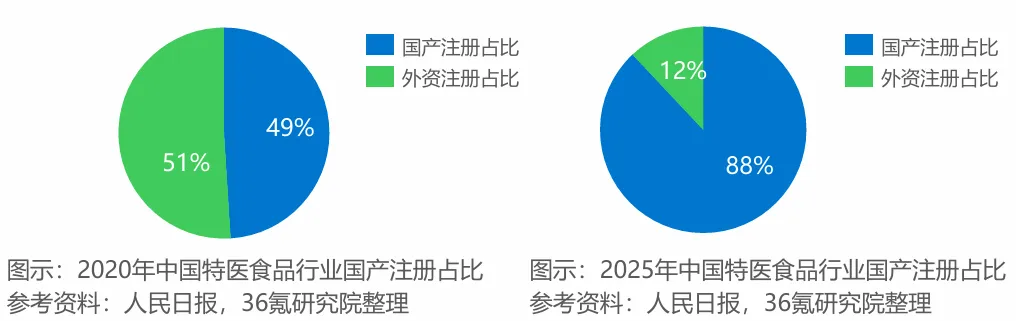

供给结构加速本土化。国产注册占比从2020年的49%增至2025年的88%,肿瘤全营养配方、增稠组件等长期依赖进口的品类陆续实现国产注册上市。截至2026年2月,累计有293款产品完成注册。核心痛点在于“入院难、管理难、结算难”——特医食品属于食品而非药品,难以沿用现有药品的院内流转体系。2025年北京等地通过制度创新探索医疗机构备案及规范化使用流程,有望逐步缓解应用端堵点。

图:2020 vs 2025年中国特医食品国产注册占比

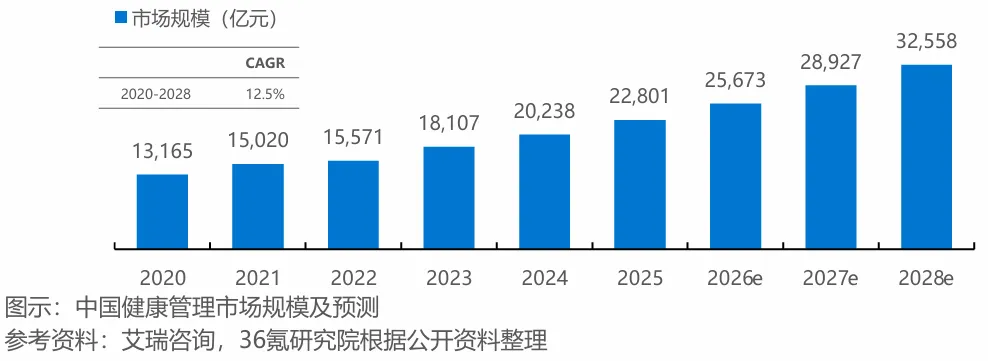

3. 健康管理:慢病负担加重,2028年市场规模将突破3万亿

心脑血管疾病、癌症、糖尿病等慢性病导致的死亡人数占居民总死亡比例超80%,疾病负担占总疾病负担70%以上。60岁及以上老年人慢性病患病率超78%,超40%的老年患者同时患2种及以上慢性病。中国健康管理市场规模2023年约1.81万亿元,2028年将突破3万亿元,年均复合增长率约12.5%。

图:中国健康管理市场规模及预测

行业竞争重点正从单次体检转向全周期健康管理。核心痛点包括:服务闭环不完整、标准体系分散、数据协同不足、用户长期依从性差。2025年全国居民健康素养水平为31.87%,仍有较大提升空间。未来行业有望沿场景更聚焦、服务更连续、技术更智能、支付更多元四条主线发展。

图:中国健康管理行业核心痛点及发展趋势

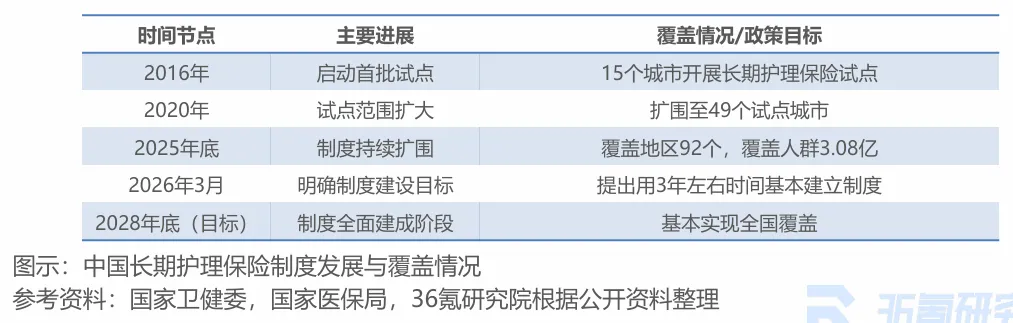

4. 长护险:从地方试点迈向全国建制,2028年基本实现全国覆盖

我国自2016年启动首批15个城市试点,2020年扩围至49个,到2025年底覆盖地区拓展至92个、覆盖人群达3.08亿。2026年3月中央明确用3年左右时间基本建立制度,到2028年底基本实现全国覆盖。截至2026年3月,全国定点长护服务机构约1.2万家,从业人员约37万人,长期照护师超1万人。

图:中国长期护理保险制度发展与覆盖情况

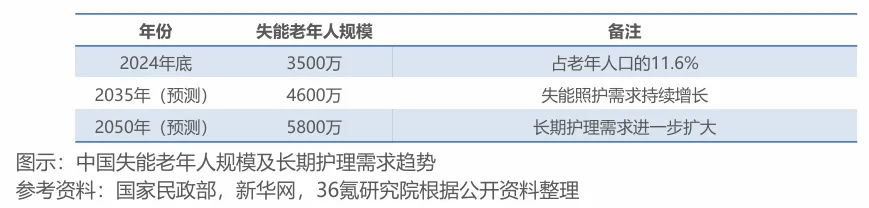

失能照护需求持续增长。2024年底我国失能老年人约3500万,占老年人口的11.6%,预计2035年达4600万,2050年达5800万。长护险试点已累计惠及超330万失能人员,基金累计支出超1000亿元。核心痛点在于保障端以基本保障为主、护理服务人才不足、评估监管待加强。未来将沿全国扩面、规则统一、居家社区倾斜、数字化提效方向推进。

图:中国失能老年人规模及长期护理需求趋势

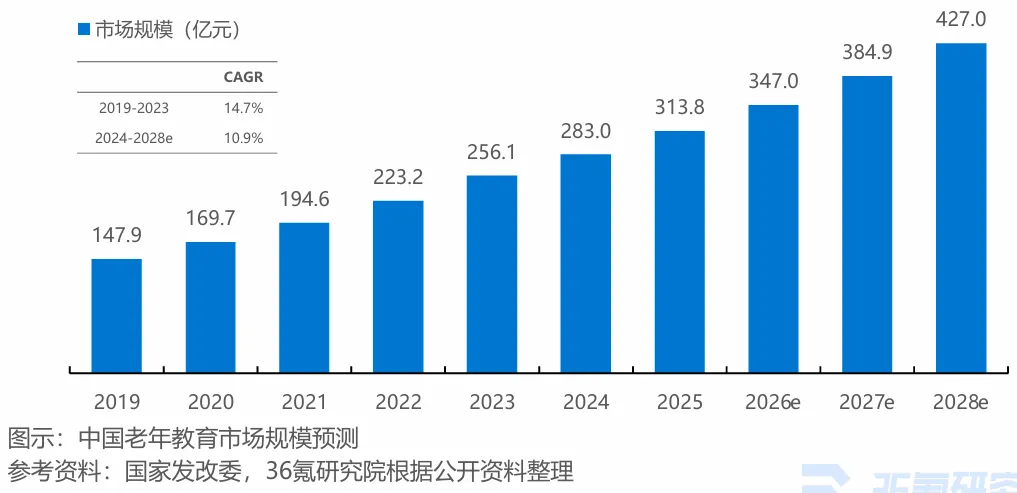

5. 老年教育:2028年市场规模突破400亿,62.4%中老年参与过兴趣课程

截至2026年3月,国家老年大学已在各地设立8.2万个基层学习点,全国老年教育公共服务平台已汇聚79.3万个、总时长729.5万分钟的视频资源。过去三年,参加过线上或线下兴趣课程的中老年人群比例达62.4%。市场规模从2019年的147.9亿元增长至2023年的256.1亿元,预计2028年突破400亿元,年均复合增长率约10.9%。

图:中国老年教育市场规模预测

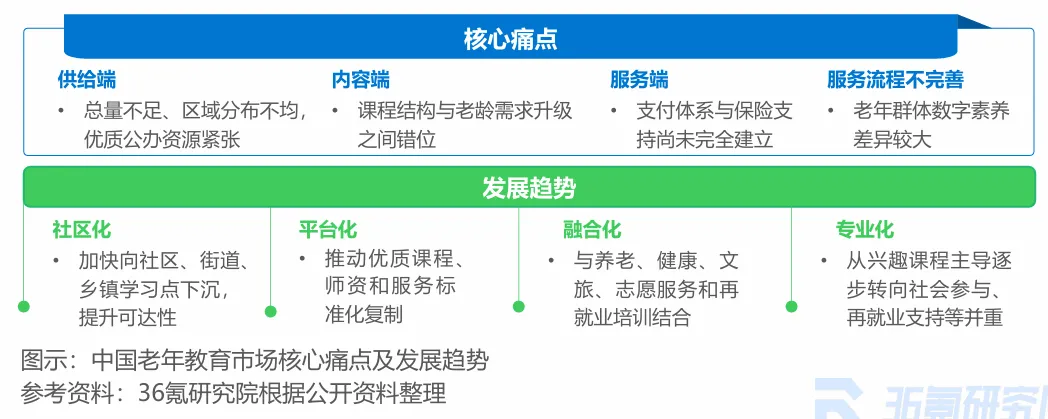

目前约85.36%的县级及以上老年大学为政府办学,公办机构主导。行业核心痛点在于:供给总量不足、区域分布不均;课程以传统兴趣型为主,数字技能、健康管理等功能型内容供给不充分;老年群体互联网普及率仅52.0%,近一半老年人未充分融入数字生活。未来将向社区化、平台化、融合化、专业化方向升级。

图:中国老年教育市场核心痛点及发展趋势

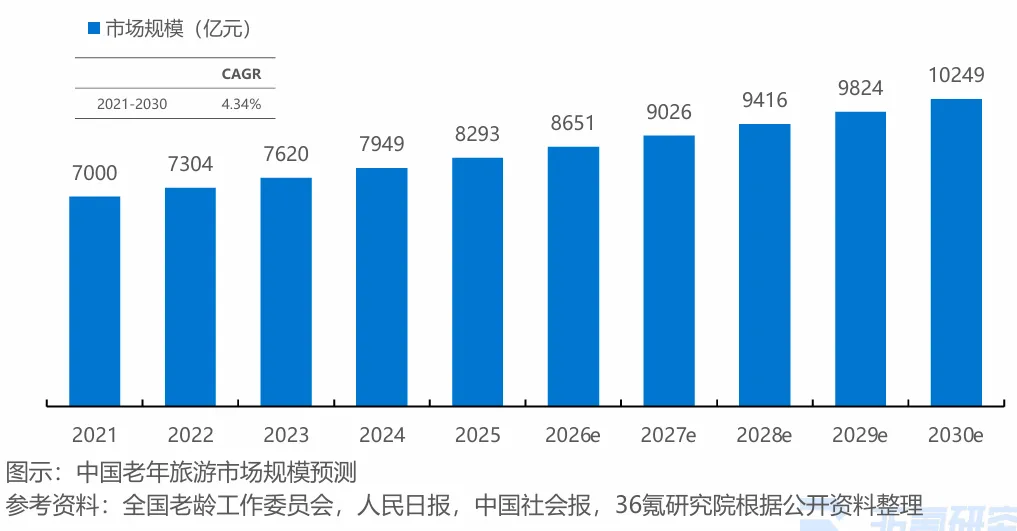

6. 老年旅游:万亿赛道启航,市场规模2025年达8293亿元

2023年60岁及以上银发旅游者已达11.6亿人次,占国内旅游总人次的20.6%。2025年老年旅游市场规模约8293亿元,预计2030年达万亿规模。行业参与者包括传统旅行社与OTA平台、交通型主体(银发列车)、景区酒店服务主体、康养旅居服务商四类。

图:中国老年旅游市场规模预测

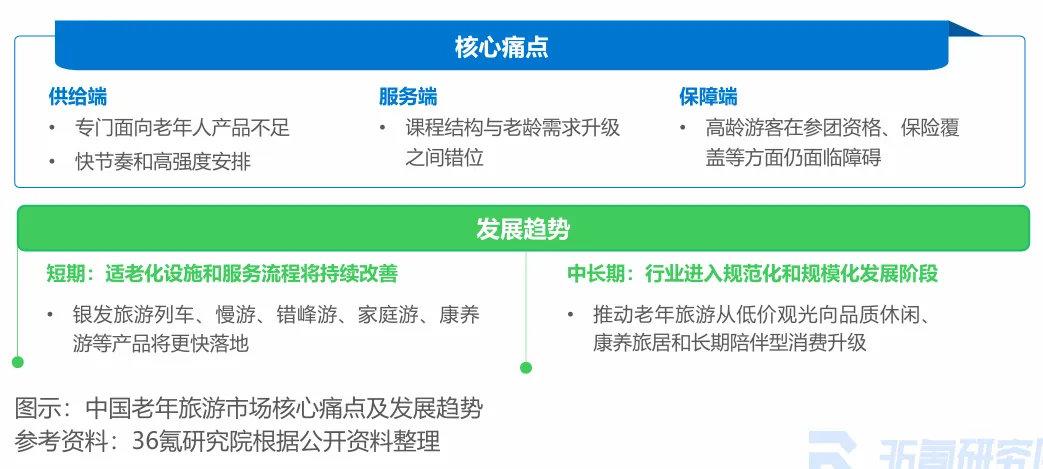

核心痛点:

专门面向老年人的高品质产品不足,很多线路沿用大众旅游的快节奏高强度安排;

适老化交通、景区导览、住宿配套等环节未完全打通;高龄游客在参团资格、保险覆盖等方面面临障碍;

老年团价格通常比普通团高出50%至100%。

2025年商务部等部门印发《关于增开银发旅游列车促进服务消费发展的行动计划》,明确提出到2027年构建覆盖全国的银发旅游列车产品体系和服务标准。

图:中国老年旅游市场核心痛点及发展趋势

银发经济发展指数:

构建“5+13+23”评价体系

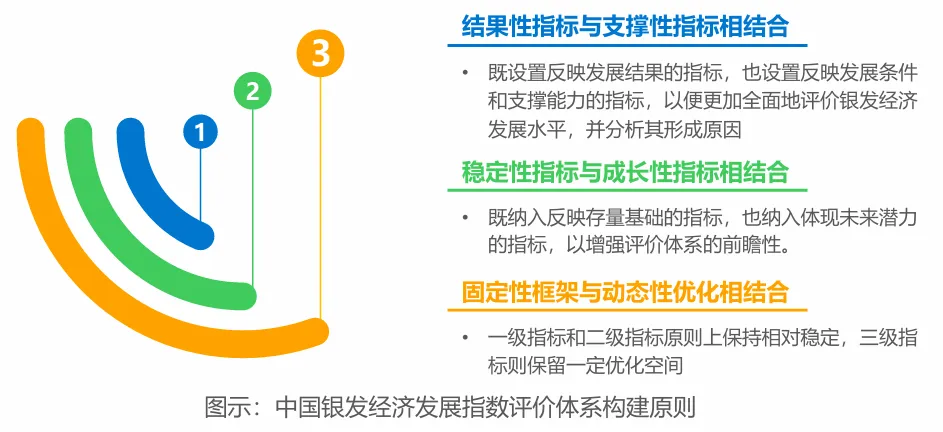

报告构建了国内首个银发经济发展指数评价体系,旨在以量化方式呈现我国银发经济发展的总体水平、结构特征与演进趋势。

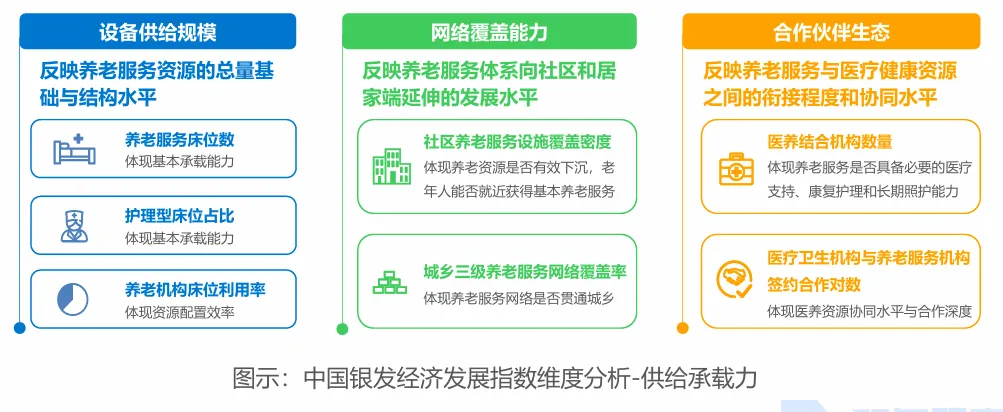

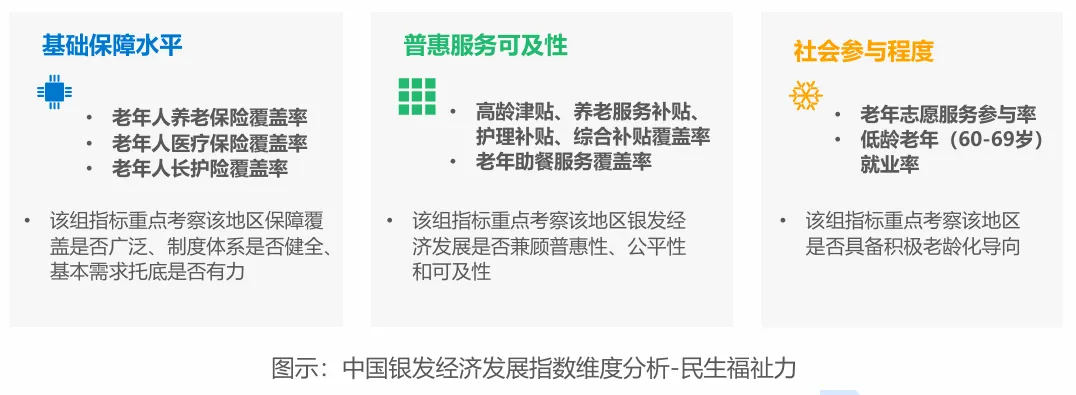

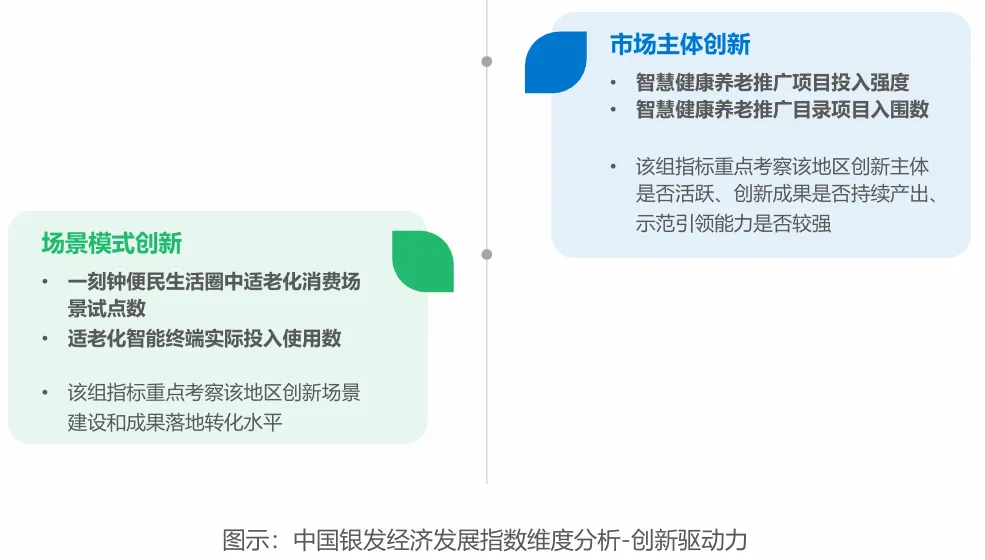

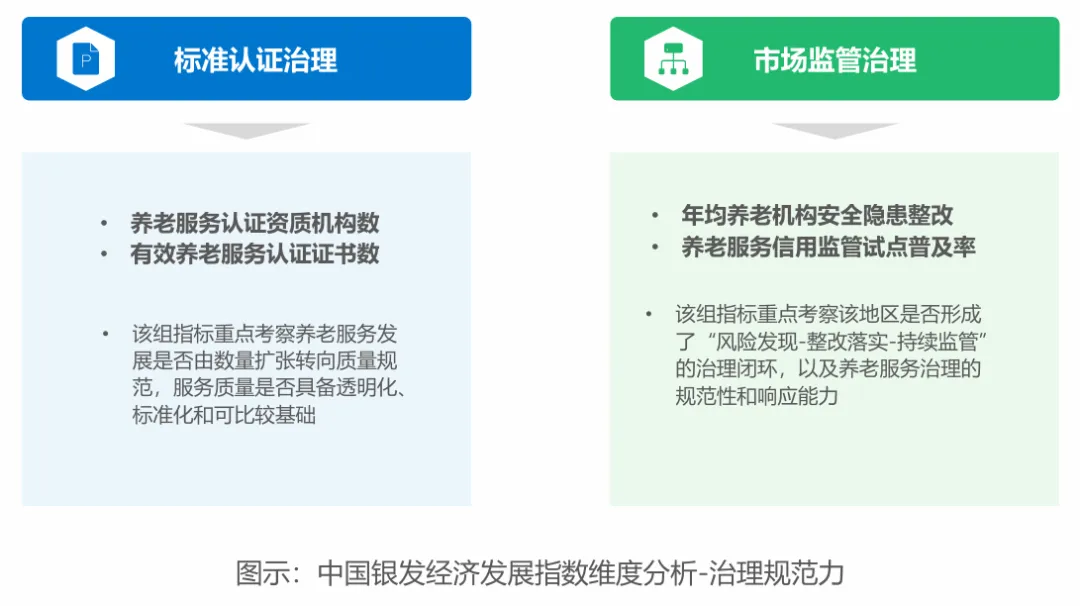

五大一级指标:供给承载力(28%)、民生福祉力(22%)、要素保障力(20%)、创新驱动力(20%)、治理规范力(10%)。下设13个二级指标、23个三级指标。

图:中国银发经济发展指数评价体系属性及构建原则

供给承载力衡量养老服务与涉老设施供给能力,涵盖养老服务床位数、护理型床位占比、社区养老服务设施覆盖率等。民生福祉力衡量老年群体获得感,涵盖养老保险覆盖率、长护险覆盖率、老年助餐服务覆盖率、低龄老年就业率等。

要素保障力衡量资金投入、人才供给和空间改造水平。创新驱动力衡量科技赋能水平,涵盖智慧健康养老推广项目投入强度、适老化智能终端投入使用数等。治理规范力衡量标准建设、质量认证与风险监管水平。

该指数可应用于年度监测、区域比较、政策评估与产业研判四类场景。

图:中国银发经济发展指数维度分析

产业展望:

品牌化、集群化、社区化三大趋势

1. 养老服务机构加快品牌化发展

随着行业进入提质增效阶段,养老服务经营主体将向品牌化、连锁化和标准化方向集聚。在政策支持和标准体系不断完善下,一批具备规模化运营和资源整合能力的龙头企业有望形成跨区域布局,推动行业集中度提升。

2. 银发消费细分领域持续扩展

银发消费正由基础服务向健康管理、康复辅具、特医食品、文化教育和旅居康养等领域延伸。大数据、AI和物联网技术加速赋能,推动养老机器人、智能辅具和智慧家居等产品加快场景化应用。

3. 产业发展呈现集群化和生态化趋势

各地有望围绕养老科技、康复辅具、适老化改造和医养结合等方向,打造集研发制造、场景应用、服务供给和人才培养于一体的产业生态。

4. 社区养老服务需求加速释放

随着高龄化和家庭结构小型化趋势加深,社区日间照料、助餐助浴、上门照护和紧急救援等高频服务需求持续增长。依托社区嵌入式服务设施建设和长护险制度完善,社区养老服务将逐步由单项补贴向综合集成、由粗放供给向标准化和专业化供给转变。

图:中国银发经济产业展望

发展建议:

政府、协会、企业三方协同

政府端应强化顶层设计与政策协同,完善财政、金融、土地、税费等支持政策,健全标准规范与监管体系,推动长护险、服务补贴、适老化改造等政策协同衔接。

协会端应加强人才培养和社区服务体系建设。完善职业培训、能力评价与职业晋升体系,推动社区嵌入式综合服务设施建设,打造助餐、助浴、助洁、短托、康复护理等一体化服务载体。

企业端应推动分层分类和场景化服务创新。围绕居家生活、慢病管理、康复护理、陪诊陪护、情感陪伴等场景,开发灵活可组合的产品与服务,强化“产品+服务+平台+运营”一体化能力。

结语

3.23亿银发人口。8万亿市场规模。30万亿远期目标。33.7%的智慧养老技术服务增速。

这些数字勾勒出中国银发经济的真实图景:需求巨大,但供给滞后;市场广阔,但标准缺失;资本涌入,但盈利模式待验证。

报告揭示的核心矛盾在于:银发群体不是“没钱花”,而是“没处花”“不敢花”。优质供给不足、服务可及性差、支付保障机制不完善,共同构成了当前市场的核心堵点。从养老机器人的技术可靠性,到特医食品的“入院难”,从长护险的全国扩面,到老年旅游的产品适老化重构——每一个细分领域的痛点,都是产业升级的突破口。

当银发经济从“基础照护”走向“品质生活”,当“为老经济”与“备老经济”双轮驱动,当数字技术与人文关怀深度融合——中国银发经济的下半场,才刚刚开始。

报告节选

面对瞬息万变的市场,精准决策需要专业信息支持。三个皮匠报告提供全球核心研究资源,八大核心板块,助您高效获取深度洞见。

报告库:拥有庞大的500万份+行业研究报告数据库,覆盖国内外TOP级咨询公司与机构,致力于保障信息的时效性与高质量,核心优势:

1.每日更新:每日新增报告超过900份,确保信息始终处于行业前沿。

2.来源严选:报告来源于广泛的专业机构与智库,经过系统性收录与整理,保障内容的专业性与参考价值。

3.报告合集:提供按行业、产业或关键概念(如“十五五规划”、“银发&养老”、“低空经济”等)的报告合集,每个合集内包含近两年内市面上经人工挑选的优质中英文报告/研报等,一键打包下载,动态维护更新。

英文报告库:收录全球TOP咨询公司、知名研究所、顶级国际智库原版英文报告,并提供AI智能翻译与总结,实现中英对照高效阅读。

研报库:严选国内外顶级券商与投行的深度分析报告,直接服务于价值判断与市场预判。

顶级外资投行:摩根士丹利、摩根大通、巴克莱、瑞银、高盛GS、德银、杰富瑞、美银、汇丰、晨星Morningstar、星展银行、法兴、野村等……

企业财报库:系统收录全球主要上市公司的官方年报、季报及招股说明书(IPO文件),涵盖A股、港股、美股等全球主要股市。

数据图表库:从海量报告中深度提取、清洗和归类了超过1200万份核心数据与图表,涵盖市场规模、竞争格局、财务趋势、技术路径等关键可视化信息,支持一键下载使用。

会议峰会:实时汇聚从国内行业峰会到国际专业论坛的会议嘉宾演讲资料,将嘉宾的核心演讲PPT整合成专题,一键打包下载。

政策库:及时收录国家及地方各级产业政策。更有专题/汇编两大特色服务,精准定位行业政策。

1.政策专题:提供按行业、产业或关键概念(如“新能源汽车”、“碳中和”、“人工智能”)的政策全景视图,方便了解从国家到各个地区关于这些领域的相关政策。

2.政策汇编:提供热门概念及重点产业核心政策文件汇编(如国家部委发文、地方政府条例等)。

自研报告库:聚焦前沿技术与新兴产业,提供独家、深度的原创研究,输出具有前瞻性的市场洞察。