前言

消防机器人是特种机器人的一种。除了传统的火灾扑救领域外,消防机器人还将拓展到森林防火、石油化工、核电站等高危行业的巡检和救援任务。

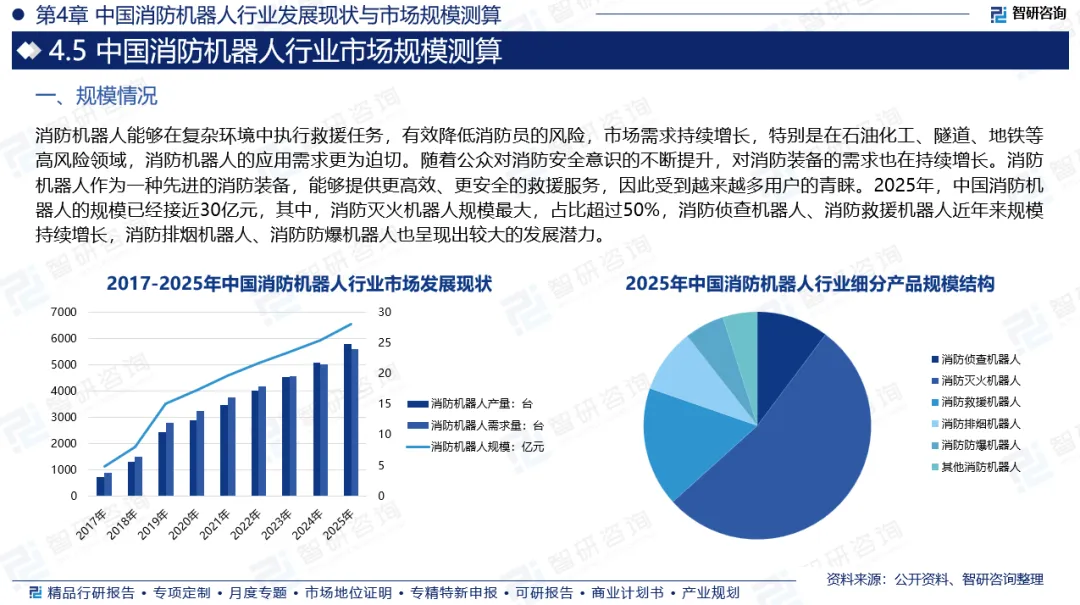

消防机器人问世以来经过多年的发展,其技术已经日趋完善,目前我国有大批高校和科研单位从事消防机器人研究工作,且国内一些有实力的企业也有能力研发生产消防机器人。现在的消防灭火机器人不光具备灭火功能,还可以进行探测、除尘及信息传递。据测算,2025年中国消防机器人行业市场规模已近30亿元。

我国消防机器人行业的驱动因素包括政策支持、5G、AI等技术进步、城市化加速导致复杂火灾风险增加扩大市场需求;制约因素则体现为成本较高、操作维护难度大、环境适应性不足以及标准体系不完善。总的来看,我国消防机器人行业潜力巨大,预计到2030年产需量均有望超过万台,同时,应用场景将从传统消防向森林、核电站、反恐防爆等领域延伸。

本报告立足于2021-2025年中国消防机器人产业发展现状,结合政策导向、技术进展、产销态势、市场动态及企业实践,系统梳理行业发展,深入剖析供需矛盾、竞争态势与需求分布特征,并对未来前景趋势提出研判。报告内容涵盖供需、规模、价格等运行特点、重点企业案例及前景趋势等,旨在为行业从业者、投资者及政策制定者提供全景式参考。

智研咨询《消防机器人》报告撰写组

2026年

内容说明

感谢您浏览《中国消防机器人市场现状分析及投资趋势研判报告(2026版)》,为方便您阅读,现做如下说明:

数据来源:国家统计局、工信部、商务部、国家消防救援局、中国自动化学会机器人专业委员会、中国机器人行业协会、消防机器人行业内部人士提供数据、国家公开出版物公布数据、企业提供数据等。

区域界定:中国数据仅包括中国大陆,涉及华北(北京、天津、河北、山西、内蒙古)、东北(辽宁、吉林、黑龙江)、华东(上海、江苏、浙江、安徽、福建、江西、山东)、华中(湖南、湖北、河南)、华南(广东、广西、海南)、西北(陕西、甘肃、青海、宁夏、新疆)、西南(重庆、四川、贵州、云南、西藏)七大区域,不包含港澳台地区。全球包含全球整体以及欧洲、亚太、北美等重点区域。

产品界定:消防机器人是一种基于计算机、机械、电子、控制系统等先进技术设计的特种机器人,能够代替人类进入高温、有毒、易爆等危险环境,执行火灾扑救、火情侦查、排烟降温、人员搜救等复杂任务。其核心目标是通过智能化操作提升灭火救援效率,同时降低消防员伤亡风险。根据《国民经济行业分类》(GB/T4754-2017),消防机器人行业归属于“特殊作业机器人制造(C3492)”。

时间界定:消防机器人历史数据区间为2017-2025年,预测区间为2026-2032年。

数据指标:国内市场主要包含消防机器人产量 、消防机器人需求量、消防机器人市场规模以及细分消防机器人市场规模(消防侦查机器人、消防灭火机器人、消防救援机器人、消防排烟机器人、消防防爆机器人、其他消防机器人)。全球市场包含全球消防机器人规模以及全球重点区域规模数据。

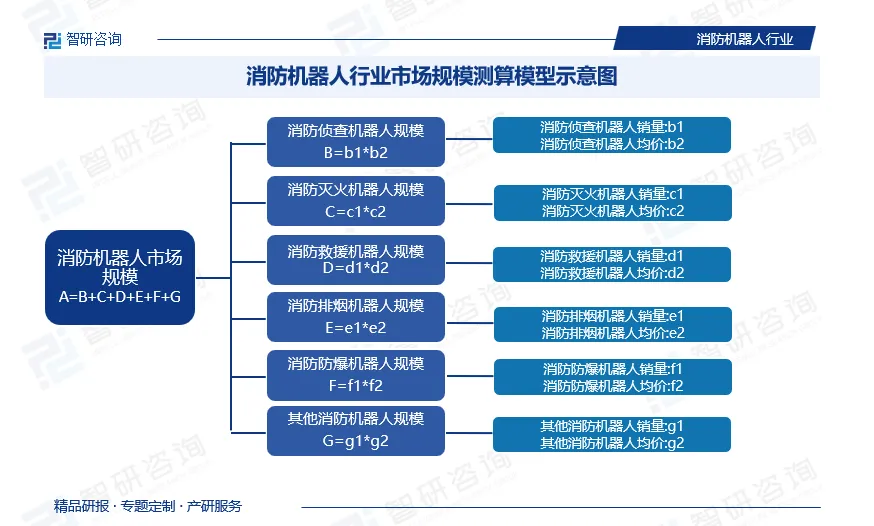

测算逻辑:1)消防机器人需求基于市场招投标以及业界调研计算得出市场需求容量;2)招投标计算国内不同品种消防机器人价格; 3)消防机器人市场规模计算公式如下:消防机器人市场规模=消防侦查机器人需求*消防侦查机器人均价+消防灭火机器人需求*消防灭火机器人均价+消防救援机器人需求*消防救援机器人均价+消防排烟机器人需求*消防排烟机器人均价+消防防爆机器人需求*消防防爆机器人均价+其他消防机器人需求*其他消防机器人均价;4)消防机器人产品均价是基于上述留大细分品种需求总量、市场规模计算的加权平均值。

调研方式:公开渠道、电话、问卷、邮件、采访等多种形式获取材料。

修订说明:撰写组在核实2025年度数据的基础上,同时对2024年、2023年,甚至更久之前的数据进行了同步修订,故可能会出现历史版本数据与最新版报告有差异的情况。

版权说明:《中国消防机器人市场现状分析及投资趋势研判报告(2026版)》由智研咨询研究团队独家编撰,版权和解释权都归属于智研咨询。

内容摘录

消防机器人是一种基于计算机、机械、电子、控制系统等先进技术设计的特种机器人,能够代替人类进入高温、有毒、易爆等危险环境,执行火灾扑救、火情侦查、排烟降温、人员搜救等复杂任务。其核心目标是通过智能化操作提升灭火救援效率,同时降低消防员伤亡风险。

随着城市化进程的加速,城市中的高层建筑、大型商业综合体、地下空间等不断增多,火灾风险日益凸显。消防机器人能够在复杂环境中执行救援任务,有效降低消防员的风险,因此市场需求持续增长。在石油化工、隧道、地铁等高风险领域,消防机器人的应用需求更为迫切。这些领域一旦发生火灾,往往伴随着易燃易爆、有毒有害等危险因素,消防机器人能够替代消防员执行高风险任务,保障人员安全。随着公众对消防安全意识的不断提升,对消防装备的需求也在持续增长。消防机器人作为一种先进的消防装备,能够提供更高效、更安全的救援服务,因此受到越来越多用户的青睐。2025年,中国消防机器人的规模已经接近30亿元。其中,消防灭火机器人规模最大,占比超过50%,消防侦查机器人、消防救援机器人近年来规模持续增大,消防排烟机器人、消防防爆机器人也呈现出较大的发展潜力。

相关说明

本报告著作权归智研咨询所有,未经书面许可,任何机构或个人不得以任何形式翻版、复刻、发表或引用。若征得我司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“智研咨询”,且不得对本报告进行任何有悖原意的引用、删节或修改。

本报告分析师具有专业研究能力,保证报告数据均来自合法合规渠道,观点产出及数据分析基于分析师对行业的客观理解,本报告不受任何第三方授意或影响。

本报告所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本报告仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。

任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。

智研团队深刻地知道,市场不缺乏信息,缺乏的是准确有效的信息;市场也不缺乏分析,缺乏独立、专业的分析。智研咨询希望能够与所有致力于为消防机器人产业服务的机构和企业携手共进,提供更多有效信息、专业咨询与个性化定制的行业解决方案,为行业的发展尽绵薄之力。

本文摘自智研咨询发布的《中国消防机器人市场现状分析及投资趋势研判报告(2026版)》,如需获取调研报告全部内容,可进入智研咨询官网搜索查看。