瑞萨电子2026年1季度财报拆解 工业高增难掩汽车利润率隐忧

瑞萨电子今日发布2026年1季度财报。本季度营收与利润均实现大幅增长,特别是工业板块展现出32.0%的强劲复苏。然而,由于核心汽车板块的利润率表现未达部分市场预期,导致亮眼的业绩数据背后仍存在估值分歧。仔细对比两大核心事业部数据,可以发现资本市场预期产生分歧的底层原因。1季度核心财务指标全景

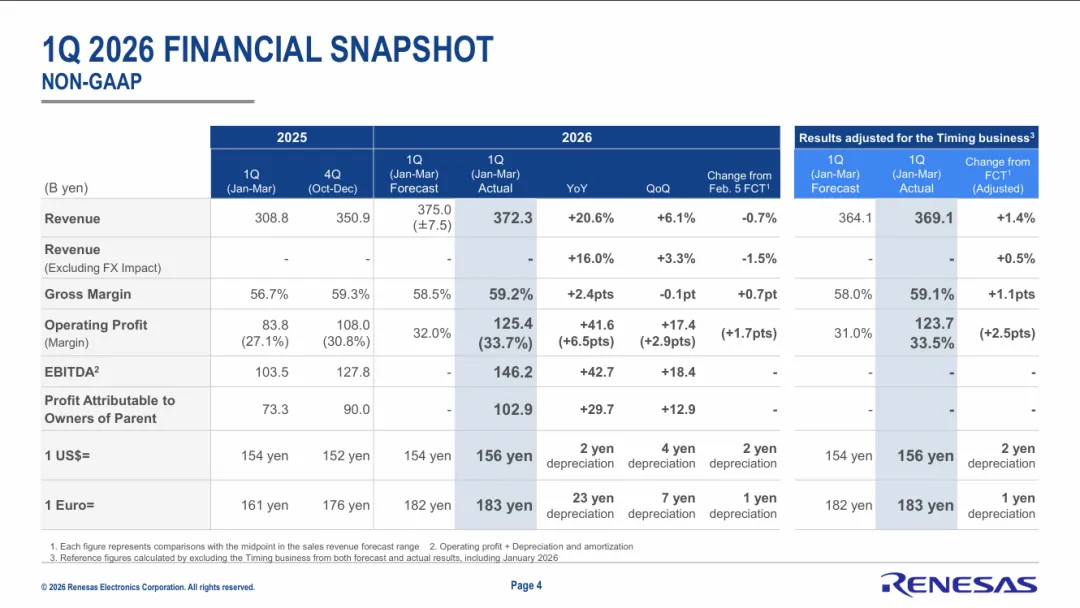

根据非公认会计准则Non-GAAP数据,整体财务表现强劲:总营业收入:3723亿日元,同比增长20.6%,环比增长6.1%营业利润:1254亿日元,利润率33.7%,同比提升6.5个百分点EBITDA:1462亿日元,同比增加427亿日元毛利与营业利润的倒挂

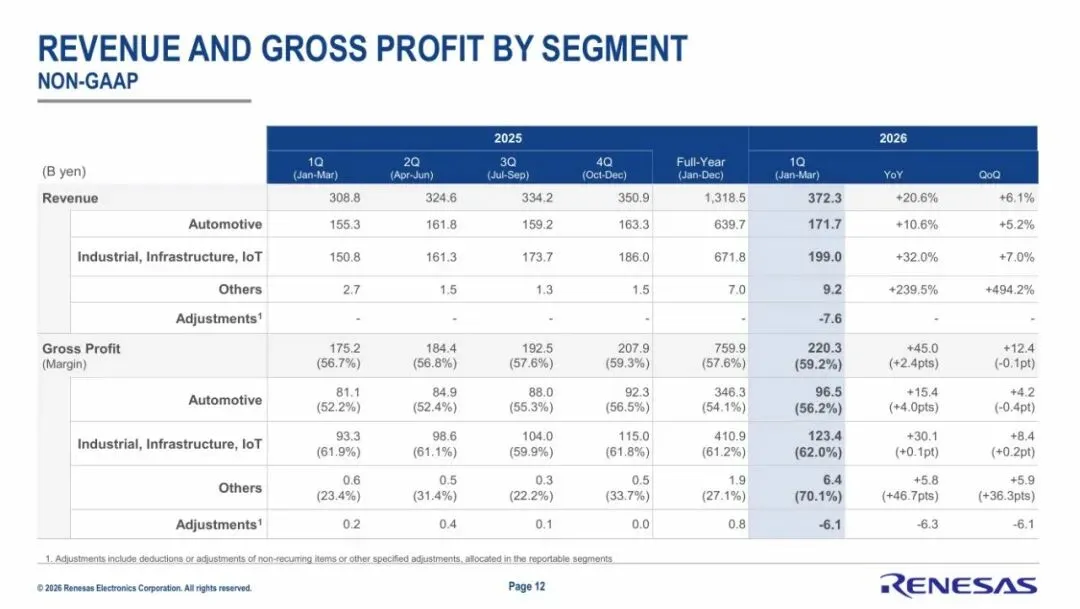

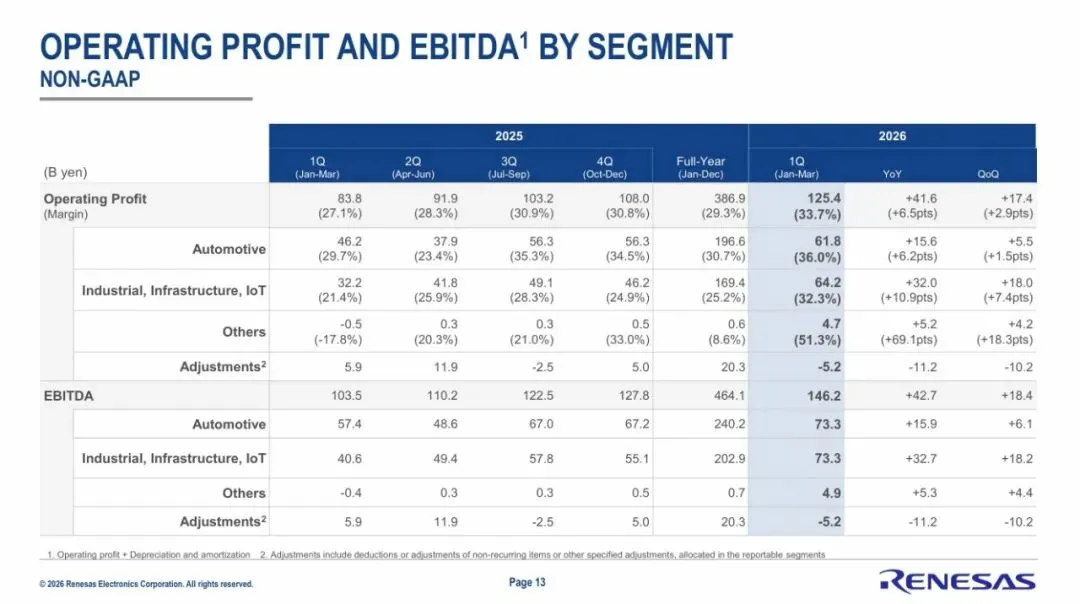

汽车电子与工业物联网板块在盈利结构上呈现出截然不同的特质:汽车电子板块:营收1717亿日元,同比增长10.6%。毛利率56.2%。虽然毛利率低于工业板块,但营业利润高达618亿日元,营业利润率达到36.0%,为全公司最高。工业基础设施与物联网板块:营收1990亿日元,同比增长32.0%。毛利率高达62.0%。由于较高的运营费用,营业利润为642亿日元,营业利润率仅为32.3%。两大板块本季度贡献的EBITDA均为733亿日元。这意味着汽车板块在总营收少于工业板块273亿日元的情况下,创造了同等规模的现金流。

橙芯视点

结构性盈利分化验证汽车板块现金牛成色

本季度瑞萨展现了极具研究价值的利润率倒挂。工业板块毛利率62.0%远超汽车板块56.2%。但在最终利润端,汽车板块以36.0%的营业利润率完成反超。这反映出瑞萨在汽车领域实现了极高的运营杠杆和费用控制能力。汽车业务目前不仅仅是营收底座,更是维持高利润变现率的财务蓄水池。极低的管理成本支出OPEX比例,是其在整车价格战中保持防御韧性的核心武器。估值逻辑重塑引发增长质量隐忧

资本市场对本季度的谨慎情绪,核心在于对增长质量的担忧。工业板块32.0%的同比激增,本质是经历极低基数后的库存补齐,具周期复苏属性。市场更在意长期估值支撑点也就是汽车板块。汽车板块本季度10.6%的同比增速和5.2%的环比增速,在整车市场增速放缓与一级供应商持续面临降本压力的背景下,被解读为增长见顶信号。汽车业务是瑞萨目前营业利润率最高的板块,如果进入微增长通道,即便工业板块营收规模扩大,由于其较高的研发和销售费用支出,也难以在总量上带动公司整体盈利能力的跃升。

互动探讨

瑞萨电子1季度汽车板块以较低的毛利率创造了36.0%的极高营业利润率,但营收增速明显落后于工业板块。大家认为,在下游整车价格战极致内卷的客观环境下,汽车芯片原厂应当如何寻找新的增量空间,以打破汽车业务潜在的增长天花板?