特斯拉这份财报整体符合预期,许多关键项目也好于市场的悲观预期,表明其基本面有所改善,相关未来业务也在稳步推进。

笔者对特斯拉目前仍是谨慎乐观态度,除了相关科技业务进展外,其资本开支和现金流也是非常重要的指标,和这家公司的生存情况挂钩。

目前来看,其主营业务还在转型,需要更多确定性的转折点或者叙事催化,才能够推动股价进一步上涨;此外,其较低的利润和较高的开支仍然增加了未来举债的不确定性。

【下附详细分析】

具体来看,特斯拉2026一季报主要财务数据如下:

01

利润表现

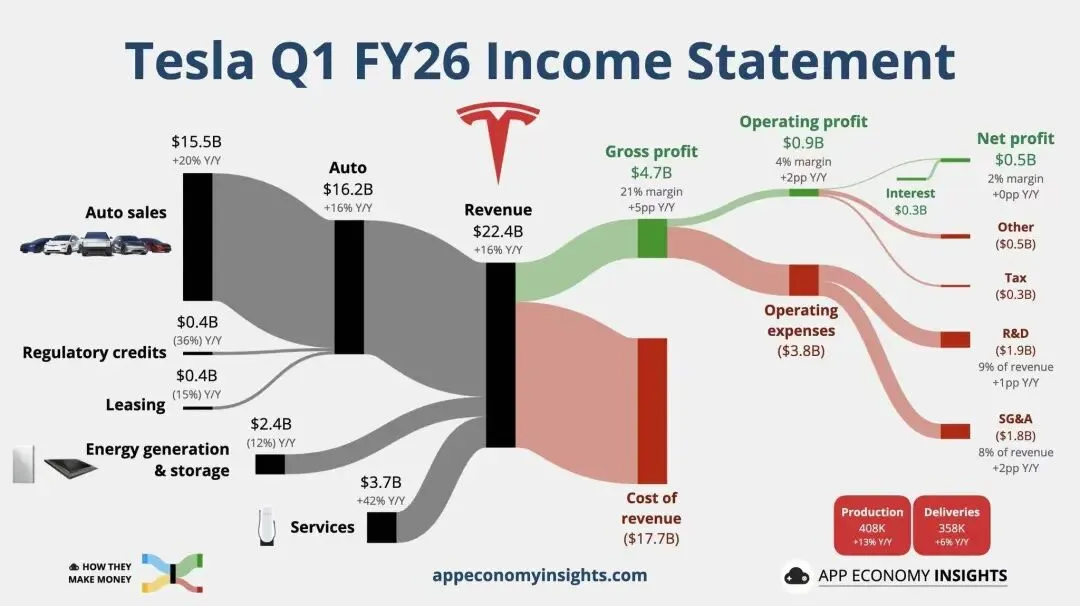

营业收入223.87亿美元,同比增15.78%,符合市场预期的220~230亿美元;

净利润4.77亿美元,同比增16.63%,低于市场预期的8亿美元;调整后净利润为14.53亿美元,同比大增56%;

稀释后每股收益EPS为0.13美元,同比增7.5%,调整后EPS为0.41美元,好于预期的0.34美元;

毛利利21.1%,环比不降反升1pct;净利率下降到2.13%;调整后净利率为6.49%,同比明显提高。

02

业务关键数据

汽车相关业务营收162.34亿美元,同比增16%;扣除监管(卖碳)后的毛利率17.5%,好于预期的15.5%;

储能有关业务营收为24.08亿美元,同比跌12%,低于预期的35亿美元,毛利率29.2%,维持不变; 服务和其他业务营收为37.45亿美元,同比增42%,为最快增长项目,毛贡献了最多现金流来源;毛利率9.2%,环比上一季度有所增长 资本开支24.93亿美元,低于预期的40~42亿美元; 自由现金流为14.44美元,同比大增117%,显著好于预期的转负。

03

业务指引

预期擎天柱机器人工厂将于第二季度开始启动; 预期Cortex2将负责AI训练工作; 预期将和spaceX打造最大规模芯片工厂; 预期robotaxi和FSD将在全球继续有序铺开 预期今年资本开支250亿美元,因扩产建厂需要; 预期芯片会采用英特尔14A制造工艺。

总的来看,特斯拉本次财报算是好于预期:营收符合预期,现金流和调整后利润大幅好于预期,毛利率上行,资本开支偏低。但由于其在一季度开支仅为预期60%情况下大幅上调全年开支,使得市场情绪承压,今天美股开盘后下跌一度超3%,不过跌幅还算温和。

Q1汽车单价有所回升:本季度特斯拉单车售价约为4.35万亿美元,环比提升月2500美元,因高价车型出货增加以及FSD订阅收入延后确认提振;此外最近其促销力度有所减弱也提振了单价。 毛利率改善:本季度特斯拉毛利率上升至21.1%,其中未经调整的能源业务毛利率大幅攀升至40%;而财报显示,其考虑了2.5亿美元的退税提振,但剔除这一积极影响其毛利仍好于预期,显示特斯拉对碳酸锂价格大幅上涨具有很强的控制和转移成本能力。 资本开支即将放量:本季度资本开支继续低于预期,但今年开支指引达到了250亿美元,后面几个季度平均下来资本开支达75亿美元,平均每季度都比Q1高出50亿美元,最高的一个季度或达到百亿美元。拆开来看,购买GPU和建厂仍是最大的开支,融资和利息等也会因为整体开支债务规模扩大而增加。 自由现金流继续下降恐需融资:接第三条,假定其后面三个季度资本开支均分,每个季度均为75亿,反推其自由现金流可能在-30~-50亿这个级别,非常低,那么特斯拉需要:提高高毛利收入(如FSD订阅转化) ,降低库存周转(但目前不太可能)

笔者认为特斯拉的业绩整体好于预期,包括但不限于非Gaap利润好于预期,现金流和毛利率高于预期,FSD订阅转化率提高等。

目前特斯拉估值依旧偏高,市盈率高达345倍。即使考虑非gaap净利润的影响市盈率也超过180倍。不过作为马斯克meme和未来科技ETF,似乎投资者也都习惯性无视了估值。

后续特斯拉股价依旧取决于有关未来科技新故事的叙事和进展情况,目前来看进展整体好于预期,FSD、robotaxi和芯片厂都在有序铺开。

我们给予特斯拉三个月目标价为450美元,距离开盘下跌后的股价有近20%上涨空间。

更多大行解读,其他个股前瞻分析等都已经发在星球内,欢迎扫码进入讨论。

(笔者持有特斯拉股份。)

(风险提示:AI应用不及预期,云厂商资本开支增速放缓,地缘政治,监管风险等)

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。