2025年,国内医美与生物材料行业正式步入深度调整期,行业发展逻辑迎来根本性迭代。玻尿酸赛道存量竞争白热化,监管政策持续趋严,粗放式营销内卷全面退潮。

与此同时,重组胶原蛋白赛道凭借技术壁垒实现快速崛起,行业竞争重心从过往的规模野蛮扩张,转向盈利质量、技术壁垒、运营效率的硬核比拼。

华熙生物、昊海生科、锦波生物作为行业细分领域龙头,在行业调整期交出了截然不同的经营答卷,其业绩表现、战略布局与发展路径,不仅折射出当前行业的发展困境与机遇,更勾勒出医美生物材料行业未来的竞争格局与发展方向。

01 业绩全景:营收涨跌分化,利润冰火两重天

身处同一行业赛道,三家龙头企业却走出了完全不同的增长曲线,核心经营数据的差异,直观反映出其战略选择的成效与行业处境的差异。

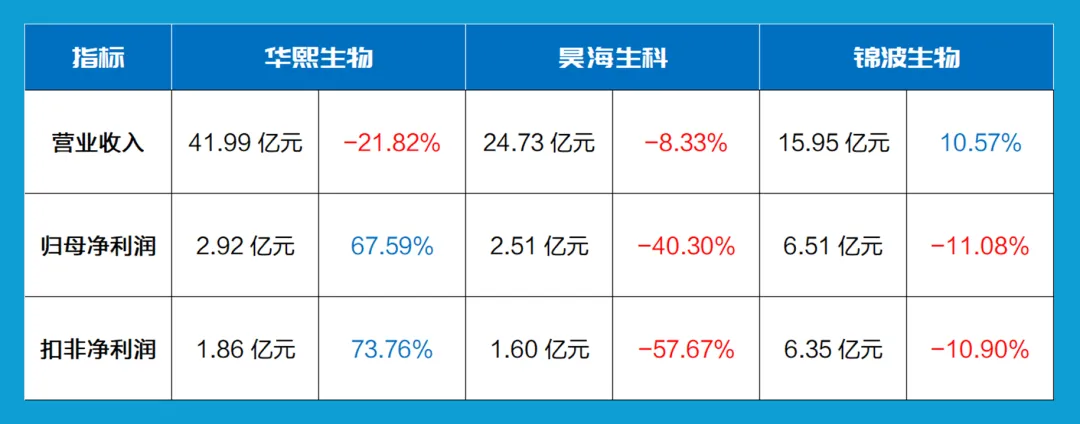

规模之王·华熙生物:以超41亿元营收稳居第一,规模优势显著。营收规模是锦波生物的2.6倍、昊海生科的1.7倍,但受战略调整影响,营收呈现连续下滑态势,规模扩张时代正式落幕。

盈利之王·锦波生物:净利润表现断层领先,全年净利润超6.5亿元,是华熙生物与昊海生科净利润之和的1.2倍;净资产收益率(ROE)高达37.35%,股东回报能力碾压行业同行,凸显技术驱动的盈利优势。

承压之王·昊海生科:营收规模居中,但盈利端遭遇重创,叠加资产减值影响,利润大幅暴跌。

02 盈利能力:高毛利vs强控费,谁的底盘更稳?

2025年,医美与生物材料行业整体仍维持高毛利水平,但三家龙头企业的盈利驱动逻辑截然不同,核心竞争力的差异的背后,是盈利底盘的稳固程度之分。

华熙生物综合毛利率达70.33%,保持行业高位,利润实现暴增的核心驱动力的是极致的控费增效。报告期内销售费用同比大降38.52%,管理费用同比下降17.72%,果断砍掉低效营销投入,彻底摆脱粗放式增长模式,转向精益运营,实现“营收下滑但利润翻倍”的反转。

昊海生科综合毛利率70.13%,与华熙生物基本持平,但主业盈利持续承压,叠加全年计提1.66亿元商誉及无形资产减值,直接导致利润暴跌,扣非净利润跌幅接近6成,盈利质量大幅下滑。

锦波生物则依托重组Ⅲ型人源化胶原蛋白三类医疗器械的核心优势,产品具备极高的技术溢价,毛利率表现突出。即便受增值税率从3%提升至13%、低毛利护肤品业务占比提升的双重影响,仍保持超强的盈利韧性,是行业内典型的技术溢价型盈利模式。

从研发投入层面来看,三家企业的布局差异同样显著。华熙生物以11.24%的研发投入占比领跑行业,重点布局合成生物学、全品类生物活性物,长期技术壁垒持续深厚;锦波生物聚焦重组胶原蛋白领域的技术创新,精准发力核心赛道;昊海生科研发投入相对保守。

03 业务逻辑:赛道选择,决定增长命运

三家企业的业绩分化,本质上是赛道布局与战略选择的差异导致的。在行业调整期,“选择比努力更重要”,不同的赛道定位与战略取舍,直接决定了企业的增长韧性与发展空间。

作为透明质酸全产业链龙头,华熙生物在行业调整期主动“刮骨疗毒”,推进战略收缩与聚焦。

报告期内,果断砍掉低效护肤品业务、压缩冗余营销投放,导致皮肤科学业务收入同比大跌42.11%,虽造成营收下滑,但换来了利润翻倍的良好成效;与此同时,核心基本盘保持稳固,其原料业务仅微降2.15%,海外收入逆势增长3.03%,医疗终端业务展现出极强的韧性,企业重新回归“科技创新驱动”的核心初心。

昊海生科布局眼科、骨科、医美三大领域,试图通过多元布局分散风险,但在行业调整期却遭遇多重压力。

眼科、骨科业务均受行业竞争加剧、集采政策影响,增长乏力,主业盈利承压;同时,对深圳新产业、美国子公司计提大额资产减值,成为利润暴跌的核心元凶,进一步拖累主业盈利质量,多元布局的优势未能显现,反而陷入“多线承压”的困境。

作为重组胶原蛋白赛道的绝对龙头,锦波生物押注“三类医疗器械+功能性护肤品”双轮驱动战略,精准踩中行业增长风口。

全球首款注射用重组Ⅲ型人源化胶原蛋白凝胶成功上市,市场推广持续发力,功能性护肤品业务快速起量,推动营收逆势增长10.57%,成为三家企业中唯一实现营收正增长的企业;但受增值税政策调整、低毛利护肤品占比提升,以及新品推广、研发费用增加的影响,净利润出现小幅下滑,呈现“增收暂不增利”的阶段性特征。

04 资产与现金流:小而精vs大而全,谁更抗风险?

行业调整期,资产质量与现金流状况成为企业抗风险能力的核心体现,三家企业“小而精”与“大而全”的布局差异,直接决定了其应对行业波动的韧性。

华熙生物总资产达86.93亿元,全产业链布局完善,经营现金流净额6.27亿元,现金流状况健康。经过控费增效后,企业财务结构持续优化,抗风险能力稳步提升;

昊海生科总资产67.20亿元,经营现金流净额4.91亿元,但应收账款高企、资产减值频发,叠加主业盈利承压,企业财务压力持续凸显;

锦波生物总资产25.83亿元,采用轻资产、高周转的运营模式,无大额资产减值压力。业务聚焦无冗余,核心赛道优势显著,应对行业波动的韧性最强,抗风险能力突出。

05 终局判断:各有千秋,未来分化加剧

2025年行业调整期的业绩分化,只是医美与生物材料行业淘汰赛的开始,未来行业分化将进一步加剧,三家龙头企业的发展路径各有侧重,前景呈现鲜明差异。

华熙生物作为行业龙头,全产业链布局优势显著,战略转型已见成效,短期实现利润修复。长期来看,核心增长动力将来自原料业务出海与新品放量,有望凭借技术与规模优势,持续巩固行业地位;

昊海生科多元布局遭遇瓶颈,盈利承压明显,未来核心任务是摆脱资产减值阴影,聚焦核心主业、优化业务结构,修复盈利质量,若能完成业务精简与聚焦,仍有翻盘机会;

锦波生物“小而美”的发展模式,叠加重组胶原蛋白赛道的独家优势,具备高盈利、高成长潜力。若能顺利解决增值税率调整带来的影响,优化产品结构、提升高毛利产品占比,有望实现“营收、利润双增长”,成为行业新的增长引擎。

医美与生物材料行业的粗放式增长时代已彻底结束,淘汰赛正式开启。未来,只有专注核心技术、坚持精益运营、聚焦优势赛道的企业,才能在行业分化中站稳脚跟,最终赢得长期发展的主动权。

相关阅读