财报业务整体思路及填报复盘来啦!

��1. 财报和记账是什么关系?

记账是财报的“根”!

财报所有数据都来自财务会计的记账数,账不平、凭证错,财报肯定出问题。平时记规范,年底少熬夜!

��2. 财报要联动哪些信息?

不是只填数字!

✅ 账上数据:有账表一致性检查

✅ 资产年报:要与年报做核对,辣辣经常跟大家说做资产年报前一定要完成资产系统与会计账中关于资产的核对,确保资产账与会计账保持一致的原因就在这。

很多小伙伴资产年报报送时候数据就不准确,导致财报核对时候有差异,又要求不能出现差异,就只能照着错误的资产年报调整财报,导致专项业务的数据都不准确。所以日常记账、对账的重要性,真的要重视!

✅ 决算:财政拨款收入与财政拨款预算收入必须一致,这个是通过记账关联,财务会计和预算会计记账的贷方。

很多小伙伴不懂记账时候财政拨款收入的记账范围,一些手工录入的凭证,随意选择了财政拨款收入记账,导致出现偏差。

实际上,记账真的是连接着各个业务数据,做的规范、做得好,专项业务真的很省事!

��3. 财报到底反映啥?

其实就是单位的“家底”!

• 财务状况:资产、负债、净资产

• 运行成本:收入、费用、资金效率

所以其实大家不难发现,无论是决算、还是财报,实际上都跟记账有很大的关联,账记的不对的话,资产负债表不平,账簿取数不对,各种核对都通不过,报表就无法生成。专项业务快速高效的基础一定是日常记账等业务的规范哦~

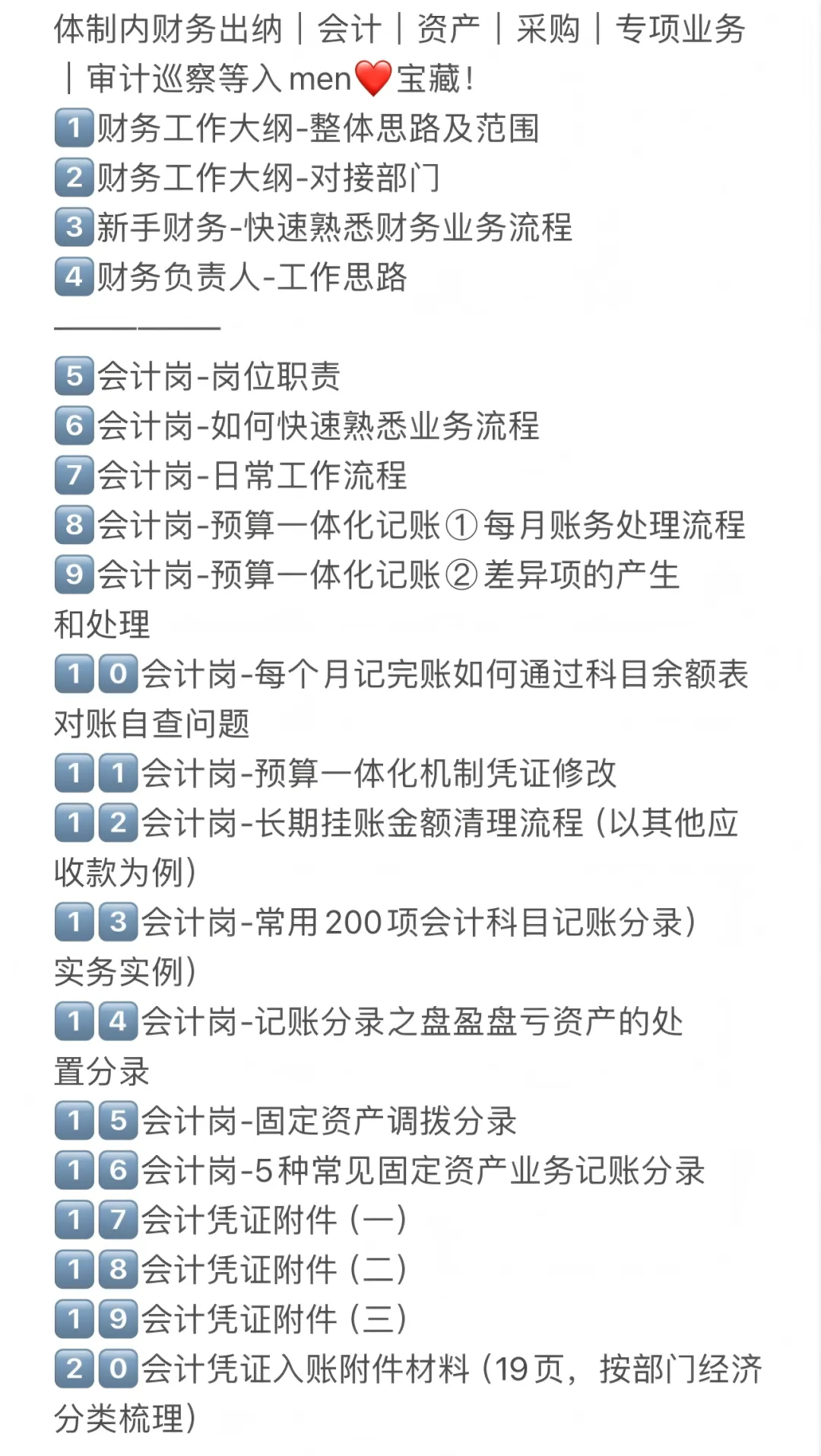

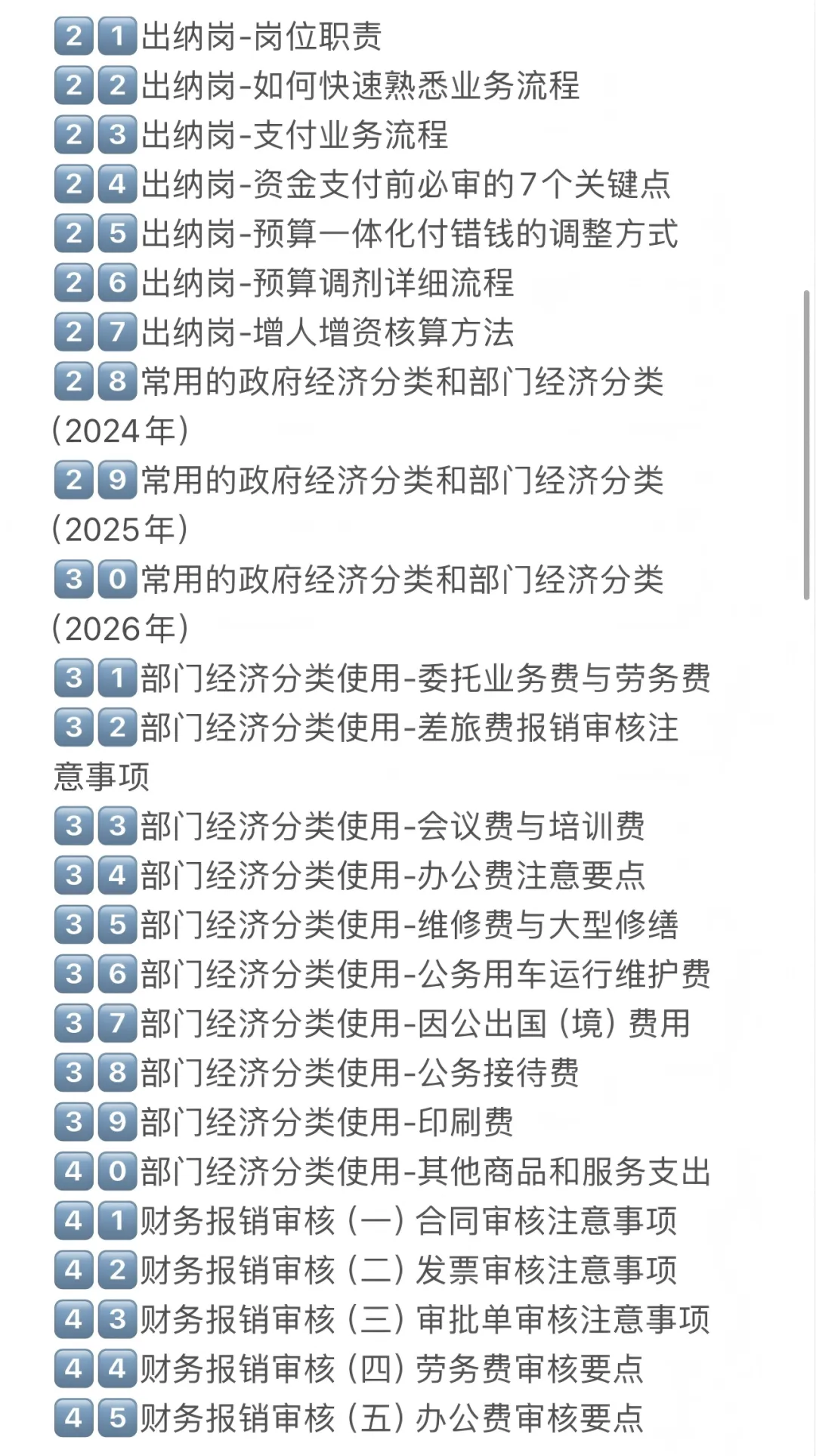

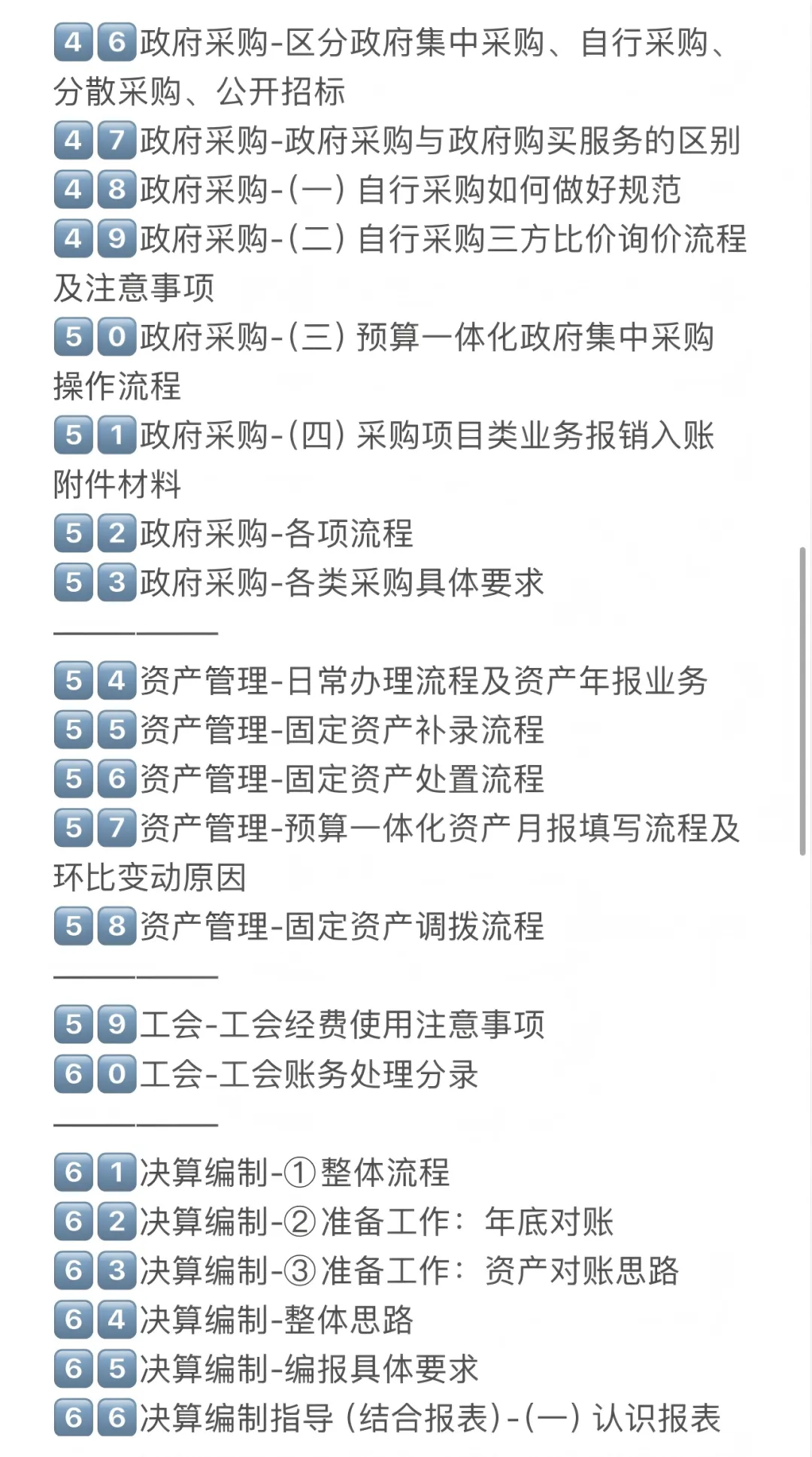

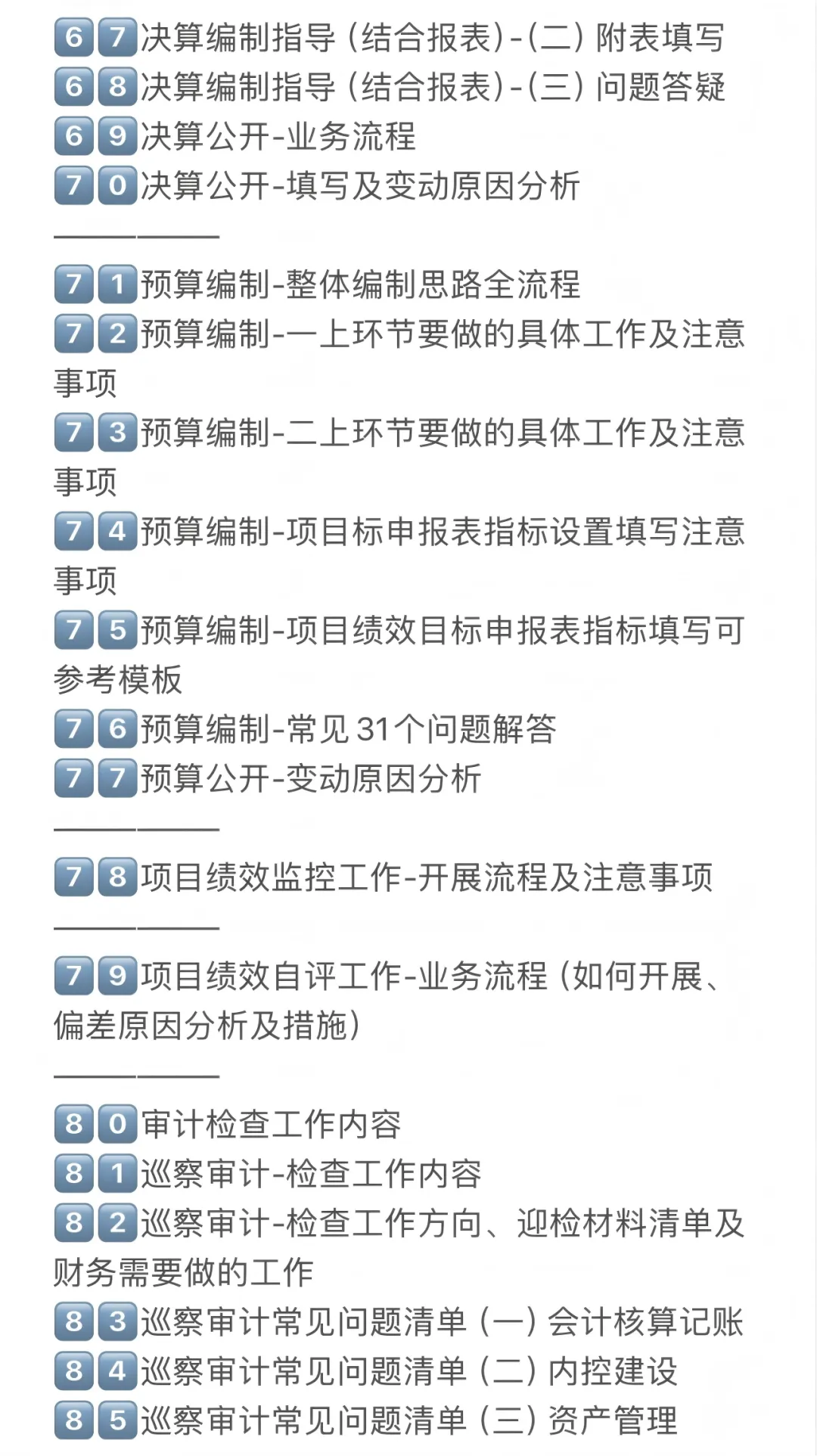

辣辣参加工作13年,财务负责人,一对一指导300➕财务小伙伴。在这个过程里,辣辣也根据业务实操,结合小伙伴们的高频问题点,整理了一套涵盖出纳、会计、资产、采购、审计、预决算编制、财报等各类专项业务的知识库!知识库是什么?

辣辣所理解和打造的知识库,并不是单纯的把各种材料搜集起来就结束了。一个好的个人知识库,是一个循序渐进,由浅入深,由整体到局部细节的这样一个业务逻辑体系,一定是可以通过学习达到能力的提升和业务的精进。

简单来说,很多新手小伙伴刚接手财务工作时候,一定是没有思路的,也不知道怎么下手,各种业务怎么开展,岗位职责有哪些都不是很清楚,零星的学习始终无法形成具体的工作流程和思维,所以辣辣一直跟大家说,我给大家构建的学习模型和各种知识,都是根据岗位的特点和业务的逻辑性,让大家通过学习就可以了解自己这个岗位应该怎么开展工作,再到具体的工作细节如何完善,至少可以通过知识库完成从啥也不会到能够独立完成业务的转变,这些是系统的方法,绝对不是单纯的零散的籽料就可以达到的,这也是辣辣的不同之处。