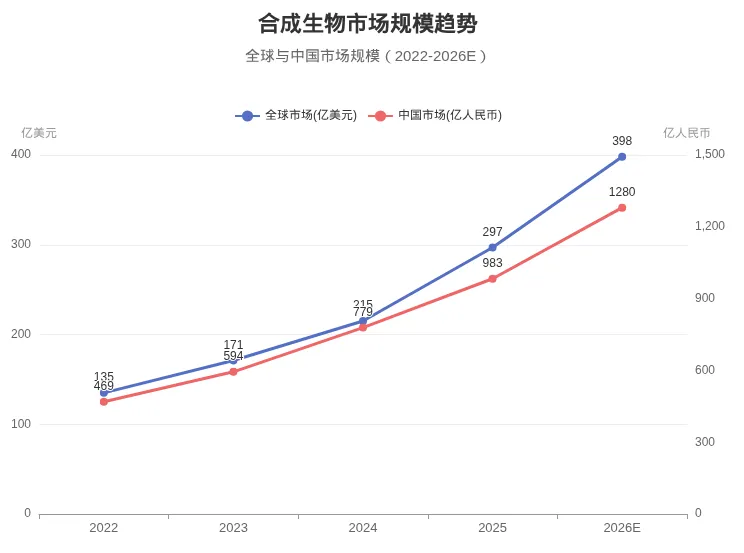

最近,中商产业研究院发布报告,预测2026年全球合成生物制造市场规模将达到398亿美元,而中国产业规模将突破千亿人民币大关,约合1280亿元。

398亿美元听起来很美,可对比一下全球化工市场每年超过5万亿美元的盘子,你就知道合成生物现在还只是个婴儿。千亿是起点,不是终点。这才是这篇文章最想告诉你的事情。

“大家好!这里是木申社,我是行业观察家——申社长,在这里,我们洞察科技与商业,畅聊生活与未来。”

398亿美元意味着什么?

先说全球市场。

398亿美元,约合2800亿人民币。这个数字放在全球生物技术赛道里,确实是个值得关注的体量。但我们不妨横向对比一下:全球CDMO(医药合同研发生产)市场去年已经超过1500亿美元,全球农业生物技术市场也超过500亿美元。所以398亿美元,说大不大,说小不小,关键看它往哪里长。

真正有意思的是中国市场。

中国合成生物产业规模预计在2026年达到1280亿人民币,规模接近全球的一半。为什么是中国?三个原因:

第一,政策推着跑。 十五五规划把合成生物列为战略性新兴产业,多个省份已经出台专项扶持政策,有的直接给钱,有的给地,有的给审批绿灯。地方政府比你更怕错过这波。

第二,制造业底子厚。 合成生物的产业化需要发酵设备、分离纯化工艺、规模化生产经验,这些恰恰是中国制造最擅长的。相比之下,美国有技术,但产业化成本高;欧洲有环保意识,但扩产审批慢。中国像是一个技术放大器。

第三,需求端嗷嗷待哺。 双碳目标压下来,传统化工要被替代,纺织要绿色转型,农业要减碳增效——这些压力传导到产业端,就是对合成生物替代方案的强烈需求。有需求,就有市场。

所以,398亿美元是全球数字,但真正的故事在中国。或者说,全球合成生物的增量,主要看中国能不能接住。

谁在推着这个行业往前跑?

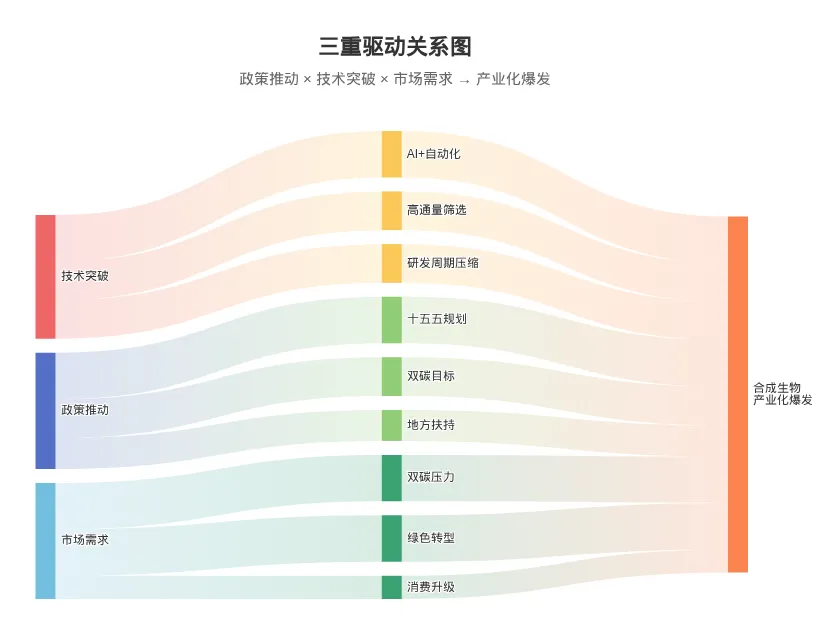

任何一个万亿级市场的诞生,都不是单一因素推动的。合成生物制造能走到今天,靠的是政策、技术、需求三架马车同时发力。

政策是第一推动力。

2024年,国家发改委把合成生物列入"未来产业"重点培育方向。十五五规划更是明确提出要"推动合成生物技术研发和产业化应用"。这意味着什么?意味着国家队在入场,意味着资本会跟进,意味着地方政府的KPI里多了这一项。

你可能会问,为什么政府这么看重合成生物?因为这事关能源安全。中国石油70%以上依赖进口,而合成生物可以用淀粉、秸秆、甚至二氧化碳为原料,生产替代化工品。一旦技术成熟,就是另一个维度的"能源独立"。

技术突破是第二引擎。

过去三年,AI和自动化彻底改变了合成生物的研发范式。传统方式下,改造一个微生物底盘可能需要数年时间;现在,借助AI模拟和机器学习,可以在计算机里跑出最优设计,再进实验室验证,研发周期压缩到几个月甚至更短。

更重要的是,自动化实验平台让"高通量筛选"成为可能。以前做1000个实验要累死一个课题组,现在机器臂24小时运转,一天能做几万次。这种效率提升,不是线性增长,是指数级的。

市场需求是终极裁判。

再好的技术,没有需求也是空中楼阁。合成生物的需求从哪里来?双碳目标。碳中和承诺意味着中国必须在2060年前实现碳净零排放,而化工、纺织、农业都是碳排放大户。这些行业要么被改造,要么被替代。

生物基材料、可降解塑料、合成染料、清洁酶制剂……每一个细分赛道都有千亿级别的替代空间。企业为了生存必须转型,政府为了达标必须推动,消费者为了健康开始买单——需求侧的变革,比任何政策文件都更有力量。

三重因素叠加,才让这个行业从"概念期"进入了"产业化爆发期"。但要注意,这三重驱动的节奏并不一致——政策热、技术热,但市场需求还没完全释放。这是机会,也是风险。

细分赛道:谁在闷声发大财?

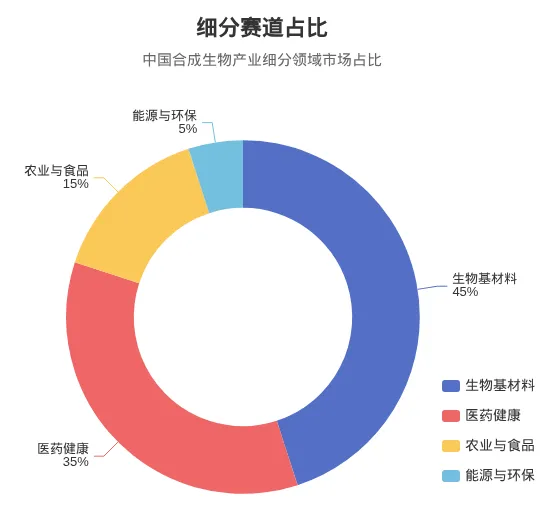

说完大盘,再看赛道。1280亿的市场规模里,哪些细分领域在吃肉,哪些在喝汤?

生物基材料:占比45%,绝对主力。

这是目前最成熟、商业化最快的赛道。简单来说,就是用生物方法生产传统化工材料——比如用生物发酵生产丁二酸,再做成可降解塑料;用生物法生产长链二元酸,作为尼龙、香料的下游原料。

为什么占比这么高?因为替代逻辑简单直接。传统化工材料市场体量巨大,而生物基版本的成本正在快速逼近甚至低于化工法。一旦成本打平,下游客户没有理由不换。

医药健康:占比35%,利润最厚。

合成生物在医药领域的应用分为两类:一类是原料药和中间体的生物合成,比如抗生素、维生素的生物法生产;另一类是创新疗法,比如用合成生物技术改造细胞,做CAR-T疗法的升级版。

医药赛道的特点是壁垒高、利润厚、客户黏性强。一旦进入药企供应链,订单稳定、毛利高,但门槛也高——需要通过严格的药品注册和GMP认证。这不是普通人能玩得起的游戏,但如果你在相关产业链上,这是最值得深挖的方向。

农业与食品:占比15%,想象空间大但争议也多。

合成生物在农业领域的应用包括:生物固氮(减少化肥使用)、生物农药、饲料添加剂(减少甲烷排放)。在食品领域,有合成油脂、人造蛋白、功能性糖类。

这个赛道的潜力大,但政策监管复杂,尤其是食品领域,消费者接受度是最大的不确定性。前两年"人造肉"的故事大家都看到了——概念很热,落地很难。

能源与环保:占比5%,长远布局。

用生物法生产生物乙醇、生物甲烷,甚至用光合作用改造的微生物直接产氢。这块市场目前体量小,但战略意义重大。如果未来实现技术突破,可能重构整个能源格局。

总结一下:生物基材料是现在,医药健康是利润,农业食品是故事,能源环保是未来。投资不同赛道,逻辑完全不同。

普通人的机会:你在哪个位置?

说了这么多宏观叙事,你可能会问:这些跟我有什么关系?

关系大了。每一个万亿级市场的崛起,都会重塑整个社会的财富分配结构。问题是,你是以什么身份参与这场游戏?

如果你是在职从业者——

合成生物产业链上有几类岗位正在快速升值:发酵工程师(会操作大型生物反应器的)、下游工艺开发(分离纯化)、质量控制(GMP体系)、BD(能把技术和客户需求对接的)。这些岗位目前供需紧张,有经验的人薪资涨幅明显高于其他制造业。

更值得关注的是"跨界复合型"人才——懂生物又懂AI、懂发酵又懂自动化的,这类人在人才市场上几乎是通吃的状态。

如果你是创业者——

合成生物的创业窗口正在打开,但不是所有方向都适合创业。几点建议:

第一,做产业链中段比做全链条更靠谱。合成生物的产业化链条很长,从菌种设计到规模化生产,每个环节都有专业壁垒。创业初期最好聚焦一个环节做到极致。

第二,应用端比平台端更容易活下来。过去几年,很多"合成生物平台型"公司倒下了,因为研发投入大、变现周期长。反而是做具体应用、接具体订单的公司活得更好。

第三,绑定大客户比烧钱铺规模更重要。To B业务的核心是信任和验证周期,一旦进入头部客户供应链,生存问题就解决了。

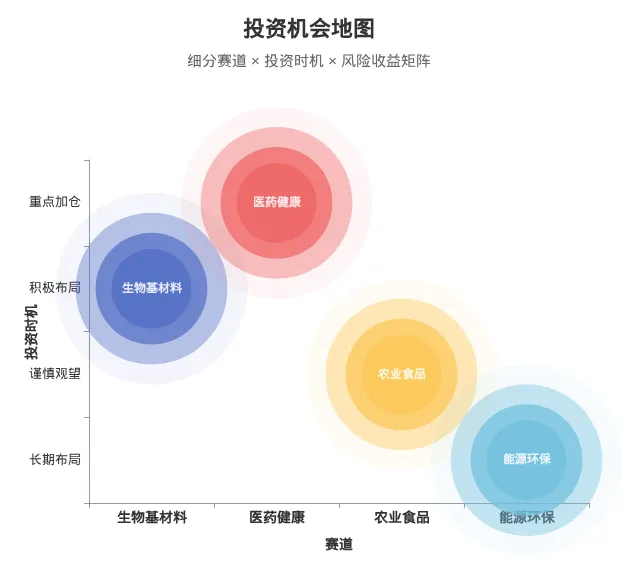

如果你是投资者——

现在进场合成生物,既有机会也有坑。机会在于,行业处于成长早期,很多细分赛道还没被充分定价;坑在于,技术路线不确定,谁是最终赢家不好判断。

几个避坑指南:

避开"PPT融资"的纯概念公司,看收入和客户;关注有量产能力的标的,实验室到工厂的距离可能是100倍的资金和10年的时间;不要只看技术先进性和团队背景,更重要的是商业化落地能力和现金流。

合成生物制造确实是一个值得关注的赛道,但它的兑现周期可能比很多人想象的更长。398亿美元不是终点,千亿人民币中国市场也不是天花板——但从"潜力"到"现实",中间隔着技术成熟度、资本耐心、政策执行力度好几道坎。

写在最后

全球化工市场5万亿美元,中国化工市场超过1万亿美元。即使合成生物只替代10%,也是千亿级别的市场——而目前替代率还不到1%。

每一次工业革命都遵循同样的规律:先是少数人相信,然后少数人冒险,再然后技术成本曲线陡峭下降,最后大规模应用爆发。合成生物现在正处于"少数人冒险"向"大规模应用"的过渡期。

但这个过渡期有多长?谁也不知道。

有人会说,这是下一个半导体,下一个新能源;也有人会说,这是下一个纳米科技,概念热了二十年也没真正改变世界。两种可能性都存在。

你能做的,不是押注行业一定成功,而是找到自己在这个产业链里的位置。

也许是学一门发酵手艺,也许是在二级市场配置一家产业链公司,也许是关注身边的创业者和投资人——无论如何,当浪潮真正来临的时候,你至少要站在岸边,而不是在岸上看热闹。

数据来源:

中商产业研究院《2025-2030年中国合成生物行业前景预测与投资战略规划分析报告》(2026年3月)

本文部分图片与文字由AI生成