本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介:

东方财富信息股份有限公司(股票代码:300059)成立于2005年,总部位于上海,是中国领先的互联网财富管理综合运营商。公司于2010年在深圳证券交易所创业板上市。公司致力于构建人与财富的金融生态圈,提供集财经、证券、基金、期货、社交服务等一站式互联网财富管理服务。公司主要业务包括证券业务、金融电子商务服务业务、金融数据服务业务等。公司旗下拥有东方财富网、天天基金网、东方财富证券、天天基金、东方财富期货等核心平台和子公司。公司控股股东及实际控制人为其实先生,持股19.38%。

二、公司目前所处的发展阶段:

东方财富目前处于成熟扩张与数字化转型深化阶段。公司已从早期的财经门户成功转型为互联网财富管理综合运营商,正在经历从"数字化"向"智能化"升级的关键期。2025年,公司全面拥抱人工智能时代,以自研妙想金融大模型为核心引擎,推动财富管理服务向智能化转型。公司正处于业务规模持续扩大、技术能力加速迭代、生态体系不断完善的高质量发展新阶段,同时面临资本市场景气度波动、行业竞争加剧等挑战。

三、财报及研报要点:

1、业绩情况:

2、核心竞争力: 第一,用户资源优势。公司构建了以"东方财富网"为核心的互联网财富管理生态圈,聚集了海量用户资源和用户黏性优势,在垂直财经领域始终保持领先地位。

第二,研发技术优势。公司培养了一支人员稳定、技术领先的技术研发团队,自主研发了一系列网络核心技术,拥有充实的AI技术能力,包括自然语言处理、图像处理、语音识别和多模态融合技术。公司自主研发妙想大模型,聚焦于核心金融场景,不断优化金融垂直能力。截至报告期末,公司拥有发明专利32项、软件著作权637项、非专利技术543项。

第三,业务场景优势。公司构建了完善的互联网财富管理生态圈,为海量用户提供集财经资讯、证券、基金、期货、社交服务等一站式互联网财富管理服务。

第四,海量数据优势。公司构建了完善的金融数据库,覆盖宏观、行业、沪深京上市公司、新三板、股票、基金、理财、债券、期货、期权、指数、外汇、美股、港股等领域。

第五,品牌价值优势。公司依托"东方财富"品牌树立了强大的品牌知名度和投资者认可度。

第六,管理团队优势。公司形成了以创业团队为核心、以资深经理人为骨干的管理团队,主要管理人员具有丰富的管理经验、互联网技术开发经验、金融领域研究从业经验和市场运营推广经验。

研发费用情况:2025年研发费用10.67亿元,占营业总收入比例6.64%,较2024年的11.43亿元和占比9.85%有所下降,主要因收入规模增长更快。2023年研发费用10.81亿元,占比9.75%。近三年研发投入金额维持在10-11亿元水平,2025年因收入大增导致占比下降。研发人员1,973人,占员工总数30.81%。

主要研发项目包括:妙想金融大模型后训练项目(已完成,提升大模型金融垂类能力)、面向金融机构的新一代数据终端智能化研发项目(已完成,提升Choice金融终端智能化和信创水平)、妙想投研助理创新研发项目(已完成,提升机构投研工作效率)、行为驱动智能场景策略引擎系统项目(已完成,提升用户体验)、东方财富财经多模态智算引擎(已完成,助力用户高效决策)、智能全媒体内容流聚合平台(已完成)、端到端多模态视频合成平台项目(已完成,增强产品服务能力)、天天基金数据智算中枢(已完成)、天天基金智能体应用编排平台(已完成)、哈富证券低时延策略计算平台(已完成)。

3、重要财务指标分析:

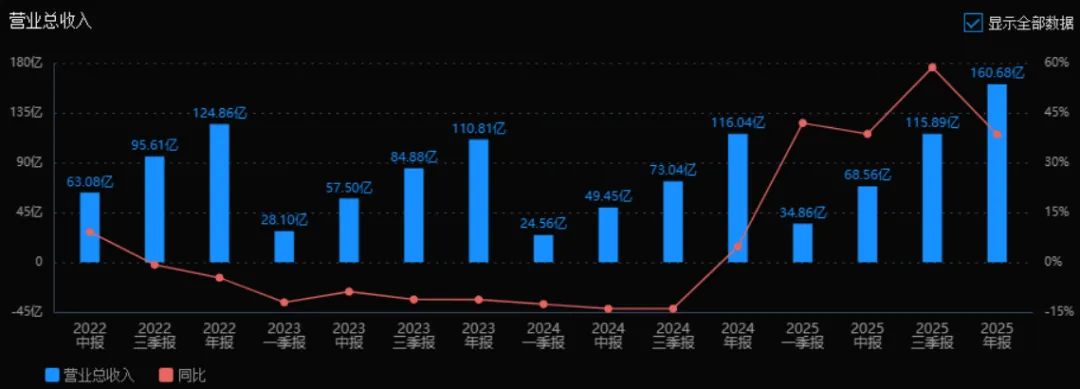

1)营业总收入:

2025年的营业总收入为 160.68亿元,相较于2024年的116.04亿元增长了 38.46%。评价: 公司收入端表现强劲,增速从2024年的4.72%大幅提升至38.46%,显示出明显的业务扩张或市场需求增长,成长性突出。

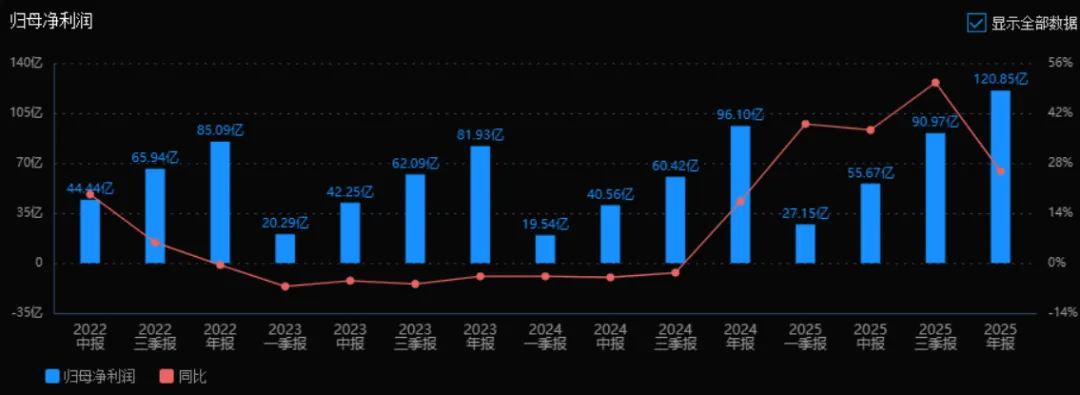

2)归母净利润:

2025年的归母净利润为 120.85亿元,相较于2024年的96.10亿元增长了 25.75%。评价: 净利润实现较快增长,但增速低于收入增速(38.46%),说明利润端受成本或费用端压力影响,盈利能力提升速度略慢于收入扩张。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM)):

2025年的ROE为 14.03%,ROIC为 3.53%;2024年ROE为12.64%,ROIC为3.62%。ROE有所提升,ROIC略有下降。评价: ROE提升表明股东权益回报能力增强,但ROIC下降说明资本使用效率略有减弱,可能与资本结构或新投资项目回报率偏低有关。

4)销售毛利率:

2025年销售毛利率为 84.48%,2024年为84.04%,略有提升。评价: 毛利率维持在84%以上的极高水平,且稳中有升,说明公司产品定价能力强、成本控制良好,具备较强的盈利基础。

5)期间费用率:

2025年期间费用率为 115.48%,2024年为117.12%,略有下降。评价: 期间费用率超过100%,说明费用总额高于营业收入,这在常规企业中较为异常,可能与研发、销售或管理费用极高有关。虽有改善,但仍需警惕费用控制问题。

6)销售成本率:

2025年销售成本率为 15.52%,2024年为15.96%,略有下降。评价: 销售成本率极低且持续改善,与高毛利率相呼应,说明公司主营业务成本控制优秀。

7)净利润现金含量:

2025年净利润现金含量为 -84.59%,2024年为463.97%。评价: 该指标急剧恶化,净利润未能带来相应现金流,甚至出现负现金含量,表明公司利润质量极差,可能存在应收账款积压、存货占用或非现金收益较多等问题。

8)存货周转率和应收账款周转率:

2025年应收账款周转率为 4.26次,2024年为4.06次,略有提升;存货周转率数据缺失。评价: 应收账款周转率小幅提升,回款效率略有改善,但仍处于较低水平(约85天账期)。缺少存货周转率数据,无法评估存货管理效率。

9)应收账款和存货:

2025年应收账款为 9.21亿元,2024年为7.38亿元,增长24.8%;存货数据缺失。评价: 应收账款增速(24.8%)低于收入增速(38.46%),说明回款控制相对稳健,但绝对金额上升仍可能对现金流形成压力。

10)资产负债率:

2025年资产负债率为 76.62%,2024年为73.65%,有所上升。评价: 资产负债率偏高且持续上升,说明公司杠杆水平较高,财务风险加大,需关注偿债能力和融资成本变化。

总体评价:

该公司2025年在营业收入和净利润上均实现较快增长,毛利率维持高位,显示出强大的产品定价能力和成本控制能力。ROE的提升也反映出股东回报能力增强。

然而,几个关键风险点不容忽视:

净利润现金含量为负,利润质量堪忧,现金流状况明显恶化;

期间费用率超过100%,费用结构存在较大压力;

资产负债率持续上升至76.62%,财务杠杆偏高;

ROIC略有下降,资本使用效率未见改善。

综合来看,该公司处于快速扩张阶段,盈利能力基础良好,但现金流质量和费用控制是当前最大隐患。若不能有效改善现金流,高速增长可能难以为继。建议关注其经营现金流变动及费用结构优化措施。

4、品牌质量及客户资源: 品牌影响力方面,"东方财富"是中国互联网财经领域最具知名度和影响力的品牌之一,在垂直财经领域始终保持领先地位。公司连续多年在深圳证券交易所上市公司信息披露工作考核中获得"A"评级,已连续9年获此评级。公司品牌美誉度和认知度在投资者群体中极高,是广大投资者首选的互联网财富管理平台之一。

质量水平方面,公司金融数据服务达到国内领先水平,Choice金融终端是专业金融机构广泛使用的数据终端;天天基金网是中国最大的基金销售平台之一;东方财富证券在互联网券商领域处于领先地位。公司技术能力在金融科技领域处于国内第一梯队,妙想大模型在金融垂直领域具有较强竞争力。

客户分布方面,公司客户覆盖个人投资者和机构投资者。个人用户方面,东方财富网拥有海量注册用户,天天基金网覆盖广大基金投资者;机构客户方面,Choice金融终端服务于证券公司、基金公司、银行、保险、高校等金融机构和研究机构。证券经纪业务客户包括个人和机构,2025年末个人融出资金余额795.37亿元,机构融出资金余额10.22亿元。前五名客户销售额合计9.23亿元,占年度销售总额5.74%,客户集中度较低,客户一销售额2.52亿元(占比1.57%)、客户二2.08亿元(1.30%)、客户三1.68亿元(1.05%)、客户四1.51亿元(0.94%)、客户五1.43亿元(0.89%),均为非关联方。

四、行业情况及公司的市场地位和竞争格局:

1、行业的总体情况: 证券及财富管理行业是金融服务体系的核心组成部分。上游主要包括交易所、登记结算机构、金融数据提供商、技术服务商等;下游为广大的个人投资者和机构投资者。2025年,中国资本市场呈现向新向优发展态势,A股主要指数均实现大幅上涨,上证指数期间突破4000点创十年新高,全年成交额达420万亿元较2024年增长超六成。监管部门推动新"国九条"和资本市场"1+N"政策文件落地,在投资端出台《关于推动中长期资金入市工作的实施方案》,在融资端启动科创板"1+6"专项改革,资本市场改革深化为行业发展提供制度红利。

财富管理市场方面,截至2025年末,银行理财市场存续规模33.29万亿元较年初增长11.15%,公募基金管理规模37.71万亿元较年初增长14.86%。居民资产配置权益化趋势持续增强,买方投顾生态加速形成,证券投资顾问人数达9.6万人。个人养老金制度全国推广,截至2025年末存续个人养老金基金总规模185.70亿元较2024年底增长约103%。

金融科技方面,人工智能成为驱动行业转型的重要引擎,大模型及智能体与金融业务场景加速融合,应用重心由办公、客服等基础支持场景向投研、投顾、量化交易等核心业务领域拓展。

2、行业的市场容量及未来增长速度: 根据年报引用的数据,2025年A股市场总市值跃升至108.75万亿元,上市公司总数突破5,400家。公募基金管理规模37.71万亿元,较年初增长14.86%。银行理财市场存续规模33.29万亿元,较年初增长11.15%。

根据行业一般预测,中国财富管理市场未来五年有望保持10%-15%的年均复合增长率,公募基金规模有望突破50万亿元。证券行业营收规模预计随资本市场活跃度提升而持续增长,若市场维持活跃,行业整体营收增速有望保持在15%-20%区间。金融科技投入方面,证券行业信息技术投入占营收比例持续提升,预计未来将维持在8%-10%水平,行业年技术投入规模超过500亿元。

3、公司的市场地位: 东方财富是中国领先的互联网财富管理综合运营商,在互联网券商和基金销售领域具有显著市场地位。证券业务方面,2025年东方财富证券实现营业总收入136.72亿元、净利润88.78亿元,在券商行业中排名前列。基金销售方面,天天基金2025年营业总收入32.03亿元,是中国最大的独立基金销售平台之一。金融数据服务方面,Choice终端在专业机构用户中占据重要市场份额。

具体市场占有率方面,公司在互联网券商领域用户规模和交易量位居行业前三;在第三方基金销售领域,天天基金保有规模长期位居行业第一梯队;在财经资讯领域,东方财富网流量稳居垂直财经网站首位。2025年公司营业总收入160.68亿元,在证券行业上市公司中位居前列。

4、公司的竞争对手: 证券业务方面,主要竞争对手包括华泰证券、中信证券、国泰君安、招商证券等传统大型券商,以及同花顺等互联网财经平台延伸的金融服务。基金销售方面,主要竞争对手包括蚂蚁基金(支付宝)、招商银行、工商银行等银行渠道,以及腾安基金等互联网平台。金融数据服务方面,主要竞争对手为万得资讯(Wind)、同花顺iFinD等。

5、公司对于竞争对手的竞争优势: 相比传统券商,公司具有互联网基因带来的低成本获客优势、海量用户资源优势和技术研发优势;相比其他互联网平台,公司具有金融牌照齐全、专业服务能力强、金融数据积累深厚的优势。具体包括:用户规模和黏性领先,东方财富网+天天基金网形成流量闭环;技术研发投入持续,妙想大模型等AI能力赋能业务;一站式财富管理生态完善,证券、基金、期货、数据服务协同效应强;品牌认知度高,在投资者群体中具有强心智占领。

五、AI分析的未来三年(2026年、2027年和2028年)的利润可能的增长情况:

基于年报信息、在建项目、产能扩张计划及行业发展趋势,对公司未来三年利润增长进行推测分析:

2026年增长预测:预计归母净利润增长18%-22%,达到142-147亿元。 增长驱动因素:第一,资本市场自然增长贡献约8%-10%,若A股市场成交额维持在400万亿元以上水平,公司证券经纪和融资融券业务将随市场自然增长。第二,嘉定新城中心B16-1地块项目于2025年10月竣工,2026年将全面投入使用,改善办公条件、提升运营效率,间接贡献约2%-3%的利润增长。第三,妙想大模型及AI应用全面落地,Choice终端智能化升级、天天基金智能体应用等将提升产品竞争力和用户转化率,贡献约3%-4%的增长。第四,天天基金买方投顾业务深化、个人养老金业务拓展带来增量收入,贡献约2%-3%。第五,哈富证券低时延策略计算平台提升海外交易体验,国际化业务有望贡献增量。

2027年增长预测:预计归母净利润增长15%-20%,达到163-177亿元。 增长驱动因素:第一,行业自然增长贡献约6%-8%,公募基金管理规模预计突破45万亿元,财富管理市场持续扩容。第二,AI赋能效应深化,妙想投研助理、智能投顾等应用规模化推广,带来约4%-5%的额外增长。第三,东方财富证券资管业务创新及产品线建设成效显现,大类资产配置产品体系丰富,贡献约3%-4%增长。第四,天天基金从"智能化"向"智慧化"升级,全链路财富管理服务提升客户资产留存和增值,贡献约2%-3%。

2028年增长预测:预计归母净利润增长12%-18%,达到183-209亿元。 增长驱动因素:第一,行业自然增长贡献约5%-7%,资本市场改革红利持续释放,中长期资金入市规模扩大。第二,公司智能化金融服务生态成熟,AI+金融模式成为行业标杆,技术输出或生态合作可能带来新增长点,贡献约3%-5%。第三,国际化业务拓展,哈富证券等海外平台若取得突破性进展,贡献约2%-3%。第四,公司持续完善财富管理生态圈,用户生命周期价值提升,存量客户价值挖掘贡献约2%-3%。

三年年均增长率推测:2026-2028年三年年均复合增长率约为15%-20%。这一增长预期基于以下假设:资本市场保持适度活跃,年均成交额不低于350万亿元;公司AI战略持续推进,技术投入转化为业务成果;行业监管政策保持稳定,支持金融科技发展;公司无重大风险事件发生。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:26.01、26.01、19.89

注:$东方财富$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。