长文拆解,耐心看完,包有收获

“所有的繁花似锦,都需要坚实的土壤来滋养。”

拆解永鼎股份(600105)财报之前,先问你一道题:

2025年,永鼎身上同时发生了哪几件事?

①可控核聚变概念爆火,东部超导的带材指标国际领先——股价跟着异动,结果公司连夜发公告说“超导业务营收占比不到1%”

②100GEML光芯片批量供货,搭上AI算力缺芯潮

③扣非净利润暴增398%,但2026一季报利润直接腰斩

④汽车线束营收18.75亿,增速55%,默默成了第一大业务

答案是一个不落,全是真的。

这就是2025永鼎的精髓——科技树点得枝繁叶茂,但当下“养家糊口”的,是看起来最闷声不响的汽车线束。

来,顺着这根“线”,我们把整份年报拆解清楚。

01

公司速览

永鼎股份(600105)1978年成立,1997年登陆大A,也是国内光缆行业第一家民营上市公司。

从最早只做线缆起家,到现在已经做成了覆盖光通信、超导、汽车线束、海外电力工程四大板块的综合型企业。

公司总部设在江苏苏州汾湖高新区,在线缆行业深耕快50年,制造功底和全球客户资源都很扎实。

这些年靠着持续研发和精准的产业布局,一步步往高科技方向转型,也走出了自己的节奏:传统业务稳住基本盘,新兴业务负责打开成长空间。

4.23

永鼎股份近期关联热点

股价创历史新高+光芯片扩产落地(4月22日):公司确认100GEML及硅光高功率芯片已具备批量生产能力并正式启动扩产计划,当日股价缩量一字涨停,开盘封单金额超18亿元,总市值突破330亿元

年报一季报同步披露(4月21日):2025年营收52.87亿元同比增28.6%,扣非净利润暴增398.61%;2026年一季度营收12.46亿元同比增41.92%,归母净利润同比下滑45.19%(上年同期有大额一次性投资收益)

三大概念共振拉升(4月10日):3个交易日内斩获2个涨停板,单日成交额超84亿元,光通信、超导带材、可控核聚变三大热门赛道概念持续发酵

四月行情强势开启(4月1日):一季度首个交易日涨停,主力资金净流入19.4亿元,超大单资金净流入居全市场前列,正式拉开4月上涨序幕

02

主营业务

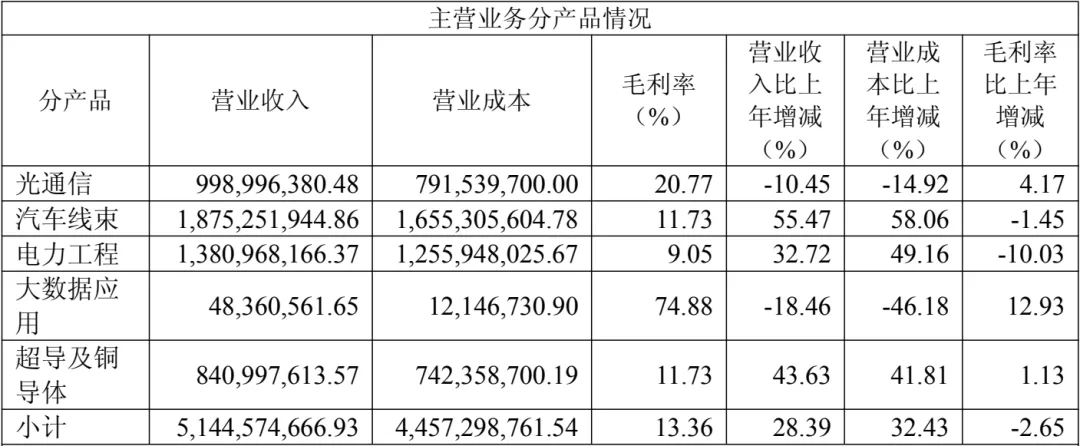

(注:数据源于 永鼎股份2025年报)

2025年永鼎的业务结构发生了根本性变化,汽车线束首次超越电力工程成为第一大业务,增速高达55.47%,是公司营收增长的核心引擎。虽然毛利率只有11.73%且同比略有下降,但随着新项目逐步爬坡,未来盈利水平有望改善。

光通信业务虽然营收同比下滑10.45%,但通过产品结构优化,毛利率反而提升了4.17个百分点至20.77%,是所有板块中最高的。特别是光芯片业务实现了重大突破,100GEML芯片已批量供货,成为公司最具想象空间的增长点。

超导及铜导体业务营收增长41.81%,但需要明确的是,其中绝大部分是传统铜导体业务收入,超导业务占比确实不到1%且仍处于亏损状态。电力工程板块保持稳定增长,但受原材料价格上涨和人民币升值影响,毛利率大幅下滑10.03个百分点。

业务合作进度:

汽车线束:已成为上汽大众、上汽通用、沃尔沃、比亚迪等多家主流车企的一级供应商,2023年5月斩获的某主流车企6年14.8亿元新能源整车线束订单,2025年已进入全面量产阶段

光通信:100GEML芯片已与剑桥科技等国内一线模块厂商达成合作,部分客户已下订单,产品处于接近满产状态,2026年规划产能4000至6000万颗(公司2026年4月22日投资者活动披露)

超导:已与中核集团、能量奇点、星环聚能等机构建立深度合作,产品应用于中国聚变工程实验堆(CFETR)等项目,2025年底产能已达7000公里(公司2025年12月投资者活动披露)

03

财务透视

很多人看到永鼎2025年扣非净利润暴增398.61%,就觉得公司业绩爆发了。但仔细看财报,会发现利润结构有值得关注的地方。

2025年归母净利润2.34亿元,同比增长280.43%,这里面有很大一部分来自于联营企业东昌投资的投资收益,来源于其房地产业务板块处置项目子公司所产生的收益。

(注:源于 永鼎股份2025年报)

更值得注意的是,2025年第四季度公司单季营收16.6亿元,同比增长45.5%,但归母净利润却亏损9546万元。

这说明,剔除一次性投资收益后,公司主营业务在第四季度并未产生实质性利润。

不过2026年一季度出现了积极变化,毛利率达到26.20%,同比和环比均大幅提升,主要得益于光纤光缆产品价格的持续上涨。

这也是公司上市以来单季度毛利率的最高值之一,说明传统光通信业务的盈利能力正在快速修复,为全年业绩打下了不错的基础。

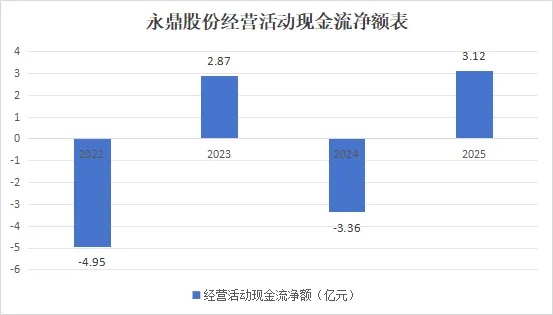

现金流方面表现亮眼,2025年经营活动产生的现金流量净额为3.12亿元,实现了由负转正,说明公司的经营质量在提升,回款情况有所好转。

(注:图表根据公开财报数据自行整理)

2026年一季度经营现金流净额2.59亿元,依然保持在较高水平,这比账面利润更能反映公司的真实经营状况。

研发投入持续加大,2025年研发投入3.10亿元,占营业收入的5.86%,同比增长27.27%,主要集中在光芯片和超导两个方向。

这些投入短期内不会产生明显收益,但却是公司未来能否在高科技领域站稳脚跟的关键。

(注:数据源于 永鼎股份2025年报)

04

股东架构

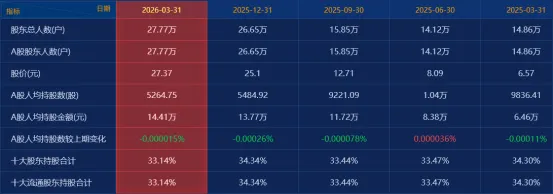

(以2026一季报数据拆解为主)截至2026年3月31日,公司股东总户数为27.77万户,较2025年末增加1.1万户,增幅4.18%。在通信设备行业个股中,永鼎股份股东户数远高于行业平均水平(6.3万户),而户均持股市值仅为14.6万元,远低于行业平均的47.5万元。

(注:数据源于 股宇宙永鼎股份股东信息)

市场关注度显著提升的核心原因

公司同时覆盖“光芯片+超导+AI算力+新能源汽车”四大热门赛道,业务布局与当前市场主线高度契合,天然容易获得广泛关注。

公司股价在2026年以来表现强势,从年初的30元左右一路上涨至45元以上,区间涨幅明显,吸引了大量短线资金参与。

公司信息披露较为及时,定期发布投资者关系活动记录表,主动回应市场关注的热点问题,提升了投资者的参与感。

值得注意的是,虽然散户数量持续增加,但前十大股东持股比例基本保持稳定,机构投资者并没有因为概念炒作而大幅加仓,态度相对谨慎。

05

竞争与发展

2025年新质生产力政策密集落地,永鼎三大核心业务均迎来发展机遇。

AI算力爆发带动高速光芯片需求激增,全球高端芯片供需缺口持续扩大,行业高景气度延续。

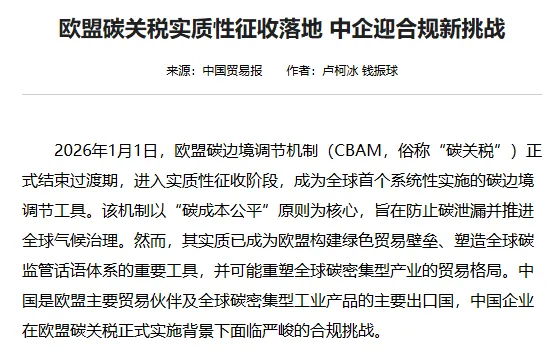

国内新能源车渗透率已45%,800V高压平台加速普及,2026年国内新能源线束市场规模将破千亿;欧盟碳关税落地,绿色线束成为出口必备门槛。

(注:源于 中国贸易新闻网)

可控核聚变已纳入国家重点战略,高温超导带材是其核心材料,更是 “人造太阳” 工程落地的关键支撑。

光芯片领域仍由国外大厂主导,国内企业加速追赶,永鼎拥有国内稀缺的 InP 系激光器芯片 IDM 全流程工厂,具备硬实力。

汽车线束行业竞争激烈、市场分散,永鼎与沪光等国内企业正加速抢占高端市场,推进国产替代。

超导行业尚处初期,参与者少,永鼎旗下东部超导是国内少数能规模化量产高温超导带材的企业,技术与先发优势突出。

永鼎的核心优势在于全产业链布局与多元化业务,后续将重点释放光芯片产能,拓展汽车线束头部客户、提升产品利润,同时推进超导业务扩产与商业化落地。

仰望星空,更要脚踏实地

为什么永鼎股份2025年这么多概念加身,但真正赚钱的还是汽车线束?

因为任何企业的发展,都需要“两条腿走路”。一条腿是仰望星空,布局未来的前沿技术。另一条腿是脚踏实地,做好当下的主营业务。

永鼎在光芯片和超导领域的布局,确实为公司打开了巨大的想象空间。但在这些前沿技术真正实现大规模商业化之前,汽车线束和电力工程这些传统业务,才是支撑公司生存和发展的基石。

2026年一季报的利润下滑,其实已经给市场提了个醒:当一次性的投资收益褪去,公司的真实盈利能力才会显现出来。而一季度毛利率的大幅提升,又让我们看到了主营业务改善的曙光。

未来,永鼎能否成功实现从“传统线缆企业”到“高科技企业”的转型,关键要看光芯片和超导业务能否真正落地,转化为实实在在的营收和利润。

最后问大家一个问题:你觉得永鼎股份的哪项业务,会最先成为下一个“汽车线束”?是光芯片,还是超导?

以上根据公开信息整理,仅供行业交流参考

个人观点,不构成任何投资建议

市场有风险,投资需谨慎哦~

(拆解不易,觉得有收获的小伙伴,不妨关个注点个赞收个藏分个享~

下期继续解读财报,不见不散~)