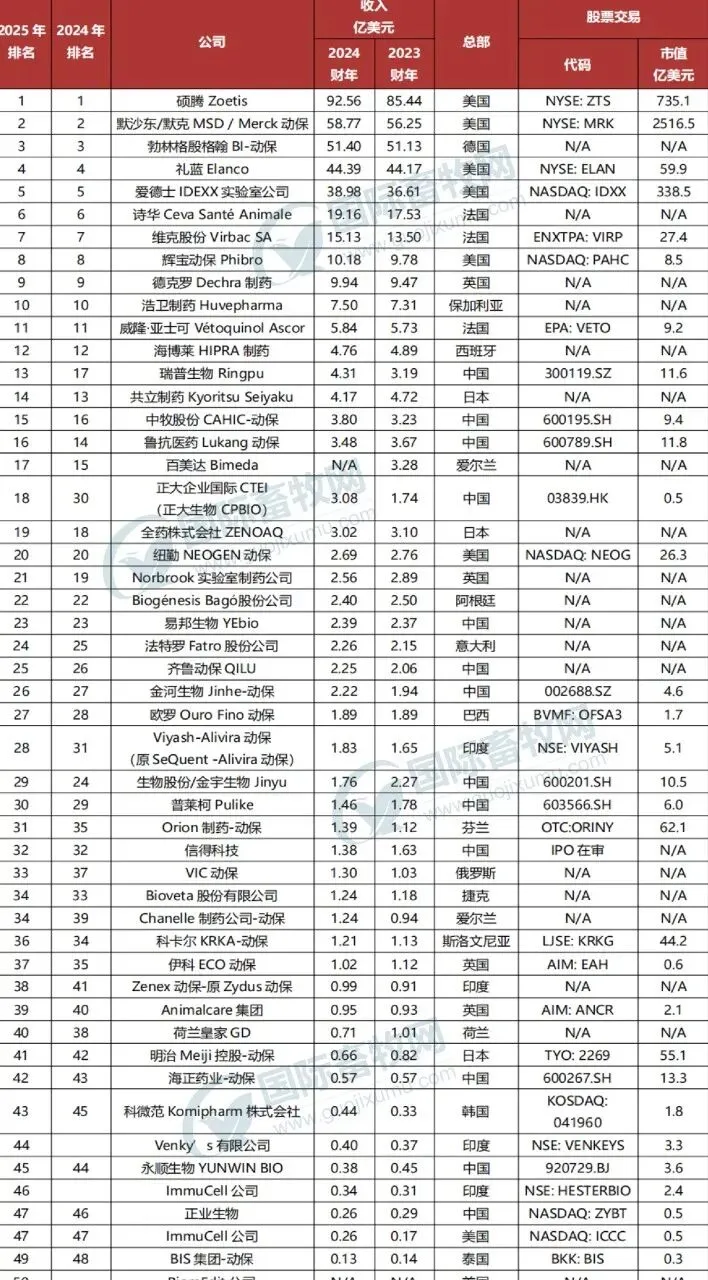

全球TOP4企业(硕腾、默沙东、勃林格、礼蓝)收入均在44亿美元以上,头部效应极强,仅硕腾一家(92.56亿美元)的收入规模,就超过中国所有上榜企业收入总和。

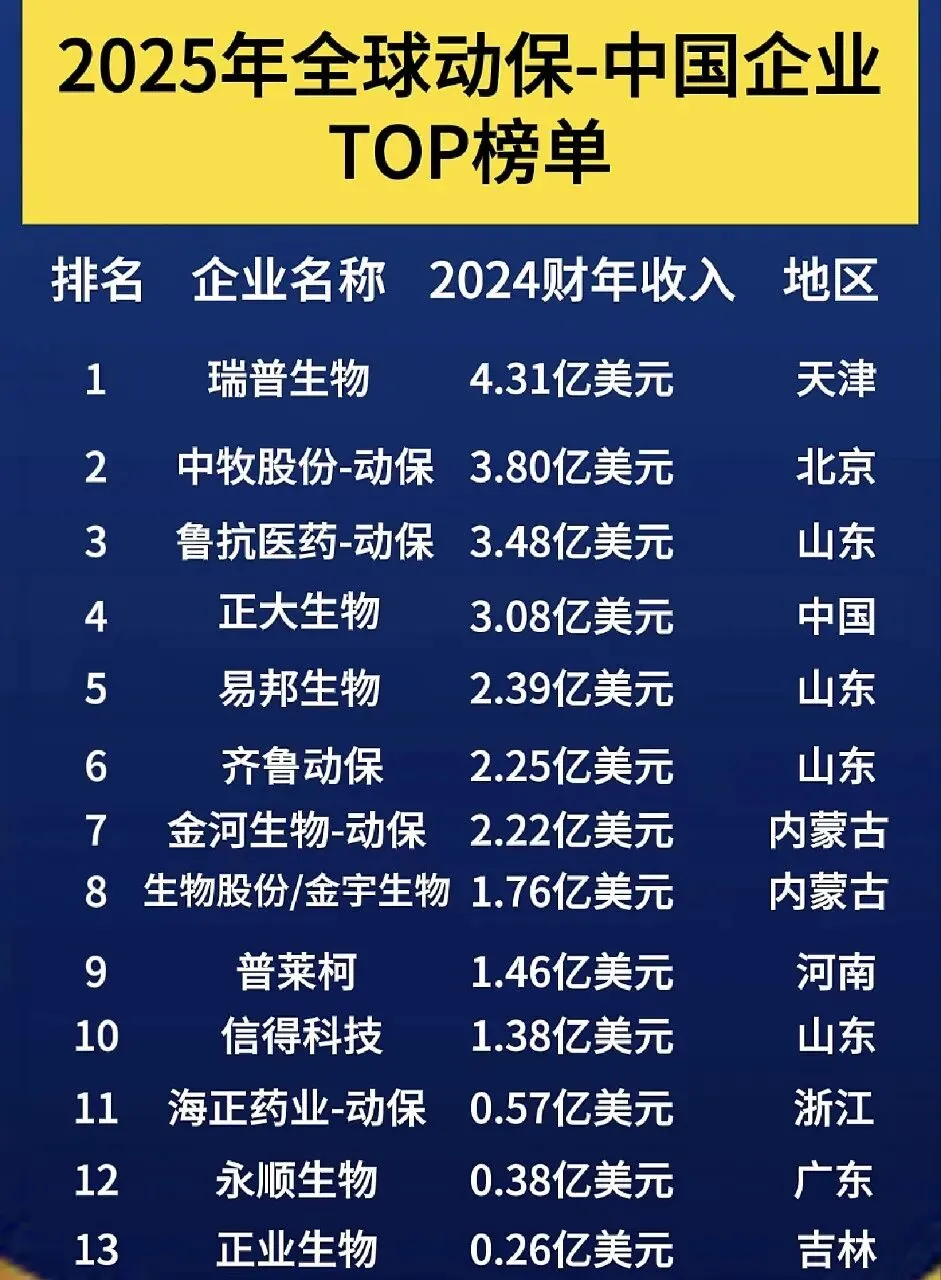

中国企业在全球榜单中占比不足30%,且排名集中在中下游,仅瑞普生物(第13位)、中牧股份(第15位)、鲁抗医药(第16位)进入前20,与国际巨头存在量级差距。

国际动保企业的优势:全球化渠道布局、宠物药/创新疫苗的高附加值产品、完善的研发管线(如礼蓝的宠物驱虫药、硕腾的多联疫苗)。

2. 中国市场格局:头部集中,山东/内蒙/河北成产业高地

马太效应明显:头部企业占动保市场份额越来越大,行业集中度正在快速提升,原料制剂一体化企业在价格内卷情况下,优势明显。

业务结构差异:中牧、生物股份以强免疫苗为主,瑞普、普莱柯同时布局畜禽+宠物赛道,正大生物,大华农等养殖集团背景企业则具备“养殖+动保”的产业链协同优势,鲁抗、齐鲁和国邦等传统原料药企业,成本优势明显,近几年增长迅速(净利润不知道多少?)。

趋势1:洗牌调整起,行业集中度进一步加速提升,“马太效应”进一步加剧

瑞普、中牧、齐鲁等企业凭借研发、渠道和产能优势,将抢占中小企业的市场份额,预计未来3-5年,CR10(行业前10名市占率)将从当前的不足40%提升至60%以上。

而养殖集团跨界整合:牧原、温氏等头部养殖企业自建动保体系(如正大生物),通过“内部采购+成本控制”挤压传统动保企业的市场空间,倒逼行业向“技术+服务”转型。

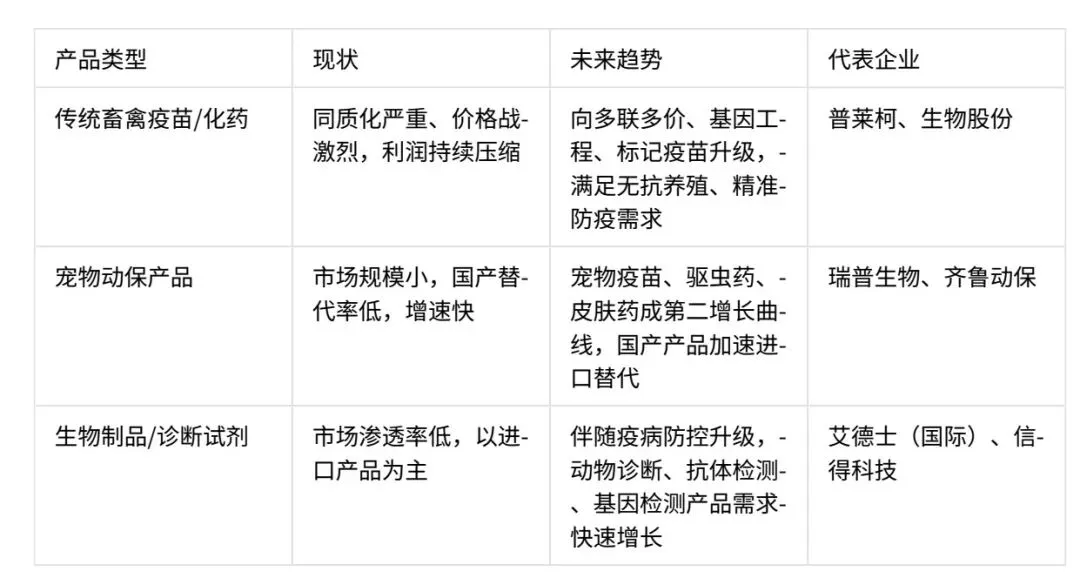

趋势2:产品结构从“传统疫苗/化药”向“高附加值创新产品”升级

国际巨头的宠物业务占比普遍超过30%,而国内企业的宠物业务占比不足10%,这将成为未来最大的增量市场。

此外相关政策鼓励创新,新版《兽药注册办法》将创新疫苗审评时限缩短至12-18个月,为研发型企业提供了政策红利。但即使有政策的支持,高附加值的创新研发难度依然很大。

趋势3:技术路线从“单一产品销售”向“全链条服务+数字化”转型

随着下游养殖企业的规模化加剧,数字化与智能化应用加速, AI疫病预警、大数据养殖监测、智能疫苗接种设备等技术,将成为企业的核心壁垒,降低养殖企业的疫病风险,提升动保产品的使用效率。

趋势4:宠物动保成为第二增长曲线,国产替代空间巨大

国内头部动保企业(瑞普、齐鲁、科前)均已布局宠物赛道,通过自主研发+并购的方式,快速推出猫三联、犬四联、驱虫药等产品,抢占进口品牌的市场份额。

宠物动保产品的毛利率显著高于畜禽产品,将成为企业提升盈利水平的关键抓手,未来5年将迎来爆发式增长,成为优化企业整体利润的关键抓手。

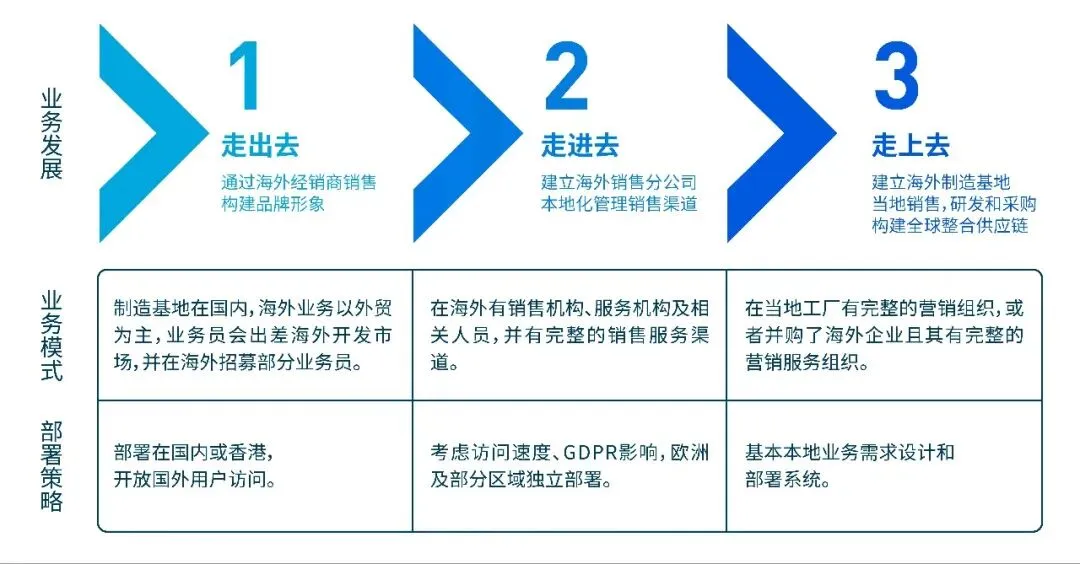

趋势5:全球化布局加速,从“引进来”到“走出去”

国家鼓励动保企业参与国际标准制定,推动兽药产品的国际互认,为企业出海提供了政策保障。未来部分头部企业将通过并购海外企业、建立国际注册体系,切入东南亚、非洲、拉美等新兴市场,同时将创新疫苗、化药产品出口至海外,实现“国内市场+国际市场”双轮驱动。