手机版

二维码

购物车

(

0

)

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

推广

热搜:

采购方式

甲带

滤芯

气动隔膜泵

带式称重给煤机

减速机型号

无级变速机

链式给煤机

履带

减速机

首页

供应

求购

公司

团购

展会

资讯

招商

品牌

人才

知道

专题

图库

视频

下载

商圈

首页

>

资讯

>

展会资讯

周记6 2026.4.18 茅台公司财报阅读

日期:2026-04-19 05:30:52 来源:网络整理 作者:本站编辑

评论:0

周记6 2026.4.18 茅台公司财报阅读

朋友们,晚上好!

周六继续开始记录,好在我只是自我记录为主的地方,我不靠写作谋生,当然我也没这个能力。这周公众号团队通知我说,我的内容过于专业,让我进行实名认证与职业认证,以避免推送流量受到影响。

这个公众号本就是我每周学习后,每周在这里梳理一遍,顺手发出来的分析文章,那么限制就限制吧,我还是记录自己的思考与分析为主;

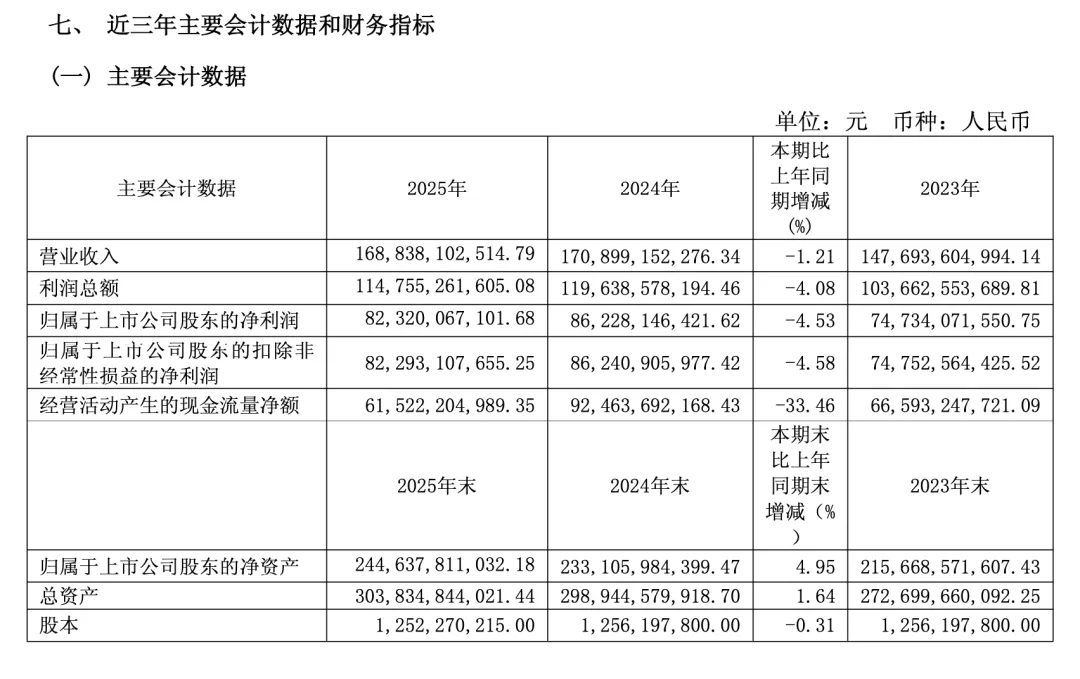

本周,茅台公司出了“2025年度财报”,破天荒的头一次营收与净利润为负增长,上市至今26年的头一次。

仔细看财报后,确实是新上任的董事长陈华

2025年11月28日

提出茅台“不唯指标论”,不以短期利益损害渠道韧性。

然而这一负增长,正是来自去年12月份,茅台公司的调整,否则,2025年的1.21%的营收缺口与4%的净利润缺口,茅台公司在去年12月份稍微努努力非常轻松就可以实现,只是为长期考虑,短期厂家多承担一点;

本周四财报出炉,周五交易日,茅台股价收盘下跌3.8%,有不少朋友跑来问我,茅台公司的情况,看到这2025年的数据和股票价格情况,许多朋友就像看到了白酒末日一样。

我的看法是:白酒行业整体虽然暂时承压,但是整个行业依然是非常强大的印钞机型公司群,每年的自由现金流非常充裕,且正在加大分红与回购力度回馈投资者;

茅台公司虽然营收负增长,但每年净利润依然有860亿,2025年公司分红+回购合计710亿,一家公司日赚2亿多现金,放到资本市场,就是年赚2亿多现金的公司也不是很多的。

公司分红+回购是每年的基本收益保障,这份保障已经超过银行存款2-3倍了;且我判断普茅未来还有很大的提价空间,产量方面也有个几千吨的少许提升,公司未来的成长能力还是有一定空间存在的。

消费品的口味依赖、品牌效应是非常稳固的,改变起来阻力巨大。

相比于高速成长的科技公司,绝大部分人都是理解不了的。

投资,就是在自己懂的领域里去做一些配置,是个慢活;

接下来,就看看2025年茅台财报的情况:

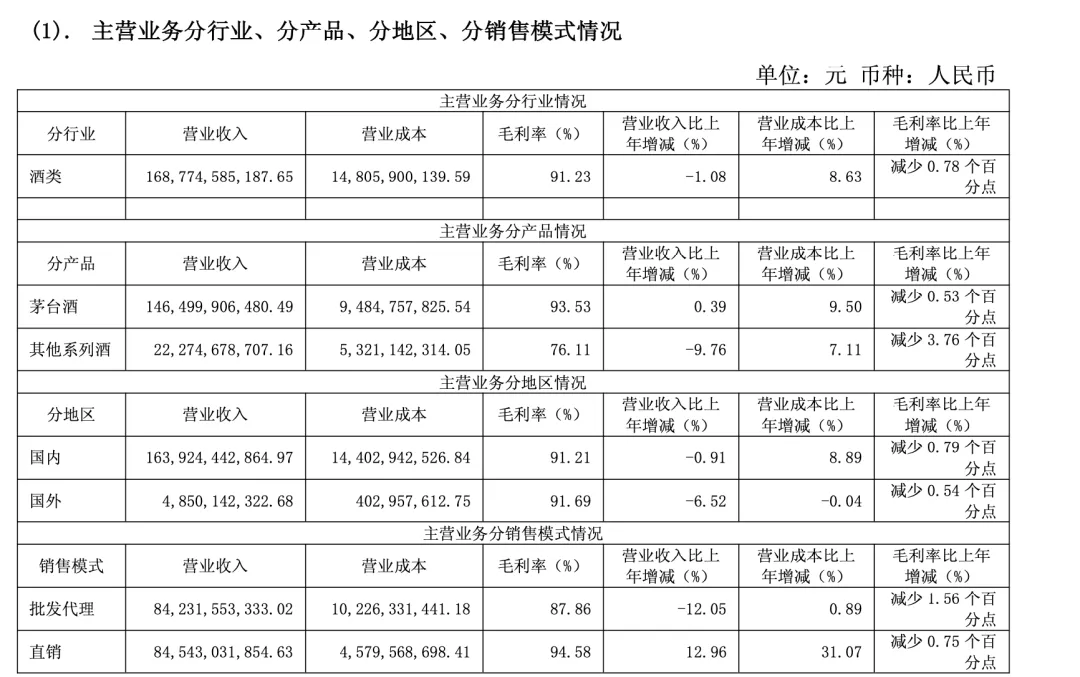

单独的酒类业务,不包含财务公司的利息收入;

2025年营收1688亿元,同比下跌1.21%,净利润823亿元,同比下跌4.53%;经营活动现金流净额,同比下跌33%;(这是财务公司吸储的数额降低所致,并不是公司主营业务影响所致,完全是失真的经营现金流)

前三季度的营收与净利润,同比增长6%+,主要是第四季度主动降速,主动减轻经销商资金压力;去年,除了飞天外,其他的非标产品皆出现了价格倒挂现象。

今年开始,茅台下调了非标产品的出厂价,且非标品以代售制销售,经销商无需拥有货品所有权,无需压货,售出获得5%提成收益,货品所有权归茅台所有;

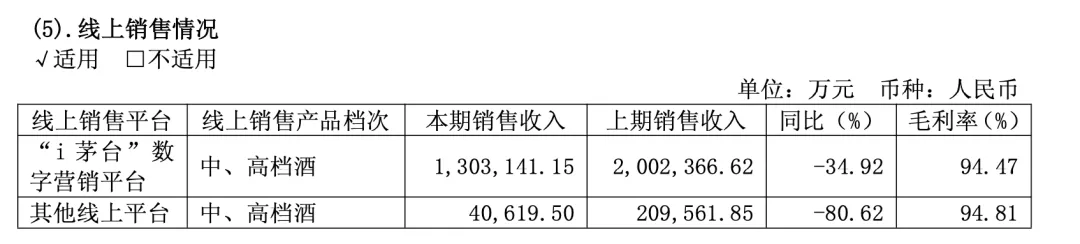

i茅台逐渐形成一个数字化平台,厂家直接服务消费者,满足保真的散客需求;

接下来,看一下公司的产品结构情况:

茅台酒与系列酒的毛利率都有所降低,茅台酒是非标产品销售量减少缘故(因为价格倒挂),而系列酒是竞争加剧,终端价下跌所致;同时,原材料与生产成本提升了8.6%;

出口方面还略有降低,这一块业务实际上不需要抱有希望,难度很大,口味依赖的缘故,国外主要还是国人消费,外国人会选择本地烈酒;

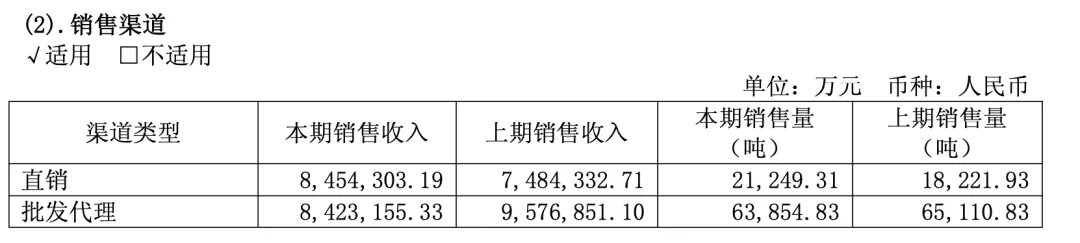

直销模式提高了13%,而批发代理降低了12%,直销营收首次超过了批发代理模式,未来这一比例还将提高,茅台的市场化运行,i茅台是一个很重要的数字化平台,通过了解消费者的购买习惯、购买行为,判断消费者的需求,更好的服务消费者,消费者导向真正的开始形成。

目前来看,i茅台平台的消费者主要是服务C端与小b为主。(这部分需求目前占了公司20%营收,随着代售加入,占比还会提升;)

公司团购与大批量采购,都有专有直销渠道;

经销商未来需要帮助茅台公司更好的服务线下消费者,分享收益,成为一名茅台白酒服务商的角色;

批发代理毛利率88%,原因是有大量的系列酒的缘故。

从这可以看出,直销主要是茅台酒,i茅台平台上系列酒的售价都高于市场售价,系列酒的直销量很少;

今年新增了233家茅台经销商,主要是系列酒经销商。

i茅台收入同比下降35%,去年茅台平台上的非标产品普遍高于出厂价且高于市场价,而普茅又没有放量,自然会大幅下滑。

今年开始,调整了i茅台非标的终端价,经销商也有代售非标茅台的权利,i茅台的营收将会快速上升。(这是今年前三个月能看到的事情)

茅台公司是一家非常简单,品牌力极强的公司,销售茅台酒1400亿+与系列酒200亿+,外加一个财务公司,每年收利息30亿+的企业;

以茅台酒的产量来算,一年能销售的瓶数为1亿瓶左右;这是公司基本盘,从财报来看,2025年的茅台酒营收是增长0.4%,这块基本盘没有改变。

系列酒由于竞争的缘故,价格有所下滑,但是整个系列酒只有200亿营收,是一个锦上添花的存在。

全国白酒产量已经持续下滑十年,这意味着行业集中度越来越高。

随着居民端的收入持续提升,2035年再翻一番,达到中等发达国家水平,生活持续改善,这都会导致集中度上升。

目前来看,白酒行业要逐渐向C端转向,实行市场化运行,消费品的生意逻辑。

各大酒企也都在朝这方面努力,白酒龙头茅台也不例外。

看看资产负债表与利润表的可关注点:

销售费用73亿元,同比增长30%,就可以看出来,从过去的躺平式发展,到现在也开始主动打广告,为系列酒推广的花费。

管理费用83亿,同比减少10%,管理效率提升了;

应收账款融资,增加了45亿,都是系列酒的款项。

存货614亿,增加了71亿,存货对于供不应求的白酒企业来讲不是坏事,放的时间越长,价值越高;

合同负债80亿,同比减少160亿;为经销商解压;

除了固定资产+无形资产+存货的体量稍大一些,企业基本都是账上的现金或一年内到期的理财资金;

一家大型的持续印钞机,其实没什么好担忧的。

目前来看,茅台股价在合理区间范围内,每年有不错的稳定收益,也有一定的成长性。

看完了茅台的财报后,一个时代结束了的感受更加的强烈,白酒产量从2016年1358万千升降到2025年354万千升,整整1000万千升的量消失了,也就意味着生产那些量的中小酒企也消失了。

消费低迷时期,能稳住就算是非常优秀了,且行且珍惜;

顺着茅台,今天看到了卫哲在茅台公司做了一场访谈,又有一些感悟:

存量经济时代,效率为王,精耕细作才是最重要的运营方式;

卫哲提到:要做到“消灭淡季”。

这就是在充分的利用门店所有空闲时间、所有生产要素去创造价值;

通过拓人群、拓品类、拓场景三个方面去思考实现路径。

另一个感悟是:“地主型企业”提法很有意思;

品牌地主、产品地主、用户地主;

例如:腾讯有自己的产品,又有自己的用户,属于是双地主型企业;

这个提法非常有意思,在今天的消费品市场,投资者在选择消费类企业时,“地主型企业”是一个非常有用的思考模型;

茅台是一个有品牌,有产品的公司,i茅台平台的创立,正在建立一个有用户数据的公司;

绝大部分的公司都是只有一个:要么是有用户,要么是有产品;

实际上我把这理解成:厂商一体化;

厂家提供产品,又有触达用户的影响力,这一点要做到并不容易,这意味着企业内外部的取舍与权衡。

打赏

更多

>

同类资讯

• 行业报告-《窄门餐眼米村拌饭2025

0

条

相关评论

推荐图文

推荐资讯

点击排行

0

1

拆解腾讯财报,AI原来是最强底牌

0

2

企业全情报·腾讯控股 | 腾讯音乐财报发布股价下跌

0

3

东阿阿胶交出亮眼财报,传统老字号向“新”出发

0

4

小鹏汽车发布财报:2025年总营收767.2亿元,实现季度盈利,交付量毛利率等创新高!

0

5

阿里巴巴财报更新

0

6

验牌大厂财报,AI业务涨价成焦点

0

7

营收微涨0.7%?别被中国联通2025财报的“温吞”给骗了!

0

8

陈忠岳时代收官之作:中国联通2025年财报里的“转型杀招”

0

9

腾讯告别“游戏独大”?最新财报拆解

网站首页

|

关于我们

|

联系方式

|

使用协议

|

版权隐私

|

网站地图

|

排名推广

|

广告服务

|

积分换礼

|

网站留言

|

RSS订阅

|

违规举报

|

皖ICP备20008326号-18

(c)2008-2022 免费发布网 All Rights Reserved