一、核心投资逻辑

科力远已完成从丰田镍氢电池单一供应商向"镍电+锂电+储能"多轮驱动、具备全产业链生态构建能力的新能源整体解决方案服务商的战略跃迁。2025年储能业务进入收获期驱动业绩爆发式增长,叠加2026年约10GWh储备项目集中开工、固态电池商业化临近及碳酸锂资源放量,未来2-3年业绩有望持续超预期。当前市值约128亿元,对应2026年PE不足45倍,尚未充分定价储能业务放量与资源价值,建议重点关注。

二、公司概况:从细分龙头到生态平台

科力远成立于1998年,2003年登陆上交所,是中国新能源领域少数实现"从镍氢到锂电、从电池到材料、从制造到生态"全产业链纵深布局的企业。公司主营业务覆盖镍氢动力电池及极片(营收占比约29%)、消费类电池(约28%)、锂电材料与储能产品等板块,并通过对上游锂矿资源及储能产业基金的布局,构建了"矿—材料—电芯—储能系统—电站运营"的完整价值链闭环。

三、业务生态与成长逻辑

3.1 传统业务:"压舱石"现金流提供转型安全垫

公司在HEV镍氢动力电池领域具有垄断性地位——是国内唯一能为丰田卡罗拉、雷凌等国产混合动力车型提供动力电池的本土供应商,国内HEV镍氢电池市场占比超60%。

2025年业绩预增公告显示,镍电业务因核心客户销售量增加及降本增效,净利润实现显著增长;消费类电池业务因营收增长及持股比例提高而贡献增量。公司先后与美团、哈啰、九号公司、追觅科技等头部企业建立长期战略合作关系,产品应用延伸至电动两轮车、智能短途出行等高增长场景。

传统业务的核心价值不在于高增长,而在于其持续为正的经营性现金流——2024年全年经营活动现金流量净额5.16亿元,同比增长48.99%;2025年上半年继续攀升至2.79亿元,同比大增134.39%,为储能等新兴业务扩张提供了坚实的资金底盘。

3.2 储能业务:从0到1的利润爆发点,核心增长引擎已经点燃

储能是科力远当前及未来最大的成长支点。公司通过牵头组建"大储能生态创新联合体",整合中创新航等核心伙伴,构建了从产业基金投资、电芯供应、系统集成到电站运营的全周期闭环模式,有效破解了行业"建设周期长、资金压力大、协同效率低"的痛点。

项目进展与储备量超预期:

①2025年全年独立储能电站开工约4GWh,1.8GWh投入运营;

②鄂尔多斯谷山梁300MW/1200MWh构网型混合储能电站于2025年12月末并网运营,预计年输送清洁电量约4亿千瓦时;

③山东诸城滨河100MW/200MWh独立储能电站于2026年4月正式投运;

④已储备独立储能电站项目30余个,规模超15GWh,其中约10GWh计划2026年开工建设。

差异化竞争壁垒突出: 公司在储能领域构建了独特的"差异化技术+场景化落地"护城河:滨河电站采用"磷酸铁锂+全钒液流"混合储能方案,河北定兴、博野等项目则采用磷酸铁锂与固态电池等多元技术路线。依托392Ah储能电芯规模化应用,系统整体能效提升至95%。公司入选河北省1.6GW/5.2GWh多元技术路线独立储能试点项目清单,验证了多场景方案能力。

模式复制潜力可期: "十五五"期间,新型储能被列为六大新兴支柱产业之一,国家层面建立电网侧独立新型储能容量电价机制,为储能项目带来容量电价、现货交易与辅助服务叠加的多元收益。科力远的大储能生态模式有望在河北、内蒙古、广东等区域加速复制。

3.3 资源端:40万吨碳酸锂当量构筑长期安全边际

科力远真正的远期想象空间,在于其锂资源储备。公司拥有四座锂矿,矿石资源储量预计不低于1200万吨,折合碳酸锂当量约40万吨,规划年产9万吨碳酸锂的产能目标。按自有矿全自供生产碳酸锂核算,制造成本约在7万元/吨以内——碳酸锂价格每上涨1万元/吨,年化利润弹性约2亿元。当碳酸锂价格在合理区间运行时,仅此一项业务即可贡献数十亿级别的年化利润。

依托先进储能材料国家工程研究中心,公司在提锂技术上持续突破:预期新型提锂技术产业化应用后,锂云母精矿冶炼中锂的浸出率可提高8%以上,尾渣量减少50%以上,显著提升盈利质量与ESG合规性。

3.4 技术前瞻:固态电池与SOFC布局抢占下一代技术高点

公司在下一代电池技术上布局积极:预计将于2025年底至2026年率先实现半固态电池产品在市场的应用,同时加快全固态电池的进一步成果转化。SOFC(固体氧化物燃料电池)的集流体材料已向11家下游客户送样,4家批量出货。

控股的先进储能材料国家工程研究中心,牵头混合储能系统、SOFC、镍氢气电池等新型电池及关键材料研发,在AI+能源、数据中心、零碳园区等场景实现产品与技术储备,为算电协同奠定基础。

四、财务分析:业绩拐点已确立,盈利质量显著改善

4.1 近三年关键财务指标一览

数据来源:公司财报及业绩预告

核心判断: 2025年扣非净利润爆发式增长确认主业盈利能力质变,经营现金流持续改善验证盈利质量。

4.2 盈利质量评估

从数据可以得出三大核心判断:

第一,业绩拐点已确认。 2024年公司成功扭亏为盈,实现归母净利润7814万元;2025年业绩预增公告显示全年归母净利润预计达1.35亿至1.58亿元,扣非净利润同比增幅高达1157%至1542%,这一爆发式增长的核心驱动力来自储能业务从"培育期"向"收获期"的跨越。

第二,扣非增速远超归母增速,盈利含金量提升。 2025年前三季度扣非净利润同比大增2352%,远高于归母增速540%,表明主业盈利能力正实质性增强,非经常性损益依赖度下降。

第三,经营现金流持续改善。 2024年经营现金流净额5.16亿元(同比+49%),2025年上半年进一步升至2.78亿元(同比+134%),充分印证传统业务造血能力与储能业务现金回笼能力的同步强化。

4.3 盈利预测

基于储能项目储备(2026年计划开工约10GWh)、碳酸锂产能释放节奏及股权激励考核目标,对未来三年业绩做如下基准假设:

注:2026-2027年预测综合参考公司股权激励目标(2026年营收不低于70亿元/净利润不低于2.25亿元,2027年营收不低于100亿元/净利润不低于3.50亿元)及储能项目实际落地节奏。

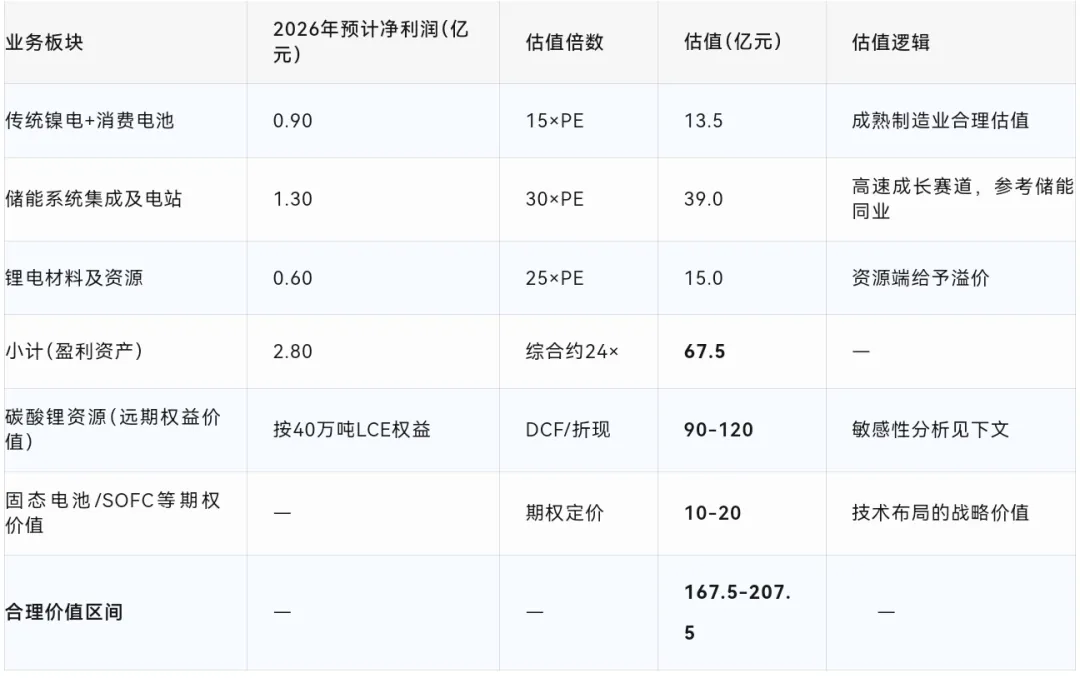

五、估值分析:分部估值法揭示显著低估

截至2026年4月17日,科力远收盘价约7.71元,总市值约128亿元,动态PE约73倍、静态PE约164倍。单纯以PE估值难以全面反映公司价值——因为储能业务正处于高速增长初期、碳酸锂资源尚未兑现利润、大量储备项目尚未并网。分部估值法(SOTP)更能反映其合理价值中枢。

5.1 分部估值(SOTP)模型

5.2 核心假设与敏感性

当前碳酸锂价格约17万元/吨(短期脉冲),我们采用保守的10-11万元/吨作为长期中枢。

假设远期碳酸锂均价10万元/吨,2万吨年产量,净利润约6亿元,按15倍PE折现至2026年约90亿元;

若均价11万元/吨,净利润约8亿元,折现价值约120亿元。

5.3 当前估值水平判断

当前市值约128亿元,已处于SOTP合理价值区间的中下沿。若进一步考虑:①2026年约10GWh储备储能项目集中开工后,2027年储能收入有望加速兑现;②半固态电池2026年商业化落地带来的估值重塑效应;③国家新型储能容量电价机制带来的盈利增厚——则当前估值具备较充足的安全边际。

基于SOTP分部估值,给予公司合理目标市值区间167-207亿元(对应SOTP中枢约187亿元),对应目标价约10.0-12.4元,较当前价格有约30%-61%的上行空间。 若碳酸锂价格回暖超预期或固态电池商业化提速,存在进一步上调的空间。

六、乐观预估:公司有望向250-300亿市值迈进

1.碳酸锂价格均价回升至12-15万元/吨,且公司2万吨产能如期达产

近期受供给端扰动影响,电池级碳酸锂中间价已回升至约17万元/吨。若中长期均价站稳12-15万元/吨,按2万吨产量、7万元/吨成本计算,碳酸锂业务年化净利润可达10-16亿元。即使给予保守的12-15倍PE,该板块市值贡献亦可达120-240亿元。

2.储能业务规模化放量,2027年净利润贡献超5亿元

公司2027年股权激励目标净利润不低于3.5亿元,但若10GWh储备项目全部按期开工并网,且容量电价机制落地提升项目IRR,储能板块2027年净利润有望达到5-7亿元。按30倍PE估值,储能板块可贡献150-210亿元市值。

3.半固态电池成功商业化并获头部订单

公司半固态电池预计2026年实现市场应用。参考固态电池赛道可比公司估值溢价,若成功获得头部储能或车企批量订单,可额外贡献30-50亿元的“技术溢价”。

4.机构资金回补与市场风格共振

当前科力远基金持股比例极低(约0.03%),机构参与度显著不足。若基本面持续验证,主动偏股基金回补仓位将提供可观的边际买盘。同时,市场风格若从大盘价值向中小成长切换,将放大估值弹性。

5.股权激励目标超额完成

若2027年实际净利润超预期达到6-8亿元(基准预测4.2亿元),则300亿市值对应的PE为38-50倍。考虑到公司“资源+制造+运营”的复合属性及高成长性,该估值水平处于合理区间上沿。

七、风险提示

1.储能项目落地节奏不及预期。 公司计划2026年开工约10GWh储能项目,若行业竞争加剧或审批流程延迟,可能拖累收入确认进度;

2.碳酸锂价格大幅下行。 若碳酸锂价格跌破7万元/吨,公司锂矿资源的账面价值将大幅缩水;

3.技术路线迭代风险。 固态电池、钠离子电池等技术若快速突破,可能对现有磷酸铁锂/镍氢技术路线形成冲击;

4.财务杠杆风险。 截至2025年三季度末,公司资产负债率约69%,处于行业中高水平,大规模资本开支可能推升财务费用;

5.新业务整合风险。 大储能生态创新联合体涉及多方利益协同,项目管控及利益分配存在一定不确定性;

6.估值偏高短期波动风险。 当前动态PE约73倍,若业绩增速不及预期,短期股价存在回调压力。

八、结论与建议

基准情景下,基于SOTP分部估值,我们给予公司“增持”评级,目标价区间10.0-12.4元;

乐观情景下,若碳酸锂价格长期中枢回升至12万元/吨以上、储能项目超预期、半固态电池成功商业化,公司市值有望向250-300亿元(对应股价15-18元)迈进。

特别声明

本文内容均来自互联网整理,不构成任何投资建议,请勿据此操作。如有侵权请联系删除。投资有风险,入市需谨慎。

整理不易 欢迎大家点赞 关注 转发