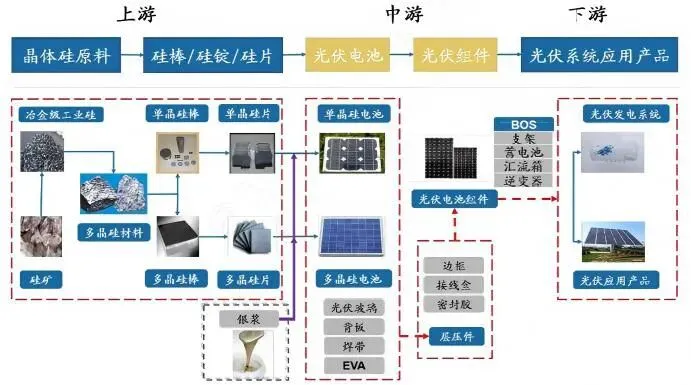

2025年,我国光伏全年新增装机约315GW,全球占比超57%,累计装机容量突破1200GW,占全国发电总装机容量的30.6%,然而,亮眼的成绩单背后是行业龙头的巨额亏损——通威预亏超百亿,隆基、天合、晶科等无一幸免,产能严重过剩是核心矛盾。2025年全球硅料、硅片、电池片、组件产能分别达1337GW、1088GW、1157GW、1343GW,而全球装机需求仅约560-650GW,产能冗余度超2倍;多晶硅价格从30万元/吨跌至约5万元/吨,全行业陷入深度亏损。进入2026年,行业站在“反内卷”与市场化出清的关键路口,工信部将2026年定为光伏行业治理的攻坚之年。预计2026年中国新增装机180-240GW,较2025年阶段性回落,但“十五五”期间年均仍有望达238-287GW。本报告将围绕行业概况、技术路线变革、产业链格局及A股投资机会展开深入分析。以下图片为光伏全产业链示意图,截自百度搜索(广发证券研究中心):

2025年,我国光伏全年新增装机约315GW,全球占比超57%,累计装机容量突破1200GW,占全国发电总装机容量的30.6%,然而,亮眼的成绩单背后是行业龙头的巨额亏损——通威预亏超百亿,隆基、天合、晶科等无一幸免,产能严重过剩是核心矛盾。2025年全球硅料、硅片、电池片、组件产能分别达1337GW、1088GW、1157GW、1343GW,而全球装机需求仅约560-650GW,产能冗余度超2倍;多晶硅价格从30万元/吨跌至约5万元/吨,全行业陷入深度亏损。进入2026年,行业站在“反内卷”与市场化出清的关键路口,工信部将2026年定为光伏行业治理的攻坚之年。预计2026年中国新增装机180-240GW,较2025年阶段性回落,但“十五五”期间年均仍有望达238-287GW。本报告将围绕行业概况、技术路线变革、产业链格局及A股投资机会展开深入分析。以下图片为光伏全产业链示意图,截自百度搜索(广发证券研究中心):

一、光伏行业基础知识及发展历程

1.光伏发电原理与技术路线的演进

光伏发电的核心原理是半导体的光生伏特效应,当太阳光照射到半导体PN结上时(PN结就是一个具有“单向通行”能力的电子结构,它只允许电流从一个方向流过去,反过来就会被拦住,它是所有半导体器件的“地基”),光子能量激发电子跃迁形成电势差,从而产生电流;一块标准光伏组件由数十片电池片串联封装而成,经过逆变器将直流电转换为交流电并入电网。

当前光伏行业已全面从P型向N型电池技术迭代,形成了TOPCon、BC、HJT三大技术路线的核心竞争格局。P型与N型的区别在于硅片的掺杂元素,P型掺硼、N型掺磷;P型曾是主流,但有“光致衰减”的先天缺陷,效率上限较低,N型几乎没有光致衰减问题,且效率天花板更高。

上一代技术路线PERC(钝化发射极背面电池)是在常规P型电池背面增加一层钝化膜,显著提升长波响应,转换效率从约19%提升至22%-23%;随着PERC效率逼近理论极限(约24.5%),且存在光致衰减(LID)缺陷,2024年起,PERC产能开始加速退出。截至2025年底,PERC市占率已从巅峰期跌至不足10%,新建产能基本停滞,部分老旧产线已关停或被改造升级。

下一代颠覆技术钙钛矿是指一类具有ABX₃晶体结构的新型化合物,用于光伏电池时可实现极高的光吸收系数和载流子迁移率,其核心优势在于理论转换效率极限超过45%(远高于晶硅的29.4%),实验室小面积电池效率已突破34%,与晶硅电池叠加可制成叠层电池,大幅提升组件功率。钙钛矿技术仍处于产业化早期,预计2027-2028年有望实现GW级量产(协鑫集成、隆基绿能、通威等);钙钛矿-晶硅叠层电池被普遍认为是光伏技术的终极方向之一。

当前技术路线竞争并非简单的“非此即彼”替代,而是围绕不同应用场景的“适配性博弈”。TOPCon凭借高性价比成为主流,但其更大战略意义在于成为与钙钛矿叠层的理想基底;BC电池对中高端分布式市场更具适用性;HJT电池因抗辐射和超薄化性能,正成为商业航天低成本太阳能电池的颠覆性选择;混合技术如TBC、HBC已成为明确发展方向。

2.我国光伏行业的关键发展历程

3.全球及我国近年装机规模与发展趋势

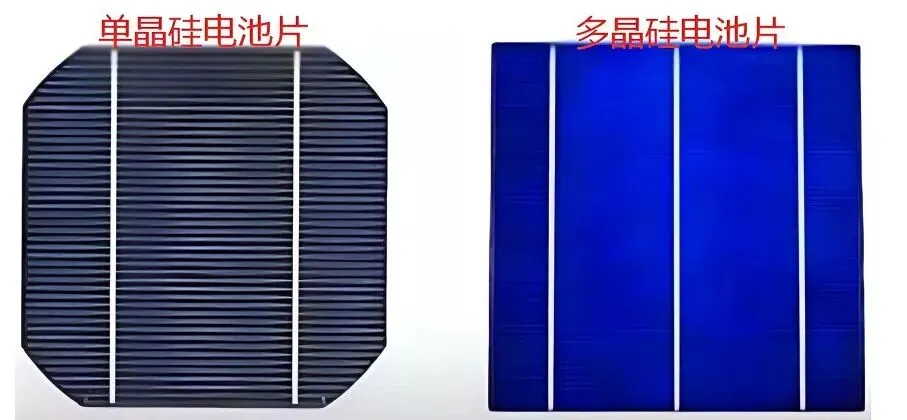

根据CPIA于2026年2月发布的《2025-2026年中国光伏产业发展路线图》,2026年全球新增光伏装机规模预计为500至667GW,低于2025年580GW的规模;中国新增光伏装机规模预计为180至240GW,较2025年315GW阶段性回落。我国2026年增速阶段性放缓的直接原因为136号文电价市场化改革在2025年上半年引发的“抢装潮”导致需求前置,以及行业“反内卷”推进下部分企业主动减产控产。“十五五”期间(2026-2030年),全球年均光伏新增装机规模预计为725至870GW,我国年均新增装机规模预计为238至287GW,2027年起预计将重回上升通道,2030年全球新增光伏装机规模预计达881至1044GW。下图为单晶硅与多晶硅电池片的区别:

二、光伏行业相关发展政策回顾与解析

光伏行业在发展中受政策影响较大,国内行业政策与海外贸易政策曾多次重塑行业格局。

1.影响光伏行业发展的关键政策回顾

国内政策方面,光伏行业的发展历程几乎就是一部政策演变史:

(1)2009-2012年,金太阳工程和光电建筑应用示范项目启动,以初始投资补贴形式推动光伏应用,开启国内光伏市场;

(2)2013-2018年,标杆上网电价政策确立,分布式光伏补贴标准出台,行业进入补贴驱动的高速扩张期;光伏标杆上网电价就是过去政府给光伏电站发的电制定的一个“保护性收购价”,一个光伏电站的电价由“标杆电价”和“燃煤电价”两部分组成的,假设一个项目的标杆电价是0.8元/度,当地煤电标杆是0.3元/度,那么,电网会先付给电站0.3元,剩下0.5元的差价,则由国家可再生能源基金补贴来补齐。

(3)2018年“531新政”,大幅下调补贴标准、控制装机规模,引发行业剧烈洗牌,倒逼产业加速降本增效;“531新政”指的是2018年6月1日由国家发改委、财政部、国家能源局联合发布的《关于2018年光伏发电有关事项的通知》;

(4)2019-2021年,竞价补贴与平价上网过渡,推动行业逐步摆脱补贴依赖;

(5)2022年至今,全面平价上网,但产能过剩成为核心矛盾,工信部将2026年定为光伏行业治理的攻坚之年。工信部2026年的“攻坚”行动,瞄准了长期存在的供需错配、低价竞争、质量参差等顽疾,目的是引导光伏企业将竞争焦点从单纯的低价,转向以技术、质量、标准为核心的“价值竞争”,从而促进行业的健康发展。

海外贸易政策方面,2012年和2015年欧美“双反”调查对中国光伏产品征收高额反倾销和反补贴关税,一度重创出口导向型企业,但也倒逼中国企业加速全球化产能布局;2025年以来,印度、土耳其等国也对中国光伏产品加征关税,贸易壁垒呈现常态化趋势。

2.2025年的136号文—新能源上网电价市场化改革

2025年2月,国家发改委、能源局发布《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(即“136号文”),明确推动新能源上网电量全面进入电力市场,上网电价通过市场交易形成。136号文的落地标志着中国新能源“保量保价”的时代正式结束,对光伏行业的具体影响体现在:

一是短期刺激。为争取存量项目补贴,2025年上半年特别是二季度光伏装机明显冲高,形成“抢装潮”;

二是电价承压。新能源全面入市后,光伏发电较为集中的时间段利润压缩明显,集中式电站IRR收益有所下滑;

三是区域分化。各省机制电价差异显著,以光伏为例,各省2026年机制电价从青海0.15元/千瓦时到山西0.3168元/千瓦时不等。

四是投资模型重塑。新版《光伏发电项目经济评价规范》于2026年3月28日实施,全投资内部收益率要求从8%下调至6%左右。

3.2026年出口退税取消,倒逼行业升级

2026年4月1日起,249项光伏全产业链产品出口退税率正式由9%归零,电池产品分阶段退坡(2026年4月-12月退税率6%,2027年起全面取消);光伏取消9%的出口退税,预计将使光伏产品成本上升约0.06-0.07元/瓦,若叠加原材料(银、铝、铜等)涨价0.15-0.20元/瓦,组件成本将合计上涨约0.21-0.27元/瓦。

出口退税的取消将通过短期的成本压力,加速行业优胜劣汰,倒逼企业从依靠价格优势转向加速培育技术优势和全球化产能布局,拥有海外产能布局和技术领先的企业将受益于行业集中度提升。

三、光伏行业的产业链构成及关节环节的发展现状

1.光伏产业链全景图

2.产业链关键环节发展现状与趋势

(1)硅料环节

硅料是光伏产业链技术壁垒最高的上游环节。截至2026年3月底,行业多晶硅库存达到49.9万吨,行业平均开工率仅39%,多晶硅致密料价格在46元/kg附近徘徊,远低于行业盈亏平衡线,若行业持续推进减产和停产,供需缺口有望进一步收敛,价格与盈利中枢具备企稳回升的基础。高品质N型料产能主要集中在中国头部企业,N型料占比和质量已成为决定盈利能力的核心变量。

(2)硅片环节

经历前期快速扩张后,硅片行业从2025年开始新增产能投放明显放缓,行业通过控产、去库的方式维持供需平衡。2026年第一季度,硅片产量预计环比有所下降,大尺寸薄片化是核心降本方向,隆基绿能、TCL中环凭借技术领先和规模优势维持龙头地位。

(3)电池片与组件环节

N型技术完成全面替代,TOPCon以约88.3%的市占率稳居主流,BC和HJT则在差异化细分市场快速渗透。组件方面,TOPCon双玻组件价格约0.76元/W,远低于行业普遍认为的1元/W盈利线,组件企业盈利压力显著;2026年组件排产受多重因素扰动,月度波动明显,呈现“3月冲高、4月回落”的特征。

(4)EVA胶膜环节

EVA是光伏组件封装的核心材料。2026年3月,光伏级EVA价格飙升至12000-13000元/吨,较年初涨幅超过20%,出口退税取消进一步放大了EVA市场的月度波动,主要企业产能利用率已处于满产超产状态。随着POE国产化加速(POE全称聚烯烃弹性体,是一种高端化工新材料,被誉为“工业黄金”),POE有望在高端封装领域与EVA形成互补格局。

(5)光伏玻璃环节

光伏玻璃经历了大规模产能扩张后,目前已处于产能过剩状态,价格持续被挤压,行业整体盈利空间受到压缩,部分中小企业甚至陷入亏损境地,3.2mm光伏玻璃价格约16.8元/平米,2mm约9.8元/平米。

(6)逆变器环节

逆变器是光伏发电系统的“中枢”,负责将光伏组件产生的直流电转换为交流电,阳光电源为全球逆变器龙头,锦浪科技和固德威分别在工商业分布式和户用储能细分领域占据领先地位。逆变器环节受产能过剩影响相对较小,受益于存量替换和工商业储能需求的持续增长。

3.下游电站盈利情况对上游环节定价的传导影响

光伏电站IRR是上游产业链价格的“天花板”,随着136号文推动新能源全面入市,各省机制电价大幅下降,集中式光伏电站IRR已降至6%左右,部分地区甚至更低。下游IRR的压缩直接限制了上游组件价格的反弹空间。业内预计,如果组件企业想要在2026年实现盈利,组件价格需要涨到1元/W,但当前实际成交价仅约0.76元/W,组件成本每上涨0.05元/W,电站IRR将下降约0.3-0.5个百分点;下游盈利空间收窄倒逼上游环节持续降本增效,技术迭代和材料替代成为行业核心驱动力。

四、产业链关键环节的投资价值分析

1.各环节的投资价值分析

根据各环节细分行业的技术壁垒、产能利用率、盈利能力等因素进行综合评估后,各环节的投资价值参考如下:

2.各环节对应的主要A股上市公司

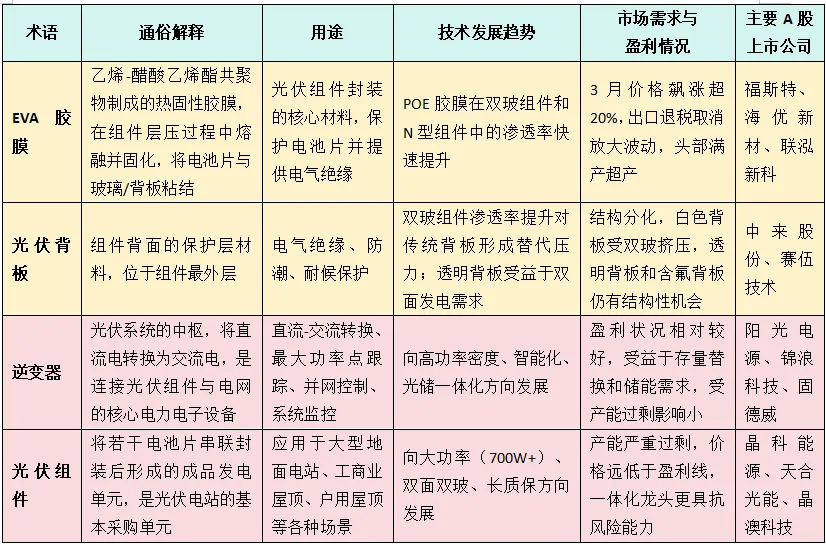

五、光伏专业术语解读及其技术发展趋势与市场需求

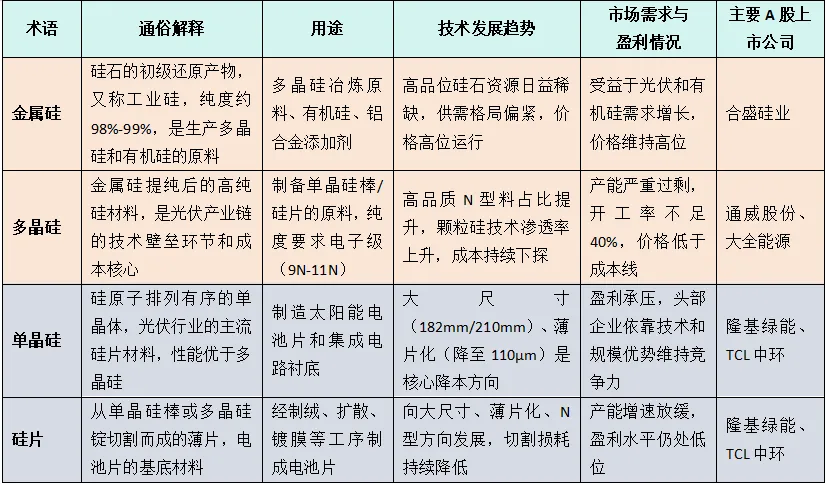

1.专业术语解读之一

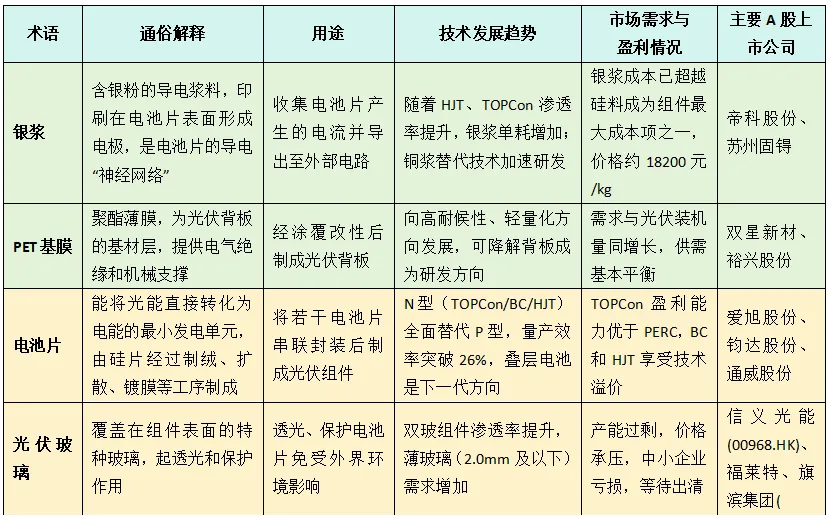

2.专业术语解读之二

3.专业术语解读之三

六、光伏行业核心A股上市公司介绍

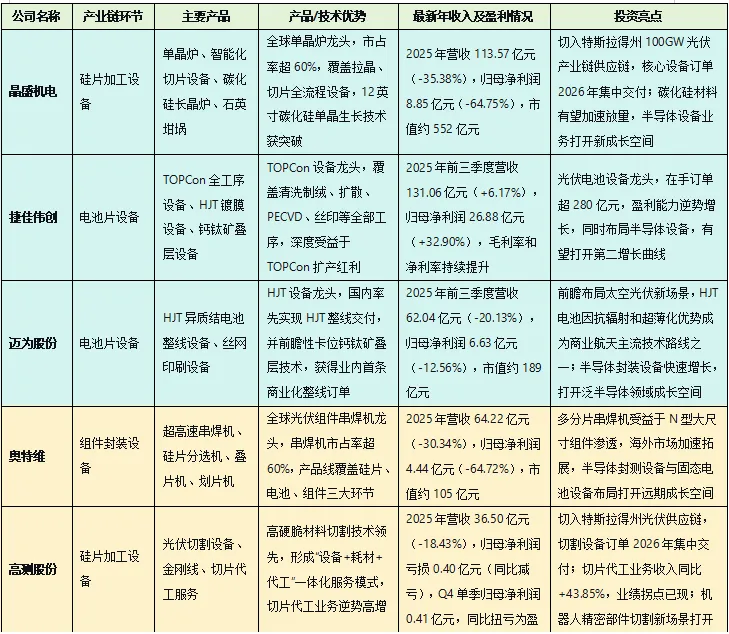

1.设备制造相关

光伏设备环节按产业链位置可分为三大类:硅片加工设备(晶盛机电、高测股份、连城数控、弘元绿能)负责将硅料加工成硅片;电池片制造设备(捷佳伟创、迈为股份、帝尔激光、微导纳米)负责将硅片制成电池片;组件封装设备(奥特维)负责将电池片封装成光伏组件,另有多环节覆盖型企业如双良节能(还原炉+硅片)、弘元绿能(设备+硅片+电池+组件全产业链)。上图为光伏生产环节设备,截图自百度搜索。

2025年以来,受下游主产业链严重亏损影响,光伏设备企业新签订单阶段性承压,多数设备商营收和利润出现不同程度下滑,但龙头设备商凭借较强的客户结构和“3421”等收款模式,强化了现金流管理,经营风险基本释放。随着“反内卷”政策推进和落后产能出清提速,2026年设备订单有望进入修复通道,新技术路线(TOPCon向BC/HJT/钙钛矿叠层演进)和海外扩产(东南亚、中东、美国)将为设备环节带来增量需求,拥有整线供应能力、前瞻卡位新技术、半导体业务协同的设备龙头具备更强的抗风险能力和成长弹性。

(1)相关设备上市公司之一

(2)相关设备上市公司之二

2.光伏产业链相关上市公司之一

3.光伏产业链相关上市公司之二

结语:2026年,光伏行业正处于供给过剩与政策治理并行的关键拐点。产能冗余度超2倍的深层矛盾短期内难以根治,但行业“反内卷”共识已形成,落后产能加速出清;N型技术完成全面替代,TOPCon成为规模化首选,BC和HJT在差异化细分市场快速渗透;136号文推动新能源全面入市,电站IRR被压缩,倒逼全产业链持续降本增效。从投资价值看,逆变器(阳光电源、锦浪科技、固德威) 凭借高景气度和存量替换需求,是产业链中α属性最强的方向;硅料龙头(通威股份、大全能源) 亏损最惨烈但弹性最大,是反内卷下的核心博弈标的;BC/HJT等新技术龙头(爱旭股份、东方日升) 凭借差异化产品溢价,在中高端市场打开增量空间;组件龙头(晶科能源、天合光能、晶澳科技)凭借技术先发优势和全球渠道网络,是行业格局逐步修复的核心受益者。

文章根据网络资料和DEEPSEEK整理,数据未经核实。

2026年4月18日整理于郑州