CCTCВ®зӮ№еҮ»дёҠж–№и“қеӯ—В е…іжіЁвҖң3060вҖқ

з®ҖиҰҒеҜји§Ҳпјҡx

иҪ¬иҪҪиҮӘ:В ж–°жқҗж–ҷиЎҢдёҡз ”жҠҘ

зІүдёқ9.4дёҮ+пјҢж¬ўиҝҺеҗ„з§ҚеҪўејҸеҗҲдҪңе…ұиөў

2.дёҒд»ІзӨјйҷўеЈ«йў„иЁҖжҲҗзңҹпјҒ欧жҙІеҗ№еҳҳзҡ„зўідёӯе’ҢпјҢзҺ°еңЁеҚҙйӣҶдҪ“ж”ҫејғпјҒ

4.вҖңз»ҝз”өзӣҙиҝһвҖқдёҺвҖңжәҗзҪ‘иҚ·еӮЁвҖқпјҡдёӨеӨ§иғҪжәҗжЁЎејҸи§Јжһҗ

5.136еҸ·ж–Үж·ұеәҰи§ЈиҜ»еҸҠжЎҲдҫӢи§Јжһҗеҹ№и®ӯиҜҫ件пјҲ132йЎөе®Ңж•ҙзүҲ/йҷ„еҺҹж–ҮдёӢиҪҪпјү

6.еӮЁиғҪжҠҖжңҜпјҲ503йЎөе…ЁеҘ—pptиҜҫ件пјүпјҲйҷ„еҺҹж–ҮpptxдёӢиҪҪпјү

7.еӣҪ家иғҪжәҗйӣҶеӣўйҷҶдёҠйЈҺз”өйЎ№зӣ®йҖҡз”ЁйҖ д»·жҢҮж Ү(2024е№ҙж°ҙе№і)пјҲйҷ„еҺҹж–ҮдёӢиҪҪпјү

8.зҒ«гҖҒж°ҙгҖҒйЈҺгҖҒе…үгҖҒж ёз”өзҡ„еҸ‘з”өжҲҗжң¬дёҺдёҠзҪ‘з”өд»·

еҺҹж–Үй“ҫжҺҘпјҡhttps://pdf.dfcfw.com/pdf/H3_AP202512181803248275_1.pdf?1766092783000.pdf

жң¬ж–Үе°ҶеҜ№вҖңеҚҒеӣӣдә”вҖқйЈҺз”өиЎҢдёҡеҸ‘еұ•жҰӮеҶөгҖҒ2026е№ҙйЈҺз”өиЎҢдёҡеұ•жңӣгҖҒйҷҶдёҠйЈҺз”өиЎҢдёҡеҲҶжһҗгҖҒжө·дёҠйЈҺз”өиЎҢдёҡеҲҶжһҗзӯүиҝӣиЎҢжўізҗҶпјҢд»ҘдҫӣеҸӮиҖғгҖӮ

дёҖгҖҒвҖңеҚҒеӣӣдә”вҖқйЈҺз”өиЎҢдёҡеҸ‘еұ•жҰӮеҶө

пјҲдёҖпјүд»Һе№ід»·еҲ°з«һд»·

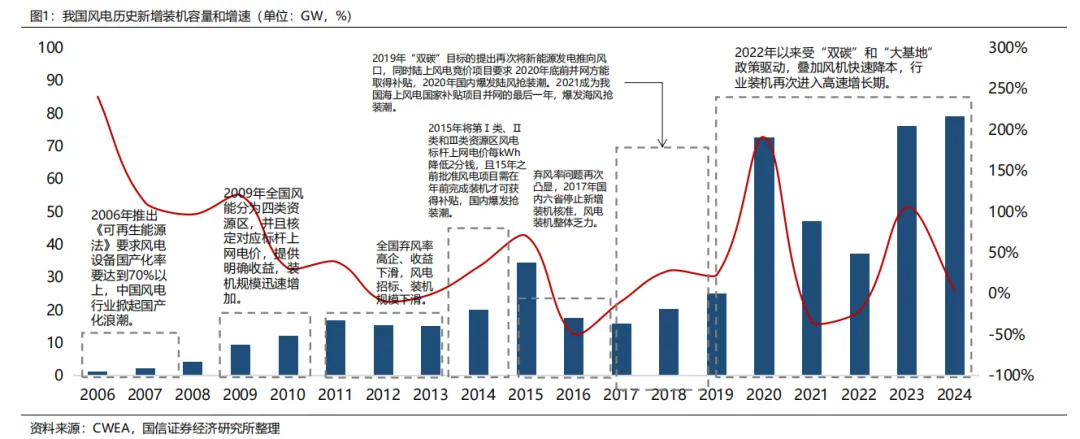

2006-2021е№ҙ пјҢжҲ‘еӣҪйЈҺз”өиЈ…жңәеҸ—иЎҘиҙҙж”ҝзӯ–еҸҳеҠЁй©ұеҠЁ пјҢиЎҘиҙҙйҖҖеқЎйҖ жҲҗзҹӯжңҹйЈҺз”өжҠўиЈ… пјҢжҠўиЈ…з»“жқҹеҗҺиҝҺжқҘзҹӯжңҹиЈ…жңәеӣһи°ғпјӣиЎҘиҙҙж—¶д»Ј пјҢйЈҺз”өиЈ…жңәе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„е‘ЁжңҹжҖ§гҖӮ

2020-2021е№ҙ пјҢжҲ‘еӣҪйҷҶйЈҺгҖҒжө·йЈҺеҲҶеҲ«иҝҺжқҘиЎҘиҙҙжңҖеҗҺдёҖе№ҙ пјҢжӯӨеҗҺе…Ёйқўиҝӣе…Ҙе№ід»·ж—¶д»ЈгҖӮ 2022е№ҙ-2023е№ҙ пјҢжңәз»„еӨ§еһӢеҢ–жҺЁеҠЁйЈҺжңәеҝ«йҖҹйҷҚжң¬ пјҢдёҠзҪ‘з”өд»·еҹәжң¬жү§иЎҢеҗ„зңҒзҮғз…ӨдёҠзҪ‘еҹәеҮҶз”өд»· пјҢж¶ҲзәіжқЎд»¶иүҜеҘҪ пјҢеӨҡйҮҚеӣ зҙ жҺЁеҠЁйЎ№зӣ®ж”¶зӣҠзҺҮжҳҫи‘—дёҠиЎҢ пјҢжӯӨеӨ–еҸ еҠ вҖңеҸҢзўівҖқгҖҒ вҖңеӨ§еҹәең°вҖқж”ҝзӯ–иҗҪең° пјҢиЈ…жңәеҶҚж¬Ўиҝӣе…Ҙй«ҳйҖҹеўһй•ҝжңҹгҖӮ

2023е№ҙд»ҘжқҘ пјҢВ з”өж”№жҢҒз»ӯжҺЁиҝӣ пјҢеӯҳйҮҸйЈҺз”өйЎ№зӣ®зҺ°иҙ§дәӨжҳ“еҚ жҜ”жҢҒз»ӯжҸҗеҚҮ пјҢе№іеқҮдёҠзҪ‘з”өд»·е‘ҲзҺ°зј“ж…ўдёӢйҷҚи¶ӢеҠҝпјӣ 2025е№ҙеҲқ пјҢвҖң 136еҸ·ж–ҮвҖқжӯЈејҸиҗҪең° пјҢж–°еўһйЈҺз”өйЎ№зӣ®иҝӣе…Ҙз«һд»·дёҠзҪ‘ж—¶д»ЈпјӣдёҺе…үдјҸзӣёжҜ”пјҢеҮӯеҖҹжӣҙзЁіе®ҡзҡ„ж—ҘеҶ…еҮәеҠӣ пјҢз”өеҠӣдәӨжҳ“иғҢжҷҜдёӢйЈҺз”өйЎ№зӣ®дёҠзҪ‘з”өд»·е…·жңүдёҖе®ҡдјҳеҠҝ пјҢзҹӯжңҹејҖеҸ‘е•ҶйңҖжұӮиҒҡз„ҰйЈҺз”өйЎ№зӣ® пјҢ2025-2026е№ҙйЈҺз”өиЈ…жңәжңүжңӣеҶҚеҲӣж–°й«ҳгҖӮ

пјҲдәҢпјүеӨ§еһӢеҢ–жҺЁеҠЁLCOEдёӢйҷҚ пјҢеёҰеҠЁиЎҢдёҡиЈ…жңәжҢҒз»ӯи¶…йў„жңҹ

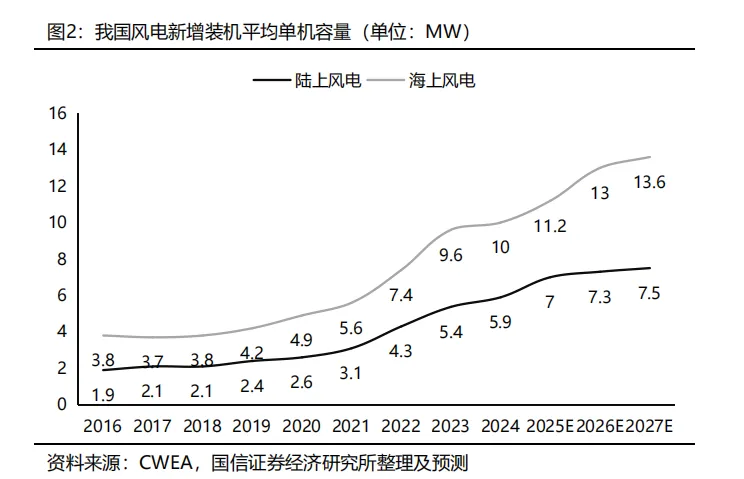

жңәз»„еӨ§еһӢеҢ–жҢҒз»ӯж‘Ҡи–„йЈҺз”өжңәз»„еҚ•дҪҚеҲ¶йҖ жҲҗжң¬пјҢжңәдҪҚзӮ№ж•°йҮҸеҮҸе°‘йҷҚдҪҺзәҝи·Ҝе’Ңе·ҘзЁӢйҖ д»·гҖӮж №жҚ®CWEAж•°жҚ® пјҢ 2024е№ҙжҲ‘еӣҪйҷҶдёҠе’Ңжө·дёҠйЈҺз”өе№іеқҮж–°еўһиЈ…жңәе®№йҮҸеҲҶеҲ«иҫҫеҲ°5.9MWе’Ң10.0MW пјҢиҫғ2020е№ҙеҲҶеҲ«еўһй•ҝ127%е’Ң104%гҖӮйў„и®Ў2027е№ҙжҲ‘еӣҪйҷҶдёҠе’Ңжө·дёҠйЈҺжңәе№іеқҮж–°еўһиЈ…жңәе®№йҮҸе°ҶеҲҶеҲ«иҫҫеҲ°7.5MWе’Ң13.6MWгҖӮйЈҺз”өеҚ•жңәе®№йҮҸдёҚж–ӯеўһеӨ§дҪҝеҫ—йЈҺжңәеҚ•дҪҚеҠҹзҺҮеҜ№еә”зҡ„и®ҫеӨҮйҮҚйҮҸе’Ңзү©ж–ҷз”ЁйҮҸжҢҒз»ӯдёӢйҷҚ пјҢд»ҺиҖҢеӨ§е№…ж‘Ҡи–„дәҶеҚ•дҪҚеҲ¶йҖ жҲҗжң¬гҖӮжӯӨеӨ– пјҢйЈҺжңәеӨ§еһӢеҢ–жңүж•ҲеҮҸе°‘дәҶзӣёеҗҢиЈ…жңәе®№йҮҸжүҖйңҖзҡ„жңәдҪҚзӮ№ пјҢиҠӮзңҒдәҶеЎ”зӯ’ж•°йҮҸгҖҒйӣҶз”өзәҝи·ҜеҸҠзӣёеә”е·ҘзЁӢжҲҗжң¬ пјҢжҺЁеҠЁйЈҺз”өеңәй…ҚеҘ—е»әи®ҫе’Ңиҝҗз»ҙжҲҗжң¬зҡ„дёӢйҷҚгҖӮ

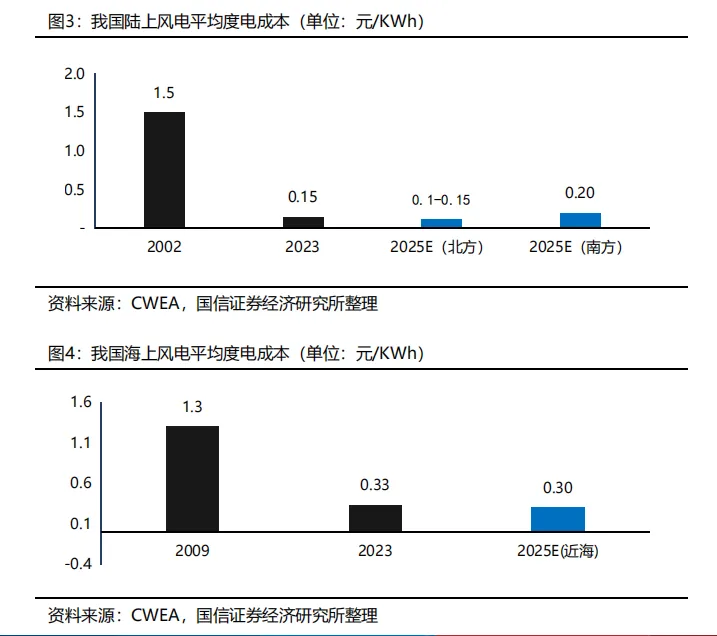

вҖңеҚҒеӣӣдә”вҖқжңҹй—ҙйЈҺз”өLCOEжҳҫи‘—дёӢйҷҚ пјҢжҲҗдёәжңҖе…·з«һдәүеҠӣзҡ„з”өжәҗд№ӢдёҖгҖӮВ 2023е№ҙжҲ‘еӣҪйҷҶдёҠйЈҺз”өе№іеқҮеәҰз”өжҲҗжң¬зәҰ0.15е…ғ/KWh пјҢиҫғ2002е№ҙзҡ„1.5е…ғ/KWhдёӢйҷҚдәҶ88%пјӣйў„и®Ў2025 е№ҙвҖңдёүеҢ—вҖқдёҖгҖҒдәҢзұ»йЈҺиғҪиө„жәҗеҢәзҡ„еәҰз”өжҲҗжң¬жңүжңӣйҷҚиҮі0.1-0.15 е…ғ/KWh пјҢ дёӯдёңеҚ—йғЁдёүгҖҒ еӣӣзұ»йЈҺиғҪиө„жәҗеҢәзҡ„еәҰз”өжҲҗжң¬жңүжңӣйҷҚиҮі0.2е…ғ/KWhгҖӮ 2023е№ҙжҲ‘еӣҪжө·дёҠйЈҺз”өе№іеқҮеәҰз”өжҲҗжң¬зәҰ0.33е…ғ/KWh пјҢиҫғ2009е№ҙзҡ„1.3е…ғ/KWhдёӢйҷҚдәҶ74%пјӣйў„и®Ў2025е№ҙиҝ‘жө·йЈҺз”өеәҰз”өжҲҗжң¬жңүжңӣйҷҚиҮі0.3е…ғ/KWhгҖӮ

пјҲдёүпјүйҮҸеҲ©иө°еҠҝиғҢзҰ»пјҢ25е№ҙдә§дёҡй“ҫзӣҲеҲ©йҖҗжӯҘдҝ®еӨҚ

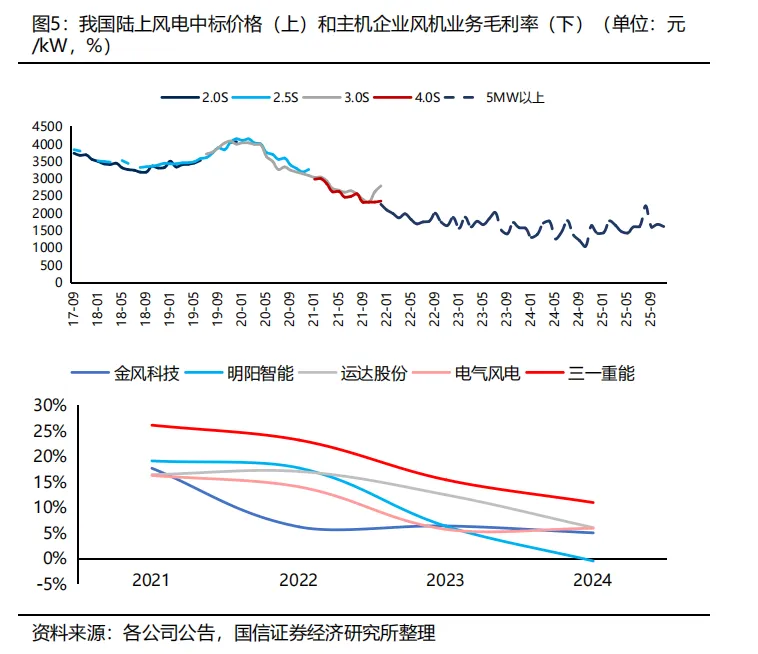

2022-2024е№ҙиЎҢдёҡеҲ©ж¶ҰеӨ§е№…зј©ж°ҙгҖӮВ 2022-2024е№ҙпјҢеӣҪеҶ…йҷҶдёҠйЈҺжңәдёӯж Үд»·ж јжҢҒз»ӯиө°дҪҺ пјҢиЎҢдёҡйҷ·е…ҘеҶ…еҚ·ејҸз«һдәү пјҢдё»жңәдјҒдёҡеҲ¶йҖ дёҡеҠЎжҜӣеҲ©зҺҮжҢҒз»ӯжүҝеҺӢпјӣ еҗҢж—¶ пјҢдё»жңәдјҒдёҡе°Ҷд»·ж јеҺӢеҠӣеҗ‘дёҠжёёйӣ¶йғЁд»¶дјҒдёҡдј еҜј пјҢйӣ¶йғЁд»¶дјҒдёҡзӣҲеҲ©иғҪеҠӣе‘ҲзҺ°зұ»дјји¶ӢеҠҝгҖӮ 2022-2024е№ҙ пјҢйӣ¶йғЁд»¶д»·ж јиҝһйҷҚдёүе№ҙ пјҢеӨҙйғЁйӣ¶йғЁд»¶дјҒдёҡдё»еҠЁж”¶зј©йЈҺз”өдә§е“Ғй”Җ售规模д»ҘеҮҸе°‘дәҸжҚҹгҖӮ

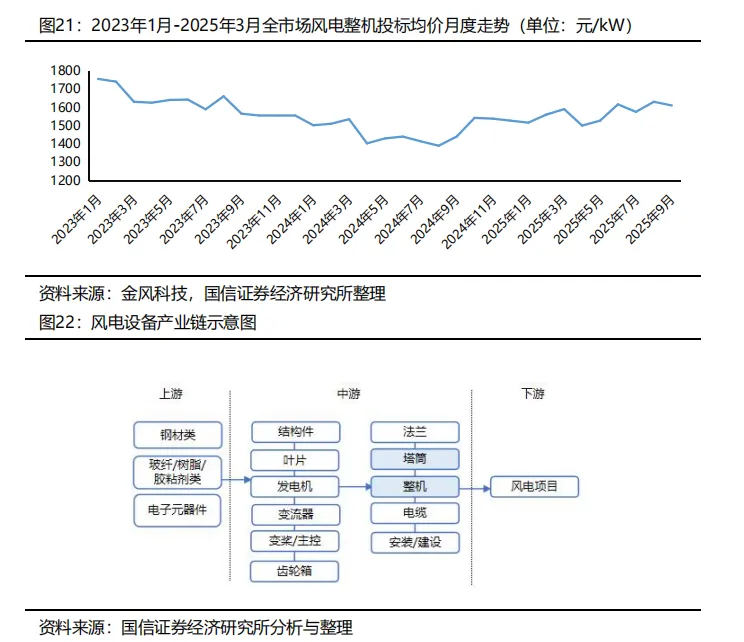

2025е№ҙд»ҘжқҘдё»жңәгҖҒйӣ¶йғЁд»¶зӣҲеҲ©жҢҒз»ӯдҝ®еӨҚгҖӮВ 2024е№ҙ9жңҲд»ҘжқҘ пјҢеңЁйЈҺжңәеҸҚеҶ…еҚ·гҖҒдё»жңәиҙЁйҮҸиҰҒжұӮжҸҗеҚҮгҖҒдё»жңәдјҒдёҡеҲ©ж¶Ұз»“жһ„еҸҳеҢ–зӯүй•ҝжңҹеӣ зҙ жҺЁеҠЁдёӢ пјҢеҸ еҠ йЈҺз”өдёӢжёёйңҖжұӮжҢҒз»ӯй«ҳжҷҜж°” пјҢ еӣҪеҶ…йҷҶйЈҺжҠ•ж Үд»·ж јжҳҫи‘—дҝ®еӨҚ пјҢ2025е№ҙ9жңҲе…¬ејҖжҠ•ж ҮеқҮд»·дёә1610е…ғ/kW пјҢиҫғеҗҢжңҹдёҠж¶Ё100-150е…ғ/kW пјҢж¶Ёе№…зәҰдёә10%гҖӮдё»жңәд»·ж јдҝ®еӨҚиғҢжҷҜдёӢ пјҢ2025е№ҙйғЁеҲҶйӣ¶йғЁд»¶е®һзҺ°ж¶Ёд»· пјҢиҖҢе№ҙеҲқд»ҘжқҘдё»иҰҒеӨ§е®—пјҲй»‘иүІпјүд»·ж јз»ҙжҢҒдҪҺдҪҚ пјҢйӣ¶йғЁд»¶дјҒдёҡе‘ҲзҺ°йҖҗеӯЈеәҰйҮҸеҲ©йҪҗеўһиө°еҠҝгҖӮ

пјҲеӣӣпјүж–°е…ҙеёӮеңәйңҖжұӮзҲҶеҸ‘ пјҢ еҮәжө·жҳҜжңҖеӨ§дә®зӮ№

23е№ҙд»ҘжқҘж–°е…ҙеёӮеңәйҷҶйЈҺйңҖжұӮзҲҶеҸ‘ејҸеўһй•ҝ пјҢ23-25е№ҙжӢӣж Үдҫ§еҝ«йҖҹж”ҫйҮҸгҖӮ2022е№ҙд»ҘжқҘ пјҢж–°е…ҙеёӮеңәеӨ§еӣҪйҷҶз»ӯжҸҗеҮәвҖңеҸҢзўівҖқгҖҒиғҪжәҗ/з»ҸжөҺиҪ¬еһӢзӣ®ж Ү пјҢеҸ еҠ з”Ёз”өйңҖжұӮжҢҒз»ӯеҝ«йҖҹеўһй•ҝ пјҢж–°иғҪжәҗе‘ҲзҺ°и“¬еӢғеҸ‘еұ•жҖҒеҠҝ пјҢе…¶дёӯйЈҺз”өйңҖжұӮеңЁ2023е№ҙејҖе§Ӣж”ҫйҮҸ пјҢ23-25е№ҙжӢӣж Үдҫ§е‘ҲзҺ°еҝ«йҖҹеўһй•ҝжҖҒеҠҝгҖӮ

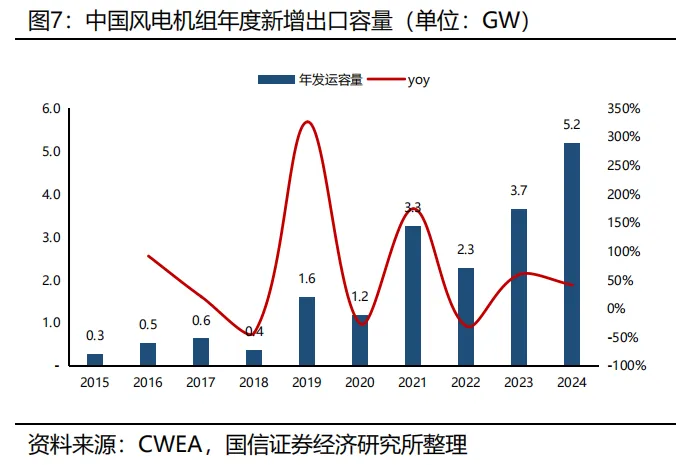

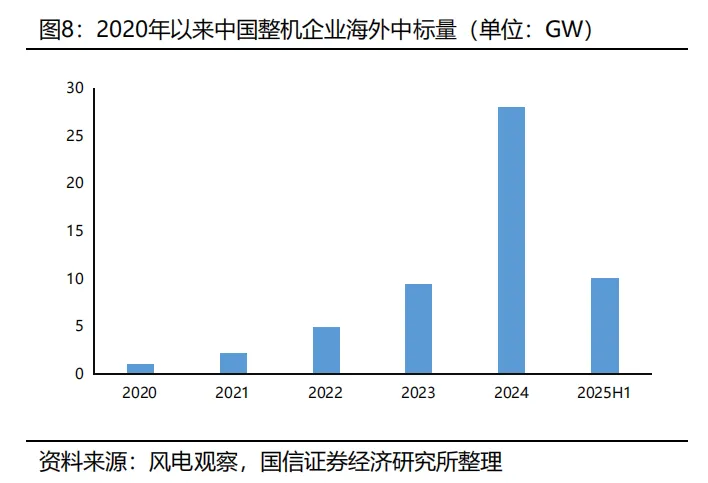

дёӯеӣҪеӨҙйғЁдё»жңәдјҒдёҡжө·еӨ–и®ўеҚ•еӨ§е№…еўһй•ҝ пјҢеҮәеҸЈдёҡз»©еј№жҖ§жңүжңӣжҢҒз»ӯйҮҠж”ҫгҖӮз»ҸиҝҮеӨҡе№ҙжҠҖжңҜиҝӯд»Је’Ңжө·еӨ–еёӮеңәжң¬еңҹеҢ–еёғеұҖ пјҢдёӯеӣҪдјҒдёҡеҮӯеҖҹд»·ж јгҖҒдәӨд»ҳгҖҒжңҚеҠЎзӯүеӨҡж–№йқўдјҳеҠҝжө·еӨ–дёҡеҠЎиЎЁзҺ°дә®зңј пјҢ2023е№ҙд»ҘжқҘеӨҙйғЁдјҒдёҡжө·еӨ–и®ўеҚ•еҝ«йҖҹеўһй•ҝ пјҢ2025е№ҙйғЁеҲҶдјҒдёҡжө·еӨ–дәӨд»ҳиҝҳжҳҜж”ҫйҮҸ并еҪўжҲҗиҫғејәзҡ„дёҡз»©е…‘зҺ°гҖӮйў„и®Ўд»Ҙ2025е№ҙдёәиө·зӮ№ пјҢжңӘжқҘ3-5е№ҙдёӯеӣҪйЈҺжңәеӨҙйғЁдјҒдёҡеҮәжө·зӣҲеҲ©жҢҒз»ӯеўһй•ҝгҖӮ

пјҲдә”пјүжө·дёҠйЈҺз”өеҸ‘еұ•дҪҺдәҺйў„жңҹ пјҢеҸ‘еұ•жҪңеҠӣдҫқ然巨еӨ§

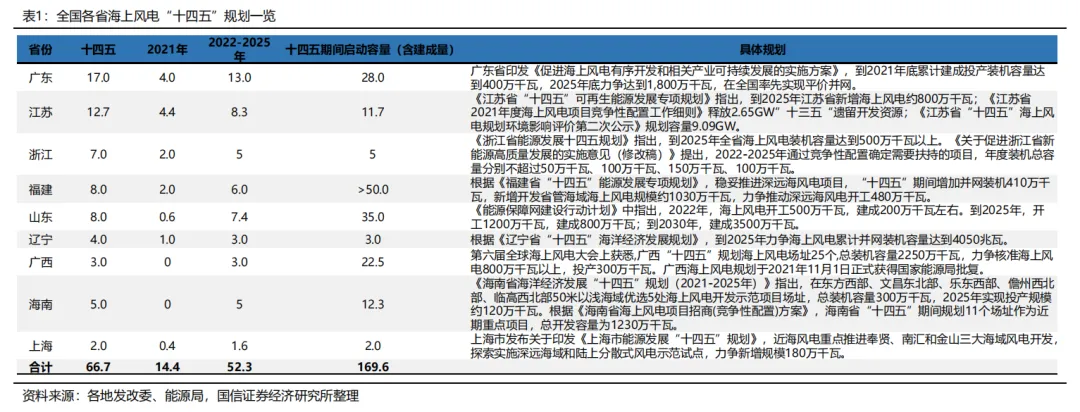

В вҖңеҚҒеӣӣдә”вҖқжҲ‘еӣҪжө·йЈҺеҸ‘еұ•дёҚеҸҠйў„жңҹ пјҢејҖеҸ‘з»ҸйӘҢеҫ—еҲ°з§ҜзҙҜгҖӮж №жҚ®жІҝжө·еҗ„зңҒвҖңеҚҒеӣӣдә”вҖқ规еҲ’ пјҢ2022-2025е№ҙжҲ‘еӣҪжө·йЈҺж–°еўһиЈ…жңәе®№йҮҸйў„и®ЎеҸҜиҫҫ50-60GW пјҢдҪҶйў„и®Ўе®һйҷ…ж–°еўһиЈ…жңәе®№йҮҸд»…дёә26GW пјҢе®ҢжҲҗеәҰзәҰдёә50%гҖӮ2022е№ҙд»ҘжқҘ пјҢжҲ‘еӣҪжө·дёҠйЈҺз”өејҖеҸ‘йқўдёҙиҲӘйҒ“гҖҒеҶӣдәӢзӯүеӣ зҙ еҪұе“Қ пјҢйғЁеҲҶйЎ№зӣ®ејҖе·ҘиҝӣеәҰдёҚеҸҠйў„жңҹ пјҢйҖ жҲҗиЎҢдёҡиЈ…жңәдҪҺдәҺйў„жңҹгҖӮе°Ҫз®ЎеҰӮжӯӨпјҢвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙжҲ‘еӣҪеңЁжө·дёҠйЈҺз”өејҖеҸ‘йўҶеҹҹз§ҜзҙҜдәҶе®қиҙөз»ҸйӘҢ пјҢеҜ№еҗҺз»ӯжө·дёҠйЈҺз”өеҝ«йҖҹжҢҒз»ӯеҸ‘еұ•е…·жңүйҮҚиҰҒж„Ҹд№үгҖӮ

жө·йЈҺејҖеҸ‘йҖҗжӯҘиө°еҗ‘вҖңж·ұи“қвҖқ пјҢжө·йЈҺеҲ¶зәҰеӣ зҙ жңүжңӣејұеҢ–гҖӮ2025е№ҙд»ҘжқҘ пјҢжҲ‘еӣҪеӣҪз®Ўжө·дёҠйЈҺз”өејҖеҸ‘еүҚжңҹе·ҘдҪңзЁіжӯҘжҺЁиҝӣ пјҢжөҷжұҹгҖҒ еұұдёңгҖҒдёҠжө·гҖҒе№ҝдёңгҖҒиҫҪе®ҒзӯүзңҒд»ҪйҷҶз»ӯеҗҜеҠЁеӣҪз®Ўжө·еҹҹжө·дёҠйЈҺз”өйЎ№зӣ®з«һй…Қе’ҢжӢӣж Ү пјҢиҝӣдёҖжӯҘжү“ејҖжө·йЈҺиҝңжңҹејҖеҸ‘з©әй—ҙгҖӮйў„и®ЎйҡҸзқҖжҲ‘еӣҪжө·йЈҺејҖеҸ‘иө°еҗ‘вҖңж·ұи“қвҖқ пјҢжӯӨеүҚйҷҗеҲ¶жө·йЈҺејҖеҸ‘зҡ„еҗ„зұ»еӣ зҙ жңүжңӣжҳҫи‘—ејұеҢ–гҖӮ

дәҢгҖҒ2026е№ҙйЈҺз”өиЎҢдёҡеұ•жңӣ

пјҲдёҖпјү2025е№ҙйҷҶйЈҺж ёеҮҶжӢӣж Ү延з»ӯй«ҳжҷҜж°”

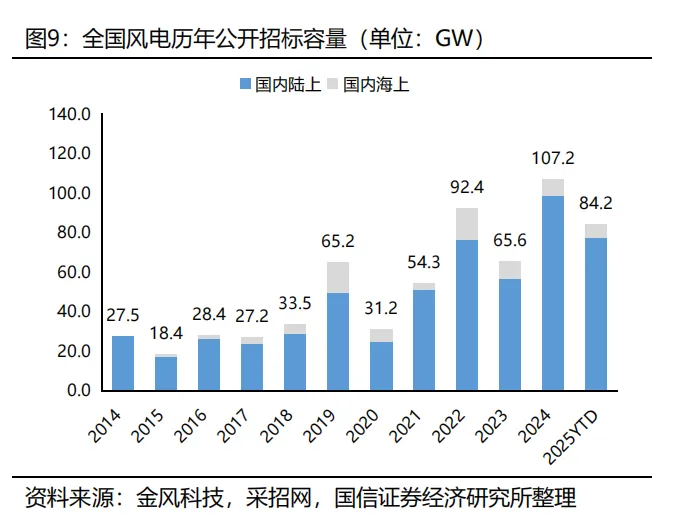

24-25е№ҙйҷҶйЈҺжӢӣж ҮеӨ„дәҺй«ҳдҪҚ пјҢйЈҺз”өејҖеҸ‘зғӯжғ…дёҚеҮҸгҖӮж №жҚ®йҮ‘йЈҺ科жҠҖз»ҹи®ЎпјҢ 1-9жңҲе…ЁеӣҪйЈҺз”өе…¬ејҖжӢӣж Үе®№йҮҸ102GWпјҢ еҗҢжҜ”-14.3%пјӣйў„и®Ўе…Ёе№ҙжӢӣж Үйў„и®ЎиҫҫеҲ°130-140GW пјҢеҸ—ж”ҝзӯ–еҸҳеҠЁеҪұе“ҚеҗҢжҜ”е°Ҹе№…дёӢйҷҚгҖӮеҫ—зӣҠдәҺйЈҺз”өйЎ№зӣ®иҫғеҘҪзҡ„收зӣҠзҺҮйў„жңҹпјҢ 136еҸ·ж–Ү件иҗҪең°д»ҘжқҘеҗ„ең°йЈҺз”өйЎ№зӣ®ејҖеҸ‘зғӯжғ…дёҚеҮҸ пјҢдёә2025е№ҙиЈ…жңәеҘ е®ҡиүҜеҘҪеҹәзЎҖгҖӮ

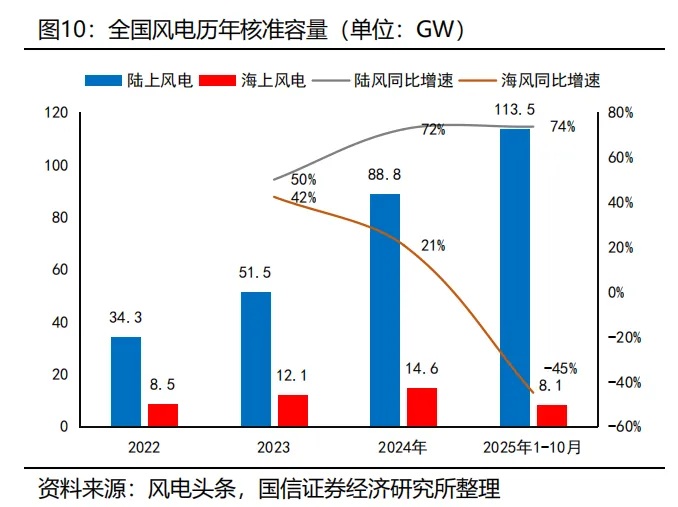

2025е№ҙйҷҶйЈҺж ёеҮҶ延з»ӯй«ҳеўһжҖҒеҠҝ пјҢжө·йЈҺж ёеҮҶйҳ¶ж®өжүҝеҺӢгҖӮж №жҚ®йЈҺз”өеӨҙжқЎ пјҢ2025е№ҙ1-10жңҲжҲ‘еӣҪйҷҶдёҠйЈҺз”өж–°еўһж ёеҮҶе®№йҮҸ113.5GWпјҢ еҗҢжҜ”+74% пјҢеҶҚеҲӣж–°й«ҳпјӣжө·дёҠйЈҺз”өж–°еўһж ёе®№йҮҸ8.1GW пјҢеҗҢжҜ”-45%гҖӮеҸ—22-25е№ҙжө·дёҠйЈҺз”өиЈ…жңәдёҚеҸҠйў„жңҹеҪұе“Қ пјҢе·Іж ёеҮҶжңӘејҖе·ҘйЎ№зӣ®з§ҜеҺӢиҫғеӨҡ пјҢеӣ жӯӨйҖ жҲҗжө·йЈҺж–°еўһж ёеҮҶе®№йҮҸдёӢж»‘гҖӮ

пјҲдәҢпјүеӣҪеҶ…жө·йҷҶжҷҜж°”е…ұжҢҜ пјҢжө·еӨ–йҷҶйЈҺиҝӣе…Ҙй«ҳйҖҹеўһй•ҝжңҹ

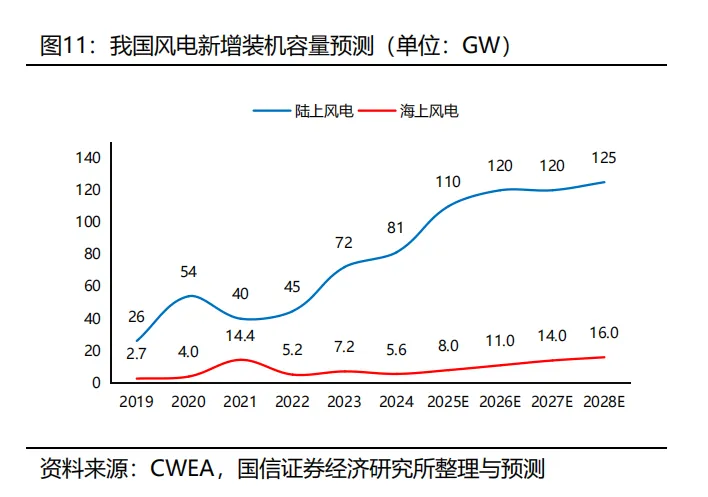

еӣҪеҶ…пјҡйҷҶйЈҺж–°еўһиЈ…жңәжңүжңӣеҶҚеҲӣж–°й«ҳ пјҢжө·йЈҺиЈ…жңәдҝқжҢҒеҝ«йҖҹеўһй•ҝгҖӮйў„и®Ў2025-2028е№ҙеӣҪеҶ…йҷҶйЈҺж–°еўһиЈ…жңәеҲҶеҲ«дёә110/120/120/125GW пјҢеӨ§еҹәең°дҫқ然жҳҜејҖеҸ‘йҮҚзӮ№ пјҢиҖҒж—§йЈҺжңәж”№йҖ гҖҒйЈҺз”өдёӢд№Ўе°ҶиҙЎзҢ®йҮҚиҰҒеўһйҮҸгҖӮ зӣ®еүҚжҲ‘еӣҪжө·йЈҺйЎ№зӣ®еӮЁеӨҮдё°еҜҢ пјҢе№ҝдёңгҖҒжұҹиӢҸгҖҒжөҷжұҹгҖҒ еұұдёңзӯүзңҒд»Ҫе·Із«һй…ҚжңӘејҖе·ҘзңҒз®ЎйЎ№зӣ®иҫғеӨҡ пјҢе°ҶжҲҗдёәжңӘжқҘ2-3е№ҙж–°еўһиЈ…жңәдё»еҠӣпјӣиҖҢйҡҸзқҖйҰ–дёӘеӣҪз®ЎйЎ№зӣ®зҡ„ејҖе·Ҙдёҙиҝ‘ пјҢеӣҪз®Ўжө·йЈҺйЎ№зӣ®е°Ҷжңүж•ҲжҺҘз»ӯгҖӮдҝқе®Ҳдј°и®Ў2025-2028е№ҙжҲ‘еӣҪжө·йЈҺж–°еўһиЈ…жңәеҲҶеҲ«дёә8/11/14/16GWгҖӮ

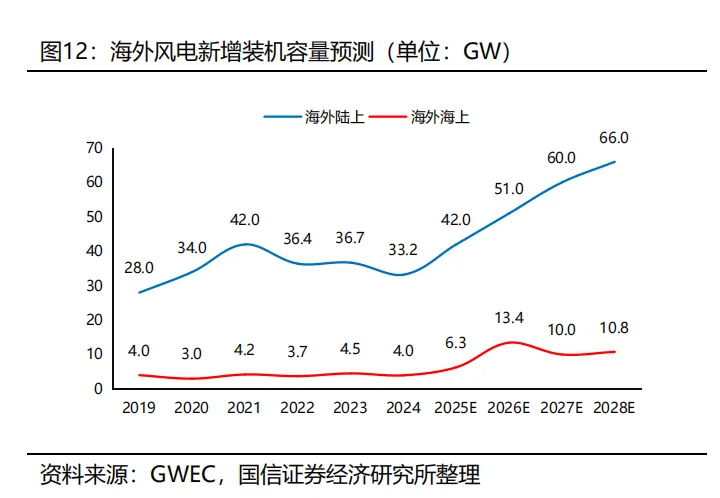

жө·еӨ–пјҡйҷҶйЈҺиҝӣе…Ҙй«ҳйҖҹеўһй•ҝжңҹ пјҢжө·йЈҺиЈ…жңәдёӯжһўдёҠ移гҖӮеңЁж–°е…ҙеёӮеңәж—әзӣӣзҡ„йЈҺз”өиЈ…жңәйңҖжұӮе’Ң欧зҫҺеёӮеңәеӯҳйҮҸйЈҺжңәж”№йҖ йңҖжұӮе…ұеҗҢеёҰеҠЁдёӢ пјҢйў„и®ЎжңӘжқҘеҮ е№ҙжө·еӨ–йҷҶйЈҺе°Ҷиҝӣе…Ҙеҝ«йҖҹжҲҗй•ҝжңҹгҖӮж №жҚ®GWEC пјҢ2025-2028е№ҙжө·еӨ–йҷҶйЈҺж–°еўһиЈ…жңәеҲҶеҲ«дёә42/51/60/66GWгҖӮ欧жҙІдҫқ然жҳҜжңӘжқҘ3-5е№ҙжө·еӨ–жө·йЈҺж–°еўһиЈ…жңәдё»еҠӣ пјҢ2024е№ҙд»ҘжқҘеҗ„еӣҪжө·йЈҺеҸ‘еұ•ж”ҜжҢҒеҠӣеәҰжҳҫи‘—еҠ еӨ§ пјҢиЈ…жңәжңүжңӣе®һзҺ°иҫғеҝ«еўһй•ҝгҖӮж №жҚ®GWEC пјҢ2025-2028е№ҙжө·еӨ–жө·йЈҺж–°еўһиЈ…жңәеҲҶеҲ«дёә6.3/13.4/10.0/10.8GWгҖӮ

пјҲдёүпјүйЈҺжңәиЎҢдёҡз©әй—ҙ

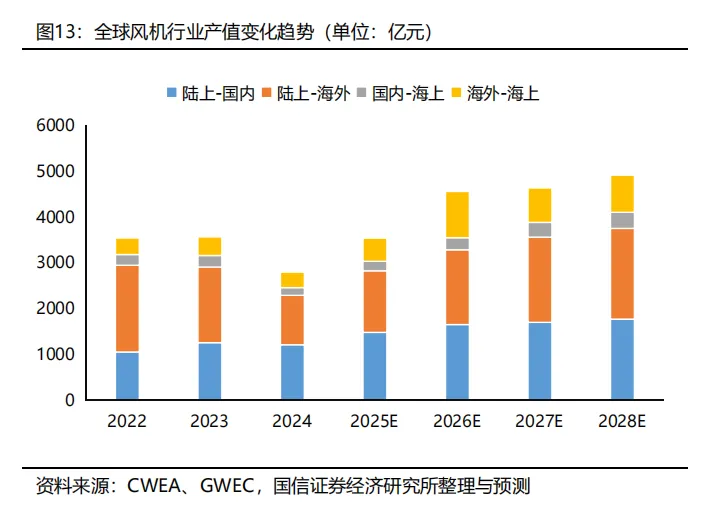

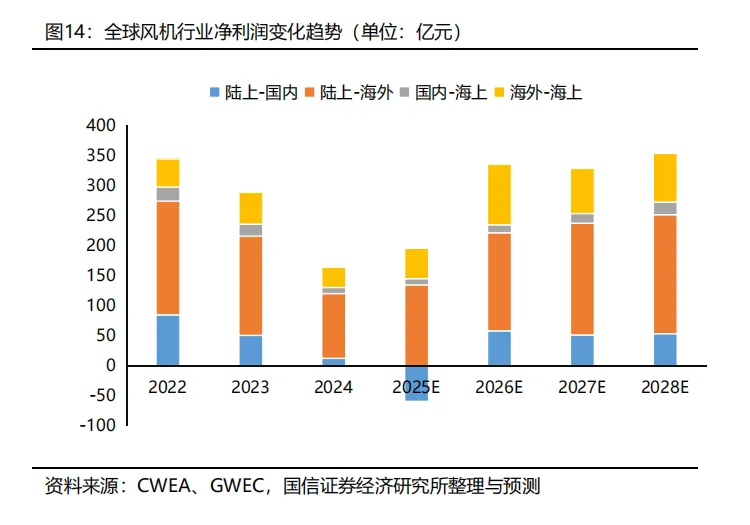

д»ҺиЎҢдёҡдә§еҖјзңӢ пјҢВ 2024-2028е№ҙеӣҪеҶ…йҷҶдёҠйЈҺжңәгҖҒжө·еӨ–йҷҶдёҠйЈҺжңәгҖҒ еӣҪеҶ…жө·дёҠйЈҺжңәгҖҒжө·еӨ–жө·дёҠйЈҺз”өCAGRеҲҶеҲ«дёә10%гҖҒ 16%гҖҒ 20%е’Ң24% пјҢ 2028е№ҙеҲҶеҲ«иҫҫеҲ°1775/1980/352/809дәҝе…ғгҖӮеҸҜи§Ғ пјҢжңӘжқҘдёүе№ҙжө·еӨ–йҷҶдёҠйЈҺз”өдә§еҖјеўһйҖҹе°Ҷй«ҳдәҺеӣҪеҶ… пјҢ еӣҪеҶ…е’Ңжө·еӨ–жө·дёҠйЈҺз”өдә§еҖјеўһйҖҹеқҮеӨ„дәҺиҫғй«ҳж°ҙе№і пјҢе…¶дёӯжө·еӨ–еёӮеңәеҸ—дҪҺеҹәж•°еҪұе“ҚеўһйҖҹз•Ҙй«ҳдәҺеӣҪеҶ…гҖӮжңӘжқҘдёүе№ҙ пјҢе…ЁзҗғйҷҶйЈҺиЈ…жңәе°ҶиҝҺжқҘеӣҪеҶ…еӨ–жҷҜж°”е…ұжҢҜпјҢжө·еӨ–жө·йЈҺеҸ—й«ҳеҚ•д»·еҪұе“Қдә§еҖји§„жЁЎиҝңй«ҳдәҺеӣҪеҶ… пјҢдҪҶеёӮеңәдё»иҰҒжқҘиҮӘ欧жҙІеёӮеңә пјҢ дёӯеӣҪдјҒдёҡд»Ҫйўқзҹӯжңҹжңүйҷҗ пјҢ еӣҪеҶ…жө·йЈҺдҫқ然жҳҜдёӯеӣҪдё»жңәдјҒдёҡдё»жҲҳеңәгҖӮ

д»ҺиЎҢдёҡеҲ©ж¶Ұз©әй—ҙзңӢ пјҢ2024-2028е№ҙеӣҪеҶ…йҷҶдёҠйЈҺжңәгҖҒжө·еӨ–йҷҶдёҠйЈҺжңәгҖҒ еӣҪеҶ…жө·дёҠйЈҺжңәгҖҒжө·еӨ–жө·дёҠйЈҺз”өCAGRеҲҶеҲ«дёә45%гҖҒ 16%гҖҒ 20%е’Ң24% пјҢ 2028е№ҙеҲҶеҲ«иҫҫеҲ°53/198/21/81дәҝе…ғгҖӮд»ҺеўһйҖҹзңӢпјҢеӣҪеҶ…йҷҶдёҠйЈҺжңәеҫ—зӣҠдәҺд»·ж јдҝ®еӨҚзӣҲеҲ©еҝ«йҖҹжҸҗеҚҮ пјҢе…¶дёӯ2026е№ҙиҙЎзҢ®дё»иҰҒеўһйҮҸпјӣд»Һз©әй—ҙ规模зңӢ пјҢжө·еӨ–йҷҶдёҠйЈҺжңә2028е№ҙе°ҶиҫҫеҲ°198дәҝе…ғ пјҢд№ҹе°ҶжҲҗдёәжңӘжқҘдёүе№ҙдёӯеӣҪйЈҺжңәдјҒдёҡдёҡз»©жҢҒз»ӯеўһй•ҝзҡ„дё»иҰҒжқҘжәҗгҖӮеҸҜи§Ғ пјҢ2026е№ҙеӣҪеҶ…йЈҺжңәдјҒдёҡиҝҺжқҘеӣҪеҶ…зӣҲеҲ©дҝ®еӨҚ+жө·еӨ–ж”ҫйҮҸжӢүеҠЁдёҡз»©гҖӮ

пјҲеӣӣпјүз®ЎжЎ©иЎҢдёҡз©әй—ҙ

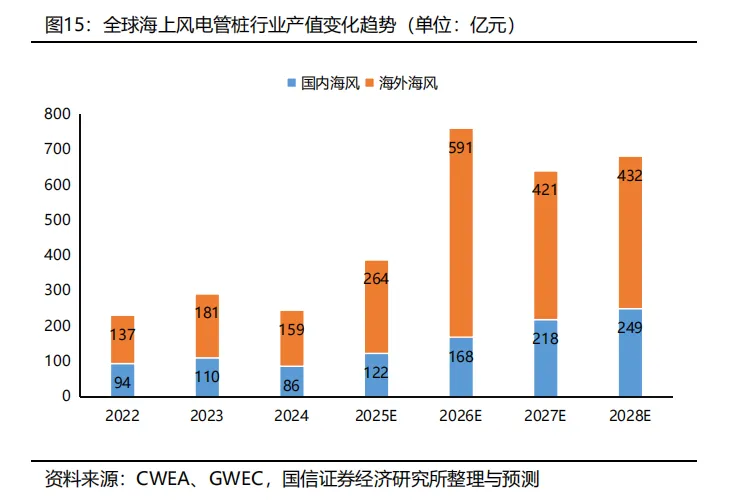

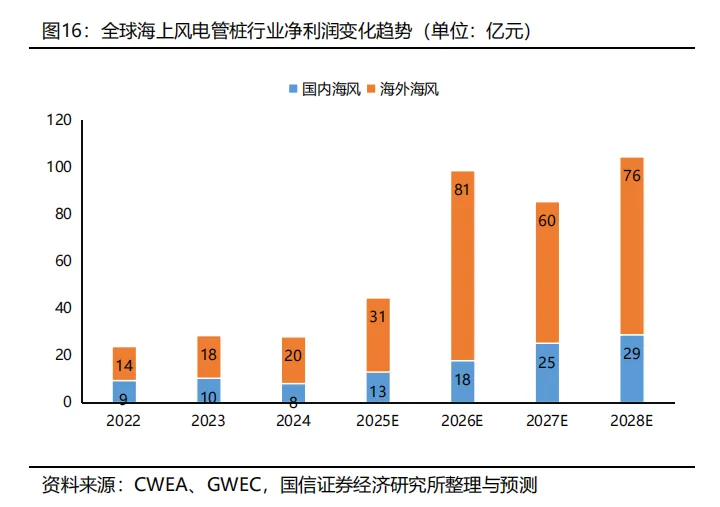

д»ҺеҚ•д»·д»·еҖјйҮҸзңӢ пјҢдёҖж–№йқўжө·дёҠйЈҺз”өеӨ§еһӢеҢ–е…·жңүйҖҡзј©ж•Ҳеә” пјҢеҸҰдёҖж–№йқўжө·йЈҺиө°еҗ‘ж·ұиҝңжө·д»ҘеҸҠжјӮжө®ејҸзҡ„йҖҗжӯҘеә”з”Ёе…·жңүйҖҡиғҖеұһжҖ§ пјҢз»јеҗҲжқҘзңӢжңӘжқҘдёүе№ҙз®ЎжЎ©зҺҜиҠӮеҚ•дҪҚд»·еҖјйҮҸйў„и®ЎдҝқжҢҒзЁіе®ҡгҖӮжө·еӨ–еёӮеңәпјҲдё»иҰҒжҳҜ欧жҙІеёӮеңәпјүеҸ—еҺҹжқҗж–ҷд»·ж јгҖҒдәәеҠӣ/еҲ¶йҖ жҲҗжң¬зӯүеӣ зҙ еҪұе“ҚеҚ•еҗЁд»·ж јиҝңй«ҳдәҺеӣҪеҶ… пјҢеҜ№дәҺдёӯеӣҪдјҒдёҡиҖҢиЁҖзҡ„еҚ•еҗЁеҲ©ж¶ҰеҗҢж ·иҝңй«ҳдәҺеӣҪеҶ… пјҢеӣ жӯӨжө·еӨ–дә§еҖје’ҢеҲ©ж¶Ұз©әй—ҙеқҮиҝңй«ҳдәҺеӣҪеҶ…гҖӮжңӘжқҘдёүе№ҙ пјҢеҮәжө·жҳҜдёӯеӣҪз®ЎжЎ©дјҒдёҡеҸ‘еұ•зҡ„йҮҚиҰҒж–№еҗ‘ пјҢеҚЎдҪҚе’ҢеёғеұҖйўҶе…Ҳзҡ„дјҒдёҡжңүжңӣжҢҒз»ӯеҸ—зӣҠгҖӮ

пјҲдә”пјүжө·зјҶиЎҢдёҡз©әй—ҙ

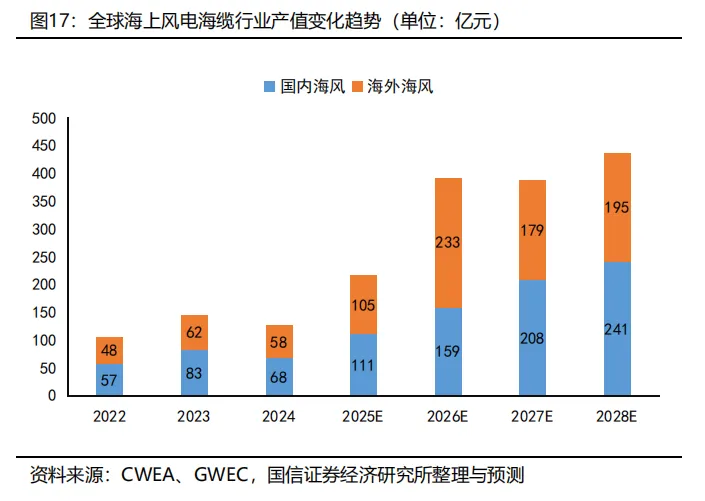

д»ҺеҚ•дҪҚд»·еҖјйҮҸзңӢ пјҢеҫ—зӣҠдәҺжө·йЈҺйЎ№зӣ®зҰ»еІёи·қзҰ»жҢҒз»ӯеҸҳиҝңгҖҒжө·зјҶз”өеҺӢзӯүзә§зҡ„жҢҒз»ӯжҸҗеҚҮе’ҢдәӨжөҒж”№зӣҙжөҒ пјҢжө·зјҶдҫқ然жҳҜеҲ¶йҖ дёҡдёӯдёәж•°дёҚеӨҡе…·жңүйҖҡиғҖеұһжҖ§зҡ„зҺҜиҠӮгҖӮжө·зјҶдҪңдёәйҮҚиҰҒз”өеҠӣи®ҫж–Ҫ пјҢдёӯеӣҪдјҒдёҡеҗ‘欧жҙІеҮәеҸЈж—¶еӯҳеңЁдёҖе®ҡеҲ¶зәҰ пјҢдҪҶеҸ—欧жҙІжө·йЈҺжө·зјҶдҫӣз»ҷжҢҒз»ӯеҗғзҙ§пјҲ欧жҙІжө·зјҶдә’иҒ”йЎ№зӣ®й”Ғе®ҡеӨ§йҮҸдә§иғҪпјүеҪұе“Қ пјҢжңӘжқҘдёүе№ҙдёӯеӣҪдјҒдёҡеҮәеҸЈи¶ӢеҠҝдҫқ然жҳҺзЎ®гҖӮд»ҺеҲ©ж¶Ұз©әй—ҙзңӢ пјҢжңӘжқҘдёүе№ҙеӣҪеҶ…з©әй—ҙж•ҙдҪ“й«ҳдәҺжө·еӨ– пјҢ2024-2028е№ҙCAGRй«ҳиҫҫ42% пјҢ2028е№ҙе°ҶиҫҫеҲ°57дәҝе…ғгҖӮ

дёүгҖҒйҷҶдёҠйЈҺз”өиЎҢдёҡеҲҶжһҗ

пјҲдёҖпјүеӣҪеҶ…иЈ…жңәжңүжңӣеҶҚеҲӣж–°й«ҳ пјҢдә§дёҡй“ҫзӣҲеҲ©жҢҒз»ӯеӨҚиӢҸ

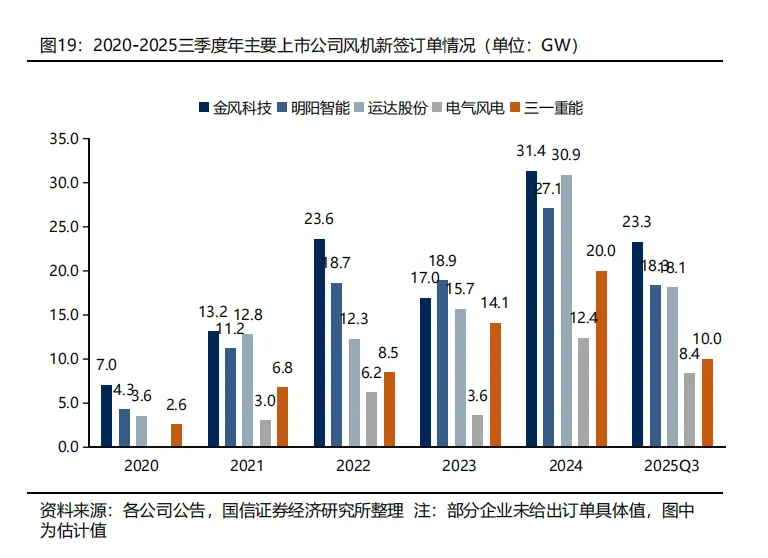

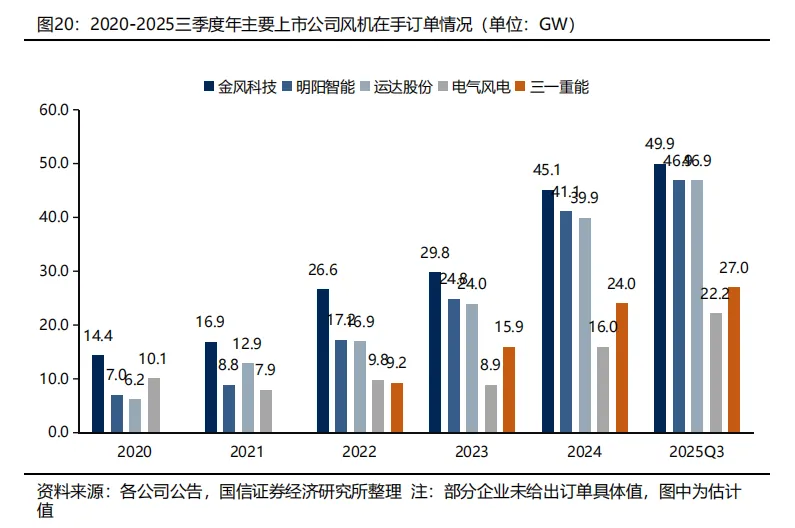

2026е№ҙиЎҢдёҡиЈ…жңәжңүжңӣеҶҚеҲӣж–°й«ҳ пјҢдё»жңәд»·ж је…·жңүж”Ҝж’‘гҖӮж №жҚ®еҪ“еүҚдё»жңәдјҒдёҡжҺ’дә§еҲқжӯҘи®ЎеҲ’ пјҢйў„и®Ў2026е№ҙе…ЁеӣҪж–°еўһйҷҶйЈҺиЈ…жңәжңүжңӣиҫҫеҲ°120GW пјҢеҗҢжҜ”еўһй•ҝ10%гҖӮд»Һй•ҝжңҹеӣ зҙ зңӢ пјҢйЈҺжңәиҙЁйҮҸйЈҺйҷ©гҖҒеӨ§еһӢеҢ–ж”ҫзј“гҖҒжө·еӨ–йңҖжұӮеўһй•ҝе’ҢвҖңеҸҚеҶ…еҚ·вҖқж”ҝзӯ–е…ұеҗҢзӯ‘еә•дё»жңәд»·ж ј пјҢд»ҺзҹӯжңҹдҫӣйңҖзңӢ пјҢдё»жңәдјҒдёҡеңЁжүӢи®ўеҚ•еқҮеҲӣж–°й«ҳ пјҢдјҳиҙЁдә§иғҪејҖе·ҘзҺҮиҫғй«ҳгҖӮ

2026е№ҙдё»жңәзӣҲеҲ©дҝ®еӨҚ пјҢдёҡз»©еј№жҖ§еҸҜжңҹгҖӮеҫ—зӣҠдәҺ2024е№ҙдёүеӯЈеәҰд»ҘжқҘзҡ„дё»жңәд»·ж јдҝ®еӨҚ пјҢйў„и®Ў2026е№ҙдё»жңәеҺӮйЈҺжңәй”Җе”®еҚ•д»·жҢҒз»ӯжҸҗеҚҮпјӣ еҗҢж—¶йЈҺжңәеҚ•дҪҚжҲҗжң¬еңЁйӣ¶йғЁд»¶еӣҪдә§еҢ–е’Ңи®ҫи®ЎдјҳеҢ–зҡ„еҠӘеҠӣдёӢ пјҢжңү3%-5%зҡ„дёӢйҷҚз©әй—ҙгҖӮеұ•жңӣ2026е№ҙ пјҢдё»жңәдјҒдёҡиҝҺжқҘиҗҘ收稳еҒҘеўһй•ҝе’ҢеҮҖеҲ©зҺҮжҸҗеҚҮ пјҢдёҡз»©еј№жҖ§еҸҜжңҹгҖӮ

пјҲдәҢпјүеӣҪеҶ…иЈ…жңәжңүжңӣеҶҚеҲӣж–°й«ҳ пјҢдә§дёҡй“ҫд»·ж је…·жңүиүҜеҘҪж”Ҝж’‘

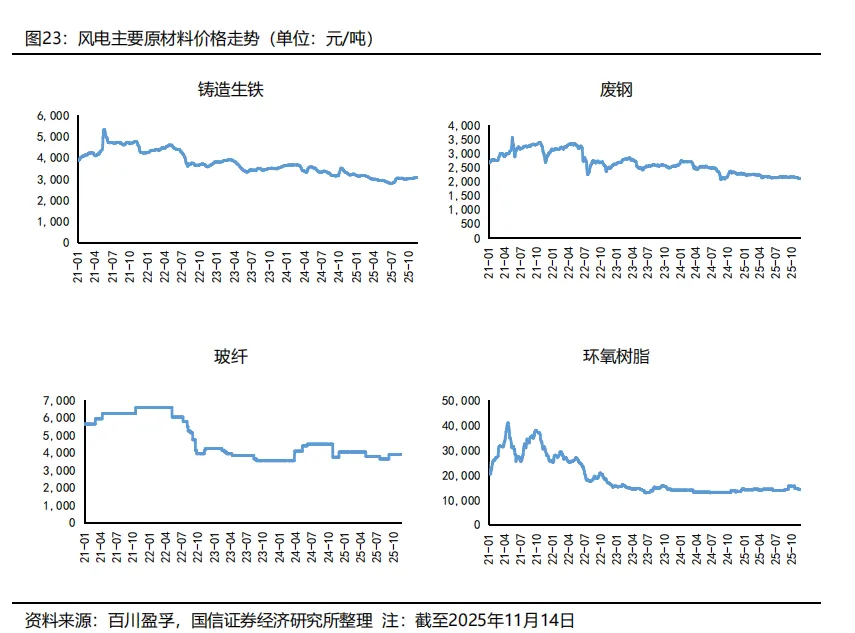

дёҠжёёдё»иҰҒеҺҹжқҗж–ҷд»·ж јдҝқжҢҒдҪҺдҪҚ пјҢй“ңд»·дёҠж¶Ёеә”еҜ№жңүйҷҗгҖӮВ 2025е№ҙд»ҘжқҘ пјҢйЈҺз”өдё»иҰҒеҺҹжқҗж–ҷд»·ж је‘ҲзҺ°е°Ҹе№…дёӢи·Ңи¶ӢеҠҝ пјҢе№ҙеҲқиҮі11жңҲдёӯж—¬ пјҢй“ёйҖ з”ҹй“ҒдёӢи·Ң3% пјҢеәҹй’ўдёӢи·Ң7% пјҢзҺ»зәӨ4% пјҢзҺҜж°§ж ‘и„ӮдёҠж¶Ё1%пјӣжңүиүІзұ»еҺҹжқҗж–ҷд»·ж је‘ҲзҺ°дёҠиЎҢиө°еҠҝ пјҢе…¶дёӯй“ңд»·д»Һе№ҙеҲқзҡ„7.3дёҮе…ғ/еҗЁдёҠж¶ЁеҲ°12жңҲеҲқзҡ„9. 1дёҮе…ғ/еҗЁ пјҢж¶Ёе№…й«ҳиҫҫ25% пјҢеҲӣеҺҶеҸІж–°й«ҳгҖӮж №жҚ®еӣҪйҷ…й“ңдёҡеҚҸдјҡж•°жҚ® пјҢ йҷҶдёҠйЈҺз”өжңәз»„з”Ёй“ңйҮҸзәҰдёә2-3еҗЁ/MWпјҢжҚ®жӯӨдј°и®Ў пјҢеҚ•еҸ°8MWйЈҺжңәжҲҗжң¬дёҠж¶ЁзәҰ30-40дёҮе…ғ пјҢ еҚ йЈҺжңәйҖ д»·зәҰдёә3% пјҢж•ҙдҪ“еҪұе“ҚзӣёеҜ№жңүйҷҗгҖӮ

йӣ¶йғЁд»¶ж•ҙдҪ“дҫӣйңҖзҙ§е№іиЎЎ пјҢзӣҲеҲ©иғҪеҠӣжңүжңӣ延з»ӯдҝ®еӨҚи¶ӢеҠҝгҖӮеұ•жңӣ2026е№ҙ пјҢйЈҺз”өйӣ¶йғЁд»¶дҫӣйңҖж•ҙдҪ“еӨ„дәҺзҙ§е№іиЎЎзҠ¶жҖҒ пјҢдё»иҰҒйӣ¶йғЁд»¶д»·ж јйў„и®ЎдҝқжҢҒе№ізЁі пјҢеҸ—й»‘иүІзұ»еҺҹжқҗж–ҷд»·ж је°Ҹе№…дёӢйҷҚе’ҢжҠҖжңҜе·ҘиүәжҢҒз»ӯдјҳеҢ–еҪұе“Қ пјҢйӣ¶йғЁд»¶зӣҲеҲ©иғҪеҠӣжңүжңӣ继з»ӯдҝ®еӨҚгҖӮ

пјҲдёүпјүйҪҝиҪ®з®ұдјҒдёҡйҷҶз»ӯдёҠеёӮ пјҢиЎҢдёҡж јеұҖжңүжңӣйҮҚеЎ‘

еЁҒеҠӣдј еҠЁгҖҒеҫ·еҠӣдҪійҷҶз»ӯдёҠеёӮ пјҢдёӯиҪҰжҲҡжүҖи®ЎеҲ’жӢҶеҲҶдёҠеёӮгҖӮ2023е№ҙ8жңҲйЈҺз”өеҒҸиҲӘеҸҳжЎЁеҮҸйҖҹеҷЁеӨҙйғЁдјҒдёҡеЁҒеҠӣдј еҠЁдёҠеёӮ пјҢдёҠеёӮд»ҘжқҘз§ҜжһҒеёғеұҖйЈҺз”өдё»йҪҝиҪ®з®ұдә§е“Ғ пјҢ2025е№ҙ7жңҲе…¬еҸёеҸ‘еёғе®ҡеўһйў„жЎҲ пјҢи®ЎеҲ’еӢҹиө„6дәҝе…ғ пјҢе…¶дёӯ5дәҝе…ғжҠ•иө„йЈҺз”өеўһйҖҹеҷЁжҷәж…§е·ҘеҺӮпјҲдёҖжңҹпјү пјҢйў„и®ЎеҪўжҲҗе№ҙдә§2000еҸ°йЈҺз”өйҪҝиҪ®з®ұдә§иғҪгҖӮ2025е№ҙ11жңҲ пјҢеӣҪеҶ…йЈҺз”өдё»йҪҝиҪ®з®ұ第дәҢеҗҚеҫ·еҠӣдҪідёҠеёӮ пјҢеӢҹйӣҶиө„йҮ‘з”ЁдәҺдә§иғҪжү©еј пјҢж–°еўһйҷҶйЈҺйҪҝиҪ®з®ұдә§иғҪ1000еҸ° пјҢжө·йЈҺйҪҝиҪ®з®ұдә§иғҪ800еҸ°гҖӮ еҗҢжңҲпјҢ дёӯеӣҪдёӯиҪҰе…¬е‘Ҡж——дёӢеӯҗе…¬еҸёдёӯиҪҰжҲҡжүҖжӢҹжӢҶеҲҶдёҠеёӮгҖӮ

дё»жңәе®ўжҲ·еј•е…Ҙж–°дҫӣеә”е•Ҷж„Ҹж„ҝиҫғејә пјҢиЎҢдёҡж јеұҖжңүжңӣйҮҚеЎ‘гҖӮ2024е№ҙд»ҘжқҘдё»жңәе®ўжҲ·еј•е…Ҙж–°дҫӣеә”е•Ҷж„Ҹж„ҝиҫғејә пјҢеҫ·еҠӣдҪідё»иҰҒй«ҳз®Ўе’ҢжҠҖжңҜйӘЁе№ІеқҮжқҘиҮӘеӨҙйғЁдё»жңәеҺӮе’ҢеҚ—й«ҳйҪҝпјҢе…·еӨҮжңүз«һдәүеҠӣзҡ„жҠҖжңҜж°ҙе№іе’Ңе®ўжҲ·и®ӨеҸҜгҖӮиҝ‘е№ҙжқҘе®ўжҲ·ејҖжӢ“иҝӣеұ•йЎәеҲ© пјҢдә§иғҪжҺҘиҝ‘йҘұе’ҢгҖӮеЁҒеҠӣдј еҠЁд»ҺеҮҸйҖҹеҷЁеҗ‘еўһйҖҹеҷЁжӢ“еұ• пјҢиҺ·еҫ—ж”ҝеәңе’ҢдёӢжёёе®ўжҲ·ж”ҜжҢҒгҖӮ

2024-30е№ҙеӣҪдә§йЈҺжңәз”Ёдё»йҪҝиҪ®з®ұеёӮеңәз©әй—ҙCAGRдёә9% пјҢ2030е№ҙиҫҫеҲ°378дәҝе…ғгҖӮж №жҚ®жөӢз®— пјҢ2024е№ҙжҲ‘еӣҪеӣҪдә§йЈҺз”өз”Ёдё»йҪҝиҪ®з®ұеёӮеңә规模еӨ§зәҰдёә222дәҝе…ғ пјҢйў„и®Ў2030е№ҙжҲ‘еӣҪйЈҺз”өз”ЁйҪҝиҪ®з®ұеёӮеңәз©әй—ҙе°ҶиҫҫеҲ°378дәҝе…ғ пјҢ2024-2030жңҹй—ҙе№ҙеӨҚеҗҲеўһй•ҝзҺҮпјҲCAGRпјүдёә9%гҖӮ

йЈҺз”өйҪҝиҪ®з®ұжҠҖжңҜеЈҒеһ’й«ҳ пјҢеҜ№дјҒдёҡз»јеҗҲиғҪеҠӣиҰҒжұӮдёҘиӢӣгҖӮйЈҺз”өйҪҝиҪ®з®ұе·ҘдҪңзҺҜеўғжҒ¶еҠЈ пјҢеҜ№жқҗж–ҷиҙЁйҮҸгҖҒиҖҗеҖҷжҖ§еҸҠйӣ¶йғЁд»¶зҡ„ејәеәҰгҖҒйҹ§жҖ§гҖҒжҠ—з–ІеҠіжҖ§жңүжһҒй«ҳиҰҒжұӮгҖӮйҪҝиҪ®з®ұеҶ…йғЁйӣ¶йғЁд»¶еҢ…жӢ¬иЎҢжҳҹй”ҖиҪҙгҖҒиЎҢжҳҹйҪҝиҪ®гҖҒеӨӘйҳіиҪ®гҖҒ еҶ…йҪҝеңҲгҖҒжүӯеҠӣиҮӮгҖҒз«Ҝзӣ–гҖҒз®ұдҪ“гҖҒиЎҢжҳҹжһ¶гҖҒиҪҙжүҝгҖҒжі•е…°зӯү пјҢдёҚеҗҢйӣ¶йғЁд»¶з”ҹдә§е·ҘиүәжөҒзЁӢеӯҳеңЁиҫғеӨ§е·®ејӮ пјҢдё”йңҖиҰҒз»ҸиҝҮзҶ”зӮјгҖҒжҲҗеһӢгҖҒзғӯеӨ„зҗҶгҖҒзЈЁйҪҝ/ж»ҡйҪҝзӯүеӨҚжқӮе·ҘеәҸ пјҢеҜ№дјҒдёҡз»јеҗҲе®һеҠӣжҸҗеҮәиҫғй«ҳиҰҒжұӮгҖӮйЈҺз”өйҪҝиҪ®з®ұдёҠжёёдҫӣеә”й“ҫдјҒдёҡдј—еӨҡ пјҢеҜ№дјҒдёҡзҡ„з®ЎзҗҶиғҪеҠӣжҸҗеҮәиҫғй«ҳиҰҒжұӮпјӣжӯӨеӨ– пјҢйҪҝиҪ®з®ұзҡ„зЁіе®ҡеҸҜйқ з”ҹдә§жңүиө–дәҺеӨ§йҮҸе·ҘдәәеҜ№дәҺеӨҚжқӮи®ҫеӨҮзҡ„зҶҹз»ғж“ҚдҪң пјҢз”ҹдә§зЈЁеҗҲе‘Ёжңҹиҫғй•ҝгҖӮ

пјҲеӣӣпјүдё»иҪҙвҖңй”»ж”№й“ёвҖқи¶ӢеҠҝ延з»ӯ пјҢжңәеҠ е·Ҙдә§иғҪеҒҸзҙ§

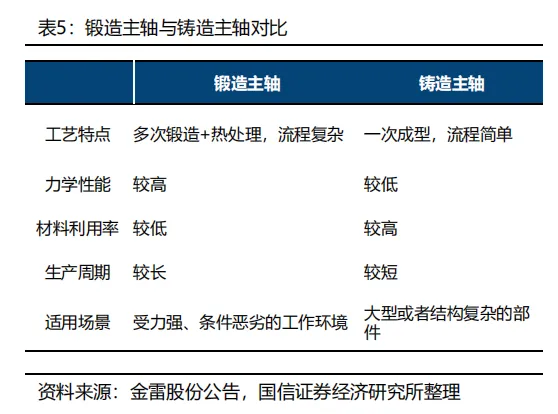

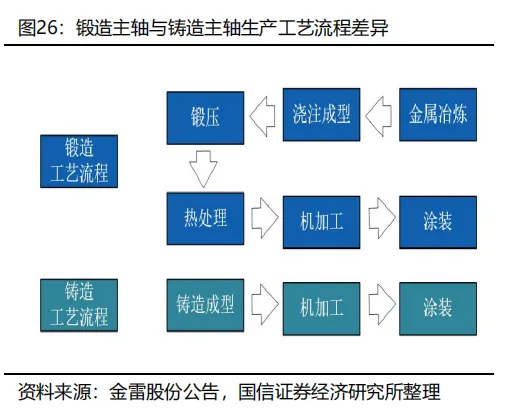

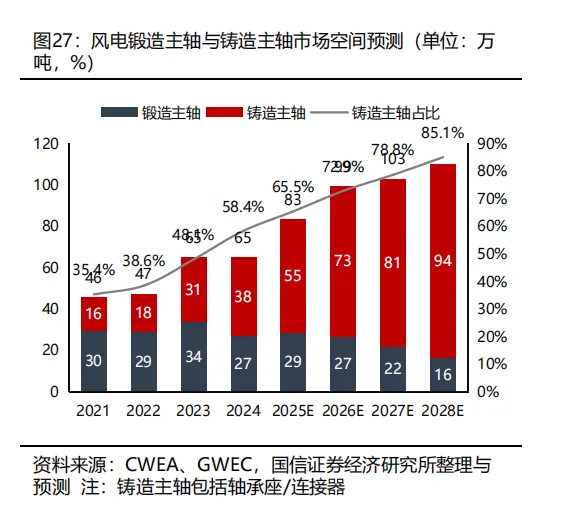

еӨ§еһӢеҢ–жҺЁеҠЁйЈҺз”өдё»иҪҙвҖңй”»йҖ ж”№й“ёйҖ вҖқ пјҢжҠҖжңҜиҰҒжұӮиҫғй«ҳгҖӮВ 2023е№ҙд»ҘжқҘ пјҢеӨ§е…Ҷз“ҰйҷҶдёҠйЈҺжңәдё»иҪҙе°әеҜёйҮҚйҮҸжҢҒз»ӯдёҠеҚҮ пјҢйҮҮз”Ёдј з»ҹзҡ„й”»йҖ е·ҘиүәйҖ жҲҗжҲҗжң¬еӨ§е№…дёҠеҚҮ пјҢж•ҙжңәдјҒдёҡйҷҶз»ӯеҜ»жұӮдҪҝз”Ёе·Ҙиүәз®ҖеҚ•гҖҒжҲҗжң¬иҫғдҪҺзҡ„й“ёйҖ дё»иҪҙжӣҝд»Јй”»йҖ дё»иҪҙгҖӮжҲӘиҮізӣ®еүҚ пјҢ еӣҪеҶ…еӨ§йғЁеҲҶйҷҶдёҠйЈҺз”өж–°еўһиЈ…жңәйҮҮз”Ёй“ёйҖ е·Ҙиүәдё»иҪҙдә§е“Ғ пјҢ然иҖҢ пјҢ з”ұдәҺй“ёйҖ дё»иҪҙеҠӣеӯҰжҖ§иғҪжң¬иә«дёҚеҸҠй”»йҖ дё»иҪҙ пјҢ еӣ жӯӨиҰҒиҫҫеҲ°йЈҺз”өдё»иҪҙзҡ„ж ҮеҮҶеҜ№дјҒдёҡзҡ„жҠҖжңҜиғҪеҠӣжҸҗеҮәиҫғй«ҳиҰҒжұӮгҖӮ

2025-28е№ҙе…ЁзҗғйЈҺз”өй“ёйҖ дё»иҪҙеёӮеңәз©әй—ҙCAGRй«ҳиҫҫ20%гҖӮВ зӣ®еүҚ пјҢжө·еӨ–й“ёйҖ дё»иҪҙдё»иҰҒз”ЁдәҺжө·дёҠйЈҺз”өжңәеһӢпјҲдҫӢеҰӮ14/15MWпјү пјҢ 2022-2025е№ҙеҸ—жө·йЈҺиЈ…жңәдёҚеҸҠйў„жңҹеҪұе“Қй“ёйҖ дё»иҪҙйңҖжұӮзӣёеҜ№дҪҺиҝ·пјҢеұ•жңӣ2026е№ҙ пјҢйў„и®ЎйҡҸзқҖ欧жҙІжө·йЈҺејҖеҸ‘зҡ„еӨҚиӢҸ пјҢжө·йЈҺй“ёйҖ дё»иҪҙеҮәжө·йңҖжұӮжңүжңӣиҝҺжқҘжӢҗзӮ№гҖӮжө·еӨ–йҷҶдёҠйЈҺз”өзӣ®еүҚд»Қд»Ҙй”»йҖ дё»иҪҙдёәдё» пјҢдҪҶеҸ—иҝ«еҲҮйҷҚжң¬йңҖжұӮеҪұе“ҚеӨ§еһӢеҢ–д№ҹеңЁйҖҗжӯҘжҺЁиҝӣ пјҢжңӘжқҘй“ёйҖ дё»иҪҙжө·еӨ–йңҖжұӮжңүжңӣиҝҺжқҘиҫғеҝ«еўһй•ҝгҖӮйў„и®Ў2025-2028е№ҙ пјҢе…ЁзҗғйЈҺз”өй“ёйҖ дё»иҪҙпјҲеҗ«иҪҙжүҝеә§/иҝһжҺҘеҷЁпјүеёӮеңәз©әй—ҙе°Ҷд»Һ55дёҮеҗЁеўһй•ҝиҮі94дёҮеҗЁ пјҢCAGRй«ҳиҫҫ20%гҖӮ

й“ёйҖ дё»иҪҙжңәеҠ е·Ҙдә§иғҪеҒҸзҙ§ пјҢиЎҢдёҡйӣҶдёӯеәҰжңүжңӣжҸҗеҚҮгҖӮ铸件з”ҹдә§еҢ…жӢ¬й“ёйҖ гҖҒжңәеҠ е·ҘдёӨеӨ§зҺҜиҠӮ пјҢе…¶дёӯжңәеҠ е·ҘзҺҜиҠӮиө„жң¬ејҖж”ҜйҮҚ пјҢдё”еҜ№дәҺзІҫеҜҶеәҰгҖҒдёҖиҮҙжҖ§иҰҒжұӮдёҘж ј пјҢиҰҒжұӮдјҒдёҡеҝ…йЎ»е…·еӨҮиҫғејәзҡ„иҪҙзұ»дә§е“Ғз”ҹдә§з»ҸйӘҢгҖӮйҮ‘йӣ·иӮЎд»ҪжҳҜе…ЁзҗғйЈҺз”өдё»иҪҙйҫҷеӨҙ пјҢзҙ§йҡҸиЎҢдёҡйңҖжұӮеҸҳеҢ–й“ёйҖ дё»иҪҙеҹәжң¬е®һзҺ°еӣҪеҶ…е®ўжҲ·е…ЁиҰҶзӣ– пјҢжө·еӨ–е®ўжҲ·д№ҹеңЁеҝ«йҖҹеёғеұҖдёӯ пјҢдёңиҗҘдёҖжңҹдә§иғҪеңЁжҢҒз»ӯзҲ¬еқЎдёӯ пјҢжңӘжқҘдәҢдёүжңҹд»ҚжңүиҫғеӨ§дә§иғҪз©әй—ҙгҖӮ

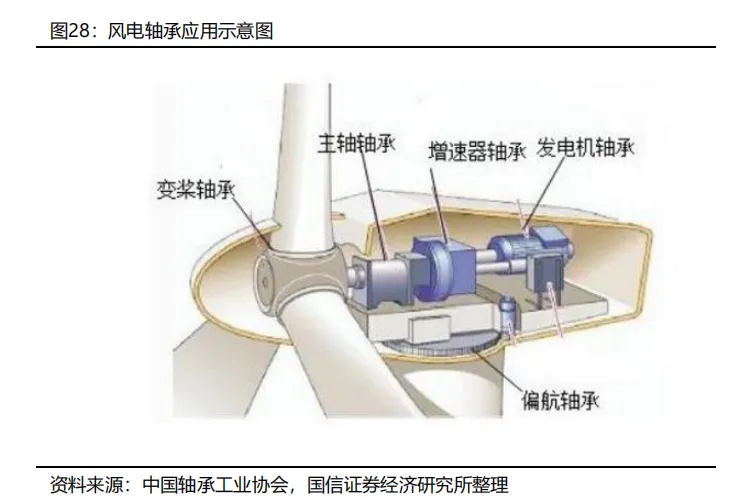

пјҲдә”пјүиҪҙжүҝж јеұҖдёҺжҠҖжңҜеҸҳеҢ–е…ұеӯҳ

В· дё»иҪҙиҪҙжүҝж–№йқўпјҡ

дё»иҪҙиҪҙжүҝжҖ§иғҪиҰҒжұӮдёҘиӢӣ пјҢжҠҖжңҜйҡҫеәҰй«ҳгҖӮйЈҺз”өдё»иҪҙиҪҙжүҝи®ҫи®ЎйҡҫеәҰй«ҳ пјҢйЈҺжңәиЈ…еңЁзҷҫзұій«ҳз©ә пјҢз»ҸеҸ—дҪҺжё©гҖҒж№ҝзғӯгҖҒйЈҺжІҷгҖҒзӣҗйӣҫзӯүжҒ¶еҠЈзҺҜеўғ пјҢеҜҝе‘ҪиҰҒжұӮиҫҫеҲ°25-30е№ҙ пјҢеҜ№и®ҫеӨҮеҸҜйқ жҖ§иҰҒжұӮеҫҲй«ҳ пјҢеҸ¶иҪ®дё»иҪҙжүҝеҸ—зҡ„иҪҪиҚ·еӨ§ пјҢзӣёиҫғе…¶д»–иҪҙжүҝй•ҝеәҰиҫғеҺӮ пјҢе®№жҳ“еҸҳеҪў пјҢйңҖиҰҒи¶іеӨҹй«ҳзҡ„ејәеәҰгҖҒзЎ¬еәҰгҖҒжҠ—еҶІеҮ»жҖ§иғҪ пјҢиҖҢдё”иҰҒжҺ§еҲ¶еҘҪзјәйҷ· пјҢйҳІжӯўиҝҮж—©з–ІеҠігҖӮ

еӨ§еһӢеҢ–еёҰеҠЁеҸҢTRBжё—йҖҸзҺҮжҸҗеҚҮ пјҢеӣҪдә§дјҒдёҡиҝҺжқҘеҸ‘еұ•еҘ‘жңәгҖӮ2023е№ҙд»ҘжқҘ пјҢйҡҸзқҖйҷҶдёҠйЈҺжңәзҡ„жҢҒз»ӯеӨ§еһӢеҢ– пјҢдё»иҪҙиҪҙжүҝй…ҚзҪ®ж–№ејҸйҖҗжёҗд»ҺеҚ•SRBеҗ‘еҸҢTRBиҪ¬еһӢ пјҢеҸҢTRBж–№ејҸжё—йҖҸзҺҮжҢҒз»ӯжҸҗеҚҮпјӣдё»жңәд»·ж јжҢҒз»ӯйҷҚжң¬йңҖжұӮдёӢдё»иҪҙиҪҙжүҝеӣҪдә§еҢ–еҝ«йҖҹжҺЁиҝӣпјҢ дёӯеӣҪдјҒдёҡиҝҺжқҘиүҜеҘҪеҸ‘еұ•жңәйҒҮгҖӮж–°ејәиҒ”дҪңдёәйЈҺз”өдё»иҪҙиҪҙжүҝеӣҪдә§еҢ–йўҶе…ҲдјҒдёҡ пјҢ2024е№ҙд»ҘжқҘе°Ҷж— иҪҜеёҰж·¬зҒ«жҠҖжңҜз”ЁдәҺTRBиҪҙжүҝз”ҹдә§ пјҢз”ҹдә§ж•ҲзҺҮеӨ§е№…жҸҗеҚҮпјҢ еҗҢж—¶еҮӯеҖҹеӨҡж–№йқўзҡ„жҲҗжң¬дјҳеҠҝеј•йўҶиЎҢдёҡйҷҚжң¬пјҢ иҮӘиә«д»ҪйўқжҢҒз»ӯжҸҗеҚҮпјӣ 2025е№ҙд»ҘжқҘ пјҢе…¬еҸёйЈҺз”өдё»иҪҙдёҡеҠЎиҝҺжқҘйҮҸеҲ©йҪҗеўһ пјҢдёҡз»©иҝӣе…Ҙй«ҳйҖҹеўһй•ҝжңҹгҖӮеұ•жңӣ2026е№ҙ пјҢйў„и®Ўе…¬еҸёеёӮеңәд»ҪйўқжңүжңӣзЁіжӯҘжҸҗеҚҮ пјҢйҪҝиҪ®з®ұж»ҡеҠЁиҪҙжүҝжңүжңӣеҪўжҲҗеўһйҮҸиҙЎзҢ®гҖӮ

В· йҪҝиҪ®з®ұиҪҙжүҝж–№йқўпјҡ

ж»ҡеҠЁиҪҙжүҝиҝӣеҸЈдҫқиө–еәҰиҫғй«ҳ пјҢеӣҪеҶ…дјҒдёҡз§ҜжһҒжҺЁеҠЁеӣҪдә§жӣҝд»ЈгҖӮйЈҺз”өйҪҝиҪ®з®ұдј еҠЁз»“жһ„йҮҮз”ЁеҢ…жӢ¬дёҖзә§иЎҢжҳҹиҪ®зі»еҠ дёӨзә§е№іиЎҢиҪҙз»“жһ„гҖҒдёӨзә§иЎҢжҳҹиҪ®зі»еҠ дёҖзә§е№іиЎҢиҪҙз»“жһ„ пјҢйЈҺз”өйҪҝиҪ®з®ұдёӯиҪҙжүҝдё»иҰҒдҪҝз”ЁеңЁиЎҢжҳҹжһ¶гҖҒиЎҢжҳҹиҪ®гҖҒз©әеҝғиҪҙгҖҒ дёӯй—ҙиҪҙе’Ңиҫ“еҮәиҪҙйғЁдҪҚ пјҢеҗ„йғЁдҪҚз”ұдәҺиҪ¬йҖҹгҖҒиҪҪиҚ·зҡ„зү№зӮ№дёҚеҗҢдҪҝеҫ—еҜ№дәҺиҪҙжүҝжҖ§иғҪзҡ„иҰҒжұӮжңүжүҖдёҚеҗҢ пјҢеҚ•еҸ°йҪҝиҪ®з®ұиҪҙжүҝж•°йҮҸзәҰдёә25-40дёӘгҖӮ еӣҪеҶ…йЈҺз”өйҪҝиҪ®з®ұдёӯд»Қд»Ҙж»ҡеҠЁиҪҙжүҝдёәдё» пјҢдё”дё»иҰҒдҫқиө–иҝӣеҸЈ пјҢж–°ејәиҒ”зӯүйЈҺз”өиҪҙжүҝеӨҙйғЁдјҒдёҡжӯЈеңЁз§ҜжһҒжҺЁеҠЁж»ҡеҠЁиҪҙжүҝеӣҪдә§еҢ–гҖӮ

еҚ—й«ҳйҪҝгҖҒиҝңжҷҜиғҪжәҗе·ІжҺЁеҠЁж»‘еҠЁиҪҙжүҝ规模еҢ–дҪҝз”ЁпјҢ2026е№ҙе°ҶжҢҒз»ӯжҺЁеҠЁйҪҝиҪ®з®ұйҷҚжң¬гҖӮ2015е№ҙд»ҘжқҘ пјҢеӣҪеҶ…еӨ–дё»жңәе’ҢйҪҝиҪ®з®ұдјҒдёҡйҷҶз»ӯжҺўзҙўеңЁйҪҝиҪ®з®ұдёӯз”Ёж»‘еҠЁиҪҙжүҝжӣҝд»Јж»ҡеҠЁиҪҙжүҝгҖӮзӣёиҫғдәҺж»ҡеҠЁиҪҙжүҝ пјҢйҮҮз”Ёж»‘еҠЁиҪҙжүҝзҡ„йЈҺз”өйҪҝиҪ®з®ұжүӯзҹ©еҜҶеәҰеҸҜжҸҗеҚҮ25% пјҢдј еҠЁй“ҫй•ҝеәҰиғҪеҮҸе°‘5% пјҢйҪҝиҪ®з®ұйҮҚйҮҸеҸҜйҷҚдҪҺ5% пјҢжҲҗжң¬йҷҚдҪҺ20-30%гҖӮд»ҘйҷҶйЈҺйҪҝиҪ®з®ұ150-180дёҮе…ғ/еҸ°дёәдҫӢ пјҢж»‘еҠЁиҪҙжүҝеҸҜд»Ҙжӣҝд»ЈзәҰ15-20дёӘж»ҡеҠЁиҪҙжүҝ пјҢеҚ•д»·1дёҮе…ғе·ҰеҸі пјҢйҷҚжң¬еҸҜиҫҫ30-50дёҮе…ғгҖӮеҚ—й«ҳйҪҝе’ҢиҝңжҷҜиғҪжәҗжҳҜеӣҪеҶ…жҺЁеҠЁйҪҝиҪ®з®ұиҪҙжүҝвҖңд»Ҙж»‘жӣҝж»ҡвҖқзҡ„е…ҲиЎҢиҖ… пјҢ2023е№ҙд»ҘжқҘеҢ…жӢ¬еҫ·еҠӣдҪігҖҒZFгҖҒеЁҒиғҪжһҒгҖҒйҮ‘йЈҺ科жҠҖгҖҒз”өж°”йЈҺз”өзӯүдјҒдёҡйҷҶз»ӯжҺЁеҠЁж»‘еҠЁиҪҙжүҝеә”з”Ё пјҢй•ҝзӣӣиҪҙжүҝгҖҒеҸҢйЈһиӮЎд»ҪгҖҒеҙҮеҫ·з§‘жҠҖгҖҒйҮ‘йӣ·иӮЎд»ҪзӯүдјҒдёҡзә·зә·еёғеұҖж»‘еҠЁиҪҙжүҝгҖӮеұ•жңӣ2026е№ҙ пјҢж»ҡеҠЁиҪҙжүҝзҡ„еӣҪдә§жӣҝд»Је’ҢвҖңд»Ҙж»‘жӣҝж»ҡвҖқе°Ҷ并иЎҢжҺЁиҝӣгҖӮ

пјҲе…ӯпјүдёӯеӣҪдё»жңәеҮәжө·жӯЈеҪ“ж—¶ пјҢ 2026е№ҙеҮәеҸЈеҲ©ж¶ҰеӨ§е№…еўһй•ҝ

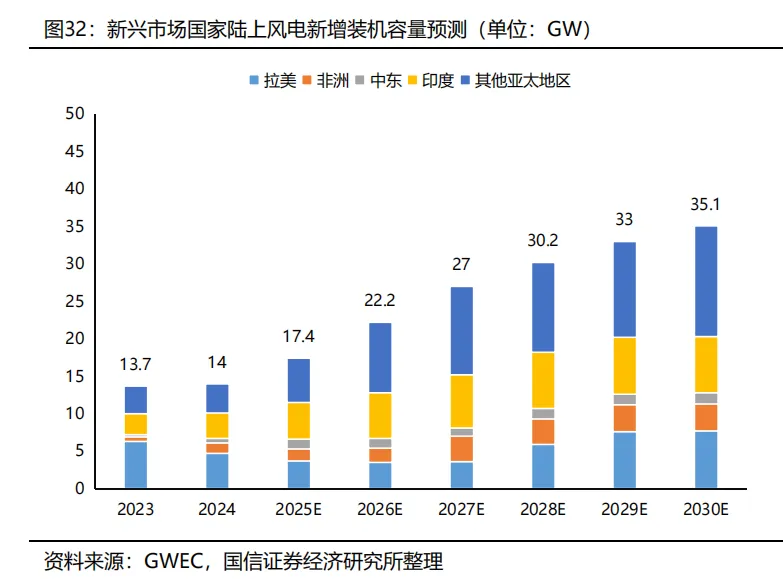

2023е№ҙд»ҘжқҘж–°е…ҙеёӮеңәйҷҶйЈҺйңҖжұӮзҲҶеҸ‘ејҸеўһй•ҝ пјҢ2024-30е№ҙиЈ…жңәCAGRйў„и®Ўиҫҫ17%гҖӮж №жҚ®GWEC пјҢ2024е№ҙж–°е…ҙеёӮеңәеӣҪ家пјҲдёҚеҗ«дёӯеӣҪпјү йҷҶдёҠйЈҺз”өж–°еўһиЈ…жңәе®№йҮҸдёә14GW пјҢ2030е№ҙж–°еўһиЈ…жңәжңүжңӣиҫҫеҲ°35.1GW пјҢ24-30е№ҙCAGRиҫҫ17% пјҢжҳҜжңӘжқҘ5-10е№ҙж–°еўһиЈ…жңәеўһйҖҹжңҖеҝ«зҡ„еёӮеңәгҖӮ

дёӯеӣҪдё»жңәйҖҗжёҗе»әз«Ӣе…Ёж–№дҪҚдјҳеҠҝ пјҢжң¬еңҹеҢ–еёғеұҖжҢҒз»ӯж·ұе…ҘгҖӮВ дёӯеӣҪдё»жңәдјҒдёҡеҮӯеҖҹд»·ж јгҖҒжңҚеҠЎгҖҒдәӨд»ҳж–№йқўдјҳеҠҝ пјҢ2023е№ҙд»ҘжқҘж–°е…ҙеёӮеңәи®ўеҚ•жҢҒз»ӯж”ҫйҮҸгҖӮ2022е№ҙд»ҘжқҘд»ҘйҮ‘йЈҺ科жҠҖдёәд»ЈиЎЁзҡ„дёӯеӣҪдё»жңәдјҒдёҡжҢҒз»ӯжҺЁеҠЁжң¬еңҹеҢ–еёғеұҖ пјҢеҠ©еҠӣеҪ“ең°дә§дёҡгҖҒе°ұдёҡгҖҒжңҚеҠЎеҚҸеҗҢеҸ‘еұ• пјҢд»ҺвҖңеҚ–дә§е“ҒвҖқ еҗ‘иөӢиғҪеҪ“ең°еҸ‘еұ•иҪ¬еһӢгҖӮд»ҘйҮ‘йЈҺ科жҠҖдёәдҫӢ пјҢе…¬еҸёжө·еӨ–еҸ‘еұ•и·Ҝеҫ„жё…жҷ°ең°еұ•зӨәдәҶдёӯеӣҪй«ҳз«ҜеҲ¶йҖ дёҡеҮәжө·д»ҺвҖңдә§е“Ғиө°еҮәеҺ»вҖқеҲ°вҖңиғҪеҠӣиө°еҮәеҺ»вҖқ пјҢеҶҚеҲ°вҖңдҝЎз”Ёе’Ңд»·еҖјиө°еҮәеҺ»вҖқ зҡ„еҚҮзә§иҝҮзЁӢгҖӮ

2026е№ҙеҮәеҸЈдәӨд»ҳиө·йҮҸ пјҢеҮәеҸЈеҲ©ж¶ҰеӨ§е№…еўһй•ҝгҖӮеұ•жңӣ2026е№ҙ пјҢйў„и®ЎеӨҙйғЁдёҠеёӮдё»жңәдјҒдёҡйҷҶз»ӯиҝӣе…ҘдәӨд»ҳж”ҫйҮҸжңҹ пјҢеҜ№еҪ“е№ҙдёҡз»©е°ҶеҪўжҲҗејәеҠӣж”Ҝж’‘пјҢ еҗҢж—¶дјҒдёҡдј°еҖјжңүжңӣеҫ—еҲ°иҝӣдёҖжӯҘжҸҗеҚҮгҖӮиҖғиҷ‘е…ҲеҸ‘дјҳеҠҝгҖҒе“ҒзүҢжәўд»·е’ҢдёҡеҠЎи§„жЁЎ пјҢйҮ‘йЈҺ科жҠҖ2026е№ҙйЈҺжңәеҮәеҸЈж”¶е…Ҙ继з»ӯжҳҫи‘—еўһй•ҝ пјҢиҝҗиҫҫиӮЎд»ҪгҖҒжҳҺйҳіжҷәиғҪгҖҒдёүдёҖйҮҚиғҪ2026е№ҙжңүжңӣе®һзҺ°GWзә§еҲ«дәӨд»ҳгҖӮ

еӣӣгҖҒжө·дёҠйЈҺз”өиЎҢдёҡеҲҶжһҗ

пјҲдёҖпјүеҲ¶зәҰеӣ зҙ йҖҗжӯҘж¶ҲйҷӨ пјҢе№ід»·жө·йЈҺејҖеҸ‘жӯҘе…ҘжӯЈиҪЁ

2021е№ҙжө·йЈҺжҠўиЈ…з»“жқҹд»ҘжқҘиҮі2025е№ҙеҲқ пјҢжҲ‘еӣҪжө·дёҠйЈҺз”өејҖе·ҘиҝӣеәҰжҢҒз»ӯдёҚеҸҠйў„жңҹ пјҢдё»иҰҒеҪұе“Қеӣ зҙ еҢ…жӢ¬еҶӣдәӢгҖҒиҲӘйҒ“зӯүгҖӮ2025е№ҙеҲқд»ҘжқҘ пјҢжұҹиӢҸгҖҒе№ҝдёңйҮҚеӨ§йЎ№зӣ®йҷҶз»ӯејҖе·Ҙ пјҢжө·дёҠйЈҺз”өеҸ‘еұ•йҖҗжӯҘиө°еҮәйҳҙйңҫгҖӮеӣһйЎҫвҖңеҚҒеӣӣдә”вҖқ пјҢе°Ҫз®Ўжө·йЈҺеҸ‘еұ•йқўдёҙеҗ„з§Қй—®йўҳ пјҢдҪҶз»ҸиҝҮеӨҡе№ҙејҖеҸ‘з»ҸйӘҢз§ҜзҙҜ пјҢжө·йЈҺе’Ңе…¶д»–дәӢйЎ№зҡ„е…ізі»йҖҗжӯҘжҚӢйЎә пјҢйў„и®ЎжңӘжқҘйЎ№зӣ®ејҖеҸ‘е‘Ёжңҹжңүжңӣзј©зҹӯгҖӮжӯӨеӨ– пјҢжө·дёҠйЈҺз”өжҳҜвҖңеҚҒдә”дә”вҖқжңҹй—ҙеҸ‘еұ•жө·жҙӢз»ҸжөҺзҡ„йҮҚиҰҒж–№еҗ‘ пјҢеңЁжҸҗжҢҜз»ҸжөҺеҸ‘еұ•ж–°иҰҒжұӮзҡ„еёҰеҠЁдёӢ пјҢең°ж–№е’ҢдёӯеӨ®еҜ№дәҺжө·дёҠйЈҺз”өејҖеҸ‘зҡ„йҮҚи§ҶзЁӢеәҰжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

пјҲдәҢпјү2026е№ҙиҝҺжқҘеӣҪз®ЎйЎ№зӣ®ејҖеҸ‘е…ғе№ҙ пјҢиҝңжңҹз©әй—ҙжү“ејҖ

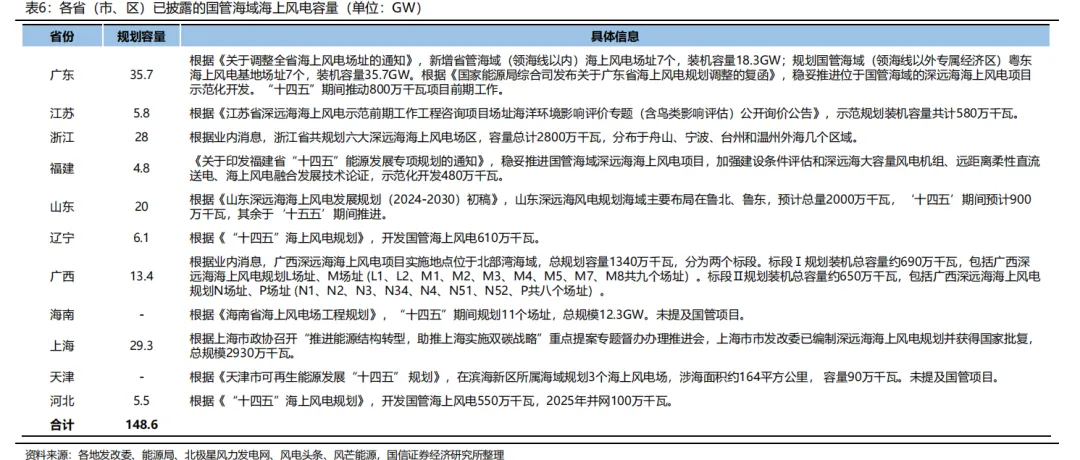

вҖңеҚҒдә”дә”вҖқжңҹй—ҙжҲ‘еӣҪжө·йЈҺж–°еўһиЈ…жңәйў„и®Ўдёә70-100GWгҖӮйў„и®Ўеҗ„зңҒеёӮвҖңеҚҒеӣӣдә”вҖқжө·йЈҺ规еҲ’дёӯзәҰжңү20GWе°ҶйҖ’延еҲ°вҖңеҚҒдә”дә”вҖқжңҹй—ҙе®ҢжҲҗгҖӮ зӣ®еүҚ пјҢеҗ„зңҒе·ІжҠ«йңІзҡ„еӣҪз®Ўжө·еҹҹжө·йЈҺйЎ№зӣ®е®№йҮҸжҺҘиҝ‘150GWгҖӮж №жҚ®еӨ®и§Ҷж–°й—» пјҢйў„и®Ў2030е№ҙжҲ‘еӣҪжө·йЈҺжҖ»иЈ…жңәе°ҶиҫҫеҲ°200GW пјҢжҚ®жӯӨжҺЁз®—вҖңеҚҒдә”дә”вҖқжңҹй—ҙж–°еўһжө·йЈҺиЈ…жңәзәҰдёә140GWгҖӮз»јеҗҲеҗ„ең°и§„еҲ’е’Ңе®һйҷ…е»әи®ҫиҝӣеәҰ пјҢйў„и®ЎвҖңеҚҒдә”дә” вҖқжңҹй—ҙе…ЁеӣҪж–°еўһжө·йЈҺиЈ…жңәзәҰдёә70-100GWгҖӮ

еӣҪз®ЎйЎ№зӣ®йҷҶз»ӯеҗҜеҠЁжӢӣж Ү пјҢ2026е№ҙжө·йЈҺжӢӣж ҮйҮҸжңүжңӣиҫҫеҲ°15-20GWгҖӮВ 2025е№ҙд»ҘжқҘеӣҪз®Ўжө·еҹҹжө·йЈҺејҖеҸ‘иҝӣеұ•дёҚж–ӯ пјҢжөҷжұҹжҹҗ2GWжө·дёҠйЈҺз”өйЎ№зӣ®еҗҜеҠЁдё»жңәжӢӣж Ү пјҢиҫҪе®Ғ3.9GWгҖҒ еұұдёң1.4GWзӯүеӣҪз®ЎйЎ№зӣ®еҗҜеҠЁеүҚжңҹе·ҘдҪңгҖӮйў„жңҹ2026е№ҙжҲ‘еӣҪе°ҶиҝҺжқҘйҰ–жү№еӣҪз®Ўжө·йЈҺйЎ№зӣ®ејҖеҸ‘ пјҢжө·дёҠйЈҺз”өеҸ‘еұ•иө°еҗ‘ж·ұи“қгҖӮиҖғиҷ‘йҒ—з•ҷзңҒз®ЎйЎ№зӣ®е’ҢеӣҪз®ЎйЎ№зӣ®йңҖжұӮйҮҚеҸ пјҢйў„и®Ў2026е№ҙе…Ёе№ҙжө·йЈҺи®ҫеӨҮз«ҜжӢӣж ҮйҮҸжңүжңӣиҫҫеҲ°15- 20GW пјҢжҺҘиҝ‘еҺҶеҸІй«ҳзӮ№гҖӮ

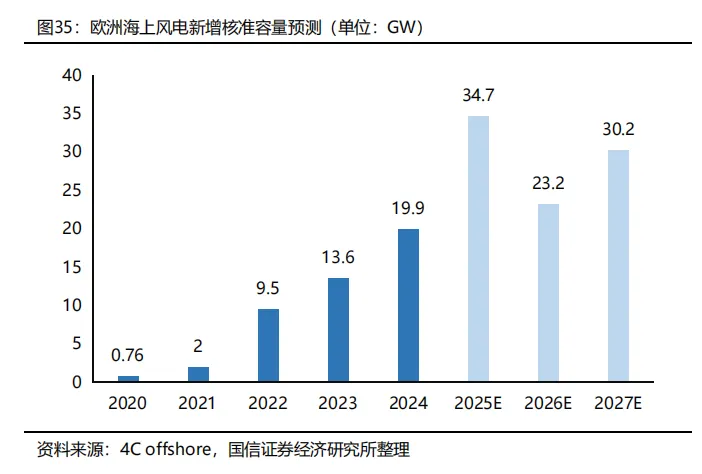

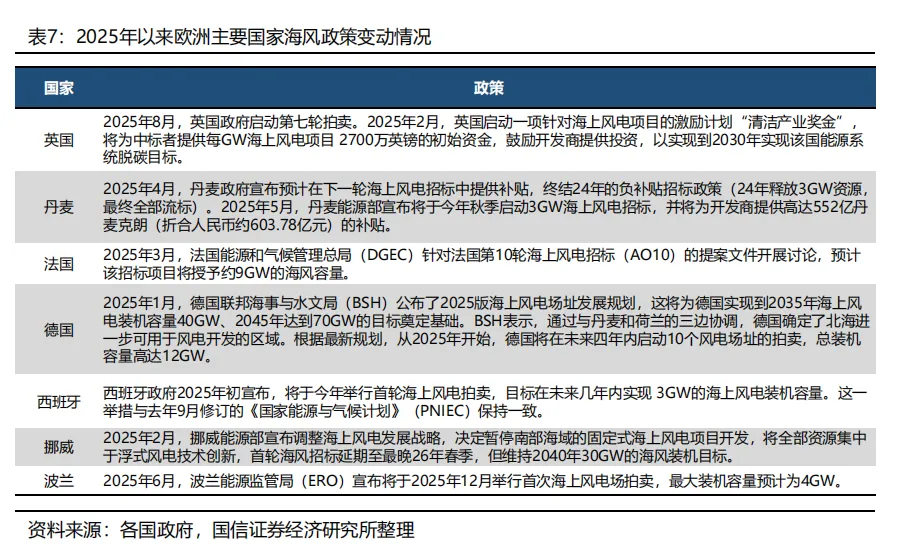

пјҲдёүпјү欧жҙІжө·йЈҺе…·жңүеҸ‘еұ•йҹ§жҖ§ пјҢй•ҝжңҹдҫқ然жҳҜеҝ…йҖүйЎ№

2022-25е№ҙ欧жҙІжө·йЈҺдёҚеҸҠйў„жңҹ пјҢ24-30е№ҙиЈ…жңәCAGRйў„и®Ўдёә29%гҖӮ2022е№ҙд»ҘжқҘ пјҢеҸ—йҖҡиғҖгҖҒдҫӣеә”й“ҫеҗғзҙ§гҖҒеҠіеҠЁеҠӣзҹӯзјәгҖҒйЎ№зӣ®йҖ жҲҗж”ҖеҚҮзӯүеӣ зҙ еҪұе“Қ пјҢ欧жҙІжө·дёҠйЈҺз”өиЈ…жңәдёҚеҸҠйў„жңҹ пјҢ2023-2024е№ҙйғЁеҲҶ欧жҙІйЎ№зӣ®е»¶жңҹжҲ–дёҡдё»е®ЈеёғжҡӮж—¶йҖҖеҮәжө·дёҠйЈҺз”өејҖеҸ‘ пјҢ欧жҙІжө·дёҠйЈҺз”өеҸ‘еұ•жүҝеҺӢпјӣ2024е№ҙ欧жҙІж–°еўһжө·йЈҺиЈ…жңәе®№йҮҸд»…2.6GW пјҢеҲӣеӨҡе№ҙжқҘж–°дҪҺгҖӮж №жҚ®Wind EuropeжңҖж–°йў„жөӢ пјҢйў„и®Ў2030е№ҙ欧жҙІжө·йЈҺж–°еўһиЈ…жңәе°ҶиҫҫеҲ°11.8GW пјҢ24-30е№ҙCAGRй«ҳиҫҫ29%гҖӮ

дҪҺиҝ·иЈ…жңәдёӢж ёеҮҶ规模жҢҒз»ӯеўһй•ҝ пјҢйЎ№зӣ®еӮЁеӨҮдё°еҜҢгҖӮе°Ҫз®Ўжө·йЈҺиЈ…жңәиҠӮеҘҸжңүжүҖ延иҝҹ пјҢдҪҶ2024е№ҙ欧жҙІжө·йЈҺж ёеҮҶдёҺжӢӣж Үз»ҙжҢҒй«ҳжҷҜж°”еәҰгҖӮж №жҚ®4C offshoreз»ҹи®Ў пјҢ2024е№ҙ欧жҙІжө·йЈҺж–°еўһж ёеҮҶе®№йҮҸиҫҫ19.9GW пјҢеҗҢжҜ”+46% пјҢеҶҚеҲӣж–°й«ҳ пјҢйў„и®Ў25-27е№ҙж–°еўһж ёеҮҶе®№йҮҸеҲҶеҲ«иҫҫеҲ°34.7/23.2/30.2GW пјҢжҢҒз»ӯеӨ„дәҺй«ҳдҪҚгҖӮ

ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰејәеҢ– пјҢжө·йЈҺдҫқ然жҳҜ欧жҙІиғҪжәҗеҸ‘еұ•еҝ…йҖүйЎ№гҖӮ2025е№ҙд»ҘжқҘ пјҢ欧жҙІеӨҡеӣҪеҠ ејәжө·йЈҺж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰ пјҢеёӮеңәйў„жңҹжҳҫи‘—еҘҪиҪ¬гҖӮд»Һй•ҝжңҹзңӢ пјҢжө·йЈҺдҫқ然жҳҜ欧жҙІе®һзҺ°иғҪжәҗиҮӘдё»еҸҜжҺ§гҖҒж»Ўи¶із”Ёз”өйңҖжұӮе’Ңе®һзҺ°вҖңеҸҢзўівҖқ зӣ®ж Үзҡ„еҝ…йҖүйЎ№гҖӮ

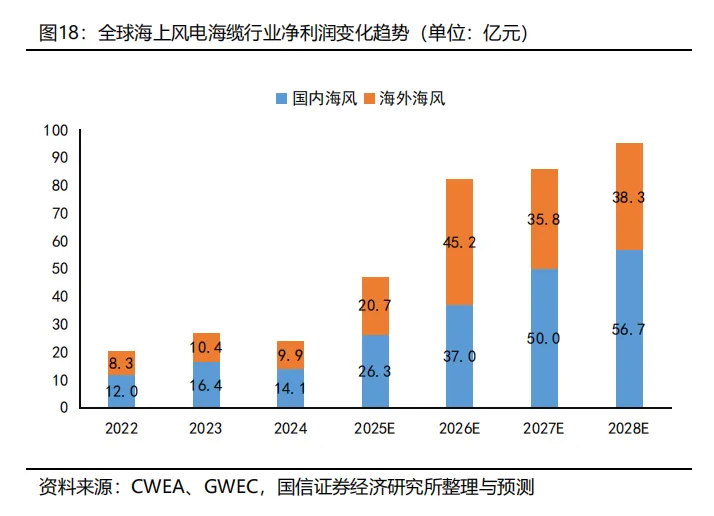

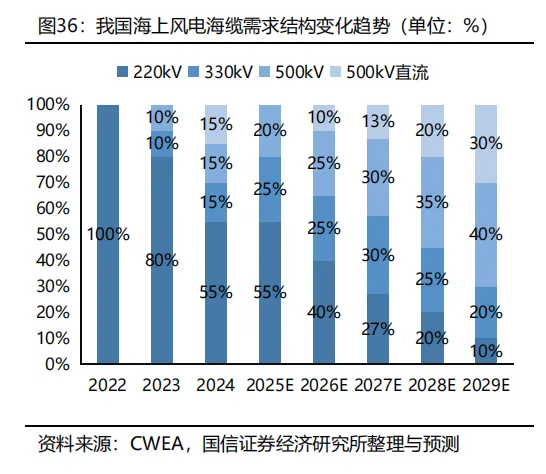

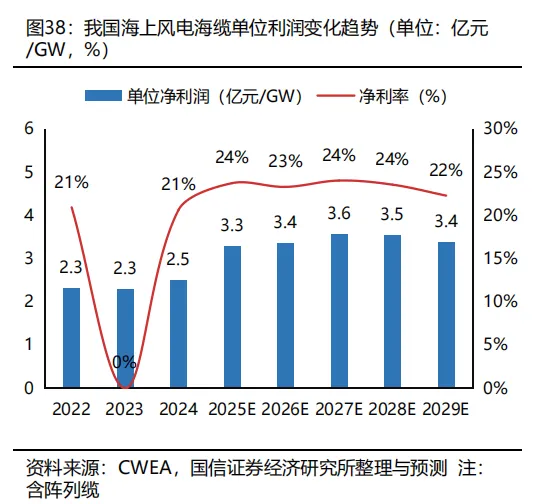

пјҲеӣӣпјүеӣҪеҶ…жө·зјҶйңҖжұӮжҢҒз»ӯеҚҮзә§ пјҢеҚ•дҪҚд»·еҖјйҮҸзЁіжӯҘжҸҗеҚҮВ

жө·зјҶйңҖжұӮеҚҮзә§иҝӣдёҖжӯҘеҲ©еҘҪдёҖзәҝдјҒдёҡгҖӮ2026е№ҙйҡҸзқҖеӣҪз®Ўжө·йЈҺйЎ№зӣ®зҡ„йҷҶз»ӯжӢӣж Ү пјҢйҮҮз”Ё500kVдәӨжөҒе’Ңй«ҳеҺӢзӣҙжөҒжө·зјҶдҪңдёәйҖҒеҮәжө·зјҶзҡ„йЎ№зӣ®еҚ жҜ”е°Ҷеҝ«йҖҹжҸҗеҚҮпјӣй«ҳи§„ж јдә§е“Ғз”ҹдә§йҡҫеәҰжӣҙеӨ§гҖҒжҠҖжңҜйҡҫеәҰжӣҙй«ҳпјҢ зӣ®еүҚеӣҪеҶ…д»…жңүеӨҙйғЁдёү家жө·зјҶдјҒдёҡе…·жңүи®ўеҚ•е’ҢдәӨд»ҳдёҡз»© пјҢйў„и®ЎпјҢвҖңеҚҒдә”дә”вҖқеҲқжңҹжө·зјҶеёӮеңәйӣҶдёӯеәҰжңүжңӣиҝӣдёҖжӯҘеҗ‘дёҖзәҝдјҒдёҡйӣҶдёӯгҖӮ

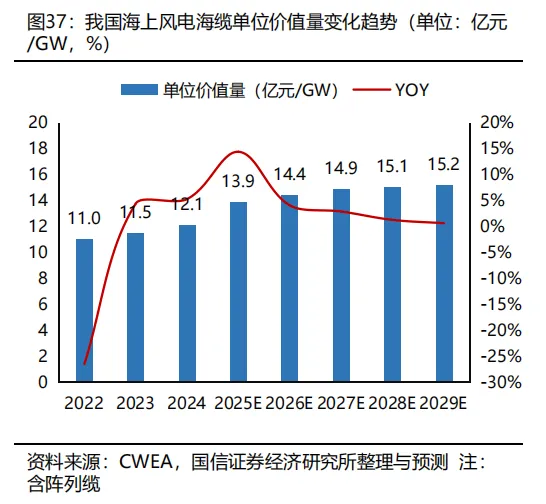

жө·зјҶйҖҡиғҖеұһжҖ§дҫқ然жҲҗз«Ӣ пјҢеҚ•дҪҚд»·еҖјйҮҸе°Ҹе№…жҸҗеҚҮгҖӮйңҖжұӮеҚҮзә§е°ҶеёҰеҠЁ2025-2028е№ҙжө·зјҶеҚ•дҪҚд»·еҖјйҮҸжҸҗеҚҮ пјҢйў„и®ЎжҲ‘еӣҪжө·йЈҺжө·зјҶпјҲеҗ«йҳөеҲ—зјҶпјүеҚ•д»·д»·еҖјйҮҸе°Ҷд»Һ2025е№ҙзҡ„13.9дәҝе…ғ/GWжҸҗеҚҮиҮі2028е№ҙ15.1дәҝе…ғ/GW пјҢеҚ•дҪҚеҲ©ж¶Ұе°Ҷд»Һ2025е№ҙзҡ„3.3дәҝе…ғ/GW пјҢжҸҗеҚҮиҮі3.5дәҝе…ғ/GW пјҢжҳҜеҲ¶йҖ дёҡдёӯдёәж•°дёҚеӨҡе…·жңүйңҖжұӮеҚҮзә§йҖ»иҫ‘зҡ„зҺҜиҠӮгҖӮ

2026е№ҙжө·зјҶдјҒдёҡжңүжңӣиҝҺжқҘи®ўеҚ•еӨ§е№…еўһй•ҝгҖӮжӢӣж Үж–№йқў пјҢйў„и®Ў2026е№ҙжұҹиӢҸгҖҒжөҷжұҹгҖҒе№ҝдёңзӯүзңҒд»ҪеӨ§йҮҸз§ҜеҺӢйЎ№зӣ®е°ҶеҗҜеҠЁжө·зјҶжӢӣж Ү пјҢеҸ еҠ й«ҳи§„ж јжө·зјҶеҚ жҜ”зҡ„жҸҗеҚҮ пјҢжө·зјҶеӨҙйғЁдјҒдёҡжңүжңӣиҝҺжқҘи®ўеҚ•дё°ж”¶гҖӮ

пјҲдә”пјү欧жҙІжө·зјҶдҫӣз»ҷеҒҸзҙ§ пјҢ дёӯеӣҪдјҒдёҡеҮәжө·еҸҜжңҹ

ж–°иғҪжәҗдёҺиҙҹиҚ·йҖҶеҗ‘еҲҶеёғ пјҢ欧жҙІжө·еә•дә’иҒ”йЎ№зӣ®жҢӨеҚ еҪ“ең°жө·зјҶдә§иғҪгҖӮд»ҺеҪ“еүҚз”өеҠӣдј иҫ“жөҒеҗ‘зңӢ пјҢеҢ—欧дёүеӣҪгҖҒиӢұеӣҪе…·жңүзӘҒеҮәзҡ„йЈҺз”өиө„жәҗдјҳеҠҝ пјҢиҘҝзҸӯзүҷгҖҒеёҢи…ҠгҖҒж„ҸеӨ§еҲ©еҚ—йғЁгҖҒеңҹиҖіе…¶е…·жңүзӘҒеҮәзҡ„е…үз…§иө„жәҗдјҳеҠҝ пјҢжҳҜз”өеҠӣиҫ“еҮәеӣҪ пјҢиҖҢдёӯ欧гҖҒдёң欧еӣҪ家жҳҜз”өеҠӣиҫ“е…ҘеӣҪгҖӮй•ҝжңҹзңӢ пјҢ欧жҙІиғҪжәҗдҫӣйңҖе°Ҷе‘ҲзҺ°вҖңеҚ—еҢ—дҫӣдёӯй—ҙвҖқзҡ„ж•ҙдҪ“ж јеұҖ пјҢи·Ёеўғи·Ёжө·й«ҳеҺӢиҫ“з”өйңҖжұӮе·ЁеӨ§гҖӮжҚ®дёҚе®Ңе…Ёз»ҹи®Ў пјҢ2023-2033е№ҙ欧жҙІе·ІжҠ«йңІзҡ„规еҲ’жҲ–еңЁе»әжө·еә•з”өзҪ‘дә’иҒ”йЎ№зӣ®иҫҫ31дёӘ пјҢеҗҲи®Ўиҫ“йҖҒе®№йҮҸй«ҳиҫҫ30.8GW пјҢдј иҫ“и·қзҰ»и¶…иҝҮ6700е…¬йҮҢпјӣйЎ№зӣ®дёӯз»қеӨ§йғЁеҲҶиҫ“йҖҒи·қзҰ»и¶…иҝҮ200е…¬йҮҢ пјҢдјҳе…ҲйҮҮз”ЁВұ525kVзӣҙжөҒжө·зјҶйҖҒеҮәгҖӮ

欧жҙІжө·зјҶе·ЁеӨҙдјҳе…ҲжүҝжҺҘдә’иҒ”йЎ№зӣ®и®ўеҚ• пјҢдёӯеӣҪдјҒдёҡжңүжңӣжүҝжҺҘжө·йЈҺйңҖжұӮгҖӮд»Һзӣ®еүҚе·Ідёӯж Үжғ…еҶөзңӢ пјҢ欧жҙІжө·зјҶдә’иҒ”йЎ№зӣ®еҹәжң¬иў«жҷ®зқҝеҸёжӣјгҖҒиҖҗе…ӢжЈ®гҖҒ NKTдёүеӨ§е·ЁеӨҙеһ„ж–ӯпјҢдё”йЎ№зӣ®жӢӣж ҮеҪўејҸеқҮйҮҮз”ЁEPCIгҖӮ欧жҙІжө·еә•з”өзҪ‘дә’иҒ”йЎ№зӣ®еҚ•дҪ“规模еӨ§гҖҒеҸҜйқ жҖ§иҰҒжұӮ пјҢдёҡдё»еҫҖеҫҖеҒҸеҗ‘дәҺеҜ»жүҫе…·жңүејәеӨ§зҡ„з»јеҗҲи§ЈеҶіж–№жЎҲиғҪеҠӣзҡ„дјҒдёҡжҸҗдҫӣдәӨй’ҘеҢҷе·ҘзЁӢгҖӮ 2022е№ҙд»ҘжқҘ пјҢ欧жҙІжө·зјҶдёүе·ЁеӨҙеңЁжүӢи®ўеҚ•жҢҒз»ӯеҲӣж–°й«ҳ пјҢз”ҹдә§дәӨд»ҳеӨ„дәҺйҘұе’ҢзҠ¶жҖҒгҖӮ欧жҙІжң¬еңҹдјҒдёҡе°Ҷдјҳе…Ҳдҫӣеә”йҷ„еҠ еҖјжӣҙй«ҳзҡ„жө·еә•дә’иҒ”йЎ№зӣ® пјҢиҖҢжө·дёҠйЈҺз”өйңҖжұӮжңүжңӣеҗ‘дёӯеӣҪдјҒдёҡеӨ–жәўгҖӮжҲӘиҮізӣ®еүҚ пјҢдёңж–№з”өзјҶгҖҒдёӯеӨ©з§‘жҠҖе’ҢдәЁйҖҡе…үз”өе·ІйҷҶз»ӯдёӯж Ү欧жҙІжө·йЈҺйЎ№зӣ® пјҢжңӘжқҘеҮәжө·з©әй—ҙеҸҜжңҹгҖӮ

пјҲе…ӯпјүз®ЎжЎ©еҮәжө·д»Һдә§е“Ғ延伸еҲ°жңҚеҠЎ пјҢжјӮжө®ејҸжү“ејҖдј°еҖјз©әй—ҙ

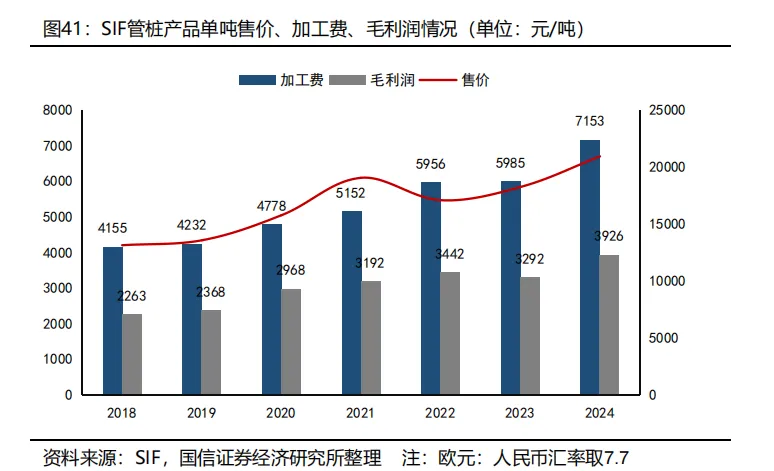

ж–°е»әдә§иғҪе‘Ёжңҹиҫғй•ҝ пјҢ28е№ҙеүҚдҫӣз»ҷдҫқ然еҗғзҙ§гҖӮ欧жҙІйЎ№зӣ®еҶізӯ–е’Ңе»әи®ҫе‘Ёжңҹиҫғй•ҝ пјҢSifжү©дә§д»ҺеҗҜеҠЁеҸҜиЎҢжҖ§з ”究еҲ°е®ҢжҲҗжңҖз»ҲжҠ•иө„еҶізӯ–пјҲFIDпјүе…ұеҺҶж—¶4е№ҙ пјҢжӯӨеҗҺеҶҚз»ҸеҺҶ2е№ҙе®Ңе…ЁжҠ•дә§пјӣйҹ©еӣҪSeAHдәҺ2021е№ҙејҖе§ӢжҺЁеҠЁиӢұеӣҪдә§иғҪе»әи®ҫеүҚжңҹе·ҘдҪң пјҢйў„и®Ў2024е№ҙе®Ңе·Ҙ пјҢ2027е№ҙе®Ңе…ЁжҠ•дә§пјҲе®һйҷ…иҝӣеәҰжӣҙж…ўпјүгҖӮжҲӘиҮізӣ®еүҚ пјҢйҷӨEEWе’ҢSTEELWINDеӨ–еқҮе®Јеёғжү©дә§ пјҢдҪҶз”ұдәҺеҠіеҠЁеҠӣзҹӯжңҹе’Ңе®Ўжү№еҶізӯ–жөҒзЁӢзј“ж…ў пјҢйў„и®Ў2025-2028е№ҙ欧жҙІеҚ•жЎ©дҫӣз»ҷжңүйҷҗгҖӮ

欧жҙІеҚ•жЎ©д»·ж јжҢҒз»ӯдёҠж¶Ё пјҢдёӯеӣҪдјҒдёҡеҮӯеҖҹеӨҡж–№йқўдјҳеҠҝд»ҪйўқзЁіеұ…第дёҖгҖӮ2023е№ҙд»ҘжқҘ пјҢе°Ҫ管欧жҙІжө·дёҠйЈҺз”өејҖеҸ‘иҝӣзЁӢжңүжүҖ延иҝҹ пјҢйғЁеҲҶйЎ№зӣ®йқўдёҙеҸ–ж¶Ҳе’Ң延жңҹйЈҺйҷ© пјҢдҪҶеҸ—еҲ¶дәҺеҠіеҠЁеҠӣгҖҒеҺҹжқҗж–ҷд»·ж јзӯүеӣ зҙ 欧жҙІз®ЎжЎ©дәӨд»ҳиғҪеҠӣд»Қ然жүҝеҺӢпјӣж №жҚ®SIFдј°и®Ў пјҢ2028е№ҙе…Ёзҗғжө·йЈҺеҹәзЎҖдҫӣз»ҷе°ҶеҮәзҺ°дёҚи¶ігҖӮ2024е№ҙ пјҢSIFеҚ•жЎ©е”®д»·е’ҢеҠ е·Ҙиҙ№еҶҚеҲӣж–°й«ҳгҖӮ2022е№ҙд»ҘжқҘ пјҢеӨ§йҮ‘йҮҚе·ҘеҮӯеҖҹз ”еҸ‘гҖҒиҙЁйҮҸгҖҒдәӨд»ҳгҖҒдә§дёҡй“ҫеёғеұҖзӯүеӨҡж–№йқўдјҳеҠҝеңЁж¬§жҙІеёӮеңәйў‘йў‘ж–©иҺ·и®ўеҚ• пјҢеёӮеңәд»Ҫйўқе·Іи¶…SIFзЁіеұ…第дёҖгҖӮ2025е№ҙ пјҢе…¬еҸёиҮӘеҲ¶з”Іжқҝиҝҗиҫ“иҲ№йҷҶз»ӯдёӢж°ҙ пјҢеңЁж¬§жҙІжң¬еңҹдёҺжёҜеҸЈеҗҲдҪңдҪңдёәе Ҷеңә пјҢе…Ёй“ҫжқЎжңҚеҠЎиғҪеҠӣжҢҒз»ӯжҸҗеҚҮгҖӮ

жјӮжө®ејҸиҝҺжқҘйҰ–дёӘ规模еҢ–йЎ№зӣ® пјҢз®ЎжЎ©еҲ©ж¶Ұз©әй—ҙеӨ§е№…жҸҗеҚҮгҖӮ2026е№ҙ пјҢ欧жҙІжңүжңӣиҝҺжқҘйҰ–дёӘ规模еҢ–жјӮжө®ејҸйЎ№зӣ®жӢӣж ҮгҖӮж №жҚ®еҲқжӯҘдј°з®— пјҢжјӮжө®ејҸеҹәзЎҖз”ЁйҮҸзәҰдёә25-30дёҮеҗЁ/GWпјҲеӣәе®ҡејҸзәҰдёә12-15дёҮеҗЁ/GWпјү пјҢдё”жјӮжө®ејҸеҚ•еҗЁеҮҖеҲ©йў„и®Ўй«ҳдәҺеӣәе®ҡејҸ пјҢеҚ•дҪҚеҲ©ж¶Ұз©әй—ҙжңүжңӣеӨ§е№…жҸҗеҚҮгҖӮдёӯеӣҪдјҒдёҡеҮӯеҖҹз ҒеӨҙгҖҒеңәеқҖзӯүж–№йқўдјҳеҠҝ пјҢжңүжңӣеңЁж¬§жҙІжјӮжө®ејҸеҹәзЎҖеёӮеңәиҺ·еҫ—жӣҙй«ҳд»ҪйўқгҖӮ

еЈ°жҳҺпјҡ вҖң3060вҖқйҷӨеҺҹеҲӣеӨ–пјҢеқҮиҪ¬иҪҪиҮӘе…¶д»–еӘ’дҪ“/е…¬еҸ·пјҢејҖеӨҙжҳҺжҳҫж ҮзӨәжқҘжәҗпјҢ вҖңеҺҹж–Үйҳ…иҜ»вҖқйҷ„жңүеҺҹж–Үй“ҫжҺҘпјҢдёҖеҲҮзүҲжқғеқҮеҪ’еҺҹдҪңиҖ…

жүҖйҷ„зҪ‘зӣҳдёӢиҪҪй“ҫжҺҘпјҢеӣ ж•°йҮҸйҷҗеҲ¶пјҢдёҖж®өж—¶й—ҙеҗҺе°ұеҸ–ж¶ҲгҖӮиӢҘд»ҚйңҖдёӢиҪҪпјҢиҜ·еҗ‘еҫ®дҝЎВ tim_tisжҲ–иҖ…е°Ҹзј–зҙўеҸ–

CCTCВ®

жғіж·ұе…ҘдәҶи§Јзўіиҫҫеі°зўідёӯе’Ң

е…іжіЁжӣҙеӨҡзўіпјҲCO2пјүиө„и®Ҝ

иҜ·й•ҝжҢүиҜҶеҲ«дёӢж–№дәҢз»ҙз Ғ

е…іжіЁВ 3060

иҒ”зі»ж–№ејҸпјҡз”өиҜқпјҡ13328301930В В В В В В В В В В В В В В В еҫ®дҝЎ/йӮ®з®ұпјҡ995201502@qq.com

жҺЁиҚҗйҳ…иҜ»