你猜现在中国移动最不想赚的钱是什么?

不是你每个月交的58块、98块话费,也不是办宽带的年费,甚至你以为它靠5G套餐躺着赚钱,其实那只是移动早就想慢慢丢掉的“旧饭碗”。

但怪就怪在这里,移动利润明明跌了,那帮搞投资的反倒偷偷往里冲。

很多小伙伴会惊呼,这不合理啊?利润跌了不应该慌吗?直到我看完2026年Q1的财报,才发现一个被所有人忽略的真相,中国移动早就偷偷换了“印钞机”,而这个新引擎,可能会撑起它下一个十年的增长。

花3分钟看完这篇,你不仅能看懂移动的转型,还能get到一个普通人也能看懂的科技风口,以后跟人聊起移动,你比别人多懂一层核心逻辑。

先跟大家坦白,我第一眼看到移动财报的时候,也差点被绕进去。

当时我扫到利润那栏,心里想,坏了,地主老财也扛不住了啊!利润居然跌了4.2%。但我随手往下翻了一页,看到现金流那栏,赶紧揉了揉眼睛,反复看了两遍,714亿,同比涨了128%。这哪是转型期公司该有的现金流?这分明是印钞机在加速啊。

【❗️业绩亮点:现金流暴增128.1%】

利润跌了,现金反而多了一倍还多?那么钱是从哪来的?

感觉这不符合常理啊?我抱着这个疑问,一页一页往后翻,翻到第7页的时候,突然停住了,等等,这里有个数不对。我又倒回去看了前三页,才反应过来:我一开始完全想反了。

我打个比方,移动现在就像职场白领的您,一边还在干老本行,能保证基本收入,另一边偷偷搞了个副业,副业收入已经悄悄超过老本行,就是暂时还没完全稳定,所以整体看起来“没赚多少”。

这里我先跟大家说清楚,所有数据都来自中国移动4月20日官方发布的2026年一季度业绩报告,没有任何虚构,也不玩虚的,全是实锤。

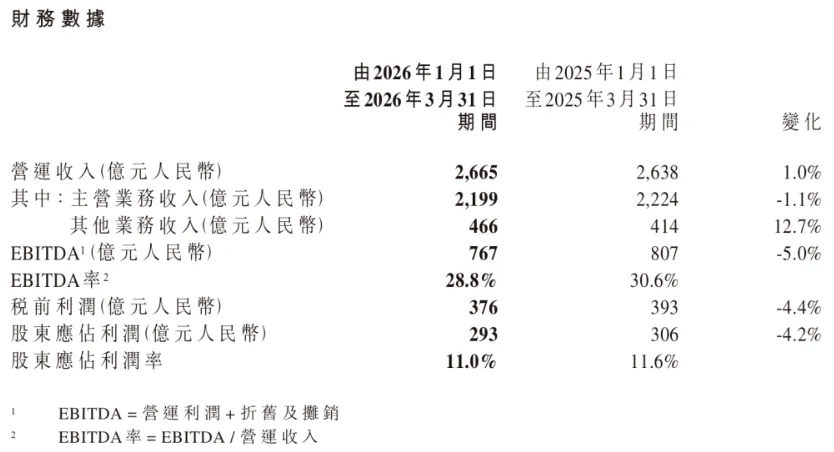

4月20日,中国移动发布2026年一季度业绩报告。一季度,中国移动实现营业收入2665亿元,同比增长1.0%。其中,主营业务收入为2199亿元,同比下降1.1%;其他业务收入为466亿元,同比增长12.7%。

人民邮电报

来,咱们先扒一扒移动的“旧饭碗”,就是咱一直说的打电话、卖流量、办宽带这些,咱们每天都接触的业务。这部分,确实降了,不过幅度不多,才1.1%。但关键是,为什么会降?

为什么降?其实你自己就能感受到。现在有了微信,谁还天天打电话、发短信?流量套餐越来越便宜,甚至很多手机卡直接送个几十个G的流量,移动靠这个赚钱,越来越难了。

但真正让我眼前一亮的,是它的“新饭碗”,也就是财报里说的“其他业务”。

【❗️其他业务暴涨12.7%】

你可能会说,12.7%也不算特别高啊?但你不知道的是,这部分业务的增长,几乎全靠两个“隐形引擎”撑着,而这两个引擎,就是移动业务调整,偷偷更换的“新印钞机”。

第一个引擎,就是算力网络。

我知道很多人一听到“算力网络”就头大,觉得是高大上的技术术语,听不懂。别急,我用一个你每天都能遇到的场景,给你讲得明明白白。

你想象一下,你家楼下开了一家小奶茶店,想做一个AI点单系统,不用雇收银员,顾客自己就能扫码点单、支付。但如果它自己买服务器、装系统,至少要花几百万,还得雇人维护,小老板根本扛不住。

现在它不用这么麻烦,直接找中国移动,租一套“算力服务”,就像你家里不自己发电,而是交电费用国家电网的电一样,用多少付多少,成本一下子就降下来了。

说白了,这就是移动的算力网络,跟你家里交电费一个意思,用多少付多少,省事又省钱。

而且不只是小奶茶店,医院做影像分析、城市搞交通调度、甚至你手机里的语音助手,背后都可能跑在移动的算力上。移动就像开了一个“超级发电站”,谁需要算力,就给谁供电,赚的就是“电费钱”。

还记得吗?移动以前就是个“管道工”,只负责铺网线、收话费,你交多少钱,它给你多少流量,多一步都不做。现在它摇身一变,成了“包工头”:你只要说“我要一个AI点单系统”,它连算力带软件全给你搞定,从卖苦力到卖方案,这身价可不一样了。这个“包工头”的生意,一季度做得有多火?

根据券商基于官方财报的拆分测算,算力网络一季度的收入,差不多有160多亿,占了“其他业务”的三分之一还多,而且增速快得吓人,几乎是行业平均增速的4倍。

更厉害的是,移动在算力上的布局,早就不是临时起意。你可能不知道,两年前,移动的智算集群才20多EFLOPS,现在已经92.5了,这个速度,比摩尔定律还猛。它现在建成的这个超级大“算力机房”,能实现“城里面用算力,1毫秒就能响应;全省范围内用,5毫秒就够;全国范围内用,20毫秒也能搞定”。

现在AI行业这么火,不管是大公司做模型训练,还是小公司做AI应用,都需要大量算力。移动刚好踩中了这个风口,相当于在风口上建了一个“加油站”,来往的车都得在这加油,你说它能不赚钱吗?

而移动的第二个“新印钞机”,就是移动云。

以前我们提起云服务,想到的都是阿里云、腾讯云,觉得移动云就是个“小透明”。说实话,我一开始也这么认为,觉得移动云根本不可能追上阿里云。

但看完财报我才发现,自己错得有多离谱。

你信吗?移动云现在居然能跟阿里云掰手腕了。还是用生活化的场景给你解释:你去政务大厅办业务,不用再排队填表格,直接在网上就能办,背后就是政务云在支撑;银行的客户数据、交易记录,需要安全存储,用的也是云服务。

移动云做的,就是这些生意,帮政府、银行、工厂做数字化服务,相当于给这些机构“装大脑”。

一季度移动云的收入,差不多有110多亿,增速也达到了30%以上。而且它自研的“九天”大模型,带动AI云服务的收入直接翻倍,市场份额也涨到了9.4%。

可能你觉得9.4%不算高,但你要知道,三年前(2023年),移动云的市场份额才3%出头,连前五都挤不进去。那时候我说移动云能追上阿里云,你肯定觉得我疯了。结果呢?2026年Q1,9.4%了,而且增速是阿里的两倍多,这才是最可怕的。这就像跑步,别人已经跑了100米,你才刚开始跑,却能跑得比别人快,早晚能追上。

更关键的是,算力网络和移动云这两个“新印钞机”,加起来贡献了“其他业务”所有的增长,甚至还能覆盖其他小业务的轻微波动。

还记得咱们说的“包工头”吗?现在你该明白了,这个“包工头”可不只是铺网络,还能提供算力、云服务,甚至帮企业做数字化改造,相当于承包了整个“数字化工程”,赚的钱可比以前只铺管道、卖苦力多太多了,以前是赚“辛苦钱”,现在是赚“技术钱”。

给你个数字感受一下,你可能根本想不到:2023年,移动的“其他业务”(就是算力+云这些)占总收入的比例还不到10%。你猜现在多少?17.5%。而且按照这个增速,明年就能突破25%。也就是说,移动每赚4块钱,就有1块钱来自你以前根本没注意过的“新业务”。你交的话费,对移动来说真的只是个零头了。

有人可能会问,传统业务在降,新业务还在投入,移动会不会撑不住?

其实完全不用担心。移动现在还有10亿多用户,5G用户也有6.68亿,这个基础盘摆在那里,就像有一个巨大的“流量池”,不管是推算力服务,还是推移动云,都有天然的优势。

而且它一季度的经营现金流达到了714亿,同比暴涨128.1%,手里有足够的现金,能持续砸钱做研发、建算力机房。我一开始心想:39亿研发?移动这是乱烧钱吧?但我不死心,又倒回去翻了财报前几页,才发现原来全砸在算力和AI上了,这钱花得不冤。

当然,移动的转型也不是一帆风顺的。电信、联通也在偷偷布局算力和云业务,阿里云、腾讯云、遥遥领先云也不会坐以待毙,竞争只会越来越激烈。新业务前期投入大,短期也很难赚大钱,回报周期也不确定。

但这些都不是问题。就像我们换工作,一开始可能收入不稳定,甚至比以前还低,但只要方向对了,慢慢就能越来越好。移动现在就是这样,虽然暂时利润下滑,但“新印钞机”已经点火,未来的增长潜力,远比我们想象的大。

其实移动的转型,也给我们普通人提了个醒:这个时代,没有永远的“铁饭碗”,哪怕是像移动这样的巨头,不改变也会被淘汰,而它面向算力和云的转型方向,就是未来的科技风口。

好了,说一千道一万,核心就这一句:移动的印钞机,从“话费”换成了“token”。

现在来做个小投票,人人都能参与,不用懂专业知识:

您更看好谁?

另外问大家一个小调查:你现在用的还是移动手机号吗?最近有没有收到过移动推销“云电脑”或“家庭云”的电话?有的话扣1,没有扣2。

下期咱们看英特尔的财报,你猜老鹰酱的老牌厂商,是强弩之末,还是卷土重来?我已经翻完了,告诉你一个秘密:在算力增速的时代,intel比移动还猛,但有一个致命短板。想知道是什么?点个关注,下期准时来,不看真的亏。

参考资料:

1、中国移动发布2026年一季度业绩

https://www.cnii.com.cn/gxxww/rmydb/202604/t20260422_731662.html

全文完,感谢阅读,如果喜欢请三连。

一键三连「点赞」「转发」「小心心」

欢迎在评论区留下你的想法!