利用人工+Claude 的形式研究了一下JNJ 26年Q1的财报,发现除了Tremfya和CARVYKTI,Spravato这几个药的增速变化外,更有意思的是第一代的IL23抗体Stelara专利过期后,原研药物和Biosimilar的药价和预想的非常不一样,因此浅薄的学了下生物药Go Generic后药价变化。

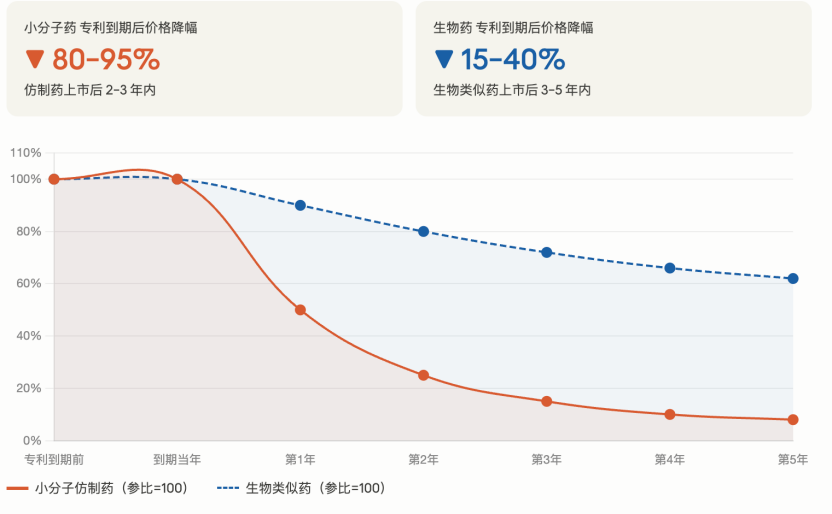

小分子药物Go Generic 后,通常是降价90%,因此大家默认这个药物的市场直接消失不见;有两个原因:一个是小分子仿制药合成壁垒相对较低;二是通常只需要证明生物等效性(做几十个健康人的小规模临床试验),耗时1-2 年,成本仅需 100万到 500万美元。这两个原因导致小分子药物Go Generic后,可以有大量的仿制药企业进入,从而开启了极其惨烈的价格战,大家都有底气降价90%,依然可以赚钱。(Ai做的图,别打脸)

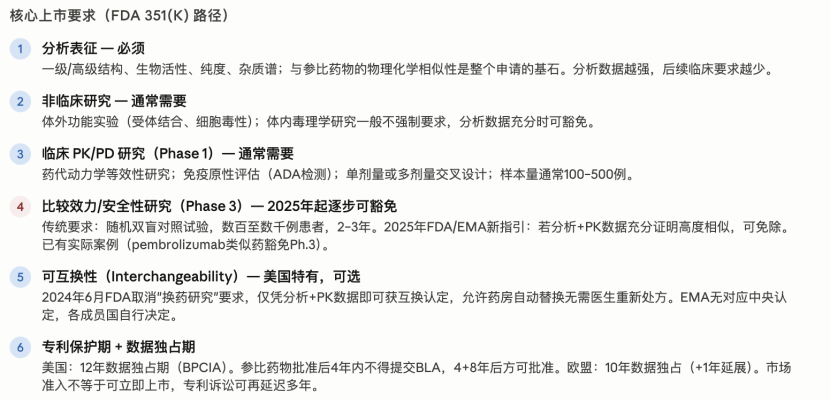

但生物药貌似区别很大,有药物本身的原因,也有美国PBM(药品福利管理机构)的原因。首先生物药和小分子药不一样,生物药即便专利公开了基因序列,由于不同厂家使用的细胞株、培养基成分、温度控制、纯化工艺不同,最终生产出来的蛋白质在糖基化修饰、空间折叠上都会有微小差异。因此监管机构除了要求做Phase1 的PK/PD研究,还要求仿制药企业开展比较效力的Phase3研究,总体花费高达1-2亿美元,这导致Biosimilar的门槛相对小分子仿制药大幅度提高。

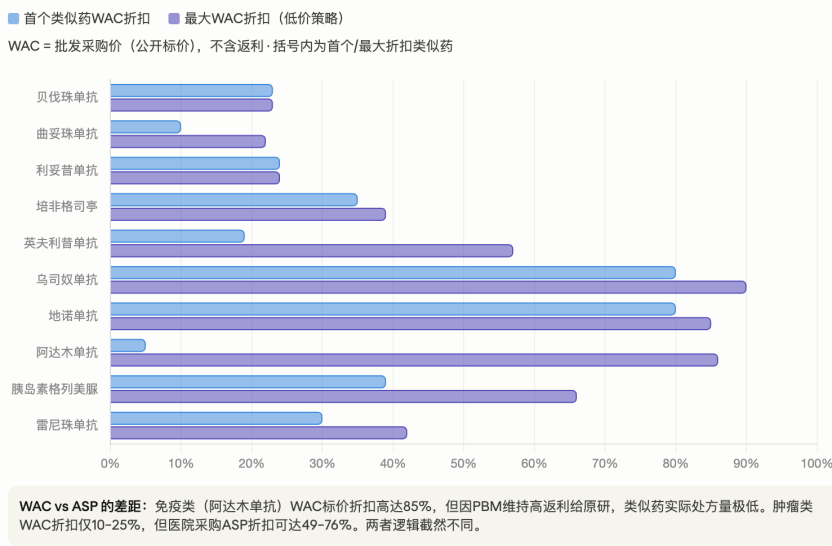

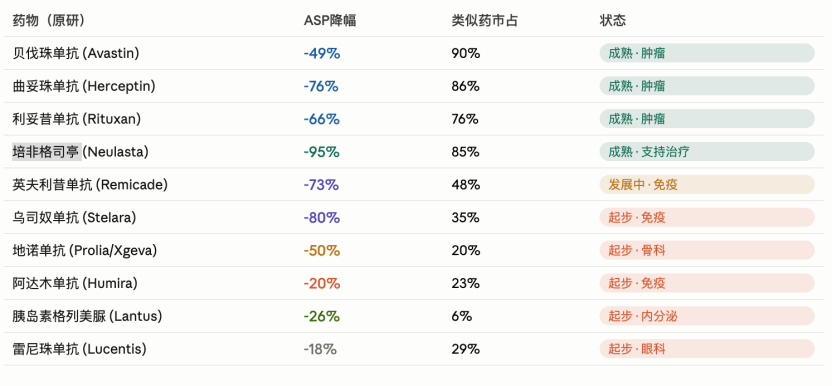

其次是美国药物的流转体系导致的,分为医院用药和药房取药。对于肿瘤药和其他部分药物是Buy-and-Bill模式(诊所和医院内销售),走的是医疗保险通道(Medicare Part B)。诊所除了服务费以外,一个重要的收入就是进货价与报销价之间的“差价“,因此诊所有动力去压低原研药和BioSimilar的药价,同时由于Biosimilar能给予更高的折扣,因此BioSimilar上市后可以在诊所内迅速切换。美国还有一种模式是药房模式,这种模式下PBM赚取的是药企的回扣,当Biosimilar上市后,PBM/药房和药企一般先谈一个回扣比例,因此这部分的Biosimilar的利益就被PBM和药企一起瓜分了,导致有部分的Biosimilar 药价降幅不大,可能打个8折。

那么Biosimilar或者原研药药价变化会对新药产生什么影响呢?如果是一样的疗效,医药会更有动力采取更便宜的仿制药和Biosimilar,但PBM体系则不一样,药房为了利润,会有动力和药企谈回扣系数,从而维持Biosimilar 的高价格,当维持不了高回扣系数时,药房就会直接和Sandoz之类的合作,放出贴牌药品,剔除原研药,争取最大利益化。因此未来判断Dupi等药物过期后,新一代药物,如STAT6 非劣于Dupi,依然可以卖出很好的市场,无非是药企需要付出一部分利益。