? 写在前面,先以非生物学读者的视角用最简单易懂的方式解释下什么是探针?

探针就是一段人工合成的、带有"信号灯"的DNA或RNA小片段。它的工作,是在一堆乱七八糟的分子里,精准地找到那个跟它配对的"另一半"。

你可以把探针想象成一根定制好的"魔术贴"。

我们生活中的魔术贴分两面:一面是带小钩的硬面,一面是带毛圈的软面。它们只能跟对方粘在一起,换别的就粘不上。在生物世界里,DNA和RNA也是这样的"魔术贴"结构——它们是双链的,两条链上的碱基(A、T、G、C)有严格的配对规则:A只跟T配,G只跟C配。如果你有一段已知序列的单链DNA(比如"A-T-G-C"),那它只会去"粘"那条互补的序列("T-A-C-G"),错一个字母都粘不牢。探针,就是根据你想找的那个靶标,人工合成的、带有"信号灯"的单链DNA或RNA片段。

"定制":你想检测新冠病毒的某个基因,就合成一段跟该基因互补的探针。

"魔术贴"作用:把探针放到样本里,它会像找钥匙一样,自动去"配对"、去"粘"那个目标。

"信号灯":探针上提前标记了发光的东西(比如荧光染料)。一旦它成功粘上了目标,你就能看到光信号。没光,就说明没找到。

它到底用来做什么? 简单说就是"大海捞针"——在复杂的生物样本(比如一滴血、一个细胞、一块组织)里,快速、准确地找出某一段特定的DNA或RNA。

几个常见例子:

1. 查传染病:从你的鼻咽拭子里,找出新冠病毒的RNA。探针亮了,说明你感染了。(这就是核酸检测的原理)

2. 查癌症:从肿瘤组织里,找出某个导致癌细胞疯狂生长的基因有没有"扩增"(比如HER2基因)。探针在显微镜下亮出一个点,医生就知道该用哪种靶向药。

3. 查遗传病:从血液里,找出某条染色体是不是多了一条或少了一段(比如唐氏综合征)。探针能直接"看见"染色体上的异常。

最后再比喻一下:

"钓鱼竿 + 浮漂":探针是鱼钩(专钓某一种鱼),荧光信号就是鱼咬钩时浮漂下沉。你看不见水下的鱼,但看得见浮漂动。

"追踪器 + 信号发射器":探针是能绑在特定目标上的追踪器,信号灯就是它发射的定位信号。信号在哪亮,目标就在哪。

一、分子探针的进化史(1960s-2026)

(一)起源追溯:分子杂交的黎明与探针雏形(1960-1967)

20世纪60年代,分子生物学正处于从理论探索向实验应用突破的关键转折期。1958年DNA半保留复制机制被证实,科学界开始聚焦"如何精准识别特定核酸序列"这一核心命题。

(二)诞生节点:首个固相杂交探针的正式问世(1968)

1968年,首个标准化分子探针正式诞生,以"放射性标记DNA-琼脂固相探针"为核心形态。Bolton团队在前人基础上优化技术:将变性DNA固定于琼脂凝胶基质,阻断其自身复性,再用³²P同位素标记的短链DNA/RNA片段(探针)与之杂交;过夜孵育后洗脱游离探针,通过检测洗脱液放射性强度定量分析目标序列。

(三)演进历程:从实验室工具到产业化核心的五轮迭代(1969-2026)

1. 第一阶段:技术奠基期(1969-1975)—— 克隆技术突破与探针规模化制备

分子克隆技术赋能探针制备,1972-1974年Jackson、Symons等人成功构建重组DNA分子,开创分子克隆技术。实现基因组探针、cDNA探针的规模化、均一化制备。科学家通过噬菌体体外转录体系合成RNA探针,发现单链RNA无需变性即可直接杂交,杂交效率比双链DNA探针高30%-50%。

2. 第二阶段:技术分化期(1976-1990)—— 非同位素标记崛起与应用场景拓展

德国Boehringer Mannheim公司(后被罗氏收购)推出地高辛(DIG)标记探针,首次实现非放射性标记。Molecular Probes公司引领荧光探针革命(1975-1989);Molecular Probes公司1980年代团队相继开发Texas Red、Oregon Green、Cascade Blue等新型荧光染料,推出荧光标记DNA/RNA探针。Applied Biosystems(后被赛默飞收购)1983年推出首台自动化DNA合成仪,实现短链寡核苷酸探针(15-30bp)的精准、快速化学合成。相比克隆探针,合成探针序列可精准设计、长度可控、无宿主污染,适配PCR、原位杂交等新兴技术,成为分子诊断的核心探针类型。

3. 第三阶段:产业化爆发期(1991-2005)—— 特异性升级与临床诊断普及

1991年美国Applied Biosystems公司发明TaqMan探针实现实时定量检测。1996年Tyagi与Kramer设计发夹型分子信标探针:茎环结构,环部为互补序列,茎部两端连接荧光-淬灭基团;未结合靶标时呈发夹状,荧光淬灭;结合靶标后茎环打开,荧光恢复。分子信标特异性远超线性探针(可区分单碱基突变),适配单核苷酸多态性(SNP)检测、活体成像。2003年Invitrogen以3.25亿美元收购Molecular Probes,整合其荧光探针技术与自身PCR试剂体系;2008年Invitrogen与Applied Biosystems合并为Life Technologies,2014年被赛默飞以136亿美元收购。同期,罗氏收购Boehringer Mannheim,巩固地高辛探针与诊断试剂优势;凯杰、生物梅里埃等企业布局探针全产业链。行业特征:探针进入临床产业化爆发期,乙肝、丙肝、HIV、HPV等传染病诊断探针获批上市;qPCR成为主流技术,探针标准化、商品化程度提升;全球市场形成赛默飞、罗氏、凯杰三大巨头主导格局。

4. 第四阶段:精准化升级期(2006-2018)—— 高端修饰与多重检测突破

2006-2010年赛默飞推出TaqManMGB探针:引入小沟结合物(MGB)修饰,探针Tm值提升10-15℃,可缩短探针长度(12-18bp);同时,丹麦Exiqon公司开发锁核酸(LNA)探针,检测灵敏度比普通探针高10-100倍。2010-2015年国产探针起步,打破进口垄断,南京诺唯赞、上海生工、北京天根、广州锐博等国内企业崛起。生工生物率先实现寡核苷酸探针规模化合成,诺唯赞推出qPCR探针与预混液体系,国产探针价格比进口低30%-50%,快速占领科研与中低端临床市场。2016-2018年多重探针检测技术成熟,赛默飞、罗氏推出多色荧光探针体系(FAM/HEX/CY5/CY7等),实现单管多重病原体检测(如呼吸道6联检、血流感染13联检);分子信标、Scorpion探针等优化升级,适配数字PCR(dPCR)超高灵敏检测。

5. 第五阶段:国产替代与全场景覆盖期(2019-2026)—— 国产化加速与技术普惠(重点回顾)

2020年新冠疫情推动探针需求爆发,qPCR探针成为病毒检测核心原料,全球需求激增10倍以上。诺唯赞、生工生物等实现新冠探针日产能超百万人份,国产探针市场份额从2019年的45%提升至2021年的65%。2022-2025年高端探针国产化突破,国产MGB探针、LNA探针技术成熟,锐博生物、金斯瑞推出高特异性修饰探针,性能对标赛默飞TaqManMGB探针;量子点标记探针、近红外荧光探针实现产业化,国产量子点探针成本比进口低40%。2026年全产业链布局与定制化普及,国产探针企业构建"序列设计-合成-标记-纯化-质检"全流程体系,定制探针交付周期从18个月压缩至90天;长三角形成上海、苏州、南京为核心的探针产业集群,占据全国60%以上产能。

(四)时代脉络

分子探针的百年演进,始终围绕"效率、安全、特异性、成本"四大核心需求迭代:从液相到固相,从克隆到合成,从同位素到非同位素,从普通到修饰,从进口到国产。每一次技术迭代,均是需求驱动+技术可行性+成本约束共同作用的结果。

二、全球探针市场竞争格局与国产替代(2026)

(一)竞品判断:竞品充分,3+头部玩家

全球分子探针市场形成国际巨头主导、国产企业快速崛起的格局,核心竞品:赛默飞(Applied Biosystems)、罗氏诊断、凯杰(国际三巨头),以及诺唯赞、生工生物。

(二)核心竞品深度对比

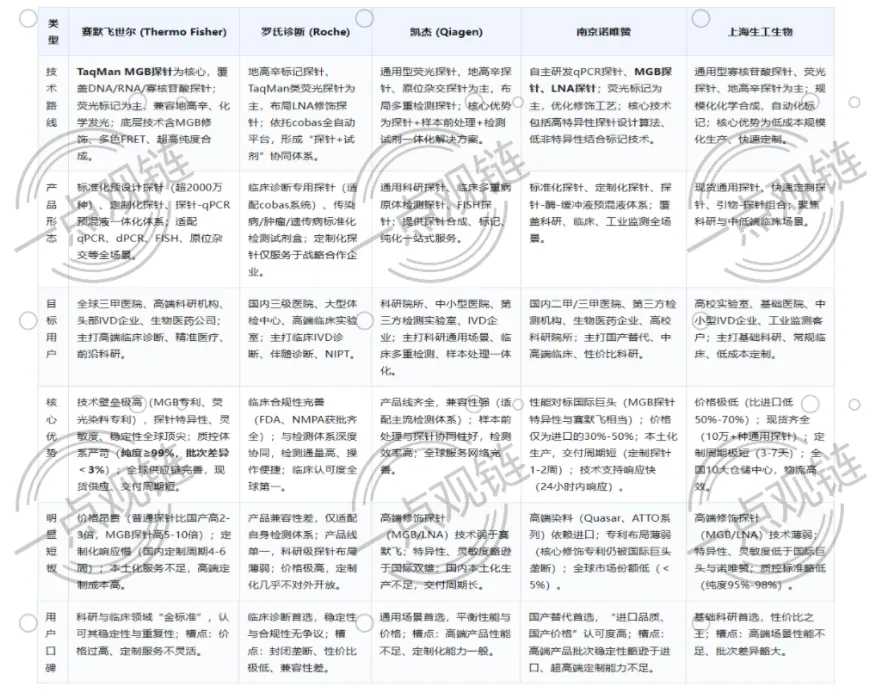

3. 核心维度对比表

(三)用户视角:真实选择逻辑

- 高端临床/前沿科研:较多选赛默飞、罗氏。

- 中高端临床/国产替代:较多选选诺唯赞。

- 基础科研/常规检测:较多选生工生物。

- 工业监测/批量检测:较多选国产(诺唯赞、生工)。

(四)生态位分析

国际巨头占据高端核心生态位,国产龙头抢占中高端国产替代及性价比生态位。中国市场国产占65%(2026年),诺唯赞、生工生物合计占国产份额50%以上。

(五)国产探针头部品牌专项深度分析

(1)国产品牌核心优势

极致性价比(价格仅为进口30%-50%)、本土化快速响应(定制1-2周,24h技术支持)、全场景适配、供应链安全可控、常规探针性能完全对标进口。

(2)国产品牌的核心机会

政策红利(集采、国产化推进)、市场需求爆发(分子诊断年增速15%+)、供应链重构窗口、专利到期红利(MGB/LNA 2028-2032到期)、产业集群协同。

(3)国产品牌的核心风险

高端技术与专利壁垒、上游原料“卡脖子”(高端染料80%-100%依赖进口)、合规与品牌短板、质量稳定性差距、国际竞争挤压及低价内卷。

(4)国产品牌探针成本优势的核心来源

产业链本土化(基础原料国产化率90%+)、规模化自动化生产、人力运营成本优势、轻资产灵活运营、专利与合规成本低。

(5)国产替代最大瓶颈和挑战(技术+实践)

技术层面:高端修饰探针核心技术缺失(MGB/LNA偶联率70%-80% vs 进口95%+),复合标记工艺不成熟,高难度序列设计算法落后,批次稳定性差异,上游原料合成纯化壁垒(高端荧光染料、LNA单体纯度仅90%-95%),核心酶制剂短板。

实践层面:研发投入不足(3%-8% vs 进口15%-25%),产线自动化与质控薄弱,专利与合规壁垒,产业链协同及验证体系缺失。

(6)国产品牌上游原材料未国产化、易受制清单(核心卡脖子清单)

- 高端荧光染料(100%进口):Alexa Fluor系列、Quasar系列、ATTO系列、Cy5.5/Cy7;供应商:赛默飞、默克等。

- 修饰单体与特殊基团(95%进口)

:LNA单体、MGB修饰基团、硫代磷酸酯修饰试剂等。 - 核心酶制剂(高端60%进口)

:高保真Taq酶、热启动酶、逆转录酶等。 - 纯化与质控耗材(80%进口)

:HPLC色谱柱、质谱纯化介质等。 - 特种溶剂与试剂(70%进口)

:超干乙腈、标记级缓冲液等。

三、探针行业未来走向

1. 技术趋势:精准化、普惠化、多元化

高端技术普惠化(MGB、LNA专利到期后价格下降50%-70%);新型探针爆发(量子点探针、CRISPR-Cas探针、单分子荧光探针灵敏度提升100-1000倍);一体化集成(微流控+POCT,检测时间缩短至15-30分钟)。

2. 竞争格局:国产全面替代,全球双极格局

短期(1-3年):国产高端份额从15%提升至40%,诺唯赞、生工生物进入全球前5;中长期(5-10年):国产原料国产化率达90%以上,全球份额超50%,形成“中国供应全球”格局。

3. 国产突围核心路径

技术攻坚(染料/单体/酶制剂国产化)、合规升级(加速NMPA/FDA/CE认证)、生态构建(探针+试剂+服务全产业链)。

举起你的右手,来个赞

举起你的右手,来个赞

主要参考文献与数据来源

- 弗若斯特沙利文《全球CP探针及FT探针市场分析报告》(2025年)

- 韦伯《2025年中国分子诊断行业专题调研与深度分析报告》

- 知漫《2025年中国荧光原位杂交探针产业发展趋势与前景评估分析报告》

- 《2025-2030中国荧光原位杂交(FISH)探针行业市场发展趋势与前景展望战略研究报告》

- 《体外诊断(IVD)试剂竞争格局分析报告》(2025年)