免责声明

本报告基于公开信息整理,数据来源于公司公告及公开市场信息,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。本报告所有观点均为研究分析视角,据此操作风险自担。

深度研究报告

光通信行业· 深度对比研究

亨通光电vs 中天科技

600487.SH vs 600522.SH

价值投资最锋利的剑

——铜锣湾交易鱼

AI算力时代的光纤龙头重估:进攻性 vs 确定性

—— 2025年报 & 2026年一季报联合解读及估值分析

标的 | 现价(RMB) | 目标价(RMB) | 投资评级 |

亨通光电600487.SH | 69.54 | 60.82 (基准) | 中性(Neutral) |

中天科技600522.SH | 33.21 | 36.92 (基准) | 买入(Buy) |

行业: 通信设备 / 光通信 / 算力基础设施

一、核心观点与投资建议

1.1 评级摘要

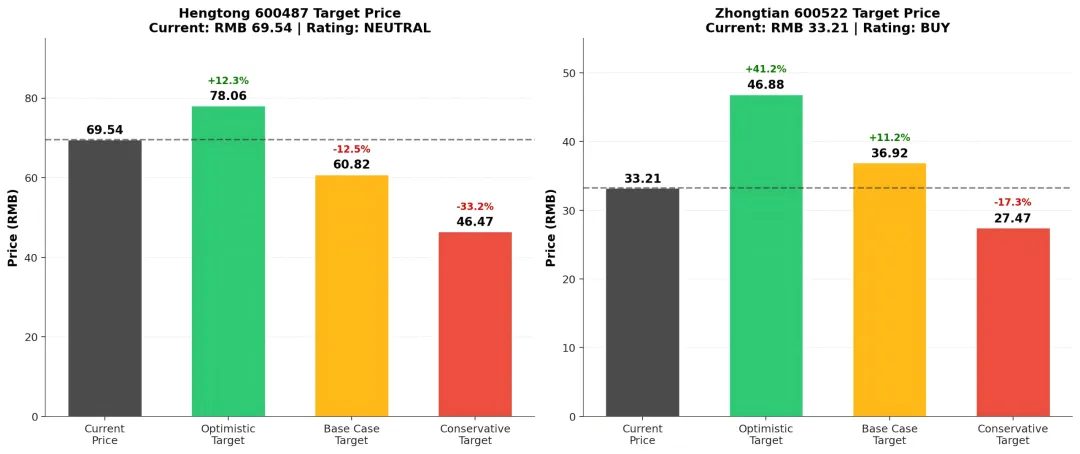

中天科技(600522.SH) 给予"买入"评级,基准情景目标价36.92元,相对现价33.21元上涨空间+11.2%;乐观情景目标价46.88元,上涨空间+41.2%。中天在AI算力基础设施全栈叙事下处于估值洼地,且业务组合的确定性显著高于同业。

亨通光电(600487.SH) 给予"中性"评级,基准情景目标价60.82元,相对现价69.54元下行风险-12.5%;乐观情景78.06元,上涨空间+12.3%。亨通已充分反映"AI光纤+海缆+空芯光纤"的叙事预期,当前估值透支程度较高,需要Q2-Q3毛利率兑现才能进一步上行。

1.2 核心逻辑

第一,政策框架重构。2026年4月23日工信部发布《136个万兆光网试点项目完成任务》的通知,叠加4月21日关于推进"双千兆向双万兆演进"的表态,标志着光纤光缆行业的估值锚从"周期股贴现模型"开始向"算力基础设施成长股贴现模型"迁移。这一迁移过程尚未完成,中天在迁移中的beta和alpha都大于亨通。

第二,业绩弹性已确认拐点。亨通2026Q1扣非归母净利润11.33亿元(同比+107.68%),中天Q1扣非8.25亿元(同比+38.20%)。两家均在利润表端确认了光纤涨价传导。全年净利预测区间:亨通2026E预期40-60亿元,中天预期38-52亿元。

第三,扩产路径分化显著。亨通AI先进光纤材料研发制造中心(占地200+亩)2026年2月厂房建成,目标年产500万芯公里特种光纤,达产后对应50亿营收增量,属于激进扩张;中天以"大尺寸光纤预制棒智能化改造"为核心(9.47亿投入,2025年9月达预定使用状态),节余2.9亿转投"绿色智慧线缆项目一期",属于温和升级。

第四,估值差异为pair trade提供空间。亨通当前PE(TTM)60.61x,中天35.49x,估值差达到70%;但两家Q1扣非利润比仅为1.37x(11.33/8.25),市值比为1.51x(1715/1133)。估值差显著高于基本面差,支持"多中天/空亨通"的相对价值策略,alpha空间5-10%。

1.3 关键催化剂与风险

上行催化剂 | 下行风险 |

• 2026 Q2-Q3万兆光网大规模集采启动 • 空芯光纤在北美/国内云厂商规模化商用 • G.654.E/G.657.A2集采价格持续上行 • 深远海海缆+跨洋通信订单兑现 • 海外AI数据中心光纤订单外溢 | • AI资本开支2027年后放缓 • 2027年行业新产能集中释放(1500-2000万芯公里) • 云南联通诉讼潜在计提(-2至-5亿) • 控股股东质押率升高(亨通63.77%) • 铜价大幅波动影响套保现金流 |

二、行业框架:从"通信耗材"到"算力动脉"

2.1 政策主线已升级:万兆光网 + 算力大通道

2025年1月工信部启动万兆光网试点,2026年4月23日披露136个试点项目完成任务(覆盖86个城市168个小区/工厂/园区)。这一时点标志着工信部对技术可行性验证通过,2026年下半年开始进入大规模集采阶段。政策重心已经从"千兆光网+5G基站"切换到"双万兆+算力网络+工业全光网+数据中心互联+高性能光纤"。

与此同时,截至2026年3月底,中国智能算力规模达到1882 EFLOPS,近两年建成超70条算力大通道;5G-A已覆盖330个城市。地方政府层面,深圳《极速宽带先锋城市2025年行动计划》提出"双万兆网络底座+全域算力枢纽+立体融合通信"的一体化建设,表明光纤光缆已经被纳入"电-光-算"三位一体的基础设施框架。

这个政策切换对估值的核心影响是:光纤光缆行业的估值锚从"传统电信设备周期股"(合理PE 15-18倍)向"算力基础设施成长股"(合理PE 25-35倍)迁移。迁移过程中,市场会给予产品结构高端化、扩产节奏与需求匹配度更高的公司显著估值溢价。

2.2 市场定价:双轨制下的博弈

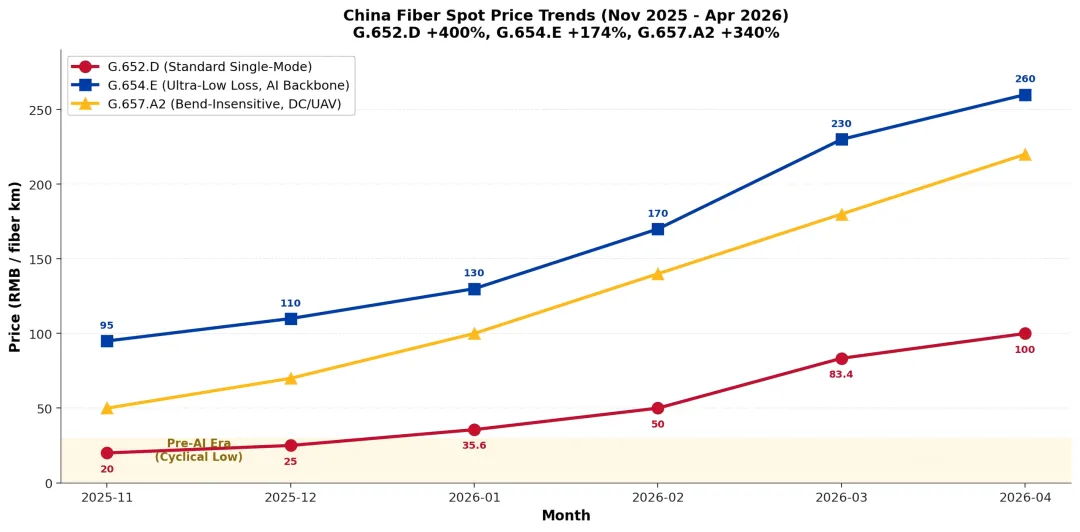

图1: 2025年11月-2026年4月中国光纤现货价格走势

G.652.D普通单模光纤现货价格从2025年11月的18-20元/芯公里飙升至2026年4月的85-120元/芯公里,CRU 3月均价83.4元创七年新高,累计涨幅400-560%。高端特种光纤弹性更大:G.654.E(AI骨干网用)从95元涨到260元,G.657.A2(数据中心/无人机用)从50元涨到220元。

但集采端定价完全是另一个节奏。中国电信2025年省公司集采均价28-35元,2026年2月咸阳/天津集采升至37-46元,同比仅+31%至+64%。集采端涨幅和现货端涨幅之间有6-10倍的价差,这是行业"双轨制"的核心裂缝。

运营商的博弈姿态是"限价对抗流标"。广东电信2026年1月室外光缆最高限价1245元/皮长公里,厂家集体不投标,项目2月被迫暂停,重新启动时限价上调至2500元/皮长公里(+100%);重庆电信三次提价218→258→350元(+60%)才完成应急采购。这不是运营商主动接受涨价,是厂家用"不投标"逼到不得不调整限价——这一机制为后续大规模集采的涨价幅度提供了实质性的底部支撑。

2.3 北美AI需求:间接受益而非直接受益

Meta 2026年资本开支1150-1350亿美元(vs 2025年722亿,+60%),与康宁签5年60亿美元光纤独家协议;微软空芯光纤采购12-15亿美元;Amazon/Google/Microsoft/Meta 2026年合计资本开支超6000亿美元。但北美市场直接光纤采购几乎被康宁(GLW)、OFS、普睿司曼、Corning Optical锁定,中国光纤厂商受反倾销税限制,直接出口美国极少。

亨通/中天对北美AI的受益路径是二阶衍生:(1) 北美产能告急+人力短缺,订单外溢到欧洲、中东、东南亚的AI数据中心配套;(2) 跨洋AI流量需求增长,拉动海底光缆建设(亨通PEACE项目直接受益);(3) 国内云厂商(字节跳动2026年6座AI智算中心规模化交付、阿里、腾讯)的AI基础设施拉动国内特种光纤需求。

根据信达证券等机构测算,2026年字节跳动自建1GW智算中心对应光纤资本开支约9.1-10.4亿元,2026年国内数据中心光纤市场规模约55-63亿元。同期CRU将2026年全球光缆需求上修至5.83亿芯公里(+6.8%),中国预制棒生产已满负荷运行。需求增速相对光模块是二阶,对纯光纤厂估值也应给"二阶beta"对待——这是我们给亨通"中性"、中天"买入"的底层框架之一。

三、公司对比:业务结构与财务质量

3.1 营收与利润:亨通规模更大,中天质量更稳

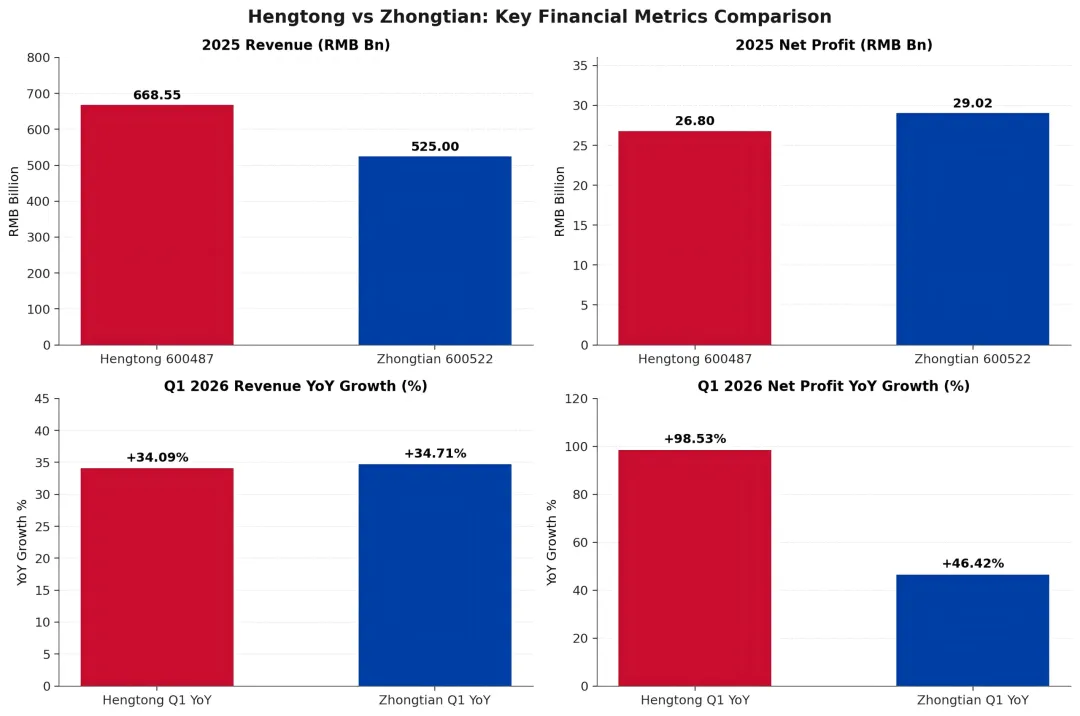

图2: 关键财务指标对比 (2025年报 + 2026Q1)

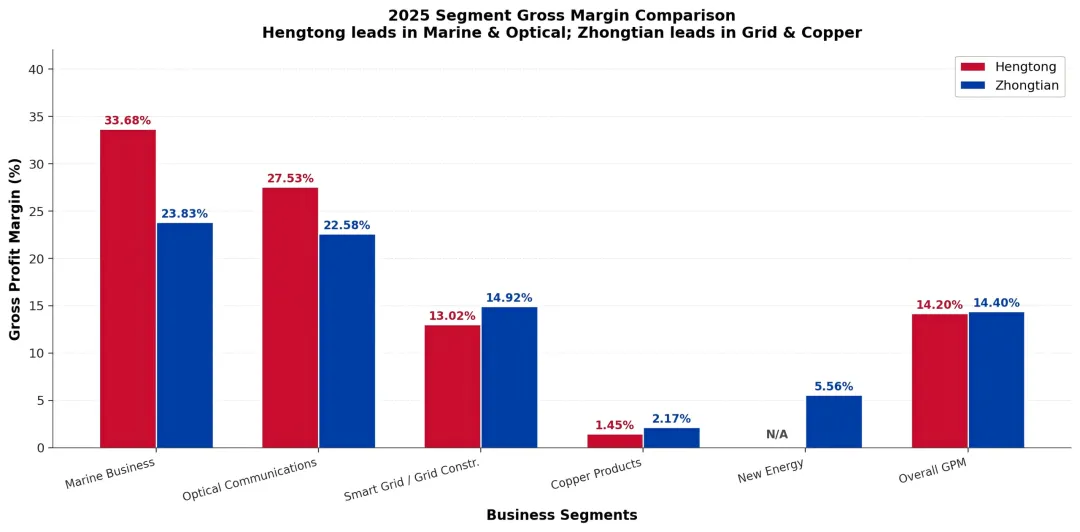

2025年报:亨通收入规模更大(668.55亿 vs 525.00亿,差额143.55亿),但归母净利润反而低于中天(26.80亿 vs 29.02亿)。收入差背后是铜导体200.84亿(毛利率仅1.45%)和智能电网247.96亿(毛利率13.02%)两大低毛利业务放大了收入但没贡献利润。

2026Q1:两家均确认利润拐点。亨通Q1收入177.91亿(+34.09%)、归母11.05亿(+98.53%)、扣非11.33亿(+107.68%);中天收入131.42亿(+34.71%)、归母9.19亿(+46.42%)、扣非8.25亿(+38.20%)。收入增速几乎一致,但亨通的利润弹性明显更强,主因是其光通信业务毛利率基数更高(2025年27.53% vs 中天22.58%)。

3.2 业务结构:亨通的海洋vs 中天的电网

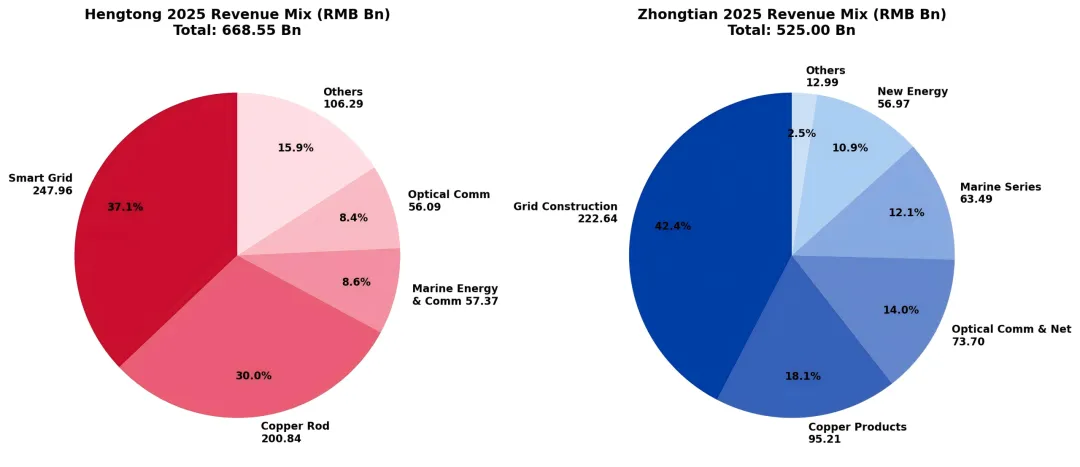

图3: 2025年业务收入结构对比

亨通的四大业务:智能电网247.96亿(37.1%)、铜导体200.84亿(30.0%)、海洋能源与通信57.37亿(8.6%)、光通信56.09亿(8.4%)。其中海洋业务是利润质量最高的(毛利率33.68%),也是市场最低估的部分——亨通是全球跨洋海缆四家玩家中唯一的中国企业(对标美国SubCom、法国ASN、日本NEC),拥有PEACE跨洋海缆运营权(超3亿美元在手订单)。

中天的五大业务:电网建设222.64亿(42.4%)、铜产品95.21亿(18.1%)、光通信及网络73.70亿(14.0%)、海洋系列63.49亿(12.1%)、新能源56.97亿(10.9%)。中天的电网业务底盘是其核心防御性资产——国家电网"十五五"固定资产投入约4万亿(比"十四五"+40%)、南方电网2026年投入1800亿,为中天提供显著确定性。

图4: 2025年分业务毛利率对比

毛利率对比:亨通海洋业务毛利率33.68%显著高于中天的23.83%,体现了跨洋海缆通信和特高压海缆的技术稀缺溢价;光通信业务亨通27.53%也高于中天22.58%(亨通G.654.E/空芯光纤产品占比更高);而在智能电网/电网建设业务上,中天14.92%略高于亨通13.02%(中天电网规模和客户结构更集中);铜导体/铜产品两家都在1-2%低毛利区间。

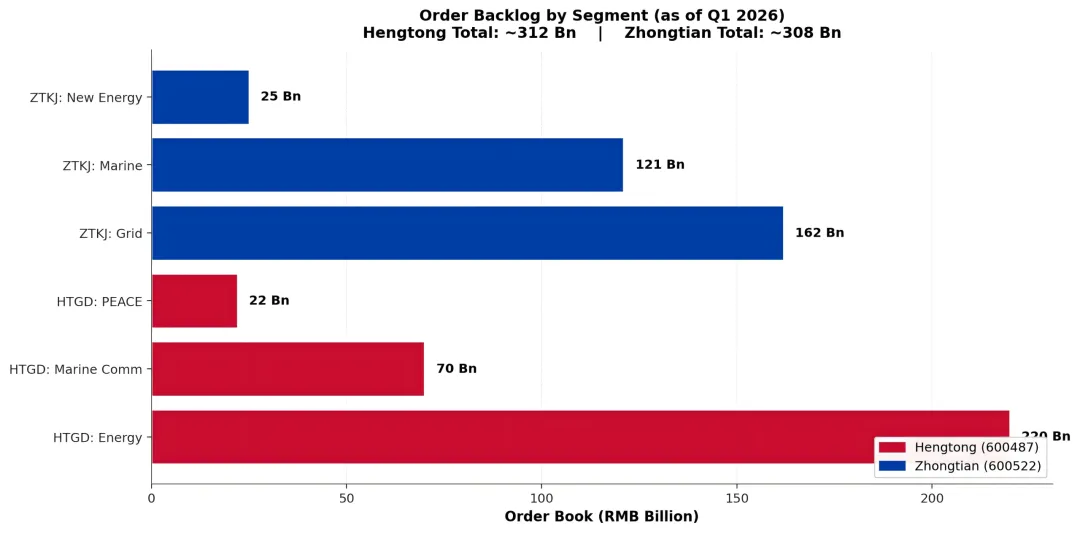

3.3 在手订单:规模相近,结构迥异

图5: 2026Q1末在手订单对比(RMB Bn)

亨通2026Q1末能源互联领域在手订单约220亿、海洋通信约70亿、PEACE跨洋海缆超3亿美元(约22亿人民币),合计约312亿元。中天能源网络在手订单约308亿,其中电网建设162亿、海洋系列121亿、新能源25亿。总量接近但结构不同:亨通的海洋通信70亿+PEACE这块具有稀缺性,对应"算力基础设施战略资产"的估值逻辑;中天的电网建设162亿是稳态底盘,确定性高但弹性较低。

3.4 盈利质量:亨通"更干净",中天靠政府补助

这是市场叙事中最容易被忽略的细节。亨通2026Q1扣非11.33亿高于归母11.05亿,非经常性损益为负0.28亿(套保公允价值-4442万+资产处置-558万,被政府补助部分抵消);中天Q1扣非8.25亿低于归母9.19亿,非经常性损益为正0.94亿(政府补助4688万+资产处置5476万+金融资产公允价值变动1842万)。

这意味着亨通Q1的利润"更干净",没有靠一次性收益堆砌;中天的Q1利润中有约10%来自非经常性项目,可持续性需要打折。对量化建模而言,这个细节会影响对两家2026年稳态净利润的预测。

四、产能扩张:激进 vs 温和的战略分化

图6: 产能与扩产战略对比(对数刻度)

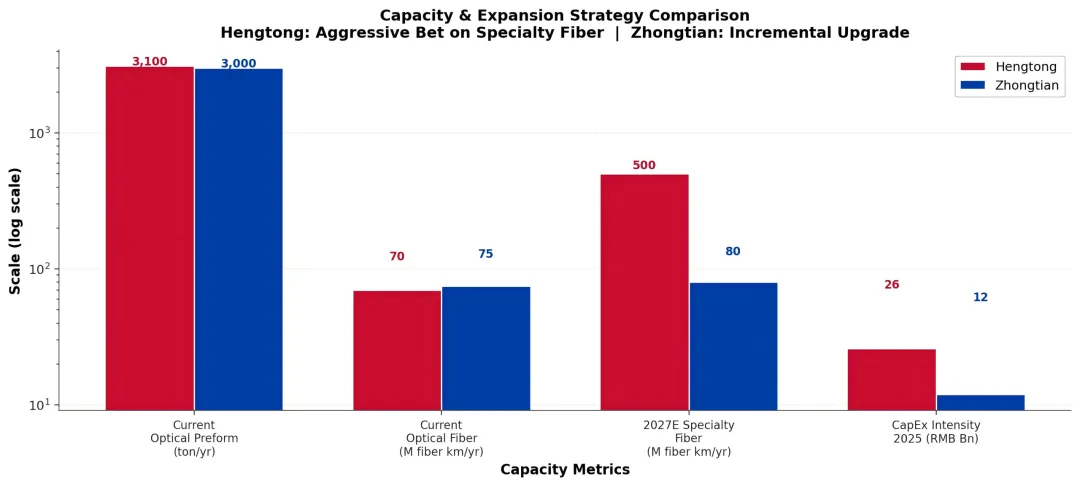

4.1 亨通:押注高端特种光纤,激进扩张

核心项目:AI先进光纤材料研发制造中心(占地200+亩)。2025年8月开工、2026年2月厂房建成进入设备安装阶段、一期新增100+套工艺+检测+公辅设备。目标产能年产500万芯公里特种光纤(超低损空芯+多芯+高性能多波段多模)。卖方测算达产后对应营收增量约50亿元,相当于2024年光通信业务的75%——等于让亨通光通信业务规模近翻倍。预计2026年下半年量产释放,2027年全面兑现。

战略意图很清楚:现有光棒产能3100吨/年(国内份额24%)保持不变,但把产能结构从G.652.D普通单模切换到G.654.E/空芯/多芯这类特种光纤。单位产能的毛利率从25-30%跳升到40-50%,收入和利润双重放大。海洋工程方面,亨通2022年扬中1600吨深远海风电安装平台已投运,规划的17000T深远海敷设船项目是下一步更大资本投入,每年海洋业务资本支出维持20-26亿元。

风险:AI需求如果在2027年放缓,50亿新产能会转成固定资产摊销压力+产能利用率不足。2026Q1末亨通在建工程15.22亿(vs 2025年末10.87亿,+4.35亿),未来12个月在建工程转固定资产会显著增加折旧摊销费用。

4.2 中天:渐进升级,存量设备技术改造

核心项目:大尺寸光纤预制棒智能化改造项目(9.47亿投入)。2025年9月30日已达到预定可使用状态,节余募集资金2.9亿元转投"中天光电绿色智慧线缆项目(一期)"。现有光棒产能约3000吨/年,VAD/OVD工艺领先,2026年通过技术升级实现提效15-20%(相当于无新建产能的隐性产能扩张)。计划2026年出货7500-8000万芯公里,其中20%产能配置G.657.A1/A2(AIDC/无人机专用)。

海缆方面,中天与金风科技合资打造1600吨深远海风电施工平台"中天31"(具备20MW单机+320米叶轮吊装能力),±500kV柔直海缆已量产交付(阳江、帆石二、渤中26-6等重大项目),但没有类似亨通"17000T敷设船"级别的大手笔投资。2026Q1末在建工程7.46亿(vs 2025年末5.52亿,+1.94亿),绝对规模和增速都温和。

中天的扩产路径是"光棒技术升级+结构性高端化+海缆EPC能力强化",不是大规模新建产能。这意味着如果AI需求如预期兑现,中天的弹性低于亨通;但如果需求不及预期,中天几乎不受产能过剩冲击——安全边际显著更高。

4.3 行业供给风险:2027年集中释放

除了亨通AI光纤中心500万芯公里(2026H2-2027),远东股份2026年6月光棒800吨/年+空芯光纤15万芯公里,永鼎股份2026年底光棒950吨/年+光纤3600万芯公里,长飞在印尼/墨西哥/等8个海外基地协同扩张。汇总看,2027年前后行业会有累计约1500-2000万芯公里特种光纤新产能集中释放。

这不是"光纤行情结束",而是从"供给紧缺定价"回到"供需平衡定价"。PE估值从当前30-40倍可能回归18-22倍的周期均值——这是2027年最值得警惕的行业层面风险。

五、风险点追踪:减值计提与股权质押

5.1 亨通2025年报计提减值2.65亿:结构干净

根据亨通光电2026-027号公告《关于计提减值准备的公告》(2026年4月25日披露),2025年度计提信用减值准备2.36亿元+资产减值准备0.29亿元,合计2.65亿元,影响公司2025年度利润总额2.65亿元。

减值项目 | 本期计提(万元) | 占比 |

应收账款坏账准备 | 16,763 | 63.3% |

其他应收款坏账准备 | 7,356 | 27.8% |

商誉减值准备 | 3,319 | 12.5% |

固定资产减值准备 | 1,026 | 3.9% |

存货跌价准备 | -582 (冲回) | -2.2% |

合同资产减值准备 | -895 (冲回) | -3.4% |

合计 | 26,475 | 100.0% |

表1: 亨通2025年度减值计提明细(来源:2026-027号公告)

结构解读:应收账款+其他应收款合计占减值91.1%(预埋云南联通诉讼20.8亿的防御性坏账);商誉减值仅3318万(小幅);存货和合同资产双双冲回(合计+1477万),说明订单履约节奏正常、库存周转健康。中天2025年同期没有单独的大额计提公告——资产质量本身更干净,因为中天从未深度绑定2019-2023年的"运营商混改共建共享"商业模式。

对Q1业绩的影响:亨通2026Q1扣非11.33亿高于归母11.05亿,差额0.28亿来自套保公允价值-0.44亿+部分非经常性损益——不是2.65亿减值的Q1部分。2.65亿减值基本在2025年度确认完毕,Q1季报不受拖累。也就是说Q1扣非11.33亿是"干净"数字,后续没有这部分包袱。

5.2 亨通控股股东质押动态:高位加杠杆

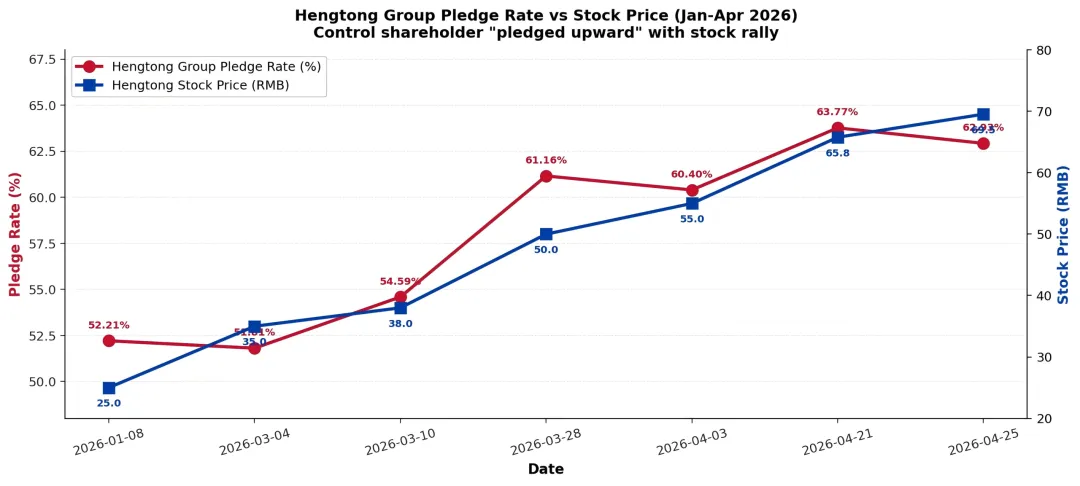

图7: 亨通集团质押率 vs 股价走势 (2026年1-4月)

2026年1-4月亨通集团质押率从52.21%波动上行至63.77%。关键节点:4月1日崔根良(实控人)个人质押从36.73%直接清零到0%(解除全部1500万股);4月20日亨通集团新增质押2000万股(江苏银行苏州分行,到期2028年4月13日)。这是一个分层操作:实控人个人卸杠杆,集团在股价高位最大化融资能力。

安全边际:质押预警线约19.07元、平仓线16.69元,当前股价69.54元相对平仓线有+316%缓冲,爆仓风险几乎为零。但关键细节是集团质押融资余额结构——未来1年内到期约12.5亿元(其中半年内2.4亿、1年内10.12亿)。也就是说集团在用股价高位"置换"短债为2028-2030年长债,债务久期被主动拉长,这是对2027-2028年产能释放+业绩兑现窗口的一次性久期匹配操作。

对股价的隐性含义:集团未来1年内有12.5亿股票质押到期需要滚续,这意味着集团对股价有隐性支撑需求;反之,如果股价回到40-45元区间,集团续贷能力会被压缩。70元以上集团有"兑现融资能力"的动机,不是继续推涨的动机。这是个微妙的博弈拐点。

六、估值分析

6.1 静态估值对比

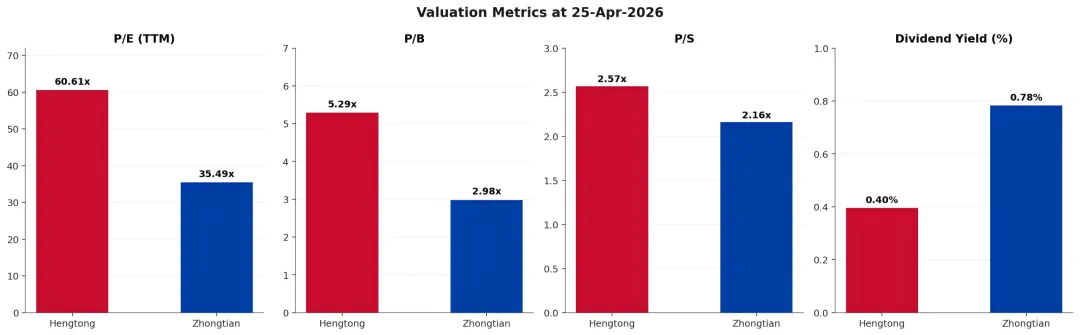

图8: 两家公司估值指标对比 (2026-04-25)

指标 | 亨通光电 | 中天科技 | 差异幅度 |

收盘价(RMB) | 69.54 | 33.21 | — |

总市值(亿元) | 1,715.1 | 1,133.4 | 亨通+51% |

PE(TTM) | 60.61x | 35.49x | 亨通+71% |

PB | 5.29x | 2.98x | 亨通+78% |

PS | 2.57x | 2.16x | 亨通+19% |

股息率 | 0.40% | 0.78% | 中天+95% |

每股净资产(元) | 13.14 | 11.14 | 亨通+18% |

Q1扣非净利(亿元) | 11.33 | 8.25 | 亨通+37% |

Q1扣非利润倍数 | 1.37x (HTGD/ZTKJ) | 基准1.00x | vs 市值比1.51x |

关键结论:亨通PE(TTM)60.61x比中天35.49x高出71%,但Q1扣非利润比仅高37%。这30%左右的估值溢价对应的是"AI光纤+海缆+空芯光纤"叙事的预期透支——这个溢价可能在Q2-Q3随着毛利率兑现而消化,也可能在需求证伪时快速收敛。

6.2 情景分析与目标价

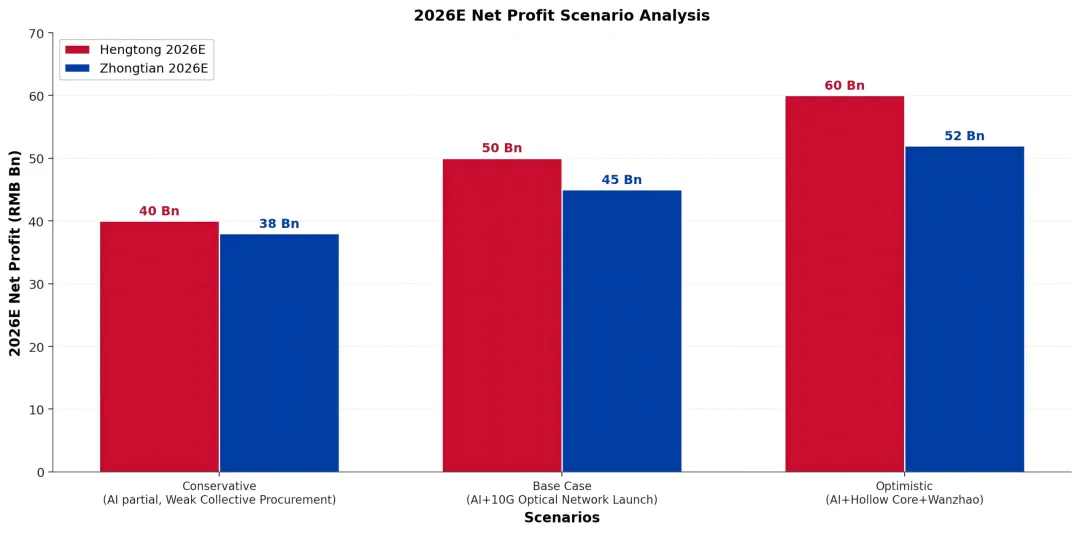

图9: 2026E净利润情景分析

我们采用三情景法预测2026年净利润,并据此计算目标价:

情景 | 2026E净利(亿) | 目标PE | 目标价(元) |

亨通-乐观 | 55.0 | 35x | 78.06 (+12.3%) |

亨通-基准 | 50.0 | 30x | 60.82 (-12.5%) |

亨通-保守 | 40.0 | 28.65x | 46.47 (-33.2%) |

中天-乐观 | 52.0 | 30.77x | 46.88 (+41.2%) |

中天-基准 | 45.0 | 28x | 36.92 (+11.2%) |

中天-保守 | 38.0 | 24.67x | 27.47 (-17.3%) |

表2: 三情景目标价测算

图10: 目标价与上涨/下跌空间

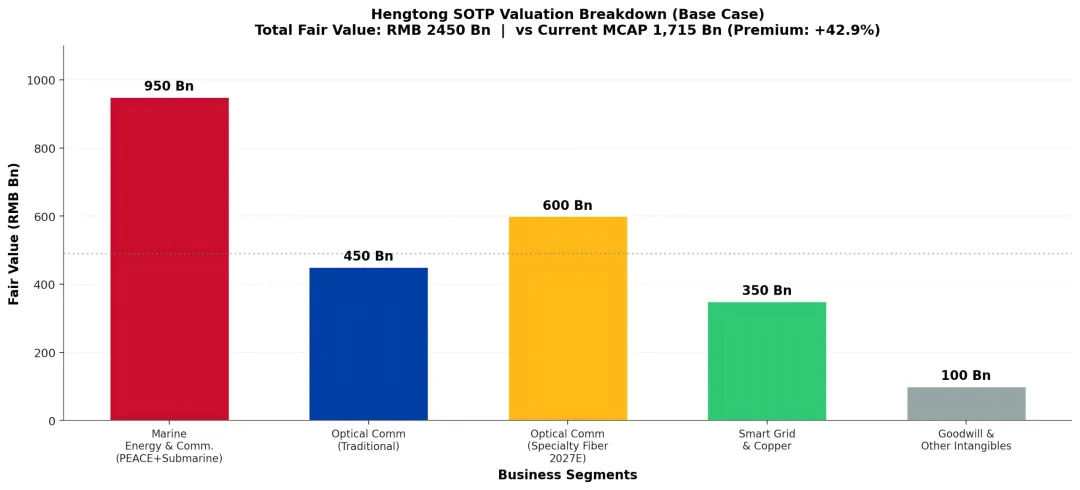

6.3 SOTP分部估值 - 亨通光电

图11: 亨通SOTP估值分解(基准情景)

我对亨通采用SOTP(Sum-of-the-Parts)分部估值验证:

1) 海洋能源与通信(PEACE + 海底光缆): 公允价值约950亿。亨通是全球跨洋海缆四强中唯一中资,PEACE在手订单超3亿美元+海洋通信订单70亿;按2027-2028年收入确认周期+33.68%毛利率+国家战略基础设施估值框架(对标海外EV/EBITDA 15-20x),给予950亿保守估值。

2) 光通信(传统业务): 公允价值约450亿。2025年收入56亿+Q1大幅回暖,按涨价后稳态收入80-100亿+22-25%净利润率,给予22-25倍PE。

3) 光通信(空芯+多芯特种光纤): 公允价值约600亿。AI先进光纤材料研发制造中心500万芯公里产能,达产对应50亿营收+35-40%毛利率+50%净利润率,给予30-35倍PE。

4) 智能电网 + 铜导体: 公允价值约350亿。智能电网收入248亿+14%毛利率,铜导体收入201亿+1.45%毛利率,综合按15-18倍PE估值。

5) 商誉及其他无形资产: 约100亿。包含已计提后的商誉账面值、长期股权投资、其他无形资产等。

SOTP合计公允价值:2,450亿元;相对当前1,715亿市值,隐含上行空间+42.9%。但SOTP估值通常会给到各业务的"独立估值上限",实际组合估值应打7-8折(约1,715-1,960亿),基本与当前市值相符。

SOTP验证支持我们对亨通的"中性"评级——当前估值合理,但没有显著低估。如果Q2-Q3空芯光纤+AI光纤兑现程度超预期(即SOTP中第3项从600亿向900-1000亿上行),亨通会有第二轮估值修复;反之则回归基准。

七、投资建议总结

7.1 评级矩阵

维度 | 亨通光电600487.SH | 中天科技600522.SH |

进攻性 | ★★★★★ (优势) | ★★★☆☆ |

资产负债表安全性 | ★★★☆☆ (短债125.9亿) | ★★★★★ (优势) |

海洋通信稀缺性 | ★★★★★ (优势 PEACE) | ★★★☆☆ |

电网订单稳定性 | ★★★☆☆ | ★★★★★ (优势 162亿) |

盈利质量(扣非vs归母) | ★★★★★ (干净) | ★★★☆☆ (政府补助10%) |

扩产弹性 | ★★★★★ (激进500万芯公里) | ★★★☆☆ (渐进升级) |

估值吸引力 | ★★★☆☆ (PE 60x) | ★★★★★ (PE 35x) |

综合评级 | 中性Neutral | 买入Buy |

7.2 对冲交易策略

策略一:多中天/空亨通的pair trade。两家市值比1.51x vs Q1扣非利润比1.37x,亨通约10%估值溢价。基于中天"算力基础设施全栈"叙事还未被市场充分交易、亨通"AI光纤"叙事已充分兑现的判断,pair trade的alpha空间5-10%,beta风险较低,推荐作为相对价值策略核心仓位。

策略二:单边做多中天。中天当前PE 35x相对历史估值合理,对应2026E基准净利润45亿+28倍PE的目标价36.92元(+11.2%)。如果万兆光网集采在Q2-Q3启动、空芯光纤规模化商用、电网建设订单持续,中天估值有望向乐观情景30倍PE修复,对应46.88元(+41.2%)。下行保护来自电网建设162亿订单+海缆121亿订单提供的确定性底盘。

策略三:单边做多亨通(高弹性选择)。如果你认为AI资本开支在2026-2027年保持60%+增速、空芯光纤兑现时点提前、海洋通信订单加速,亨通的50亿AI光纤新产能将转化为乘数效应。乐观情景目标价78.06元(+12.3%),但前提是需要Q2-Q3毛利率连续超预期+至少一个重大海外云厂商订单披露作为催化剂。

策略四:规避策略。如果你对AI资本开支持续性持怀疑态度,或认为2027年行业新产能集中释放会压制估值,当前价位不建议新增仓位。观察窗口:Q2-Q3毛利率兑现程度、控股股东质押率变化、云南联通诉讼进展。

7.3 三个跟踪窗口

窗口一:2026年Q2-Q3万兆光网大规模集采。中国电信集团级光缆集采迟迟未落地,预计Q2-Q3启动,集采金额估算60-95亿。中天历史集采份额领先(移动普通光缆19.36%第一),新增订单估算:中天18亿、亨通14-15亿。

窗口二:亨通AI光纤材料中心量产时点。2026年2月厂房建成,预计2026下半年开始量产释放,首批空芯光纤客户验证和订单披露是关键信号。如果验证通过+拿到至少一个北美云厂商订单,亨通乐观情景概率从目前的30%上调至50%。

窗口三:控股股东质押率与股价的博弈。亨通集团未来1年内有12.5亿股票质押到期滚续需求,若股价持续在60元以上,集团有较强动力兑现融资能力;若股价回调至50元以下,集团可能通过更多质押来滚续短债。关注每月质押公告节奏。

附录:主要财务数据汇总

A.1 亨通光电财务摘要

项目 | 2024A | 2025A | 2026Q1 |

营业收入(亿元) | 599.84 | 668.55 | 177.91 |

YoY增速 | +25.96% | +11.45% | +34.09% |

归母净利润(亿元) | 27.69 | 26.80 | 11.05 |

YoY增速 | +28.57% | -3.20% | +98.53% |

扣非净利润(亿元) | 25.76 | 25.65 | 11.33 |

毛利率(%) | 13.21 | 约14.2 | 约16.0 |

经营活动现金流(亿元) | 32.62 | 28.08 | -1.94 |

总资产(亿元) | 约695 | 723.62 | 741.73 |

归母所有者权益(亿元) | 约300 | 317.80 | 324.09 |

ROE(%) | 9.56 | 约8.5 | 3.44 Q1 |

A.2 中天科技财务摘要

项目 | 2024A | 2025A | 2026Q1 |

营业收入(亿元) | 480.55 | 525.00 | 131.42 |

YoY增速 | +6.63% | +9.24% | +34.71% |

归母净利润(亿元) | 28.38 | 29.02 | 9.19 |

YoY增速 | -8.94% | +2.25% | +46.42% |

扣非净利润(亿元) | 24.05 | 27.07 | 8.25 |

毛利率(%) | 14.39 | 约14.4 | 约15.6 |

经营活动现金流(亿元) | 41.37 | 47.51 | -19.49 |

总资产(亿元) | 约580 | 621.13 | 633.82 |

归母所有者权益(亿元) | 约360 | 375.24 | 380.13 |

ROE(%) | 7.88 | 约7.7 | 2.43 Q1 |

免责声明与评级说明

本研究报告由铜锣湾交易鱼基于公开披露信息编制,报告引用数据主要来源于上海证券交易所、公司公告、中国证监会、工业和信息化部、中国证券时报、以及CRU、Wind、Bloomberg等第三方资讯机构。我尽力确保数据准确性,但不保证数据完整性。

评级说明:买入(Buy):预期未来6-12个月相对沪深300指数涨幅+15%以上;增持(Outperform):+5%到+15%;中性(Neutral):-5%到+5%;减持(Underperform):-15%到-5%;卖出(Sell):-15%以下。

本报告仅供投资研究参考,不构成对任何证券买卖的要约或邀请。投资者应根据自身风险承受能力独立做出投资决策,据此操作风险自担。

—— END——