企业关注:城燃企业财报承压与油气板块剧烈震荡下的投资逻辑

今日核心企业动态快讯

来源:公司公告、时代财经报道

时间:2026财年中报(2025年4月1日至9月30日)

要点摘要:

· 营业收入:344.81亿港元,同比下降1.78%

· 净利润:13.34亿港元,同比下降24.22%

· 每股收益:0.25港元,去年同期为0.33港元

· 经营背景:公司在天然气全产业链布局,业务涵盖管道天然气销售、液化石油气销售、燃气接驳、工程设计施工、增值服务等

· 市场表现:同日A股油气股集体重挫,准油股份、蓝焰控股等多股跌停,受美伊达成临时停火协议影响国际油价暴跌

来源:东吴证券研报、公司公告

时间:2025年年报(2026年3月27日发布)

要点摘要:

· 基础数据:营业收入1119.05亿元(+1.9%),归母净利润59.04亿元(-1.4%),核心利润67.4亿元(-3.0%)

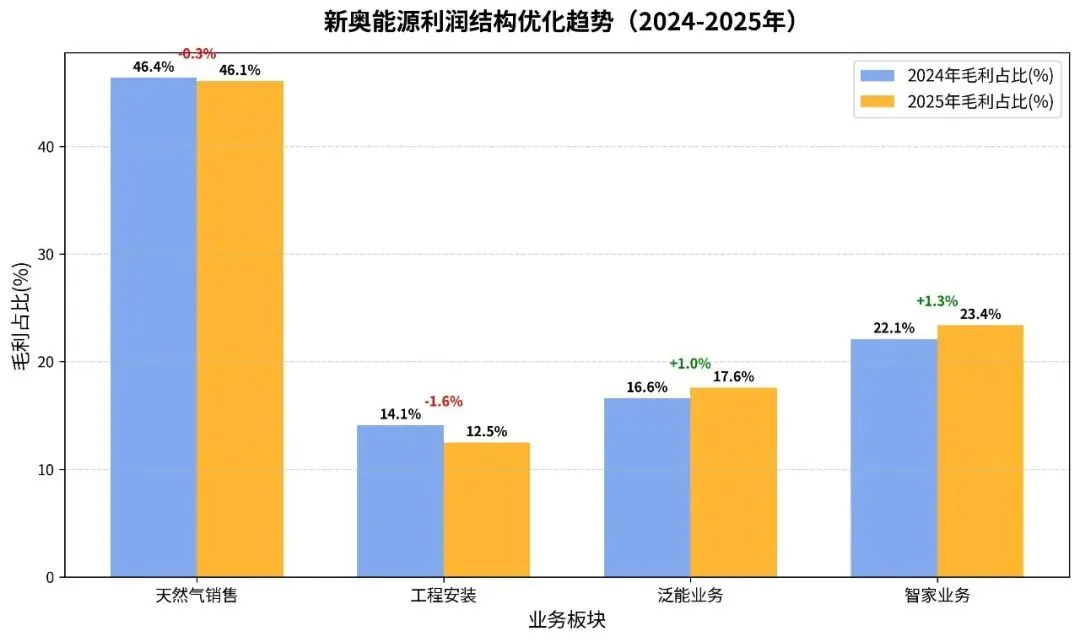

· 利润结构优化:

- 天然气销售毛利占比:46.1%(-0.3pct)

- 工程安装毛利占比:12.5%(-1.6pct)

- 泛能业务毛利占比:17.6%(+1.0pct)

- 智家业务毛利占比:23.4%(+1.3pct)

· 顺价进展:居民顺价比例达到71.6%,采购成本同比下降6分/方

· 私有化定价:新奥股份拟私有化新奥能源,隐含价格为80港元/股,较收盘价有26%空间

来源:港华投资有限公司公告、华盛通报道

时间:2026年3月24日

要点摘要:

· 合作双方:港华投资有限公司与北京市燃气集团有限责任公司(北燃集团)

· 签约地点:深圳

· 合作领域:气源供应链、综合能源服务、工程及科技创新、AI技术应用

· 具体内容:

1. 国际资源采购及贸易合作

2. LNG接收站及储气设施共享

3. 氢能利用、零碳园区建设技术研发

4. AI技术在能源领域的应用

· 合作基础:双方在城燃合资项目、资源购销等方面已有良好合作基础,此次建立更加紧密的战略关系

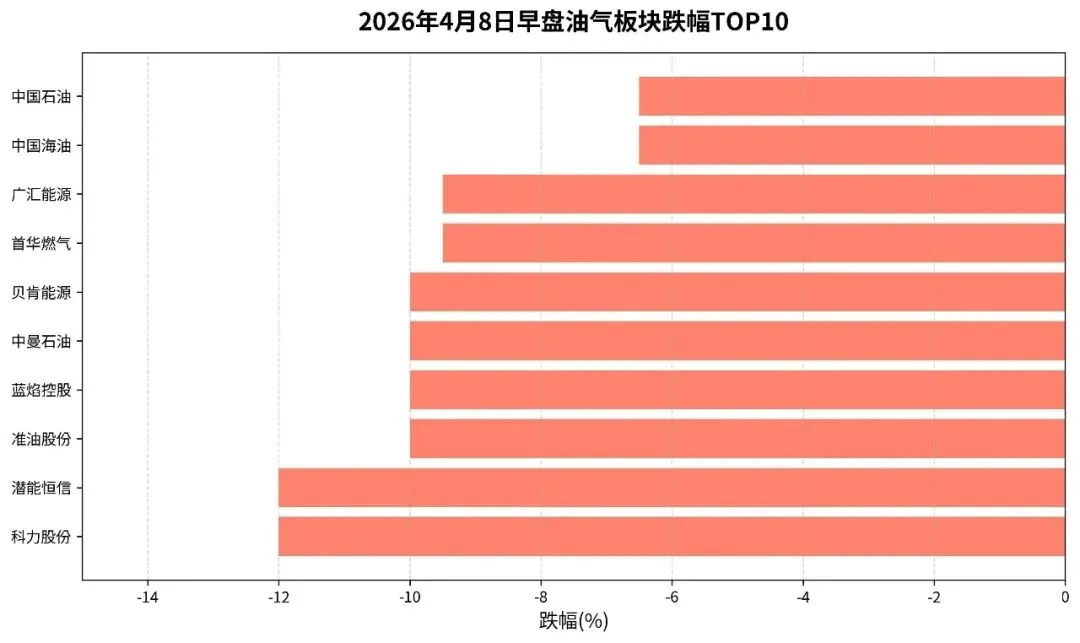

来源:财联社、微博财经报道

时间:2026年4月8日早盘

要点摘要:

· 市场表现:早盘油气板块大幅低开,准油股份、蓝焰控股、贝肯能源、中曼石油一字跌停

· 下跌范围:潜能恒信、科力股份跌超10%,中国海油、中国石油跌超6%,首华燃气、广汇能源跌超9%

· 直接原因:美伊双方在巴基斯坦斡旋下达成为期两周的临时停火协议,引发国际原油期货暴跌

· 油价跌幅:WTI原油期货一度跌近20%至91.05美元/桶,布伦特原油期货跌超17%至90.01美元/桶

· 市场解读:地缘政治紧张局势缓解,原油供应中断风险下降,短期内油价承压

财务数据分析:城燃企业盈利压力与结构优化并存

从最新财报数据看,城燃两大龙头企业净利润同比均出现下滑:

· 中国燃气:净利润13.34亿港元,同比下降24.22%,营收344.81亿港元,同比下降1.78%

· 新奥能源:归母净利润59.04亿元,同比下降1.4%,营收1119.05亿元,同比增长1.9%

核心解读:

1. 成本压力持续:上游气源价格波动、管网建设投入增加、人工成本上升等因素挤压利润空间

2. 顺价机制进展不一:新奥能源居民顺价比例已达71.6%,采购成本同比下降6分/方,顺价传导效果逐步显现;中国燃气未披露具体顺价进展

3. 业务结构分化:传统天然气销售业务增长乏力,增值服务与综合能源成为新的增长点

对比2024年与2025年数据,新奥能源毛利结构呈现明显优化特征:

· 天然气销售毛利占比微降0.3个百分点:从46.4%降至46.1%,仍是最大利润来源但依赖度略有下降

· 工程安装毛利占比下降1.6个百分点:从14.1%降至12.5%,反映房地产下行周期对燃气接驳业务的冲击

· 泛能业务毛利占比上升1.0个百分点:从16.6%增至17.6%,分布式能源、节能服务等综合能源业务贡献提升

· 智家业务毛利占比上升1.3个百分点:从22.1%增至23.4%,智能家居、燃气具销售等增值服务增长强劲

转型成效:新奥能源通过「气+」战略延伸价值链,正从单一燃气销售商向综合能源服务商转型,利润结构更加均衡。

受美伊临时停火协议影响,国际油价暴跌带动A股油气板块集体重挫:

· 跌停个股:准油股份、蓝焰控股、贝肯能源、中曼石油一字跌停(-10%)

· 大幅下跌:潜能恒信、科力股份跌超10%(-12%),首华燃气、广汇能源跌超9%(-9.5%)

· 权重股跟跌:中国海油、中国石油跌超6%(-6.5%)

市场逻辑:

1. 地缘溢价消退:中东局势缓和降低原油供应中断风险,前期因避险情绪推高的油价迅速回落

2. 需求端未改善:全球经济复苏仍显疲弱,高油价对需求抑制作用持续

3. 短期情绪冲击:事件驱动型下跌往往伴随过度反应,为长期投资者提供布局机会

行业影响:能源转型加速与产业链重构

· 战略共识:单纯依靠燃气销售增长难以为继,必须拓展增值服务与综合能源业务

· 转型路径:从气源采购→管网运营→终端销售→增值服务的全链条延伸

· 典型案例:港华与北燃集团合作,布局氢能、零碳园区、AI技术应用,抢占新能源赛道

· 高弹性特征:地缘政治、供需平衡、金融属性多重因素交织,波动率高于其他板块

· 避险属性弱化:在全球能源转型背景下,传统化石能源长期需求见顶预期压制估值

· 分化趋势明显:具备成本优势、资源储备、转型能力的龙头企业抗风险能力更强

· 光伏产业链:700亿补贴退场引发行业洗牌,隆基、晶科等绝对龙头短期阵痛后集中度将快速提升

· 储能技术:钠离子电池热失控完全阻断技术突破,安时级安全方案商业化加速

· 固态电池:比亚迪、宁德时代、奇瑞等实现车规级验证,2027年规模化装车时间表提前1-2年

投资视角:风险与机会并存

· 优选标的:顺价比例高、综合能源业务占比提升的企业(如新奥能源)

· 风险提示:房地产下行影响燃气接驳收入;上游气价波动无法完全顺价传导

· 估值水平:当前PE(TTM)普遍在10-15倍,处于历史低位,具备安全边际

· 短期策略:地缘政治冲击带来超跌机会,可关注弹性较大的中小市值标的

· 长期逻辑:聚焦低成本资源、高分红回报的龙头企业(中国海油、中国石油)

· 事件跟踪:美伊临时停火协议两周后到期,后续进展将再次影响油价走势

· 光伏:补贴退场加速行业出清,龙头企业在价格战后将巩固市场地位

· 储能:钠离子电池安全技术突破,关注相关产业链投资机会

· 固态电池:产业化进程超预期,2026-2027年迎来装车高峰

下期预告

明日企业关注将聚焦:

· 城燃五大企业一季度经营数据汇总分析

· 新能源上市公司2026年一季度业绩预告跟踪

· 储能产业链最新技术进展与商业化案例

数据来源:公司公告、东吴证券研报、财联社、时代财经、华盛通等公开信息

图表制作:能源每日观数据团队

发布时间:2026年4月18日