━━━━━━━━━━━━━━━━━

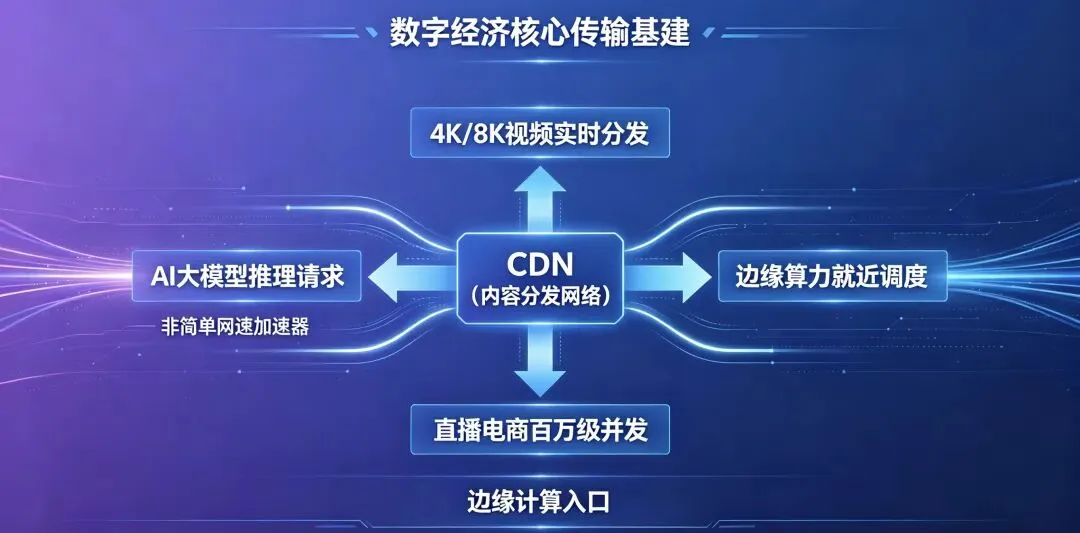

当 AI 大模型的推理请求、4K/8K 视频的实时分发、直播电商的百万级并发、边缘算力的就近调度,都在同一条网络通道里交汇 ——CDN(内容分发网络)早已不是简单的 “网速加速器”,而是数字经济的核心传输基建与边缘计算入口。

2026 年,CDN 行业正站在 “量价齐升、技术裂变、价值重估” 的关键拐点:全球市场规模持续高增,国内覆盖率缺口显著,AI 与边缘计算深度重构行业价值,价格战落幕转向能力竞争。本文结合最新行业数据与实践,拆解 2026 年 CDN 行业现状、核心痛点与未来趋势,读懂这条藏在所有数字产业背后的 “黄金赛道”。

——————————————————————

一、2026 年 CDN 行业现状:规模高增,格局重塑,告别低价内卷

(一)全球市场:两位数增长,2034 年有望破 1700 亿美元

全球 CDN 行业正处于黄金增长期,不同机构预测均保持11%-21% 的年复合增长率,增长确定性极强。

- 据 Mordor Intelligence 数据:2026 年全球 CDN 市场规模达293.4 亿美元,2031 年将增至 510.5 亿美元,年复合增长率 11.71%;

- 据 Fortune Business Insights 数据:2025 年全球市场规模 305.1 亿美元,2026 年预计增至369.1 亿美元,2025-2034 年复合增长率 21.10%,2034 年将突破 1700 亿美元,成为全球数字基础设施增长最快的领域之一。

区域格局呈现 “北美主导、亚太高增、欧洲稳健、新兴市场爆发” 特征:

- 北美:2025 年市场份额 43.60%,美国 2026 年规模预计 108.3 亿美元,头部企业集聚,技术成熟;

- 亚太:全球增长最快区域,中国、印度、日本为核心市场,2026 年中国市场规模预计25 亿美元,智能手机普及、资费下降、数字内容消费旺盛成核心引擎;

- 国内现状:CDN 覆盖率不足30%,远低于发达国家 75% 的水平,补位空间巨大,是全球最具潜力的增量市场。

(二)竞争格局:三层体系,价格战落幕,头部集中度提升

中国 CDN 市场形成 “云厂商 + 专业 CDN 企业 + 国际头部” 的三层竞争体系:

- 第一梯队:阿里云、腾讯云、火山引擎等云厂商,依托生态与节点规模,占据市场主要份额;

- 第二梯队:网宿科技、白山云等专业 CDN 企业,深耕垂直场景,强化边缘计算与安全能力;

- 第三梯队:Akamai、Cloudflare 等国际头部,聚焦高端政企与跨境业务。

2026 年行业最显著的变化是:持续多年的低价价格战彻底终结,进入 “能力竞争、价值回归” 新阶段。

- 涨价潮开启:谷歌云宣布 2026 年 5 月起 CDN 互联服务价格最高涨幅 100%,网宿科技、优刻得等国内厂商同步提价 35%-40%,宣告云计算 “只降不升” 时代结束;

- 供给出清:监管出台《CDN 服务管理办法》,要求持牌经营,淘汰约 30% 不合规中小厂商,资源向头部集中;

- 计费模式升级:从单一 “按带宽计费”,转向 “按请求量 + 流量治理 + 安全增值服务” 复合计费,增值服务收入占比提升至 25%。

(三)核心应用场景:AI 与高清内容成核心需求来源

CDN 需求已从传统网页加速,全面渗透至AI、流媒体、直播电商、在线教育、政企服务五大核心场景,流量结构发生质变:

- AI 推理分发(核心增量):AI 大模型的实时推理请求、向量数据库查询、生成式内容分发,需 CDN 提供低延迟、高并发的边缘调度能力,单 AI 应用流量是传统业务的 5-10 倍;

- 高清流媒体与直播:4K/8K 视频、VR/AR 内容、直播电商的百万级并发,要求 CDN 具备高带宽、低卡顿、跨地域分发能力,媒体交付占 CDN 解决方案市场 50% 以上;

- 在线教育与政企服务:实时互动课堂、远程医疗、政务直播,需时延控制在 50 毫秒内,且具备高安全、高可用(99.999%)特性;

- 跨境电商与游戏:全球节点就近分发,解决跨地域网络延迟问题,支撑海外业务高速增长。

二、2026 年 CDN 行业核心痛点:技术、盈利、合规三重挑战

(一)技术架构滞后,难以适配 AI 与边缘计算需求

传统 CDN 以 “静态缓存” 为核心,节点算力不足、调度算法老旧,面对 AI 推理、实时计算等动态场景,存在时延高(150 毫秒以上)、缓存命中率低、算力不足等问题,亟需向 “边缘智能计算平台” 升级。

(二)盈利模式单一,同质化竞争压缩利润空间

过去行业长期依赖 “带宽批发” 的单一盈利模式,产品同质化严重,中小厂商靠低价抢单,导致行业毛利率持续受压。尽管 2026 年价格回升,但增值服务(安全、边缘计算、AI 调度)占比仍偏低,多数企业尚未形成 “高附加值” 盈利体系。

(三)合规要求趋严,安全与数据保护成本上升

2025 年起,CDN 持牌经营、节点备案、数据跨境流动监管全面落地,行业进入 “强合规” 时代。

- 安全要求提升:DDoS 防护需达到 T 级,WAF、Bot 管理、数据加密成标配,安全成本增加 20%-30%;

- 数据合规:用户数据存储、处理、传输需符合《数据安全法》《个人信息保护法》,跨境数据流动需单独审批,运营复杂度提升。

三、2026-2030 年 CDN 市场发展趋势:四大方向,重塑行业价值

趋势一:CDN + 边缘计算深度融合,从 “流量搬运工” 到 “边缘算力底座”

2026 年,超 70% 的 CDN 节点将具备边缘算力,端到端时延从 150 毫秒降至 20 毫秒以下,CDN 不再只做 “内容分发”,更成为 “边缘即服务(EaaS)” 平台。

- 能力升级:节点集成 GPU/ASIC 算力,支持 AI 推理、实时数据分析、函数计算,适配大模型部署需求;

- 场景落地:AI 边缘推理、工业互联网、车联网、VR/AR 等低时延场景,将全面依托 CDN 边缘节点实现。

趋势二:AI 全面赋能 CDN,智能化重构调度与运营体系

AI 成为 CDN 核心生产力,2026 年75% 的主流 CDN 平台将搭载 AI 动态调度与安全防护体系,实现 “预判 - 调度 - 防护 - 优化” 全流程智能化。

- 智能调度:AI 预测流量高峰(如电商大促、热点事件),动态调整节点资源,缓存命中率提升至 95% 以上,资源利用率提升 40%,运营成本降低 25%;

- 智能安全:AI 实时识别 DDoS 攻击、恶意爬虫、异常访问,在边缘节点直接拦截,防护效率提升 50%,误判率降至 0.1% 以下。

趋势三:价值重估,量价齐升开启高增长周期

2026 年是 CDN 行业 “价值回归元年”,供需格局改善 + 技术升级 + 涨价传导,推动行业进入 “量价齐升” 的高增长周期。

- 量增:AI、高清视频、边缘计算驱动流量持续爆发,年复合增速超 30%;

- 价升:价格战落幕,计费模式升级,头部企业单价提升 30%-50%,毛利率从 20% 修复至 40% 以上;

- 空间释放:国内 CDN 覆盖率从 30% 向 75% 提升,叠加 AI 算力网络重构,2030 年有望成为全球第一大数字基础设施产业。

趋势四:合规化、绿色化、生态化成长期发展主线

- 合规化:持牌经营、节点备案、数据安全保护成行业底线,不合规产能持续出清,市场集中度进一步提升;

- 绿色化:CDN 节点能耗占数据中心总能耗 15% 以上,2026 年起,液冷技术、可再生能源、智能能耗调度将全面普及,推动行业低碳转型;

- 生态化:CDN 与云计算、AI、大数据、5G 深度协同,构建 “云 - 边 - 端” 一体化数字基础设施生态,从单一服务提供商向生态运营商升级。

四、结语:抓住 CDN,就是抓住数字经济的底层红利

2026 年的 CDN 行业,早已跳出 “网速加速” 的单一认知,成为AI、算力、新能源、数字内容等所有高增长行业的底层支撑。

从现状看,全球市场高增、国内缺口巨大、价格战落幕、头部集中度提升,行业进入 “量价齐升” 的黄金期;从趋势看,边缘计算融合、AI 智能化、价值重估、生态协同,将彻底重构 CDN 的行业价值,2030 年有望成长为全球第一大数字基础设施产业。

对于从业者而言,当前正是卡位核心资源、强化技术能力、布局垂直场景的最佳时机 ——抓住 CDN,就是抓住未来 5-10 年数字经济最确定的底层红利。