一、集团整体经营数据

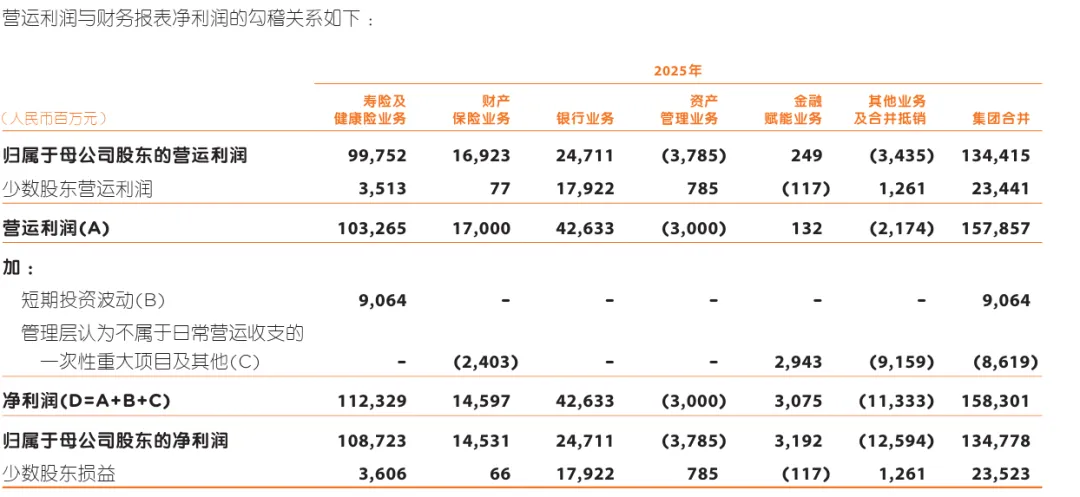

1. 全年归母营运利润1,344.15亿元,同比增长10.3%,2025年重回两位数增长。

归母净利润1348亿,同比增长6%,归母扣非净利润1438亿,同比增长22.5%。

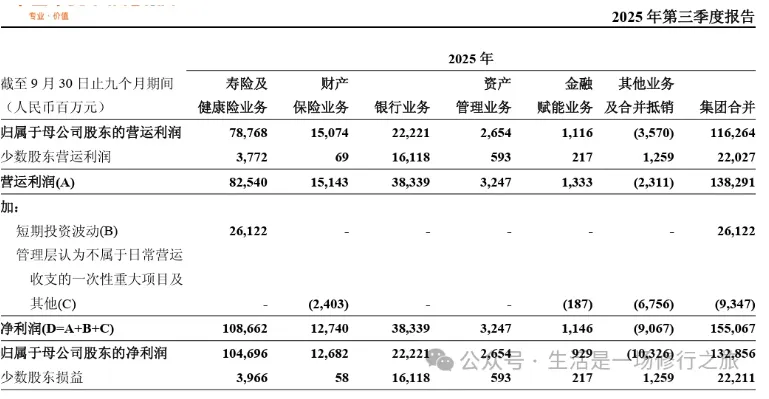

平安Q3财报出来时,由于特别亮眼,觉得2025年全年归母净利破前几年的历史新高还是蛮值得期待的。可不曾想四季度受权益市场波动影响,平安的归母净利润只有19.22亿,同比去年四季度下降74%。

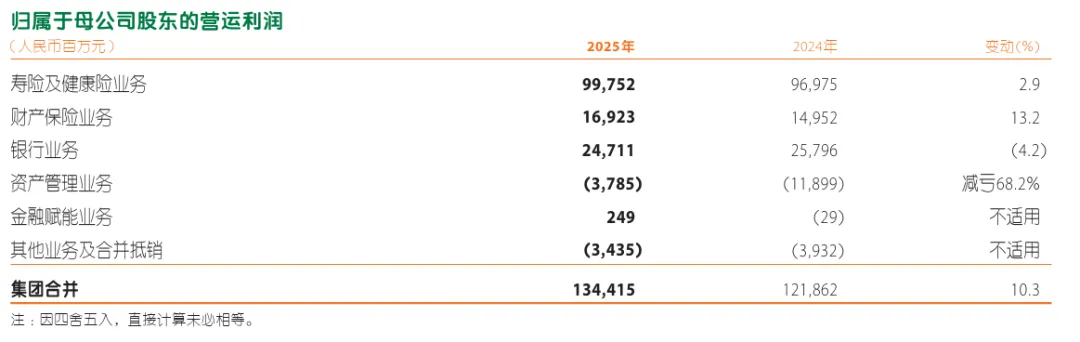

不过由于2025年四季度资管业务大幅减亏,财险承保利润明显增长,主业寿险及健康险营运利润重回增长,更能真实反映平安经营效率的营运利润,同比去年四季度的80.4亿增长了125%,达181亿。

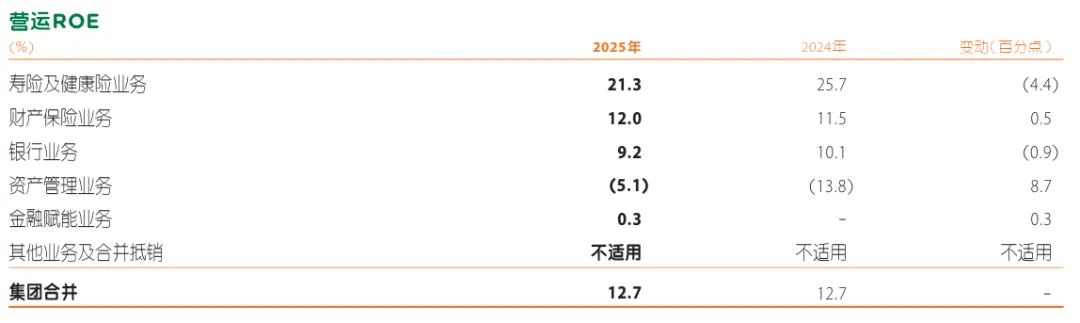

2. 加权平均ROE回升至14%, 集团运营ROE12.7%。

3. 全年营收10,505.06亿,同比增长2.1%;归属于母公司股东权益首次突破万亿,达10,004.19亿,较年初增长7.7%。

4. 现金分红总额连续14年保持上涨,长期分红增长的连贯性方面,平安算是同行里最优的了。2025年末期拟派发股息每股1.75元,同比2024下半年的1.6元,提升了9.4%,对比上半年中期分红和前两年的低谷期有所加速。全年股息每股现金人民币2.70元,同比增长近6%。

现金分红总额488.91亿元,基于归母营运利润计算的现金分红比例为36.4%,虽然属于十年间高比例区间,但对比它曾经的师傅汇丰近五年从30%+提升到60%,以及友邦保险常年维持在65%~70%,还有很大的空间。

5. 续保率持续向好,13个月保单继续率97.4%,同比上升1.0个百分点;25个月保单继续率94.9%,同比上升5.2个百分点。

6. 截止2025年末,集团内含价值1.5万亿,每股内含价值83.07,同比增长5.7%。

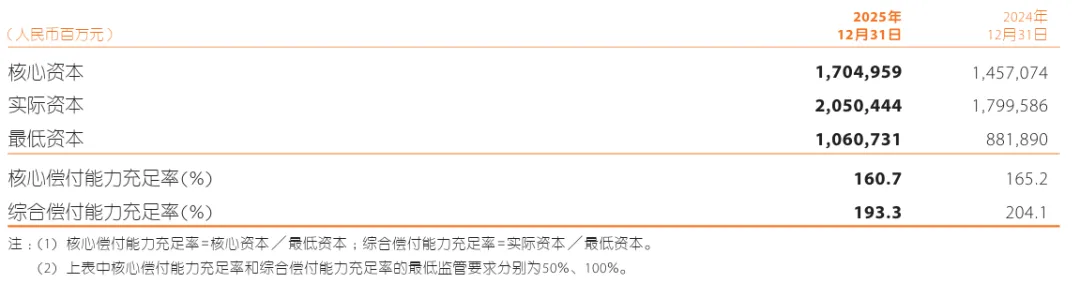

7. 集团偿付能力

截至2025年12月31日,平安集团的核心偿付能力充足率 160.7% ,综合偿付能力充足率193.3%,同比去年有所下降,利率的下行和权益资产的下跌都会对平安的偿付能力充足率产生负面影响,不过,对比监管要求的50% 和100%,依然充足。

二、寿险及健康险业务

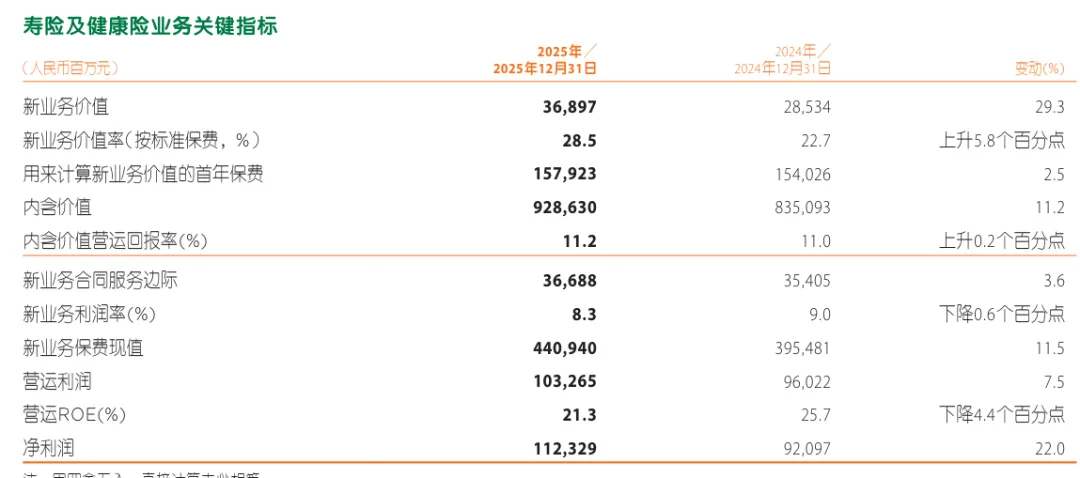

1. 2025年,寿险及健康险业务实现规模保费6,614.38亿元,同比增长5.04%。其中,健康险保费收入1590亿元,其医疗险保费收入近734亿元,同比增长2.7%。用来计算新业务价值的首年保费1579亿,同比增长2.5%。

2. 截至2025年12月31日,寿险及健康险业务内含价值为9,286亿元,较年初增长11.2%;内含价值营运回报率为11.2%。

3. 全年新业务价值368.97亿元,同比增长29.3%,连续三年实现双位数增长,新业务价值率28.5%,同比上升5.8个百分点。应该说过去几年的渠道改革虽一度拖累营运利润,过程比较痛苦,但结果还是非常不错的。

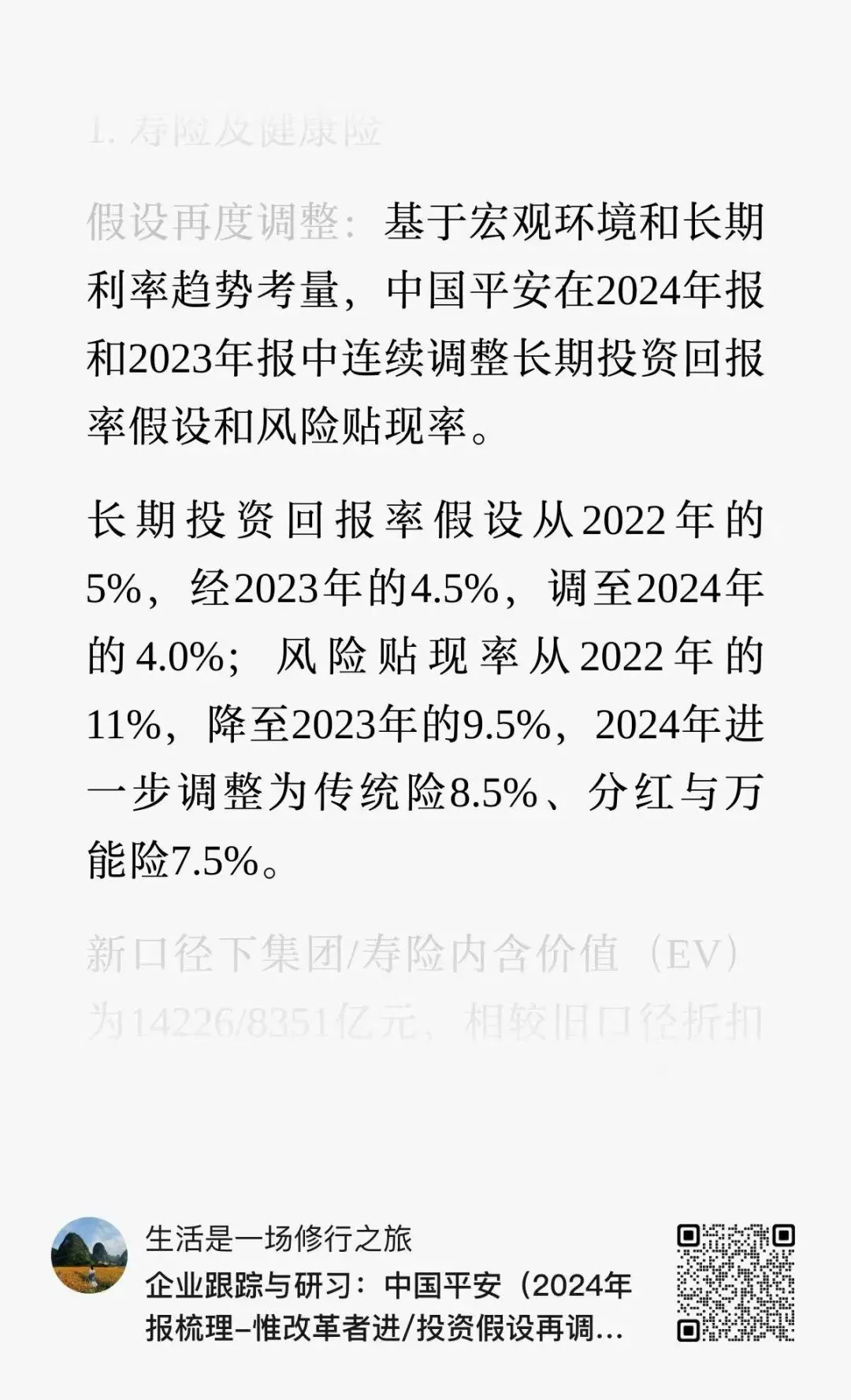

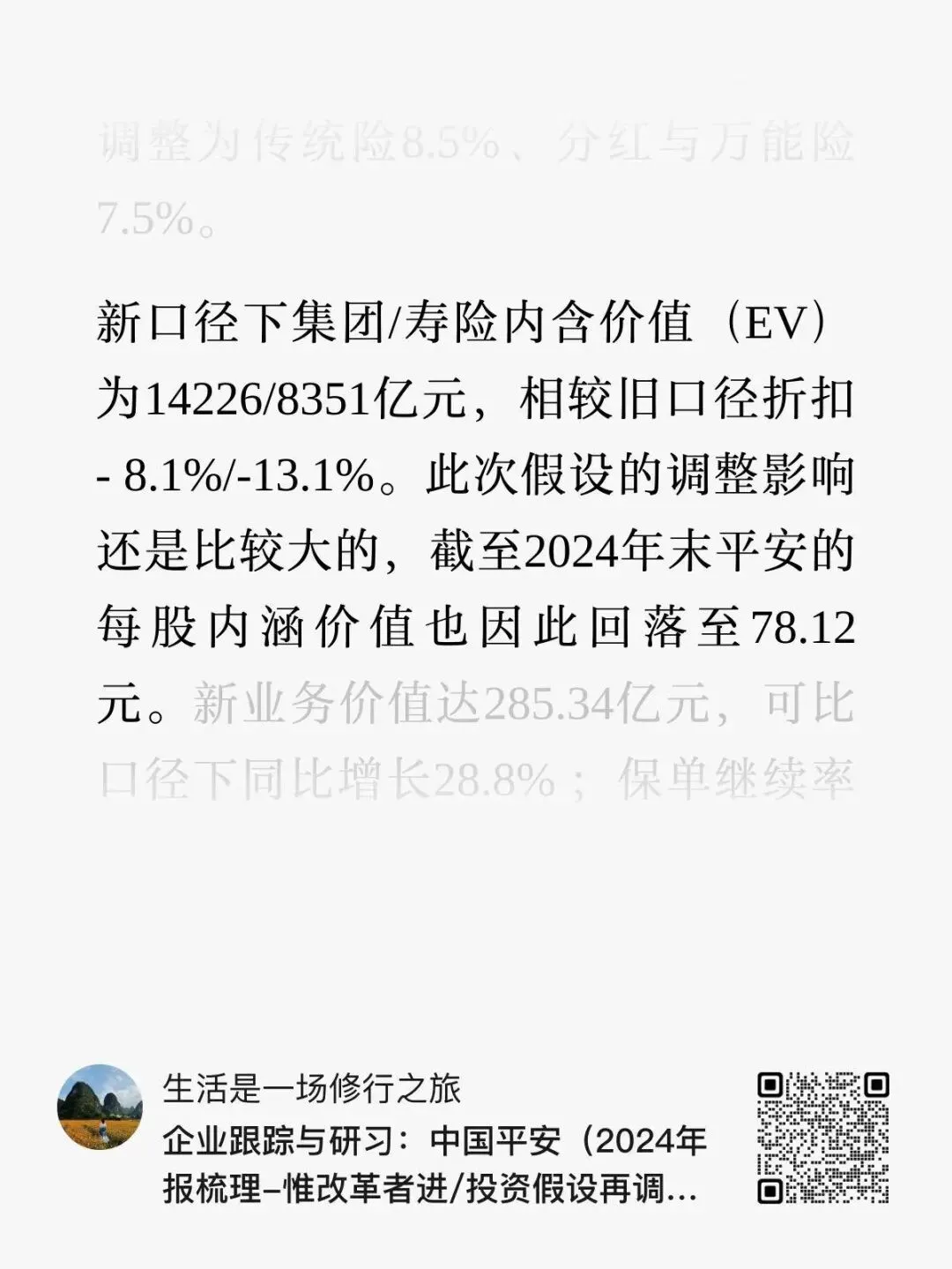

注:2024 年平安调整了寿险精算假设,调整前的旧口径 NBV 为 400亿,调整后为285亿。所以,若排除假设影响,其实已经连续两年保持了近30%的增速。

关于假设调整的问题在之前的笔记中记录过,截屏过来再复习一下:

作为保险行业内含价值的增长引擎,新业务价值是判断险企成长性的关键指标,当它重拾增长,也就意味着池子里有了更多可以在未来释放利润的活水。

而新业务价值率同比大幅提升,也展现了平安历经数年渠道改革后带来了质的提升。

2025年全年,平安的代理人渠道新业务价值同比增长10.4%,人均新业务价值同比增长17.2%,这是在代理人35.1万,没有同比提升,甚至略有下滑的情况下实现的。

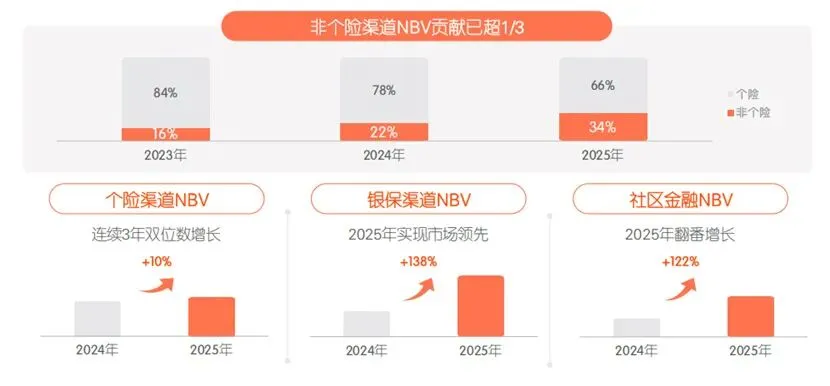

另外,平安的非个险渠道占比已经从2023年的16%提升到了2025年的34%。正在摆脱过往对单一渠道的依赖,形成代理人、银保、社区金融慢慢均衡的渠道格局。

三、财产保险

原保险保费收入3,431.68亿元,同比增长6.6%;保险服务收入3,389.12亿元,同比增长3.3%;整体综合成本率96.8%,同比优化1.5个百分点,创近5年最优水平。

车险综合成本率95.8%,同比优化2.3个百分点,持续优于市场平均水平;其中新能源车险实现承保盈利,保费收入同比增长39.0%,市场份额达27.7%,

在保费现金流的带动下,投资规模(不含卖出回购金融资产)较年初增长12.1%。

平安产险也相比同行更早的全面落实“AI in ALL”战略,用AI重塑保险业务价值链,在营销、服务、运营、管理、经营5大核心场景,AI的应用率达100%。这也为财险综合成本率不断优化提供了很大助力。

四、保险资金投资端

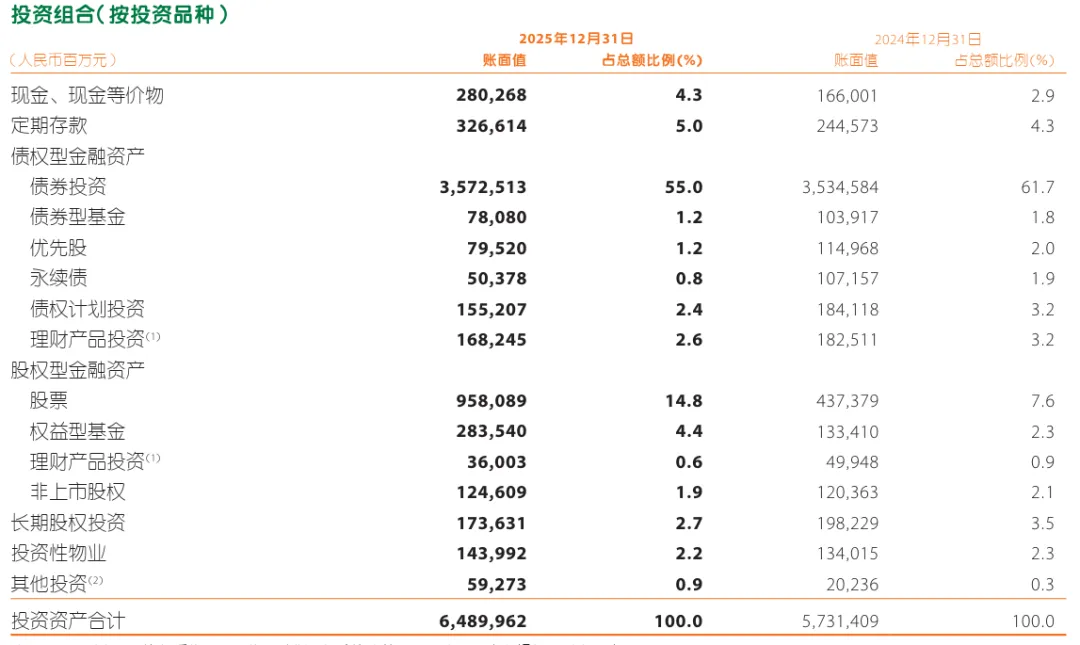

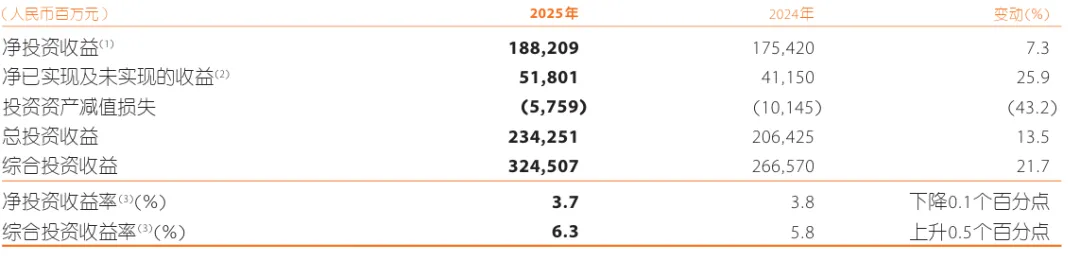

保险资金投资组合规模6.49万亿,较年初增长13.2%。

比较明显是股票和权益性投资的比重,合计从2024年的9.9%提升到了2025 的19.2%,几乎翻倍。债券投资从去年的61.7%下降到了55%。

从寿险及健康险的数据看,

关于投资端方面,业绩会上,公司对市场波动下要如何调整投资策略与资产配置的问题,管理层也做了一如既往的表述:作为长期资本与耐心资本,公司更关注穿越周期的稳健回报,而非短期市场波动。投资框架上,公司坚持“五个匹配”原则,即久期匹配、成本匹配、产品匹配、经济周期匹配及监管匹配,以此指导大类资产配置(这个在之前的笔记中详细梳理过)。

从财报数据上看,2025年平安的综合投资收益率6.3%,同比上升0.5个百分点,近10年平均净投资收益率4.8%,近10年平均综合投资收益率4.9%,超内含价值长期投资回报假设(4%),应该也是同行里最优的。

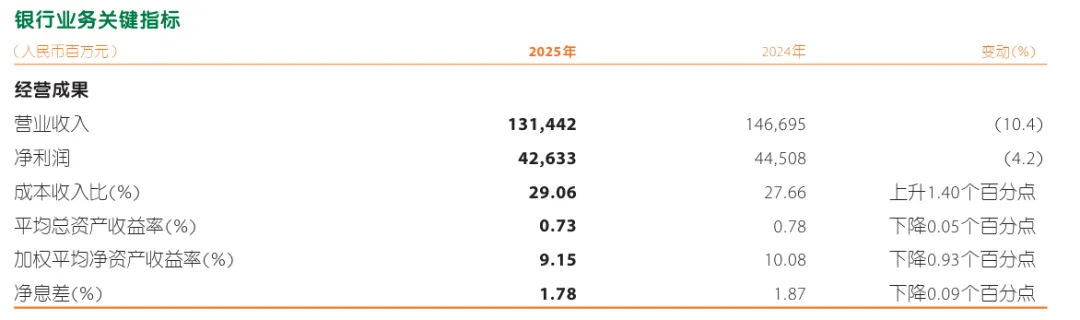

银行业务净利润426.33亿元,同比下滑4.2%,不良贷款率1.05%,拨备覆盖率220.88%,核心一级资本充足率9.36%,较年初上升0.24个百分点。

平安的几大主要营运利润贡献业务大致这样,最后再聊聊平安从这几年的综合金融+医疗养老到这次业绩会提出的“服务年”概念,主要逻辑有哪些。

长期来看,平安不断升级服务和体验,敢于持续在投资于人的整个生命周期所对应的重要需求(财富管理和健康安全)上下功夫,就是在做对的事和把事做对,这也是平安构建于同业差异化竞争、建立其自身护城河的关键。公司只有围绕用户的生命周期去构建其有粘性的保险生意,才能跳出一次性交易的传统模式,就像管理学家德鲁克说的,只要是深度关于人的,基本都是好生意、好企业。

如果从上面的这些视角去思考的话,其实平安的增长逻辑,相比同业早已慢慢发生了变化。它早已不再是传统意义上的金融保险机构,更像是一个串联起财富管理、医疗健康、养老服务与急难救援的综合服务体系,即以综合金融为底盘,以医疗养老为支点,以 AI 与线下服务网络为连接器,将原本分散在保单、医院、养老、救援与支付环节的需求,重新整合成一套随时可触达的独有的服务能力。

平安之前提出的“AI in ALL”原则,以客户需求为导向,以赋能主业为核心,持续投入研发,打造出基于人工智能四要素(即算法、数据、场景、算力)的科技能力。

用年报中的表述就是:通过内部构建的数据库,高质量蒸馏与强化学习外部先进开源大模型,建设支持内部场景运用的金融与医养领域垂域大模型,推动了集团经营管理模式从“经验决策”向“数据决策”转型,实现了金融、医疗、养老等领域的各种业务场景应用落地,为打造金融顾问、健康顾问和养老管家专业能力提供扎实的技术基础,也支撑起了 “综合金融+医疗养老”的战略发展,

年报显示,2025年,平安集团超23万员工使用内部智能体平台,开发超7万个智能体应用,全年模型调用36.5亿次。平安的数据库已沉淀33万亿字节数据,覆盖2.51亿个人客户,累计沉淀超3.2万亿高质量文本语料、50万小时带标注语音语料及超85亿图片语料。

这些都是保险同业远不能及的,可对应到当前估值,市场对平安的定价逻辑,仍停留在和同业一样的传统金融保险股上,对服务生态和AI 赋能带来的新增量与新空间,依旧保持 “不见兔子不撒鹰” 的谨慎态度。

不过怎么说呢,站在市场角度倒也不难理解,谁叫它是个老登行业呢,而且整个行业经历了一个漫长的深度调整周期,期间股价最大回撤一度远超腰斩,加上又是业务模式复杂、利润假设较多的金融高杠杆行业,保持谨慎,本身也在情理之中。

注:本文提到的公司,不做任何投资建议啊。仅仅只是个人对企业的跟踪记录和投资逻辑的梳理,很有可能存在认知偏差。每位投资者在做出投资决策前,都应根据自己的风险偏好进行独立思考和深入研究,以便为自己的钱袋子深度负责。

个人经验,在长期的价值投资过程中,市场低效的阶段有时会长达数年,期间的危机和风险所引发的非理性下跌和持续低迷,特别容易让人反复质疑自己的投资决策,如果不是深度理解自己所持有的企业和投资标的,哪怕是ETF,也是很难熬过漫长的冬天的,即便是“抄作业”也很容易失败。

重要的事情讲三遍:

独立思考,投资有风险,入市需谨慎!

独立思考,投资有风险,入市需谨慎!

独立思考,投资有风险,入市需谨慎!

平安过往笔记:

1.企业跟踪记录与研习:中国平安(保费数据、代理人渠道改革成效、平安的自我变革基因、渠道改革过程回顾)

2.企业跟踪与研习:中国平安(收购平安健康、接入DeepSeek/科技公司管理层变动/保费数据/大举增持银行股/国债利率下行影响)

3.企业跟踪与研习:中国平安(回顾三季报,展望2024年度报告/出售汽车之家 /平安进入红利指数 /保险小知识:三大投资收益率)

4.企业跟踪与研习:中国平安(2024年报梳理-惟改革者进/投资假设再调整/业绩会速记链接分享)

6.企业跟踪记录和研习:平安(2025股东大会/平安人寿增资/代理人营销体制改革)

7.企业跟踪记录和研习:中国平安(发债公告/做个“懒人”-股息向优而行/AH搬砖套利/继续增持银行股)