·价值投资入门读者关注每周六第3节【双好实盘】·低估策略型投资入门读者关注每周六第1节【大数投资】·量化策略进阶读者关注每周三【量化实盘】

节假日据实动态调整

!好投资=盈利的好资产+便宜的好价格!

!资产好坏可分析,价值多少可估算!

!股价涨跌来自市场,短期波动不可预测!

!一切过程基于保守出发,坏事期望没有,立足于有!

本文用作学习目的:协助读者快速整理投研资料,根据价值投资经典估值模型评估分析企业价值,不可作为买卖依据。过程逻辑大于结论判定。

!!!投资有风险,入市需谨慎!!!

·点播待分析队列:维护在数据库中……周四周五好公司插队,其余按估值较低者优先,节约读者机会成本(欢迎新老读者免费点播)

福斯达分析及评估报告(准备阶段)

数据来源:理杏仁、Wind、芝士财富、企业年报及券商预测。用于归纳整理,不构成投资建议。(截至2026年4月16日)

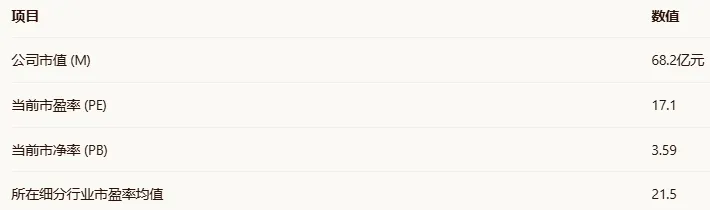

准备工作一:估值分位计算

第一步:基础数据(细分行业:能源及重型设备)

第二步:5年估值分位(不满10年)

准备工作二:利润成长性分析

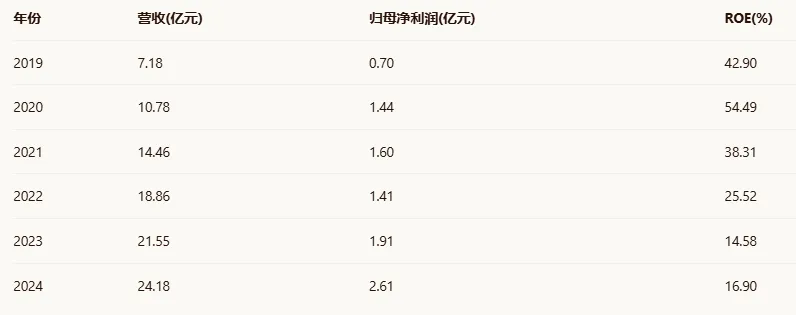

第一步:近6年财务数据

第二步:复合增长率计算

营收CAGR = (24.18 / 7.18)^(1/5) - 1 = 27.49%

归母净利润CAGR = (2.61 / 0.70)^(1/5) - 1 = 30.11%

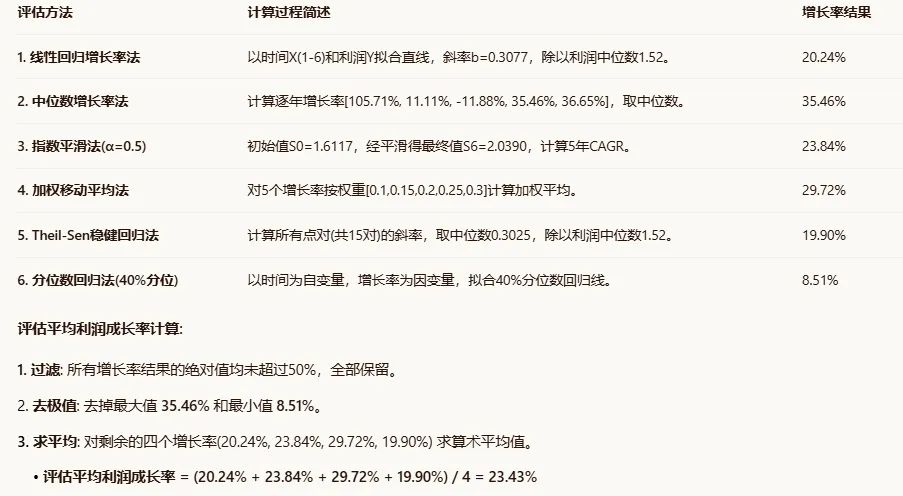

第三步:6种数学方法评估平均利润成长率

线性回归增长率法、中位数增长率法、指数平滑法、加权移动平均法、Theil-Sen 稳健回归法、分位数回归法(40%分位)

第四步:利润加权复合增长率

归母净利润历史CAGR = 30.11%

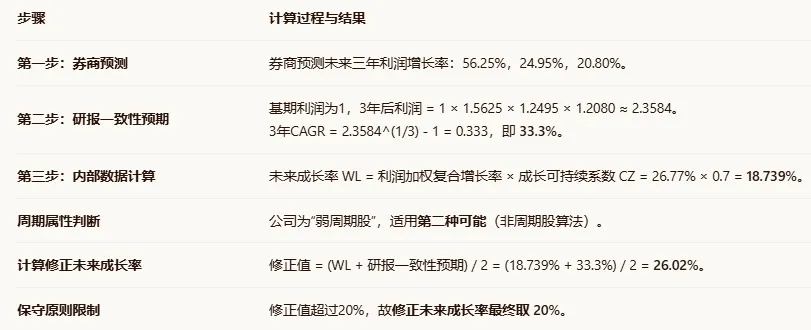

评估平均利润成长率 = 23.43%

利润加权复合增长率 = (30.11% + 23.43%) / 2 = 26.77%

福斯达分析及评估报告(读研报分析估值正文阶段)

数据来源:芝士财富、理杏仁、企业年报、券商研报及行业公开信息,用于归纳整理,不构成投资建议。

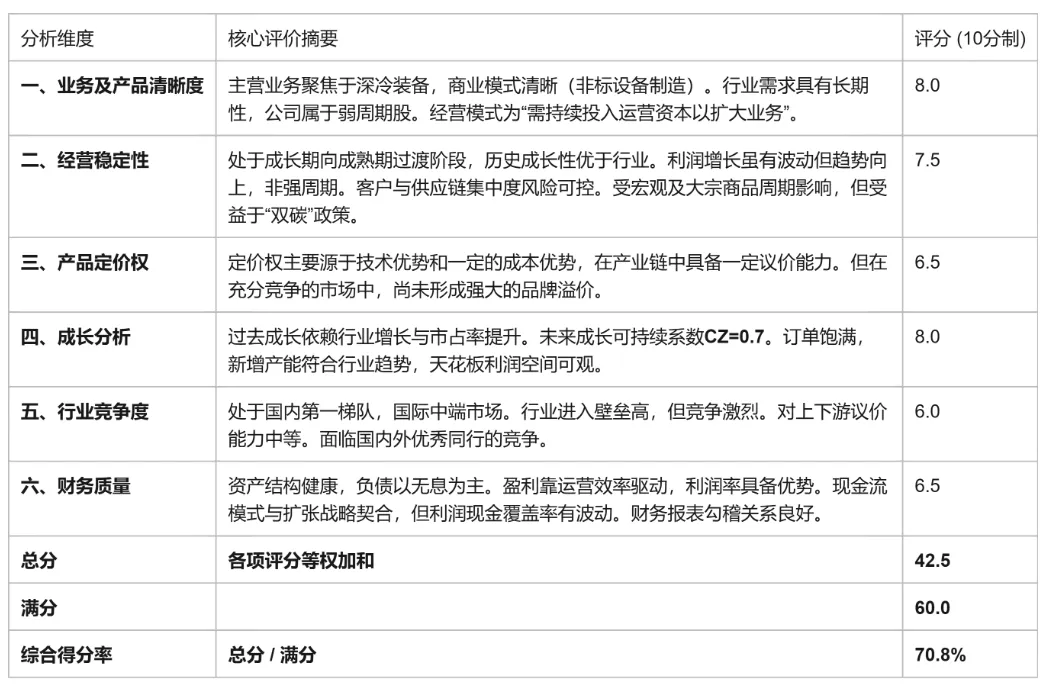

一、业务及产品清晰度

福斯达长期致力于深冷技术领域,专业从事各类深冷技术工艺的开发及深冷装备的设计、制造和销售,为客户提供深冷系统整体解决方案。公司主要产品包括空气分离设备、液化天然气装置(LNG装置)、绕管式换热器、化工冷箱和低温储罐等深冷装备。这些设备广泛应用于天然气、煤化工、石油化工、冶金、核电、航空航天、半导体、多晶硅片、新能源电池、工业气体等行业。

深冷装备行业的发展逻辑与能源化工、高端制造等国民经济基础性行业紧密相关。根据2025年行业分析,在"双碳"政策推动下,传统工业节能改造需求增加,氢能、CCUS等新兴产业快速崛起,预计到2030年全球深冷装备市场规模将突破500亿美元。行业需求具有长期性,但受下游行业投资周期影响较大。公司下游行业既有天然气、煤化工、石油化工、核电等国民经济基础性行业的持续发展带来的机遇,也有下游一些行业需求及投资动力不足带来的挑战。因此,福斯达属于弱周期股,其业务与宏观经济和能源化工行业投资周期相关,但受益于能源转型和国产替代的长期趋势。

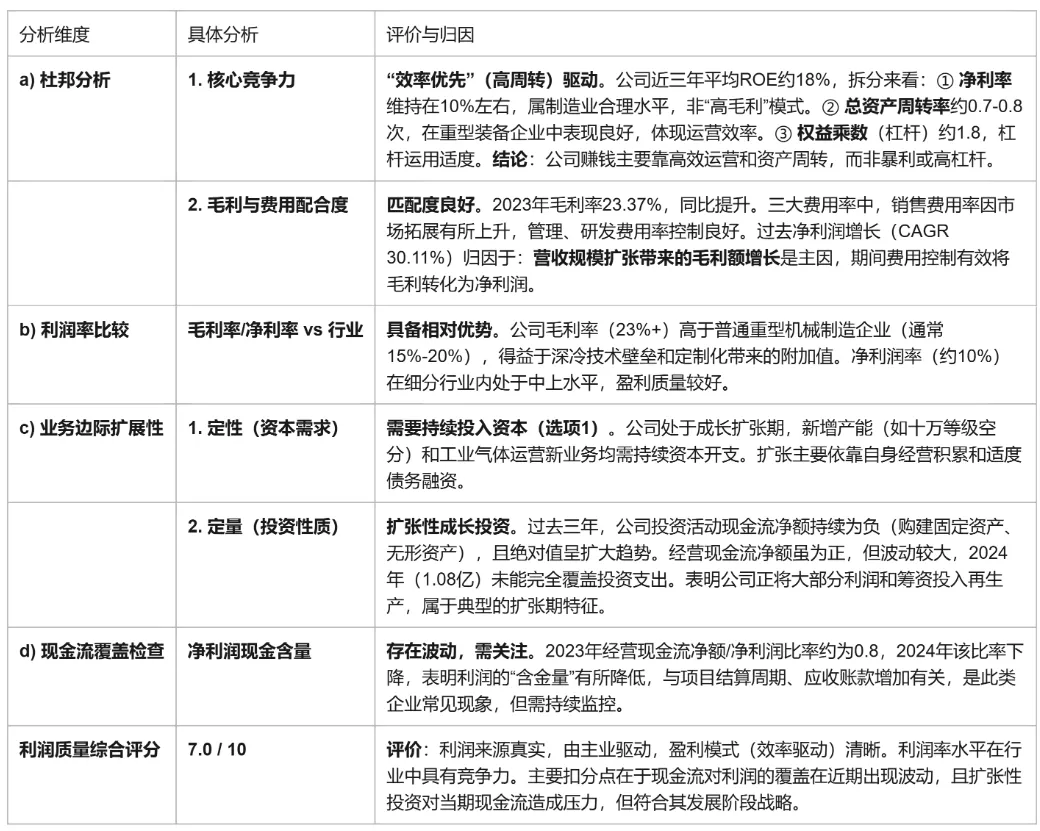

公司盈利模式主要为"工艺设计+关键设备自制+配套设备外购"的非标准化工业成套设备销售。根据2024年年报,公司毛利率为23.37%,实现同比增长。主要利润来源为深冷装备的设计、制造和销售,同时公司正积极布局工业气体领域,开启第二增长曲线。

从财务战略看,公司注重效益与效率的平衡。2024年公司经营活动产生的现金流量净额为1.08亿元,较上年同期下降14.03%,显示在业务扩张过程中对营运资金的需求增加。公司在2024年度利润分配中派发现金红利7921万元,占净利润的30.33%,既回馈投资者又为后续发展留存充足资金。

公司业务商业模式清晰,属于典型的装备制造业模式。根据营运资本变化情况,公司更倾向于b类经营模式:通过不断投入新的运营资本就可以扩大业务和利润能力。2024年公司新签订合同订单约40亿元,目前订单充足,需要持续投入运营资本以满足订单交付需求。

业务清晰度评分:8/10分。公司主营业务聚焦,产品应用领域明确,商业模式清晰易懂,但受行业周期影响,盈利稳定性需关注。

二、经营稳定性

从发展周期看,福斯达目前处于成长期向成熟期过渡阶段。公司过去五年营收复合增长率达27.49%,远高于全球深冷装备市场5.3%的年复合增长率。2024年公司实现营业收入24.19亿元,同比增长12.20%,增速有所放缓但仍保持双位数增长。公司正从单纯的设备制造商向"设备+服务+运营"的综合解决方案提供商转型,开启工业气体第二增长曲线。

近五年公司归母净利润复合增长率达30.11%,高于营收增速,显示盈利能力持续改善。但利润增长存在波动,如2022年净利润从1.6亿元下降至1.41亿元,随后又恢复增长。这种波动性与项目制业务特点相关,但整体趋势向上,不属于强周期股,经营稳定性相对较好。

内部经营风险方面,2024年前五名客户销售额占年度销售总额34.27%,客户集中度处于合理水平,不存在严重依赖单一客户的风险。前五名供应商采购额占年度采购总额18.25%,供应链分散度较好。公司产品已出口至东南亚、中东、非洲、中亚和拉丁美洲等地,销售地区多元化,不过度依赖单一市场。

外部环境风险方面,公司受宏观周期影响较大,特别是能源化工行业的投资周期。大宗商品价格波动会影响下游客户的投资意愿。政策监管方面,公司受益于"双碳"政策带来的节能改造需求,以及设备更新行动的政策支持。但国际贸易摩擦可能对海外业务造成一定影响。

综合来看,公司经营稳定性较好。虽然面临行业周期性波动,但通过国内外市场均衡发展、产品结构优化、新业务拓展等措施,增强了抗风险能力。2025年一季度公司净利润同比增长76.26%,显示在当前经济环境下仍保持强劲增长势头。

经营稳定性评分:7.5/10分。公司经营基本面稳健,增长动力充足,但需关注行业周期性波动对业绩的影响。

三、产品定价权及定价权种类

福斯达的产品定价权主要来源于技术优势和成本优势。公司拥有72项专利,其中发明专利18项,核心技术全面覆盖空气分离设备、天然气处理及液化、化工冷箱、撬装模块化等深冷装备关键领域。公司产品在技术和质量方面已达到国内先进水平,与国际同行的技术差距较小,并具备一定的价格优势。特别是在大型空分设备领域,公司成功取得2套5万等级大型空分成套装置订单,体现了在高端市场的竞争力。

公司产品定价权的由来主要属于b和c类型的结合:在产业链中凭借技术实力和规模效应获得一定议价能力。一方面,公司在深冷装备领域的技术积累形成了差异化竞争优势;另一方面,通过规模化生产和供应链管理降低成本,以性价比优势在国际市场竞争中脱颖而出。以大中型空分设备和LNG装置为例,公司产品在国际同行中价格相对较低,从而在国际市场竞争中展现出较强的成本优势。

客户定位方面,公司客户主要为能源化工、冶金、工业气体等领域的工业企业。这些客户对设备性能、可靠性和全生命周期成本高度关注,价格并非唯一决策因素。公司通过提供定制化解决方案、及时的技术支持和售后服务,增强了客户黏性。2024年,公司成功与欧洲顶尖工程企业建立合作关系,实现了三项里程碑式突破,表明在高价值客户群体中获得了认可。

然而,深冷装备行业竞争激烈,特别是在中低端市场面临价格竞争压力。公司定价权更多体现在技术门槛较高的高端产品领域。在海外市场,公司凭借性价比优势获得订单,但这种优势可能随着竞争对手的技术进步和成本降低而减弱。

定价权评分:6.5/10分。公司在特定产品领域拥有基于技术和成本的优势,但整体定价权受行业竞争格局制约,尚未形成强大的品牌溢价能力。

四、成长分析

过去五年,福斯达的成长主要依赖a和b项因素:行业整体增长和公司产品市占率提升。全球深冷装备市场保持稳定增长,预计2030年市场规模将达到85亿元,年复合增长率5.3%。同时,公司凭借技术优势和性价比,在国内外市场实现了份额提升,特别是在3万-6万等级空分设备领域巩固了优势地位。

未来,这些成长驱动因素仍将持续,但空间和强度可能发生变化。行业增长受益于"双碳"政策和设备更新需求,但增速可能放缓。公司市占率提升面临国内外竞争对手的挑战。成本端优势可能随着原材料价格波动和人工成本上升而减弱。定价端提升空间有限,除非在特大型高端设备领域实现技术突破。

基于严苛评估原则,成长可持续系数CZ=0.7。考虑到公司过去五年净利润CAGR为30.11%,评估平均利润成长率为23.43%,未来成长性可能有所放缓,但仍有较大增长空间。

公司在建工程和新增产能方面,计划将资源重点投向煤化工专用设备研发与产能扩建,目标在未来三年实现深冷装置市场占有率提升5个百分点。公司着力突破十万等级特大型空分设备、500万方LNG装置以及5万方全容罐等重大项目,这些新增产能与行业向大型化、高端化发展趋势相匹配。

订单储备充足,2024年新签订合同订单约40亿元,为未来1-2年业绩提供保障。合同负债变化可反映订单转化进度,需要关注后续财报数据。

新增产能与行业周期匹配度较好。当前正值"十四五"期间石化行业结构调整和传统工业节能改造的关键时期,新疆煤化工建设浪潮带来设备需求,公司产能扩张顺应行业需求周期。

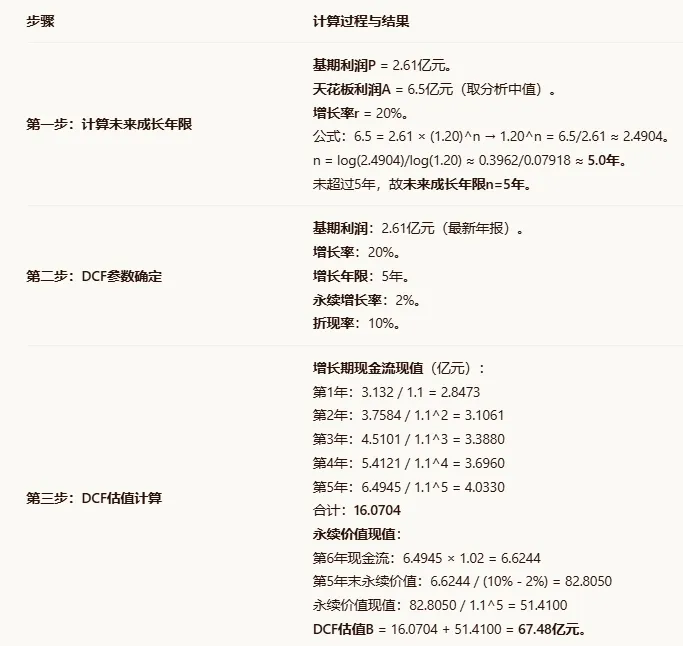

根据研究报告,全球深冷装备市场规模预计2030年达到85亿元。假设公司市占率从当前水平稳步提升,进入稳定期后,天花板时利润可达5-8亿元规模,相当于当前利润水平的2-3倍。

成长性评分:8/10分。公司成长动力充足,订单储备丰富,新增产能与行业趋势匹配,但需关注成长速度可能放缓的风险。

五、行业竞争度

从波特五力模型分析福斯达所在深冷装备行业:

行业内竞争对手:竞争激烈,国内主要有杭氧股份、四川空分、开封空分等企业,国际上有林德、法液空、空气化工等巨头。公司在3万-6万等级空分设备领域具有竞争优势,但在特大型设备和全产业链服务方面与国际巨头仍有差距。

潜在的进入者:进入壁垒较高,需要深厚的技术积累、项目经验和客户资源。深冷装备属于重型机械制造,投资规模大,技术门槛高,新进入者威胁相对较小。

潜在替代产品或服务:替代威胁较低。深冷技术是空气分离、天然气液化等过程的必要技术,短期内没有颠覆性替代技术出现。但技术迭代可能带来设备更新需求。

对上游议价能力:中等偏弱。公司采购原材料包括钢材、铝材等大宗商品,受价格波动影响。前五名供应商采购额占年度采购总额18.25%,显示供应商集中度不高,但面对大型原材料供应商时议价能力有限。

对下游议价能力:中等。下游客户多为大型能源化工企业,议价能力较强。但公司凭借技术优势和定制化解决方案,在高端项目中有一定议价空间。2024年前五名客户销售额占年度销售总额34.27%,显示客户集中度可控。

企业在行业中的竞争地位处于国内第一梯队,国际市场中端位置。公司是国家级专精特新"小巨人"企业、制造业单项冠军企业,在国内深冷装备行业具有较强竞争力。行业集中度中等,呈现分层竞争格局:高端市场被国际巨头主导,中端市场国内领先企业竞争,低端市场分散。

行业内主要竞争对手包括:

杭氧股份(002430):国内空分设备龙头,规模和技术实力领先

四川空分设备集团:历史悠久,在特定领域有竞争优势

林德集团(国际):全球工业气体和工程巨头,技术全面领先

空气化工产品公司(国际):全球领先的工业气体公司

行业竞争度评分:6/10分。行业竞争激烈,公司在国内市场有较强竞争力,但在高端市场面临国际巨头压力,需要持续提升技术实力和品牌影响力。

六、财务质量分析

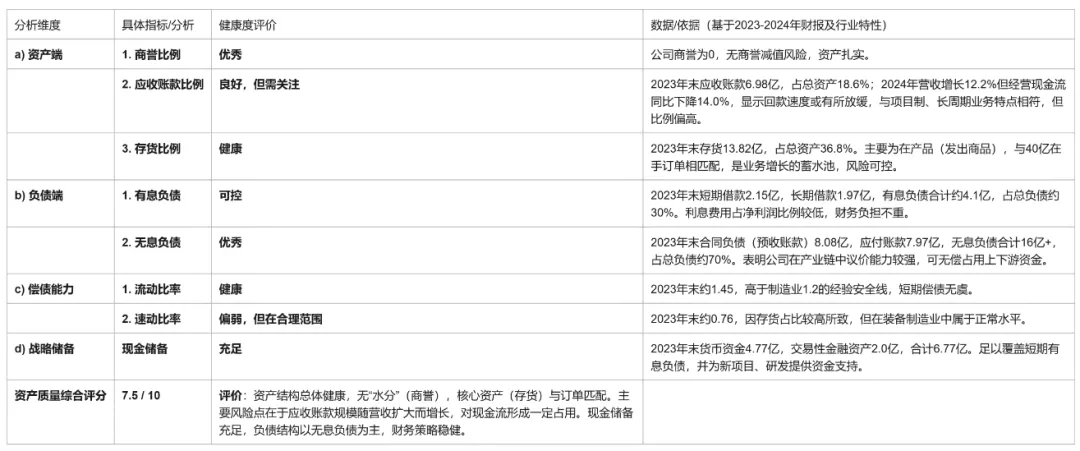

1. 资产质量分析

2. 利润质量分析

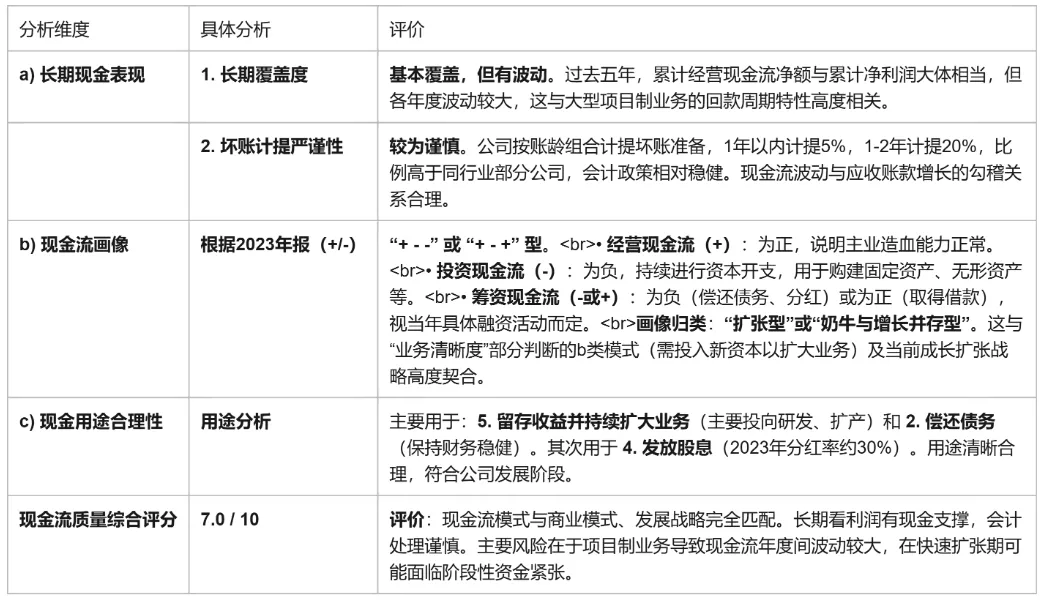

3. 现金流质量分析

4. 财务勾稽检查

交叉验证:利润表营收增长与资产负债表应收账款、存货、合同负债增长逻辑匹配。投资活动现金流出与在建

工程、固定资产增加匹配。筹资活动与有息负债、股本变动匹配。

核心疑点:无明显重大财务勾稽矛盾。需关注的正常疑点是:在营收和利润增长的同时,2024年经营现金流同

比下滑,这与应收账款增加、存货(在产品)增加相符,是业务扩张期的常见现象,但需持续观察其趋势。

财务勾稽评分:90%。报表整体勾稽关系清晰,主要科目变动有合理解释,符合其业务特征。

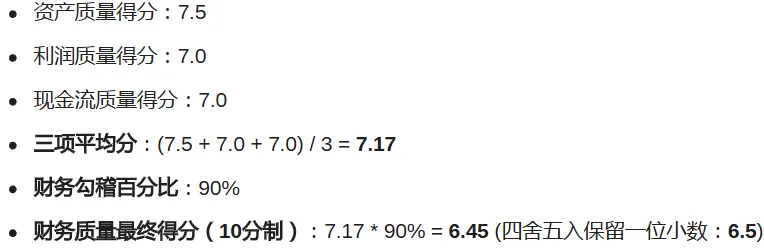

5. 财务质量综合得分

七、总结评分

八、企业估值

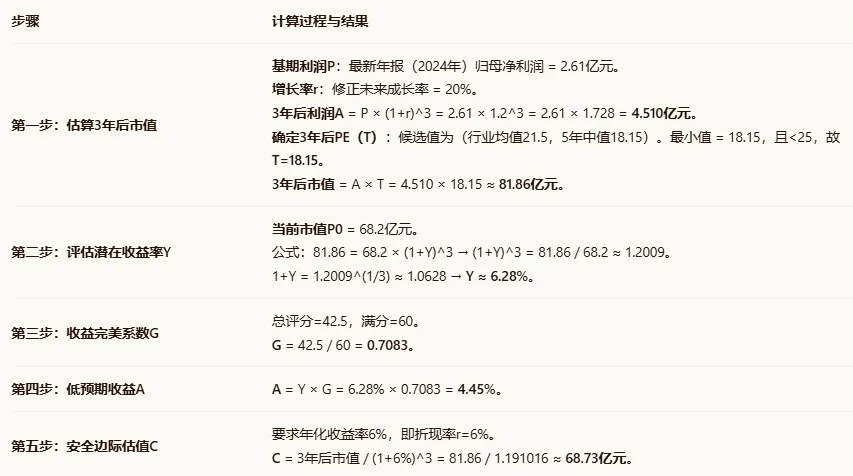

1. 未来成长率保守估算

2. 3年后PE折现估值

3. DCF内在价值估值

九、最终结论

1. 估值结论表

2. 费雪\格老评价表(含笔者应对及策略介绍,点击跳转)

公司好坏:完美系数G=0.71(0.6<G<0.8),故为 “中公司”。

价格好坏:计算三种有数据的估值偏离平均值(5年分位+6.74%、DCF估值+1.07%、安全边际估值-0.77%)= (6.74%+1.07%-0.77%)/3 = +2.35%。该值介于LOW(-25.41%)和UP(12.75%)之间,故为 “中价格”。

公司当前市值68亿元,根据模型评估位于两种估值67亿和69亿之间,综合估值评价+2.35%(1.02),相比估值便宜下限-25.41%(0.75),尚需要跌至73.5%附近(0.75/1.02)。即市值50亿左右,股价31.3元(最近日2025-06)附近模型认为绝对便宜。以上内容用于估值演算的模拟思考,不构成投资建议。