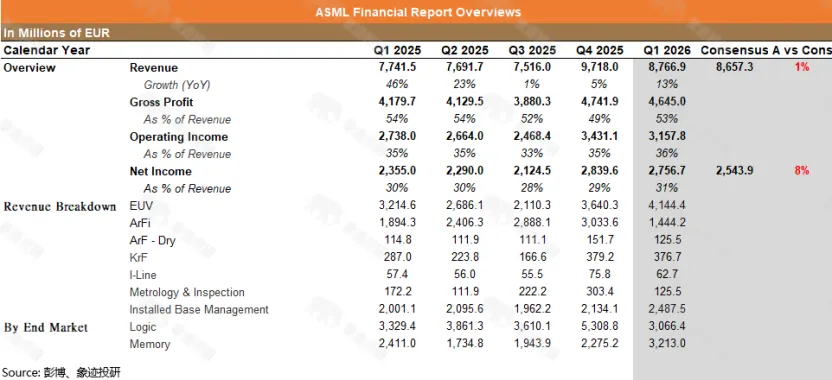

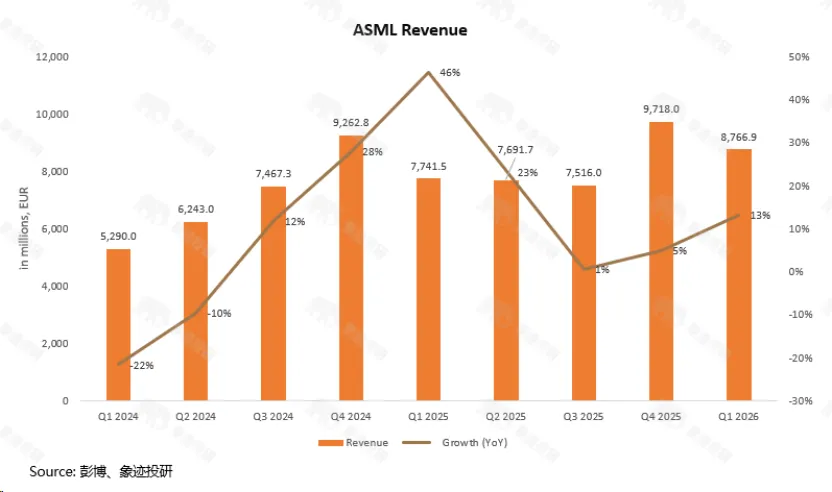

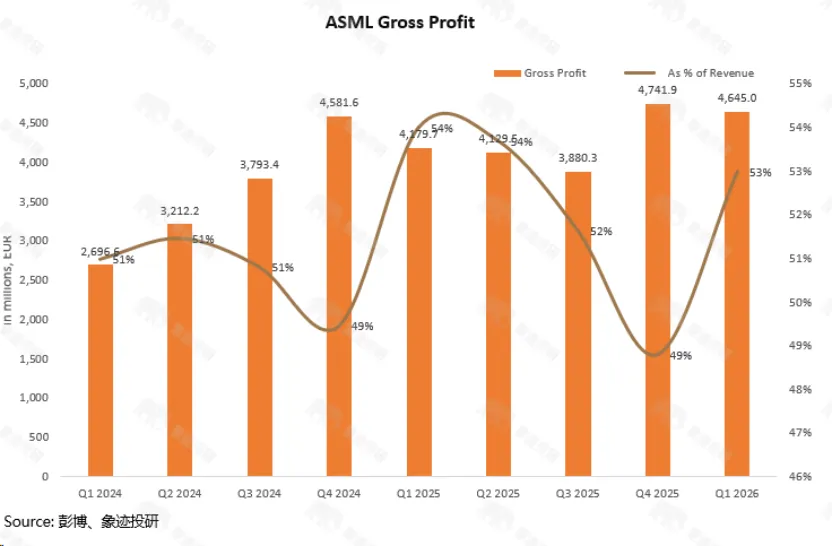

2026年4月15日,光刻机巨头ASML公布了第一季度业绩:营收87.7亿欧元,高于市场预期的86.9亿欧元;毛利率53%,触及指引上限。管理层顺势将全年营收指引收紧并上调至360-400亿欧元,高于此前的340-390亿欧元区间。放在任何一家普通公司身上,这都足以让股价沸腾。然而,财报发布后美股当日交易中,ASML股价一度跌逾6%,最终收窄至约2.4%的跌幅。

问题的核心,从来不是ASML不够好,而是市场对“好”的标准已经高到近乎苛刻。人工智能的算力军备竞赛让这家荷兰公司成了半导体行业中确定的受益者。截至财报前一日,ASML年内涨幅接近40%。当所有人都把这份确定性计入价格之后,每一个季度的财报就不再是对过去的检验,而是对信仰的重新校准。这一次,ASML到底证明了什么,又留下了哪些悬而未决的疑问?

01

财报前的市场叙事,是一张几乎完全摊开的明牌。从2025年第四季度财报发布到本次财报前一日,ASML的股价核心驱动力只有一个:人工智能基础设施投资到底有多疯狂。在这段窗口期内,台积电、三星、SK海力士等核心客户密集释放了加速扩产的信号。三星电子近期下达了价值约40至50亿美元的订单,SK海力士计划在2027年前斥资约80亿美元购买ASML的EUV设备。ASML股价已经隐含了对“强劲增长”的充分预期。

财报日的即时反应,是一场“符合预期就是不及预期”的博弈。当87.7亿欧元的营收和53%的毛利率落地,尤其是后者触及指引上限时,夜盘交易出现了短暂的兴奋。但随后管理层给出的第二季度营收指引84-90亿欧元——略低于分析师一致预期的90.7亿欧元——以及毛利率指引51%至52%,迅速冷却了这份热情。市场最在意的往往不是过去做了什么,而是接下来能赚多少。二季度毛利率环比下滑的指引,触动了投资者敏感的神经:这究竟是产能爬坡的阵痛,还是利润结构恶化的开始?

财报后的验证信号,指向一个更深层的矛盾。由于财报刚刚发布,财报后窗口的走势尚未充分展开。但从电话会释放的信息来看,后续验证的关键信号已经明确:2026年下半年毛利率能否如期回升、EUV全年出货量能否突破60台。当前价格已将2026年强劲增长的预期消化大半,但尚未充分反映2027年“至少80台”EUV产能扩张所隐含的上行空间。市场正在从“交易确定性”转向“交易不确定性”——而这个不确定性,恰恰是ASML接下来最大的价值锚点。

交叉验证:三个必须回答的问题。

1.财报前的担忧/期待,哪些被证实,哪些被证伪?Q1实际营收和毛利率双双超预期,但Q2指引略低于预期,部分证实了市场对“产能爬坡阵痛”的担忧。

2.财报日的即时反应,在财报后是被强化还是修正?盘中一度跌逾6%后收窄,说明市场对“强Q1但弱Q2指引”的反应是短期的、有限度的。长期叙事并未被破坏。

3.当前价格相对于上一季报起点和财报前收盘,分别隐含了什么预期?年内涨幅已包含了对2026年强劲增长的充分定价。但2027年“至少80台”EUV产能扩张的预期差,尚未被市场完全消化。

02

Q1业绩的质量,比数字本身更有说服力。

增长质量初判:增长不是“花钱买来的”。本季度研发费用11.8亿欧元,同比增长约2%,远低于营收增速。销售及管理费用3.02亿欧元,同比增幅约8%。费用率整体下降,说明ASML的增长更多来自“效率提升”而非“烧钱换量”。这是一个成熟技术领导者的典型特征——技术领先转化为规模效应,规模效应又反哺技术投入,形成正向飞轮。

03

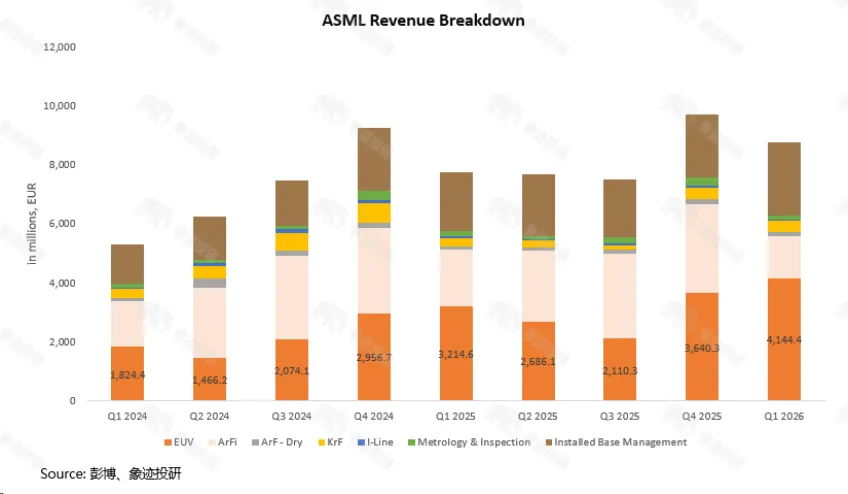

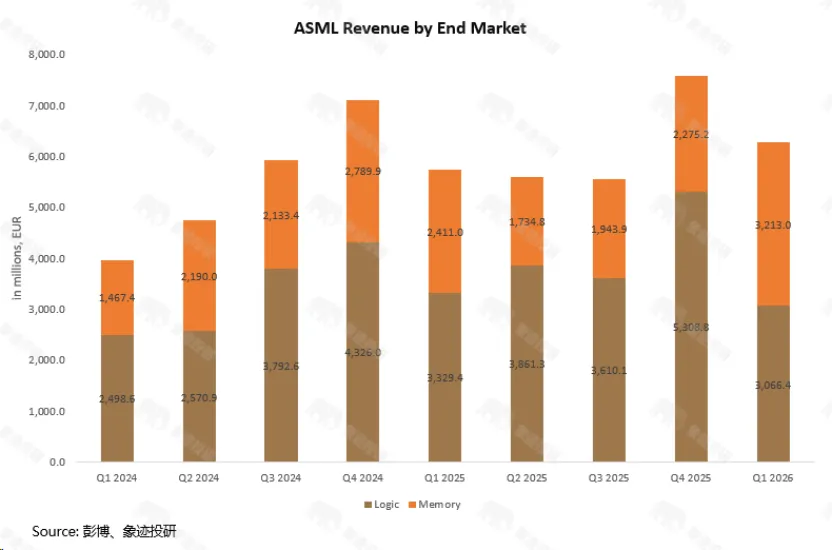

EUV是绝对主角。分业务来看,系统销售62.8亿欧元中,EUV贡献了超过41亿欧元,占比高达66%。本季度确认收入的两台High NA EUV——这是ASML最新一代、单价预计超过3.5亿欧元的旗舰产品——更是为营收和毛利率双双注入了强心针。逻辑芯片和存储芯片的订单几乎平分秋色(49%对51%),说明AI驱动的需求正在全产业链扩散。

地区销售结构正在发生结构性迁移。本季度一个重大变化是:对中国大陆的系统销售收入占比从去年同期的36%降至19%,而韩国市场占比从22%涨至45%,取代中国成为ASML最大市场。这一变化背后是两大驱动力:一是AI存储需求爆发(三星、SK海力士大额订单);二是出口管制影响下的主动与被动调整。管理层在财报中明确表示,全年指引区间“已容纳出口管制潜在结果”。

硬约束检验:产能是唯一的瓶颈,但正在被攻克。

市场对ASML最大的担忧,从来不是需求,而是供给。电话会上,管理层给出了明确的产能路线图:2026年Low NA EUV出货量“至少60台”,2027年“至少80台”。本季度共出货16台EUV光刻机(环比增加2台)、17台ArFi浸没式光刻机(环比减少20台)。浸没式DUV方面,尽管年初遭遇供应链问题导致“起步缓慢”,但全年出货量预计将“接近2025年水平”。

结构重塑:服务收入的崛起,是一个被低估的临界点。本季度来自存量设备管理(即服务、维护和性能升级)的收入达到24.9亿欧元,同比大增24%,远超系统销售增速。这不是一个季度的偶然现象。随着全球EUV装机量持续扩容,存量设备的“后市场”正在成为一个不可逆的收入增长极。更关键的是,管理层特别提到,部分升级服务(尤其是纯软件升级)拥有“极高的毛利率”。这意味着ASML的收入结构正在从“卖设备”向“设备+服务”的双轮驱动跨越。这个临界点的意义,市场目前还没有充分定价。

04

自由现金流为负,但这不是你该恐慌的理由。本季度经营现金流为-21.9亿欧元,乍一看触目惊心,但仔细拆解,原因非常清晰:客户预付款的时间差。ASML的商业模式是收到客户大额预付款后才开始生产,而本季度恰好处于“新订单预付款尚未到账、老订单正在交付确认收入”的错配期。资产负债表上,合同负债从去年底的33.7亿欧元微增至35.9亿欧元,应收款从30亿欧元增至44亿欧元,都印证了这一判断。

利润含金量:经得起现金流检验。剔除预付款错配因素,ASML的利润质量在设备行业中处于领先位置。过去12个月,经营现金流与净利润的比值约为1.2倍,说明每1欧元净利润背后都有超过1欧元的真金白银支撑。本季度净利润率31.4%,处于历史高位区间。

硬约束结论:无明显财务约束,运营约束可控。ASML当前最紧迫的约束不是钱,而是人。为支撑2027年“至少80台”EUV的产能目标,公司正在大量招聘和培训新员工。管理层坦言,产能爬坡期会有“先有成本、后有收益”的阵痛——这也是二季度毛利率指引保守的核心原因。但这个约束是“甜蜜的烦恼”,属于可管理范畴,而非结构性危机。

05

AI基础设施投资,是ASML最大的宏观顺风。

从宏观周期来看,半导体设备行业正处于一个罕见的“双引擎”驱动阶段:一方面,人工智能对算力的渴求推动台积电、三星、英特尔竞相扩建先进制程产能;另一方面,存储芯片(尤其是HBM高带宽内存)的供给缺口迫使SK海力士、美光等厂商加速扩产。这两个引擎的燃料,都是ASML的EUV和先进DUV。电话会上,管理层用了“需求继续超过供给”这一罕见的强硬措辞,暗示订单能见度进一步延伸。

地缘政治逆风,被纳入指引的“安全边际”。

ASML在财报中明确表示,全年360-400亿欧元的营收指引区间,已经“容纳了出口管制讨论的潜在结果”。这句话的信息量极大。过去两年,美国对华出口管制的每一次升级,都曾引发ASML股价的剧烈波动。而这一次,管理层选择主动将风险量化并纳入指引,意味着即使出现最坏情况,业绩也不太可能跌破区间下限。

06

上下游议价权:ASML站在食物链顶端。

对上游供应商(如蔡司),ASML拥有较高的话语权——它是这些供应商最大甚至唯一的先进光刻客户。对下游客户,ASML同样掌握定价权,因为EUV是生产3纳米以下芯片的“必需品”而非“可选项”。电话会上,分析师追问EUV的定价策略,管理层的回答滴水不漏但意味深长:“我们的定价基于工具为客户创造的价值。”

同行竞争强度:对手在追赶,但差距没有缩小。

在EUV领域,ASML是唯一的玩家。日本的尼康和佳能只能在成熟制程的DUV市场分一杯羹。在先进DUV领域,尼康的份额也不到10%。这种“技术代差”级别的护城河,在半导体设备行业独一无二。

替代品威胁:纳米压印的“狼”还没来。

佳能一直在推进纳米压印光刻技术,但目前该技术在良率和精度上仍无法满足先进制程的量产要求。ASML在SPIE光刻会议上展示的技术路线图显示,Low NA EUV的吞吐量将在2031年提升至每小时330片晶圆,High NA也将支持至少三代工艺节点。技术护城河不仅没有变窄,反而在持续拓宽。

07

渗透阶段:故事远未到终局。

从市场渗透率来看,EUV仍处于高速增长的中段。目前全球只有台积电、三星、英特尔、SK海力士和美光五家客户大规模使用EUV,而每一代新工艺节点通常需要更多的EUV光刻层数。这种“用量增加”的逻辑,比“客户增加”的逻辑更持久、更确定。

客户粘性:转换成本高到几乎无限。

ASML的客户粘性,用两个数字就能说明。第一,一台EUV光刻机售价约2-3亿欧元,配套的运营和维护成本每年还要数千万欧元。第二,客户一旦选择了ASML的光刻工艺路线,后续数代产品的研发都将深度绑定这个平台。更换供应商意味着推倒重来,成本不可承受。这种“生态锁定”效应,是ASML最深的护城河。

护城河趋势判断:隐性增厚正在进行。

从四个维度审视,ASML的护城河在多个方向上都在增强:

·技术壁垒:High NA开始交付,Low NA吞吐量持续提升,代差未见缩小。

·规模效应:EUV年出货量从48台(2025)到至少60台(2026)再到至少80台(2027),单位成本将持续摊薄。

·生态锁定:服务收入占比提升,客户全生命周期价值被持续挖掘。

·网络效应:装机量越大,数据积累越多,下一代产品迭代越快。

08

当前价格隐含了什么预期?

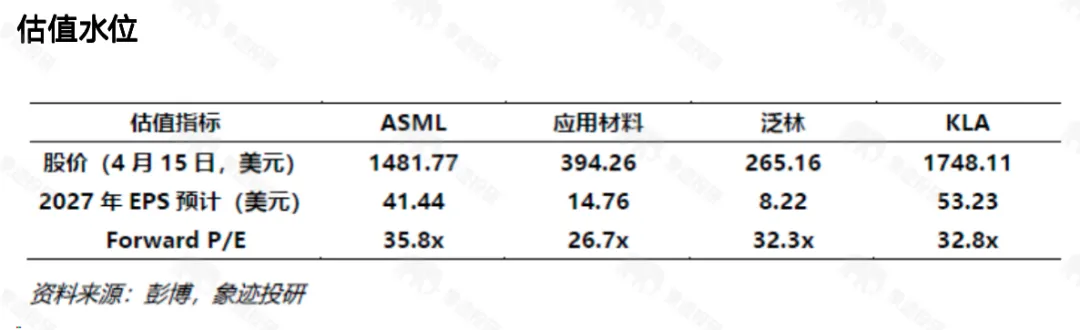

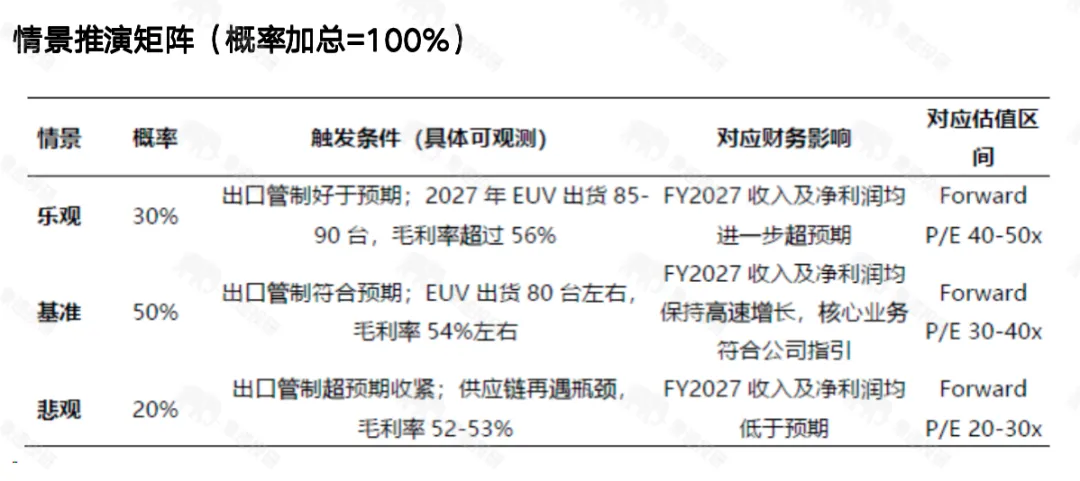

截至4月15日,ASML的2027年Forward P/E约36倍,高于主要可比公司,这个估值水平隐含的假设是:未来利润端保持较快增长,以及AI驱动的行业景气度仍在上升,这一高估值反映了市场对其“不可替代性”的高度认可,但也意味着估值容错空间有限——任何基本面超预期恶化都可能引发较大幅度的估值修正。

概率回扣硬约束:悲观情景仅给20%概率,核心依据是产能爬坡进展和财务安全垫——即使在最坏情况下,ASML仍有足够的缓冲空间。乐观情景概率30%,主要约束来自供应链(例如:蔡司光学系统)的爬坡速度,这是当前最大的不确定性来源。

预期差定位:市场当前定价最接近基准情景。最大的向上预期差在于:2027年EUV的产能超预期扩张,可能让2027-2028年的盈利增速远超当前一致预期。最大的向下风险在于:出口管制的实际影响超预期,将对存量收入造成冲击。

关键验证信号:

·向上验证:下季度EUV确认收入数量≥16台;毛利率≥52%;管理层上调全年指引。

·向下验证:出口管制新规影响超预期;DUV订单环比下滑超20%。

风险收益特征:当前价位下,ASML呈现“有限下行”的特征。基准情景下,预期年化回报率与盈利增速基本匹配。

下一次校准窗口:2026年7月的第二季度财报。届时需重点验证:①毛利率表现;②EUV出货进度是否达标;③全年指引是否再次上调。

结尾

ASML的护城河里流的不是水,是极紫外光。只要芯片还要往小了做,这条河就只会越来越宽。

两个最该盯的信号:

1.下季度毛利率:是否达到52%以上——验证产能爬坡成本是否可控。

2.2027年EUV产能指引:是否从“至少80台”进一步上调——验证AI需求的上限在哪里。

那么问题来了:你认为ASML最大的风险来自技术替代、地缘政治,还是估值泡沫?

重要提示及免责声明本文由象迹投研编制,仅供参考,本文在任何地区均不构成任何投资建议、要约、招揽或保证。象迹投研力求信息来源可靠,但不对内容的准确性、完整性或因使用内容导致的任何损失承担责任。本文所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。

投资附带风险,过往绩表现不代表未来结果。接收人应基于自身财务状况、投资目标及风险承受能力,独立评估交易适当性,并在必要时寻求独立专业意见。

❤️研究不易,如果对你有用,欢迎点赞分享关注呀!