报告来源:资料版权归原发布机构所有,若有侵权,联系删除。

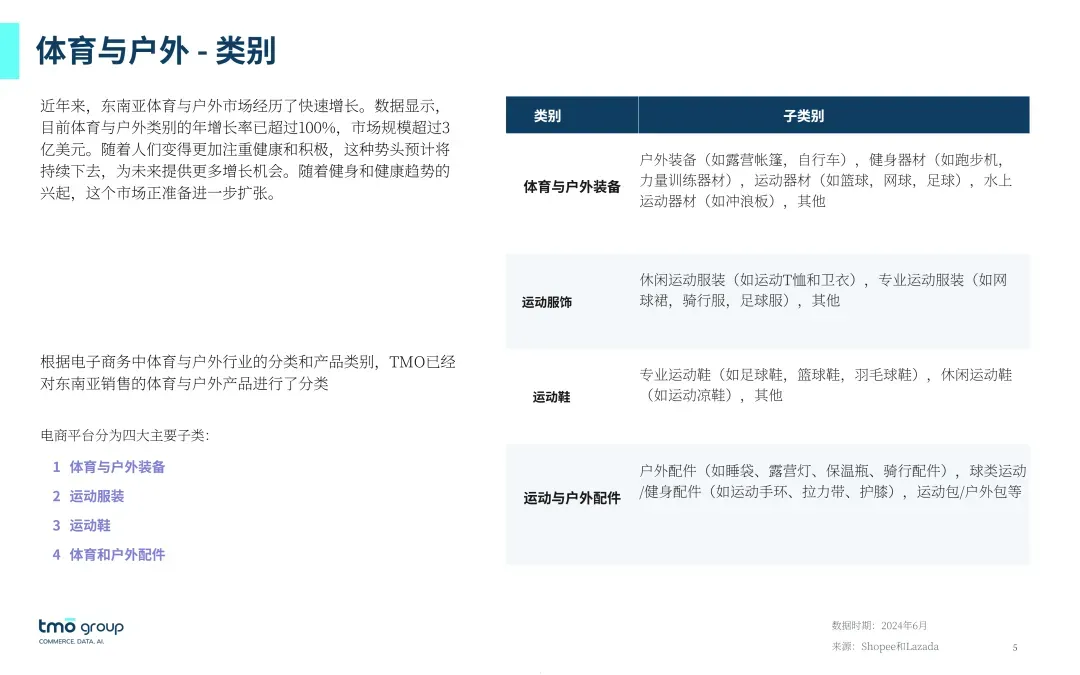

本文件深度剖析了东南亚体育与户外电商市场,为出海企业提供了基于Shopee与Lazada第一手数据的全景式销售洞察。文件指出,随着东南亚消费者健康意识崛起,体育与户外类目年增长率已突破100%,GMV超3亿美元,市场正从“功能刚需”转向“生活方式消费”,跨境卖家需抓住细分品类红利与本土品牌崛起窗口期。

• 越南成最大单一市场,菲律宾配件需求爆发:越南在体育与户外类目市场份额高达23.5%,位居六国之首;菲律宾则在“运动与户外配件”子类中占比24.8%,成为区域性高潜力赛道,适合主打性价比配件的一件代发模式切入。

• 装备 > 服装 > 鞋类 > 配件,但各国偏好差异显著:整体市场中“体育与户外装备”占52.8%份额,为最大品类;但在泰国、印尼、马来西亚,运动鞋是第二畅销类目;而新加坡消费者更愿为20–50美元中高端产品买单,反映其DTC品牌溢价空间。

• 价格敏感区间集中在$2–$10,但中高端存在结构性机会:六国超60%销售额来自$2–$10区间,其中$2–$5单品贡献近25% GMV;但新加坡$20–$50产品销量突出,泰国$50–$100运动鞋占比最高,显示品牌化、专业化产品在特定市场具备高ROI转化潜力。

• 国际品牌主导但市场高度分散,本土新锐品牌快速崛起:阿迪达斯以7.5%市占率居首,但除其外前十品牌均未超5%,市场集中度低;越南Didooglt、印尼U WINFLY、中国GYMPRO等本土品牌已在细分领域(如健身器材、自行车配件)形成局部优势,启示新进玩家可通过利基定位突围。

• 中国品牌在配件与装备领域具备供应链优势:前十大畅销品牌中,中国品牌占据GYMPRO、Anchi、Rockbros、Naturehike等多席,覆盖露营装备、保温杯、骑行配件等类目,印证“小而美+功能性”产品在东南亚电商渠道的强转化能力。

适用人群:主营运动服饰、户外装备、健身器材的B2B外贸工厂、计划布局东南亚的DTC品牌创始人、Shopee/Lazada平台卖家、跨境独立站选品经理。

应用场景:适用于制定东南亚六国(印尼、越南、泰国、菲、马、新)的品类聚焦策略、定价带设计、主推国家选择及竞品对标分析时作为数据支撑,亦可用于VC融资路演中验证市场机会与差异化路径。

扫码可获取完整版,开启出海新篇章!

如需获取本报告

关注订阅号并后台

回复关键词"报告"免费领取

扫描下方二维码可获得完整内容

名额有限快来领取吧!

【扫码添加,获取完整报告内容】

微信改版啦,

再不星标我们,你就看不到我们了……

星标我们,出海不迷路