01.人保公司与共和国同龄

02.怎么投保

03.保障责任怎么样

04.产品特色(图示)

05.健康告知宽松

06.保费贵不贵

大公司的重疾险,往往性价比不高,给人的感觉就一个字,贵!

因为皇帝女儿不愁嫁,品牌知名,客户认可度高,贵也不愁买。

但今天介绍的人保i无忧2.0重疾险,8月份在原1.0的基础上升级上市,不仅公司品牌认知度高,而且性价比也高,核保还宽松,像乙肝、甲状腺结节,乳房结节,胃和肠道息肉、1级高血压等疾病都有机会投保本产品。

下面一起来了解一下这款产品。

人保公司与共和国同龄

中国人保(PICC)应该人人都听说过,和共和国同龄的保险公司,成立于1949年。

中国人保PICC是大型集团公司,经营财产险的是人保财险,经营人身险的是人保寿险,经营养老险的人保养老,以及经营健康险的人保健康。

i无忧重疾险这款产品,就是来自人保PICC旗下人保寿险公司的产品。

如果你是喜欢知名度高的公司产品,那这款产品就一定对胃口。

如果一款产品公司知名度高,并且产品保障全面,价格还不贵,那就值得你考虑了。

人保i无忧2.0是一款网销产品,网销产品相对要比线下产品定价低,全国客户都可以线上自助投保。

公司就不用过多介绍了,在国内头部大公司。

怎么投保

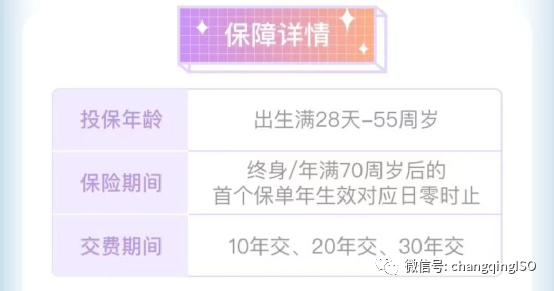

1)谁可以投保:出生满28天-55周岁

2)保多久:终身/保至70周岁

3)怎么缴费:10/20/30年交(70周岁之前必须交完保费)

4)等待期:90天。

等待期得大病不赔,只退保费。互联网重疾基本上都是180天等待期,这款产品只有90天等待期,很优秀。

5)可投保额:0-40周岁最高75万,41-45周岁最高58万,46-50周岁最高41万,51-55周岁最高15万。

买保险要趁早,晚了保额低,保费贵,而且还可能保不了。

保障责任怎么样

1)轻症:40种疾病,不分组,最多给付5次,每次30%基本保额。

2)中症:20种疾病,不分组,最多给付三次,每次60%基本保额。

60%是严管规定的中症最高赔付比例,其它大公司产品中症一般只赔50%。

3)重疾:120种疾病,给付1次,100%基本保额,重疾给付后,现金价值为0,轻症、中症、身故(如选)责任失效。

重疾只能赔1次,这可能这款产品的一个缺陷,但保费很优惠,那么针对预算有限的人来说,用有限的预算先买一个单次赔付的重疾,把首次重疾的保额做够,然后再去考虑重疾多次赔付。

4)保费豁免:首次轻中重疾后,后续保费就不用交了。

一旦确诊理赔轻症后,重疾保费不用再交了,但是保障继续有效,对于我们来说,是非常重要的。

可选保障

1)身故保险金:未确诊重疾身故,18岁前赔付已交保费,18岁后赔付100%基本保额。不强制绑定身故责任,比较灵活,选身故责任,保费会上涨30%以上。

如果选不带身故保障,额外再买定期寿险,这样组合,保费更便宜。

2)疾病关爱金:60岁前,首次重疾额外赔付80%,中症额外赔付30%,轻症额外赔付10%

3)重疾扩展保险金:60岁前,与首次赔付非同种重疾,间隔365天,额外赔付1次,100%基本保额。

也就是说,想要重疾多次赔付,就可以选这个责任。

4)重度恶性肿瘤扩展保险金:首次恶性肿瘤重度,间隔3年,首次非恶性肿瘤重度,间隔180天,再次确诊恶性肿瘤重度,赔付1次,120%基本保额。

想要癌症二次赔的,可选这个责任。

5)特定心脑血管疾病扩展保险金:首次特定心脑血管疾病,间隔1年,首次非特定心脑血管疾病,间隔180天,确诊非同种特定心脑血管疾病,赔付1次,120%基本保额。

想要心脑血管疾病二次赔的,可选这个责任。

较重急性心肌梗死,冠状动脉搭桥术,严重脑中风后遗症,都是最高发的重疾病种。

产品特色(图示)

上面介绍如果看得不直观,可以通过下图了解这款产品的特点:

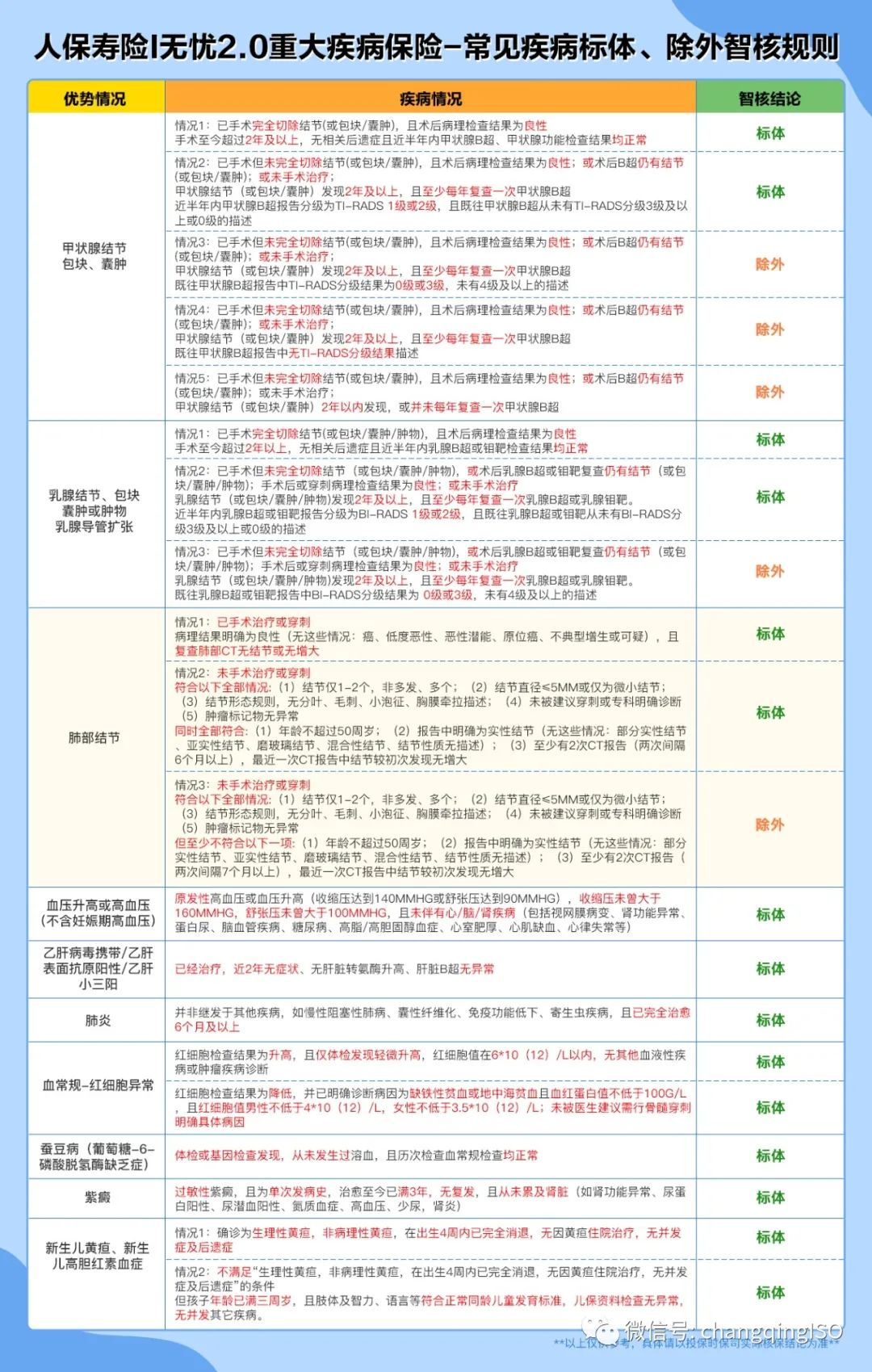

健康告知宽松

i无忧2.0的优势就是健康告知宽松,到底多宽松,可看下图:

对于常见的比如乳腺结节,如果没有手术,要求是有半年内检查报告,分级1-2级,可标体承保,0级或3级,除外乳腺承保,没有分级或者4级及以上,则不能投保。

针对甲状腺结节,未手术,有半年内的检查报告,1-2级可以标体承保,0级、3级或者没有分级描述,可以除外承保,4级及以上则是拒保。

其他更多体况,可以加我微信咨询:changqing_iso。

保费贵不贵

保费贵不贵

以30年缴费、50万保额,30岁和40岁为例,不同大公司同类重疾险保费测算如下表:

很多数大公司产品最长只能选20年交费,重疾险拉长交费,负担轻,保费豁免功能更有机会用到。

很多数大公司产品最长只能选20年交费,重疾险拉长交费,负担轻,保费豁免功能更有机会用到。

通几款重疾的对比,人保i无忧2.0的性比杠杠的,保障足,保费便宜。最后总结:

人保i无忧2.0重疾险有三大优势:

一是大公司产品,适合追求公司品牌的人群选择;

二是健康告知宽松,对有轻微体况的人群友好;

二是可选责任丰富,性价比高,可以根据需要灵活搭配。

识别下图二维码,可查看产品详情,投保加微信以方便提供长期服务:

重疾险是每个人必备险种,不仅可以治病,还可以补偿因病收入减少。如果你有任何问题,欢迎加微沟通。

更多了解: