大厂投研 | 小米财报利润/交付创新高,市值却蒸发7000亿?

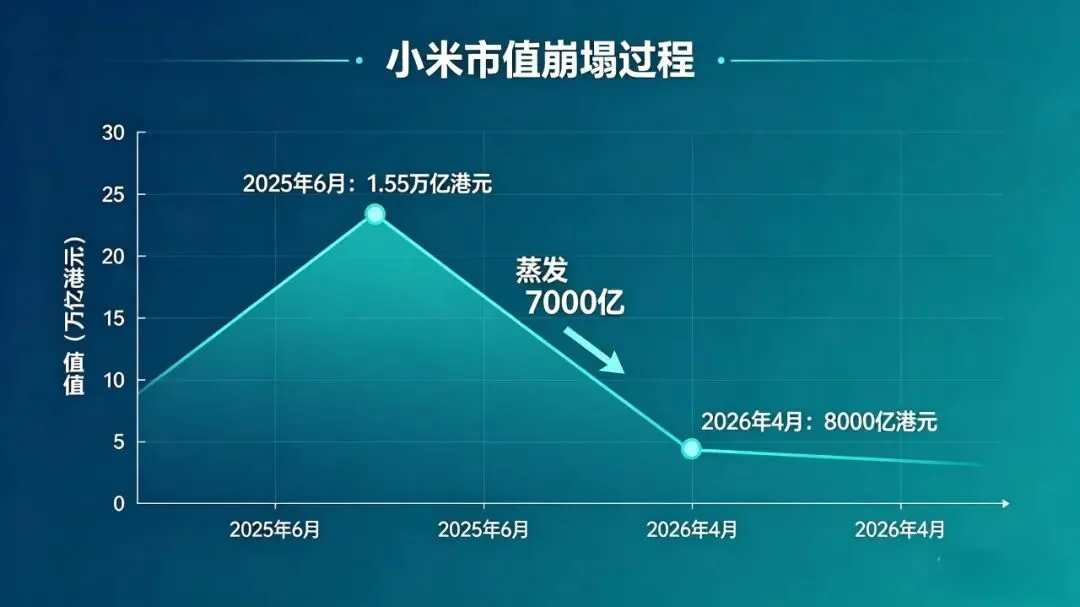

真相藏在“胜利的牢笼”里,这是一个让所有投资者都困惑的商业悖论:小米交出了史上最强财报——2025年总收入4573亿元,经调整净利润392亿元,同比暴涨43.8%,毛利润首次突破千亿;汽车交付41万辆,远超年初目标,营收达1061亿元,占总营收23%,从宣布造车到量产不到3年,17个月就实现季度盈利,速度比特斯拉还快;手机稳居全球前三,IoT设备连接数突破10.79亿台,互联网服务收入持续创新高。可就是这样一串足以载入科技史的成绩单,换来的却是资本市场的“用脚投票”:从2025年6月市值峰值1.55万亿港元,到如今不足8000亿港元,不到10个月,7000亿港元市值凭空蒸发,股价近乎腰斩。一边是利润、交付的双重巅峰,一边是市值的断崖式下跌;一边是跨界造车的工业奇迹,一边是资本市场的冷水浇头。小米到底经历了什么?为什么越赢越“输”?其实答案很残酷:那些让小米站上巅峰的核心优势,恰恰是困住它的牢笼;每一次胜利,都是在给自己的枷锁再加固一圈。这不是偶然的市场波动,而是小米增长模型里,早已注定的必然结局。先看高光时刻:小米凭什么创造“跨界奇迹”?

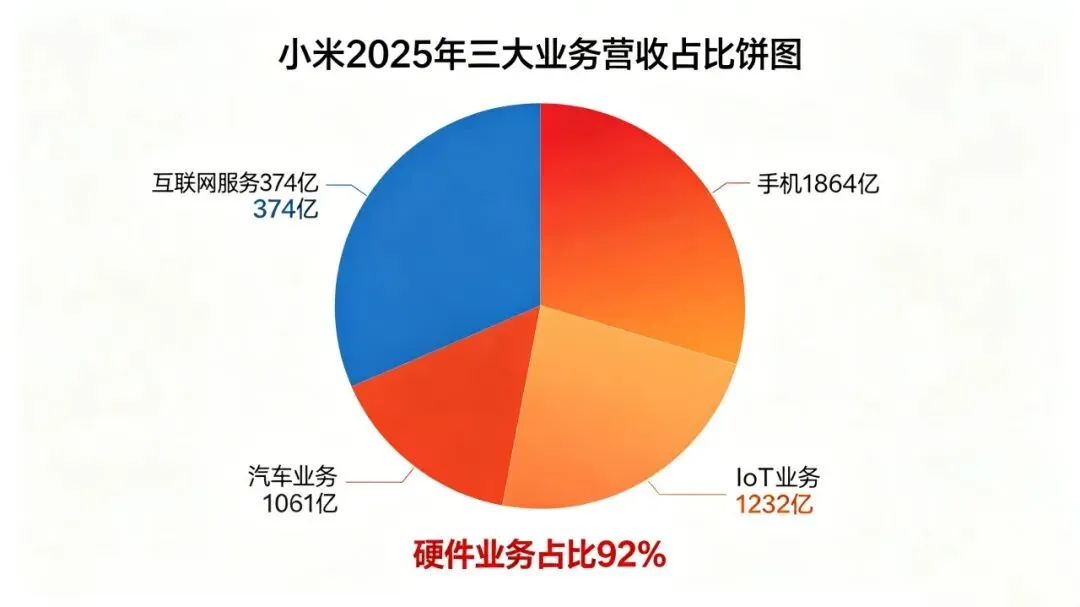

2025年6月的那个夜晚,注定是小米的高光时刻。雷军站在发布会上,推出小米YU系列车型,77小时锁单突破24万辆,弹幕刷屏、热度登顶,次日小米股价跳涨8%,市值飙升至1.55万亿港元,成为全球商业舞台上最耀眼的明星。这份辉煌,放在整个跨界造车史上都堪称奇迹:苹果放弃造车、贾跃亭造车破产、格力造车被嘲,唯有小米,以“后来者”的姿态,用极致的执行力打破了行业魔咒。更难得的是,这份成功并非单点突破,而是全生态的全面开花:手机业务:连续五年稳居全球前三,是小米生态的核心入口,撑起了基本盘;IoT业务:连接数高达10.79亿台,覆盖生活方方面面,构建起庞大的生态网络;汽车业务:2025年营收突破千亿,首次实现全年经营收益转正,扣除股权激励后实际经营利润约25亿,ASP(平均售价)提升至25万元,展现出强劲的盈利能力;互联网服务:收入达374亿元,同比增长9.7%,持续刷新历史新高,成为生态变现的重要尝试。可谁也没想到,这场巅峰盛宴,竟是市值崩塌的开始。当欢呼声褪去,资本市场开始冷静审视这个“完美”的小米,一个致命的问题浮出水面:小米的增长,到底是“良性循环”,还是“规模反噬”?多米诺骨牌倒塌:胜利的支柱,变成致命的隐患

小米的困局,从来不是某一个业务的失败,而是一张骨牌接一张骨牌的连锁崩塌——那些曾经支撑它成功的模式,在规模扩大后,反而变成了无法摆脱的枷锁。第一张骨牌:汽车爆发,却让小米“变重”,估值逻辑被改写

小米汽车从零到1061亿营收,只用了短短几年,这份速度令人惊叹,但也让资本市场陷入了担忧。汽车是典型的重资产行业,每多卖一辆车,就意味着要投入更多资金在产能建设、供应链采购、门店扩张上。2025年,小米汽车经营开支达249亿元,同比增长87.7%,销售推广费用从2024年的254亿涨到332亿,且2026年目标交付55万辆,意味着还要继续砸钱扩产、铺渠道。这直接导致小米的资产负债表越来越重,从一家被寄予厚望的“科技公司”,逐渐向丰田这样的“硬件制造公司”靠拢。而资本市场对科技公司和制造公司的估值逻辑,有着天壤之别——科技公司靠“想象力”溢价,制造公司靠“规模”估值,两者的差距,足以让市值腰斩。更关键的是,小米汽车的盈利并不稳定:2025年每辆汽车毛利约6.3万元,但经营利润仅约6081元,大部分利润都被研发、销售、行政费用吞噬,短期内很难优化费用率,也难以贡献巨额净利润。第二张骨牌:低价生态,留不住用户,也锁不住价值

“极致性价比”是小米的立身之本,靠着低价策略,小米吸引了7.5亿用户,手机出货量稳居全球前三,IoT设备连接数也创下新高。但低价的背后,是难以突破的商业变现困局。数据显示,小米每用户每年带来的互联网服务收入仅50元,远远低于苹果用户。低价培养了用户的价格敏感性,一旦尝试提升单价、增加商业变现,就容易引发用户流失;而看似庞大的IoT生态,其实毫无“锁定效应”——换一个品牌的台灯,不过是拔插头、插插头的小事,和苹果的iCloud、AirDrop那种“绑定式生态”根本无法相比。更尴尬的是,小米的生态链正在逐渐分裂:生态链企业为了摆脱低利润困境,纷纷推出自有品牌,开启“去小米化”;小米自身也推出自有品类,与生态链企业形成直接竞争,再加上米家App频繁崩溃、网络故障等问题,让不少米粉开始倒戈,生态的凝聚力持续下滑。资本市场看不到长期的用户锁定能力,自然不会给小米“生态溢价”,最终形成一个死循环:追求规模→必须低价→用户敏感→无法变现→缺乏溢价→市值承压。第三张骨牌:核心技术“空心化”,命运握在别人手里

很难想象,一个年营收4573亿元的科技巨头,利润表居然能被上游供应商的一次例行价格调整彻底改写。2025年第四季度,存储芯片一涨价,小米手机的毛利率就被压到了8.3%——芯片用高通的、系统用安卓的、存储用三星和美光的、制造靠台积电,小米就像一个“超级组装高手”,但核心技术全靠上游供应,自己没有任何主动权。这和华为形成了鲜明对比:华为被制裁后,被逼着研发麒麟芯片、鸿蒙系统,反而拿到了技术主权;但小米没有经历过这样的极端考验,也就没有动力去布局自主核心技术,至今没有应对高通断供、台积电断供、海外市场封杀的有效备案。资本市场最看重“确定性”,而小米的命运随时可能被上游供应商改写,这种“系统性脆弱”,让投资者不得不给小米的估值打一个大大的折扣——哪怕利润再高,也终究是“空中楼阁”。估值底层逻辑:小米的天花板,藏在“卖时间”和“卖杠杆”里

小米多年来一直强调自己是“科技生态公司”,希望资本市场用“科技平台公司”的标准给它估值——就像微软、苹果那样,靠“卖杠杆”赚钱:一次研发,持续盈利,成本几乎不增加,这才是高估值的核心逻辑。但现实是,小米92%的收入都来自硬件销售,本质上还是一家“靠卖时间赚辛苦钱”的公司:每赚一块钱,就要投入一块钱的成本,收入和成本呈平行线,效率再高也有极限。拆开小米4573亿的营收就会发现:手机1864亿、IoT 1232亿、汽车1061亿,而真正能产生杠杆效应的互联网服务,仅374亿,占比不足8%。2025年年中,市场之所以愿意给小米1.55万亿港元的市值,是因为相信“人、车、家”生态闭环形成后,互联网服务收入会大幅提升,小米会从“硬件公司”转型为“平台公司”。但最终,汽车业务的爆发不仅没有让小米“变轻”,反而让硬件占比更高,彻底打破了市场的期待。于是,资本市场只能将小米的估值,从“科技平台”切换为“硬件制造”——同样的利润,用制造公司的标准来衡量,估值直接腰斩。如今小米8000亿港元市值、17倍PE,对于一家核心毛利率随时可能被上游改写的制造企业来说,甚至不算便宜。中局大考:小米的破局之路,到底在何方?

资本市场不是在否定小米,而是在等一个答案:小米这条越跑越重的赛道,终点到底是一座金矿,还是一台永远停不下来的跑步机?答案的关键,就藏在“互联网服务”(或者说未来的AI服务)的占比里。如果小米能把7.5亿用户的注意力和数据,真正转化为“印钞机”,让互联网AI服务收入占比从8%提升到30%(AI或许能成为小米互联网服务的关键),就能彻底摆脱对硬件成本的依赖,跳出“硬件牢笼”,成为全球第一家真正打通“硬件入口+软件收割”的非苹果公司——到那时,资本市场给的估值,绝对不止现在这点。但如果互联网AI服务占比一直停留在8%,哪怕营收做到1万亿,小米也只是一个“更大号的硬件公司”,永远被估值天花板困住。小米的困境,从来不是“不够优秀”,而是“优秀错了方向”。它用极致的执行力,把“硬件规模”做到了极致,却忘了搭建自己的核心壁垒——无论是技术主权,还是用户锁定能力。商业世界从来都是残酷的:能摧毁你的,从来不是你的弱点,而是你最强大的地方。小米靠硬件和低价崛起,如今也被这两样东西困住。未来,小米能否打破这个“胜利的牢笼”?能否从“卖硬件”真正转向“卖生态、卖服务/AI”?我们拭目以待。毕竟,能创造奇迹的公司,从来都不缺破局的可能——只要它愿意跳出自己的舒适区。本文仅代表作者观点,不构成投资建议。市场有风险,决策需谨慎。往期内容:

大厂投研 | 美团:股价深度回调,至暗时刻已过,长期价值待重估

大厂投研 | 快手是暴跌90%的“烟蒂股”,还是被错杀的“黄金白菜”?

大厂投研 | 股价腰斩、估值错配,腾讯音乐黄金击球区已至?