点击蓝字,关注我

一篇2023年的美国门窗报告,为什么到2026年仍然值得研究?

在我前面的文章中,大概介绍了Andersen 和Pella等美国门窗巨头的基本信息和商业模式,今天我们不聊最新趋势,也不聊品牌故事,先来研究一篇看起来“已经过时”的行业报告。

这是一篇来自 OpenBrand 的美国门窗行业权威分析报告,发布时间是2023年。很多人看到这个时间点,第一反应可能是:数据太旧了,还有参考价值吗?答案是绝对值得,这篇原文章的数据引用和信息量非常庞大,我前前后后整理了两个星期去消化这个报告并且整理了最重要的内容部分分享给大家。

非常牛的一点就是:你把这篇文章放到今天,再结合2024到2026年的行业变化去看,你会发现:

这篇报告不仅没有过时,反而在3年后的今天站在更高的视角去验证了这偏报告把美国门窗行业最底层的结构讲对了,并且对接下来的至少3-5年依然极具参考意义。

因为过去两年,美国门窗市场没有发生结构性颠覆,没有出现新的绝对垄断者,也没有出现某种材料或产品彻底替代原有体系。市场规模在增长,但增速依然平缓;需求在变化,但核心依然围绕翻新和替换;品牌在竞争,但真正决定订单的,依然不是品牌本身。

也正因为如此,这篇文章的价值不在于“它提供了一组数据”,而在于:

它把美国门窗行业的钱是怎么流动的、订单是如何形成的,以及谁在真正影响这些流动,说清楚了。内容包含了:最佳品牌、市场份额、零售销售数据与趋势…

简单来说就是你知道消费者最常购买哪些门窗品牌吗?他们在哪里购买?又是什么因素推动他们做出购买决策,也就是“购买背后的原因”?下面我们将回答这些问题,并提供更多信息。

注明:本文所有数据均来自 OpenBrand MindShare 平台,统计周期为截至2023年3月的滚动四个季度,美国门窗品类数据。感兴趣可以自行去网站搜索更详细的文章。接下来让我们一起去解析这一篇报告。

一、谁在美国门窗家居改善市场中领先?

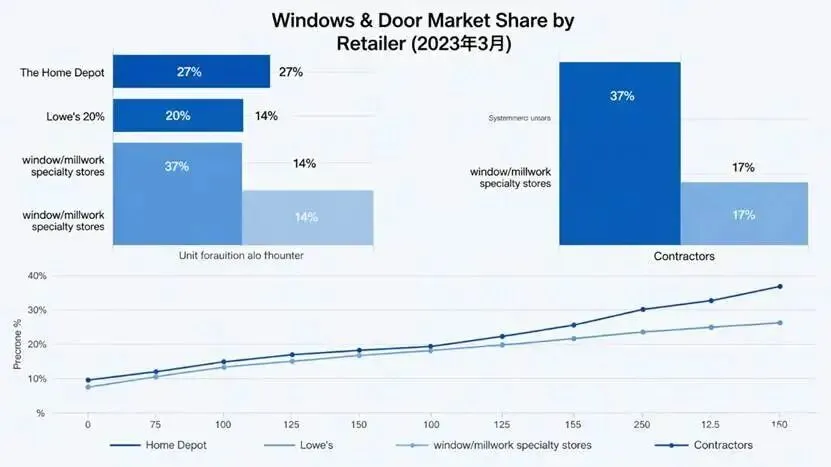

按零售商划分的门窗市场份额

截至2023年3月,Home Depot 继续保持门窗零售商领先地位,获得27%的单位份额。此前在2022年3月滚动四个季度中,Home Depot 份额下降了1.4个百分点,而这一次则回升了接近1个百分点。

Lowe’s 是门窗品类第二大零售商,单位份额为20%。不过,Lowe’s 在2022年3月滚动四个季度中明显下降,降幅约为2个百分点。

此外,零售销售数据显示,门窗专业门店仍在持续增长。虽然与大型家居改善零售商相比,门窗/木作专业门店的市场规模较小,单位份额为14%,但它们在过去三年中每年都实现了显著增长。

尽管单位份额较小,门窗/木作专业门店在美元销售份额上排名第一,达到37%。这比美元份额排名第二的渠道,也就是承包商渠道的17%,高出20个百分点。

门窗专业门店不仅赢得了最高的美元市场份额,而且还在显著增长。与上一年相比,门窗/木作专业门店的美元份额提升了5个百分点。

二、按品牌划分的美国门窗家居改善市场份额

截至2023年3月,门窗行业领先品牌是 Andersen,单位份额为10%,并且已经连续5年领先其他所有品牌。

Andersen 在美元份额上也领先市场,达到17%。这一数字较上一年同期回升了2个百分点,此前曾下降3个百分点。

门窗领域的其他头部品牌包括 Pella、Window World、Milgard 和 Jeld-Wen。

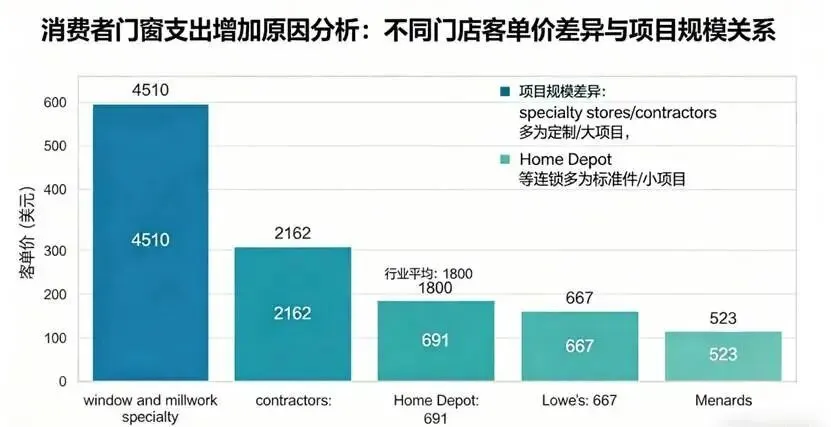

三、消费者在门窗上花多少钱?

截至2023年3月,OpenBrand 的零售销售数据显示,门窗行业平均支付价格为1730美元,较2022年同期上涨了接近400美元。

为什么消费者在门窗上的支出增加?

行业成本上升,主要是由于门窗/木作专业门店的平均价格显著上涨。这也推动了专业门店美元份额的大幅增加,并帮助其赢得市场领先地位。

专业门店和承包商渠道的平均支付价格长期高于行业平均水平,分别为4510美元和2162美元。这很可能与项目规模有关,并且从我前面的Andersen文章中,我们知道美国门窗行业中,专业门店或者承包商渠道锁提供的上门测量以及设计服务,包括后期安装服务占比是非常高的,甚至高出门窗产品本身。

相比之下,在 Home Depot、Lowe’s 和 Menards 这样的大型卖场,消费者支付的价格长期明显低于行业平均水平,分别为691美元、667美元和523美元。

这同样可能是因为这些购买更多用于小型项目或者标准尺寸门窗,例如日常维护或小修小补,因此购买的产品客单价金额相对较小。

四、哪些人群购买最多门窗?

Durable IQ 基于人口普查平衡的受访者样本,为门窗行业提供消费者人口画像洞察。

截至2023年3月,门窗购买者的人口特征包括:

86%的消费者拥有自己的住房;

专业门店中,93%的购买者是房主;

61%的买家已婚;

60%的购买决策中有女性参与;

这里穿插一下我今年2月做美国门窗品牌调研时候,个人认为Pella的门店装修是最让人舒服(墙面和灯光以及型材的颜色设计搭配等,或者简单来说体验感非常宜家,后续的文章中我会单开一篇中国内容)

42%的购物者家庭年收入达到10万美元或以上;

64%的买家年龄在55岁以上。

五、门窗市场的线上销售趋势如何?

截至2023年3月,实体店仍然是门窗销售最受欢迎的零售渠道,消费者有51%的购买发生在线下门店。

尽管线下仍然最受欢迎,但与上一年同期相比,线下门店销售占比下降了约3.5个百分点。此前在2022年3月滚动四个季度中,门窗线下销售曾出现小幅增长。

与此对应,门窗线上销售略有增长,上升了0.5个百分点。而在2022年3月滚动四个季度中,线上销售曾显著下降2.5个百分点。

六、关于美国门窗零售销售数据的其他关键洞察

Durable IQ 提供了门窗行业的完整视角,从市场份额到购买驱动因素均有覆盖。以下是截至2023年3月的一些其他关键洞察。

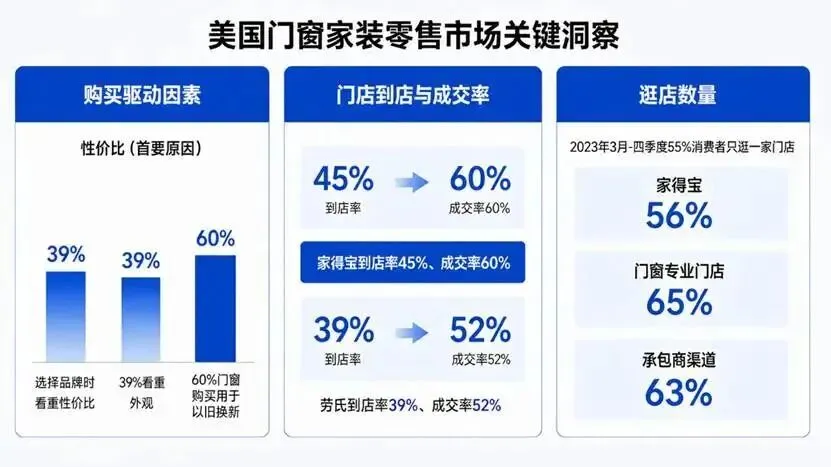

购买驱动因素方面:

和过去几年一样,“有竞争力的价格”仍然是消费者选择零售商购买的首要原因。

在品牌购买原因中,“有竞争力的价格”占39%,“外观”占33%,是被提及最多的两个因素。

60%的门窗购买是为了替换现有门窗。

到店率和成交率方面:

Home Depot 在主要零售商中继续领先,到店率为45%,成交率为60%。

Lowe’s 在这两个指标上都落后于 Home Depot,到店率为39%,成交率为52%。

逛店数量方面:

截至2023年3月的滚动四个季度中,55%的所有购买者只逛了一家销售渠道。

在头部零售商中,Home Depot 的单一渠道购买比例最高,为56%。

不过,通过门窗/木作专业门店购买,或通过承包商购买的消费者,更有可能只考察一个产品来源,比例分别达到65%和63%。

七、延申:从“被考虑(consideration)到“被购买(close)”的决策效率差异

这一页数据,其实不是在讲“谁卖得多”,而是在讲一个更关键的过程:

消费者是怎么从“考虑你”,走到“最终买你”的。

从左侧可以看到,像Home Depot和Lowe’s,在“到店→成交”的转化链路中,分别实现了45%→60%、39%→52%的转化。这说明,大卖场不仅掌握了流量入口,而且具备一定的成交能力。但真正值得注意的,是右侧的品牌维度——消费者对品牌的“考虑度”和“购买率”之间,并没有明显的线性关系。

比如,有些品牌的consideration(被考虑)并不高,但一旦进入选择阶段,转化效率却非常高;反过来,有些品牌被大量消费者考虑,但最终成交比例并没有明显优势。这里重点提一下Milgard这个品牌,今年2月美国的调研期间,我在HOME DEPOT以及多个建材城看到这个品牌门窗的身影,但是相对来说,目前在国内讨论的知名度远远不如Andersen和Pella等这些品牌。感兴趣的读者,可以自己去了解一下这个品牌,他曾经多年被评价为西海岸builder的首选品牌。后期等我有时间我也会为大家更新这个品牌的文章。

那么继续上面的数据分析,在门窗这种决策复杂、周期较长的产品中:“被看到”并不等于“被选中”,真正重要的是进入决策后的转化能力,换句话说,这个行业的竞争,不只是品牌曝光的竞争,而是:谁能在关键决策节点,把用户从“比较”带到“下单”

这背后往往不是单一因素决定的,而是方案能力、产品匹配度、安装信任、以及渠道服务共同作用的结果。

结尾

如果用一句话总结这篇报告的价值,其实很简单:它没有试图告诉你谁是第一,而是告诉你这个行业是如何运转的。

美国门窗市场看起来分散,但并不混乱;看起来传统,但逻辑非常清晰。

流量在卖场,利润在项目,成交在渠道,信任在本地。

也正因为如此,这篇2023年的报告,放到今天,依然成立。

今天的报告分析到这里就结束了,这篇报告原版绝对值得大家反复去研究分析。

期待后期有时间去继续给大家更新这样的行业研究专业报告,因为分析写文章的时间都是下班后的零散时间,所以针对行业研究这样信息量比较庞大的文章更新速度可能是比较慢的,大家多多担待。也欢迎大家给我提供更多的素材,让我们一起给更多有意出海北美的朋友点灯,一起照亮跨往异国的路。

为什么要写这个公众号?

北美门窗行业其实非常成熟,但在中文互联网中系统研究并不多。

这个公众号希望长期研究三个方向:

北美门窗:整窗品牌与市场

北美五金:核心零部件供应链

AAMA检测:行业标准与测试体系

希望逐步建立一个关于北美门窗产业的知识库。

关注我,获取更多资讯