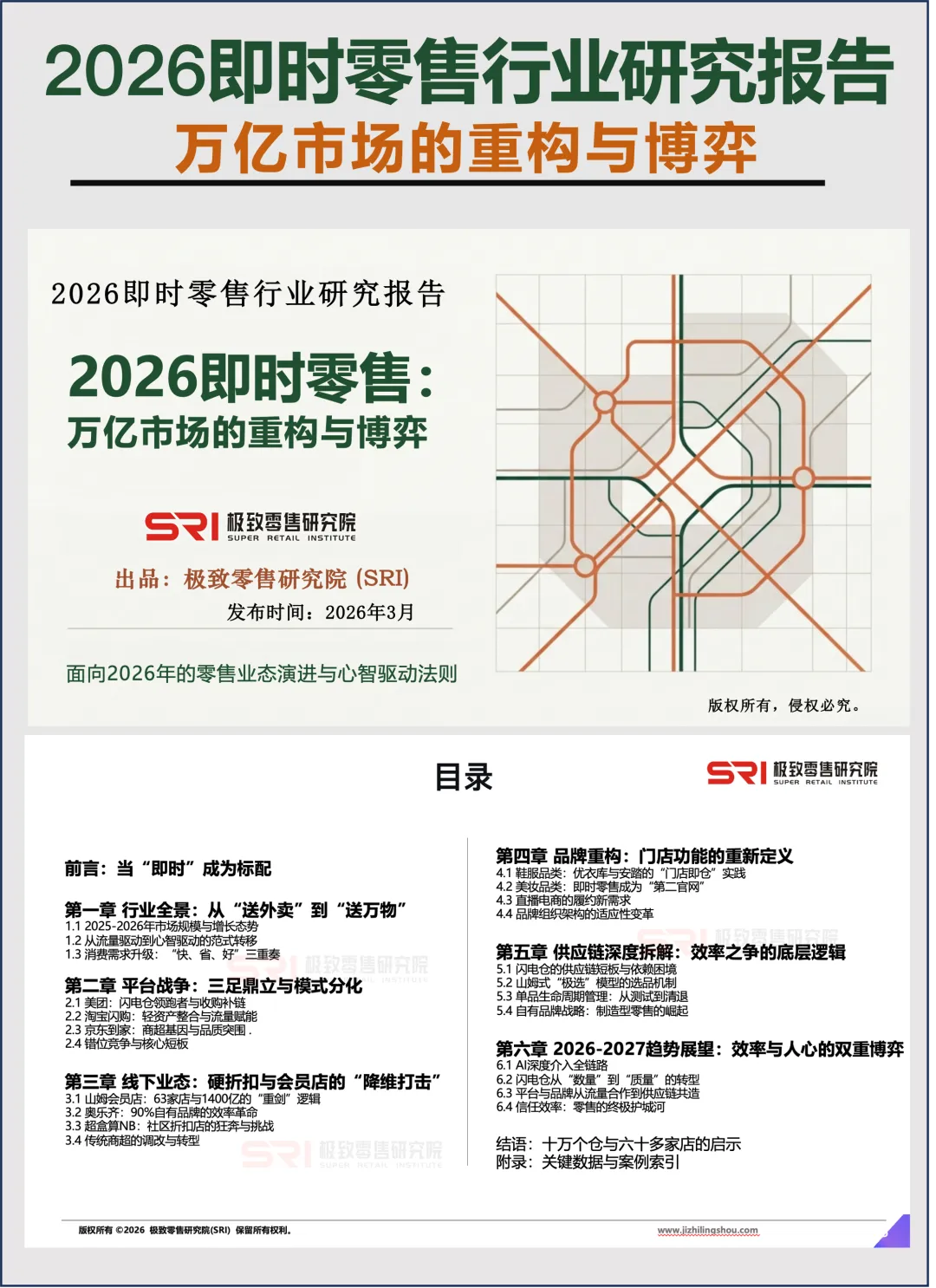

极致零售研究院(SRI)第1029期分享:

极致的“快”只是入场券,“效率”与“信任”才是终局赛场。

作者 | 零售与消费品组

极致零售研究院(SRI)

2026年的中国零售市场,正上演一场前所未有的“K型分化”。

向上的一端,沃尔玛中国2026财年全年净销售额高达247亿美元(约合人民币1697亿元),同比增长21.7%。山姆会员店仅凭63家门店,就撬动了超1400亿元的年销售额,单店年均销售高达22.2亿元,付费会员突破1070万,会员费季度增长超35%。向下的一端,传统大卖场仍在加速陨落。永辉超市2025年归母净利润亏损21.4亿元,一年内关闭门店381家;全国传统大卖场门店数一年减少了4600家。

同样的市场,同样的消费者,命运的鸿沟从何而来?

答案藏在“即时性”这三个字里。据商务部国际贸易经济合作研究院预测,2026年中国即时零售规模将突破1万亿元,预计到2030年将达到2万亿元,“十五五”期间年均增速将达12.6%。2025年,即时零售总规模已达到9714亿元,同比增长24%。其中O2O平台模式占63%(约6152亿元)、自营模式占28%(约2720亿元)、闪电仓占8%—13%(约846亿元)。万物皆可半小时到家——这不仅是新习惯,更是对传统零售生态的深层重构。

然而,“快”就是全部答案吗?

另一个令人深思的数据是:美团闪购与淘宝闪购相继宣布闪电仓突破5万家,两家合计超10万个前置仓,年销售规模约1182亿元。而山姆会员店仅凭63家门店,便创造了超越十万个仓的销售业绩。一个玩的是“蚂蚁雄兵”,遍地开花;一个走的是“巨舰重炮”,单点爆破。

2026年消费者需求正从“快、省”转向“快、省、好”,抖音入局使竞争升级为持久战。行业已经从流量驱动的规模竞赛,转向“效率”与“信任”的高维博弈。

这份研究报告将为您深度拆解:在这场万亿市场的重构与博弈中,平台如何跑马圈地?线下业态如何降维打击?供应链的底层逻辑又发生了怎样的突变?

三足鼎立:

巨头博弈的差异化解题思路

当全行业的配送速度都达到30分钟触达的物理极限时,“快”已沦为毫无差异化的基础设施。2026年一开场,美团、淘宝、京东三大巨头基于自身的底层基因,确立了不可复制的护城河。而在三家之外,抖音凭借内容流量优势强势入局,将行业竞争推向了全新的维度。

1.美团的“织网者”战术:重仓前置网络,以量取胜

作为闪电仓的领跑者,美团采用的是重资产与配送密度的策略。截至2025年,美团闪电仓已突破5万家,预计2027年达10万家,年GMV规模将超2000亿元。美团闪电仓日稳定订单量超500万单,占闪购总量40%以上。过去四个季度,美团闪购规模达1750亿元,预计2026年破4000亿。

闪电仓模式通过“平台+加盟商”的轻资产扩张,以30分钟达的极致履约体验,正在从应急消费向日常消费渗透。一个普通工作日的下午4点,美团骑手们聚焦在闪电仓门口,等待闪购订单的派发——闪购订单可以让美团上闲置的运力得以充分调动。这种“运力复用”正是美团的核心竞争力。

但狂奔背后隐患重重。行业面临盈利分化加剧,单体加盟店短期内不太容易盈利,部分品牌已爆雷退出。客单价被压至35元,毛利持续收窄。

转折点出现在2026年2月5日。美团发布重磅公告,以约7.17亿美元(约50亿元人民币)全资收购叮咚买菜中国业务,这是2026年本地生活领域首笔超大型并购事件。此次收购为美团带来叮咚买菜布局的1000余个前置仓、超700万月活用户,以及运营近9年的产地直采供应链。加之美团小象超市已有的1000余个前置仓,收购后的美团成为拥有约2000个前置仓的“超级巨无霸”,跃居华东30%市场份额。在成本端,结合美团已有的600万骑手,其“外卖+生鲜”顺路配送成型后,履约成本或从行业平均的15%压至8%。

这笔并购被市场誉为“年度本地生活领域最重磅整合”-,标志着美团从闪电仓平台型即时零售向供应链深水区迈出了关键一步。

2.淘宝的“赋能者”战术:轻资产与AI驱动

2025年4月,淘天旗下即时零售业务“小时达”正式升级为“淘宝闪购”,即时零售被提升至战略核心地位。2025年12月,饿了么APP正式更名为“淘宝闪购”,完成了从业务、架构到前端品牌标识的全面统一,标志着阿里即时零售战略进入“深水区”。

淘宝闪购选择了轻资产路线:不亲自下场开店,而是整合社会运力,将散落的闪购仓定义为基础设施,输出淘宝生态的顶级流量。其战略成效显著:2026财年第三季度,包含淘宝闪购在内的即时零售收入达到208.4亿元,同比增长56%。淘宝闪购平台非茶饮/餐饮订单占比已上涨至75%以上,客单价环比2025年8月实现双位数增长。

在市场份额的争夺中,不同机构给出了截然不同的数据。瑞银以骑手应用停留时长测算,2026年2月美团份额67%、阿里23%、京东10%;按日均订单量估算则为美团51%、淘宝闪购42%、京东7%。而国内机构易观分析则宣称淘宝闪购以45.2%的份额反超美团。数据口径的差异折射出行业竞争的激烈程度,但共识是:即时零售正从“一超多强”走向“双雄对峙”。

AI成为淘宝闪购差异化竞争的核心武器。阿里巴巴2026财年第三季度财报显示,阿里云收入加速增长36%,AI相关产品收入连续第十个季度实现三位数增长。CEO吴泳铭明确了AI战略的商业目标:未来五年云和AI商业化年收入突破1000亿美元。2026年元旦,淘宝投入30亿元AI“千问”专属补贴,三天卖出7500万颗进口车厘子,补贴上线9小时狂揽1000万单。在武汉等区域市场,淘宝闪购市场份额从40%跃升至60%,成功反超美团。

然而,轻资产是把双刃剑:对最终交付环节的掌控力薄弱,配送体验参差不齐。为此,阿里电商事业群CEO蒋凡表示将“维持即时零售整体交易规模在2028财年过1万亿的目标”,未来两年坚定投入,实现市场地位领先。

3.京东的“深耕者”战术:商超基因与品质突围

京东的即时零售战略经历了重大调整。2025年5月,京东完成战略整合,将原即时零售品牌京东小时达、京东到家合二为一升级为“京东秒送”,依托京东供应链与达达配送网络的深度融合,在核心商圈实现最快9分钟送达-。

京东到家的核心诉求是“品质保卫战”。目前,京东到家、京东小时购已上线超20万家线下实体门店,为超1800个县区市的消费者提供服务。京东的差异化打法在于“供应链协同”:通过数字化工具帮助超200万本地门店转型,将库存周转天数从30天降至15天。2025年京东上线外卖业务,日订单量峰值从100万单飙升至2500万单,实现25倍爆发式增长。

京东依托3C、家电自营优势,以“即时零售+家电安装”一体化服务面对竞争,客单价可达800-1000元。京东秒送平台还推出“满29元免运费”策略降低用户决策门槛,并通过“双百计划”投入超百亿扶持品牌。

但在物理枷锁上,京东面临传统商超改造深度有限和营业时间受限的问题。为此,京东七鲜小厨在青岛落地创新破局,探索“1+N”卫星小店网络,以“透明外卖”降维打击幽灵厨房,打破外卖信任黑盒。

4.抖音入局:搅动战局的新变量

2026年,抖音以“内容+即时零售”模式开辟新战场。其“小时达”服务通过直播带货激发非计划性消费,商家可获得专属的小时达店铺页面,用户在最快1小时内收到商品。抖音的规则改写能力体现在“创造需求”:通过算法推荐将生鲜、数码等商品与用户场景精准匹配,使即时零售从应急服务变为日常消费习惯。

然而,抖音的模式也存在明显隐患——过度依赖头部玩家的履约能力。它通过内容种草能力和短视频引导用户下单的模式,复用寡头骑手运力与供给资源,一旦合作中断将面临停滞。此外,由于内容流量的不稳定性,抖音的即时零售订单量波动较大,难以实现稳定增长。这一模式更像是对行业现有格局的“补充”而非“颠覆”。

2026年4月1日起,抖音原有的即时零售“次日达”独立店铺系统停止运营,所有相关商家迁移至主站“抖音电商”体系,开通“明日达”服务延续业务。这一调整表明,抖音正在将即时零售纳入更统一的电商战略框架,以流量驱动为主、履约能力为补充的路径正面临考验。

效率悖论:6万只“蚂蚁”的狂奔,

难敌63艘“巨舰”的单产

在O2O平台拼速度的同时,线下业态正在经历深刻重构。谁能率先破解“10万前置仓不及63家山姆”的单产效率悖论,谁就能真正主宰这个万亿级市场。

山姆会员店:63家店与1400亿的“重剑”逻辑

山姆的成功,是一场规模效率的胜利。它的护城河在于数十年极致打磨的选品机制。据壹览商业报道,2025年山姆中国的销售额突破1400亿元人民币,同比销售增幅约40%,付费会员数超过1070万。平均每位会员每年在山姆消费1.3万元。

2026年,山姆中国的扩张继续提速,计划新开13家门店,覆盖北京、天津等10座城市,其中5座城市将迎来首家山姆门店,门店总数将达到76家。与此同时,山姆前置仓加云仓的数量已经达到500多个,多个城市仅一家门店也能实现销售范围全城覆盖。电商销售额占比已超过50%。青岛山姆预计今年5月开业,在全市布局6个云仓,预计年线上零售额超20亿元,单仓年销约8000万元-。

山姆选品机制的核心逻辑包括:差异化审计——必须具备独家配方或Member's Mark特质;频次审计——复购率大于40%;价格量化审计——相比主流电商具备15%以上的绝对价格优势;替代审计——SKU总量动态恒定在4000个左右,上新必淘汰旧品。山姆前置仓更是精简到约1000个SKU,用物理空间倒逼“极选”。

不过,这头庞然大物也面临转身难题。随着门店从小众走向二三线大众,管理半径扩大难以维持纯粹性;同时,偏向计划性家庭采购的场景,难以满足年轻人碎片化、即时性需求。

奥乐齐(ALDI):90%自有品牌的效率典范

奥乐齐以极简供应链实现了绝对的反击。2026年3月,奥乐齐在华门店数已超百家,计划2026年全年新增超50家门店。自2023年以来,奥乐齐中国门店数量以年均40%的速度增长。

奥乐齐在中国的自有品牌占比已超90%,通过以自有品牌为核心,聚焦内核,持续为消费者带来价格优惠、品质优良的商品。2025年,在不牺牲品质的前提下,奥乐齐累计让300多款商品的价格变得更低,并对上千款商品进行更新迭代-。目前已累计推出了16个自有品牌,门店内90%以上产品为自牌,也因此收获了“自牌鼻祖”的称号-。

奥乐齐的效率四重底座包括:选址扎堆山姆小区精准截流;面积仅500-800平米、SKU控制在1500-2000个的极致坪效;门店人力成本压缩至4%(远低于行业平均的10%-16%);80%以上供应商本地化,生鲜分包至门店时间少于24小时。

盒马NB:狂奔与加盟账本的博弈

盒马NB在下沉市场以“盒马速度”狂奔,一年落地400家门店,预计2026年全业态突破1100家。自有品牌占比达60%,整体毛利极压在15%,客流量从2000跃升至1.26万人次。支撑其扩张的是阿里/盒马十年的供应链沉淀。但隐患在于脆弱的加盟账本:单店投入265-350万,在15%极低毛利下,房租、水电、人工压力巨大,且在华南市场遭遇“钱大妈”等直面竞争狙击。

品牌重构与供应链:

从流量博弈到供应链共造

即时零售的本质,不是单纯的物流配送,而是基于本地流量池的商品再分配。当平台从流量合作走向“供应链共造”,品牌方也必须适应“门店即仓”的功能重构。

分货盘策略:破解渠道价格冲突

品牌采用了巧妙的“渠道平衡术”:通过“小规格+低客单”专供即时零售,满足夜间、应急、试用的需求,同时保护主渠道的大规格、高客单囤货心智。数据佐证了这一点:15g小袋便携装年销突破6亿,小瓶单支饮料酒水销量占比超70%,夜间应急单调味品占比超35%。

值得关注的是,消费者行为已经从传统的计划购买向即时满足需求过渡。即时零售不仅仅是一个通道,它代表的是一种模式和时代的转变,成为从流量驱动到心智驱动的关键抓手。在心智时代,消费者行为不再固定,而是流动的,因此品牌必须适应这一变化,并通过深度场景化的营销来满足个性化需求。

门店即仓:全品类即时化

毕马威研究报告指出,应推动即时零售与品牌商、批发商、本地商超的供应链深度整合,在下沉市场加快前置仓和闪电仓布局,提升本地化供给韧性。优衣库、安踏等鞋服品牌正将门店重构为“前置仓+体验中心”,通过仓店一体、拆送装一体化服务,让消费者“想要就现在拥有”,不仅解决应急需求,更创造了全新的消费体验-。美妆品类则将即时零售视为“第二官网”,头部主播打通底层系统,实现“直播下单,小时达”。

AI与数智化:供应链的“新水电”

当行业在探讨AI的商业化路径时,阿里巴巴正在将人工智能转化为当下的增长动能。物美借助AI系统精准测算备货量,门店的烘焙、熟食等品类日均销售额较调改前分别实现近5倍、17倍的增长。京东药房探索引入具身智能机器人承担自动分拣、精准配药等核心职能,构建无人化、高可靠性的智慧药房解决方案-。

AI正在从“辅助工具”变为“核心水电”,深入介入选品预测、库存管理、配送调度、精准营销的全链路。2026年春节,互联网大厂砸下超80亿元补贴,全国超过1.3亿人第一次体验AI购物,400万名60岁以上老人首次通过AI完成外卖下单。

2026-2027趋势展望:

效率与人心的终极博弈

当“十万个仓”的规模扩张结束,即时零售的下半场迈入了存量优化与精细化运营阶段。单纯的流量倒卖和运力调度已触及天花板,向上游要利润、要差异化将是唯一解。

双轨法则:规模效率vs. 信任效率

- 规模效率

(解决“能不能买到”):依靠AI、十万闪电仓、极致履约降成本。以山姆为代表,用极高的容错率维持会员续费。 - 信任效率

(解决“敢不敢买”):依靠情绪价值、爆品共造提复购。以胖东来为代表,通过实现采购规模突破,同时注重情感连接。没有规模,成本下不来;没有信任,复购上不去。

真正的供应链壁垒不是短期的低价或同款复制,而是极致选品机制与周期管理沉淀下来的、无法轻易被撼动的消费者信任惯性。

情绪价值:商业变现的新资产

在技术拉平、模式趋同的时代,“情价比”成为核心消费标尺,近六成青年明确表示愿意为情绪价值买单。消费者对情感满足的需求持续升级,他们更注重内在感受、渴望情感回应,愿意为能带来解压、治愈、愉悦等体验的产品付费。正如胖东来给行业的启示:“零售的尽头是商品,商品的背后是人。”当员工月入9000+、有尊严地工作时,服务不再是死板的话术,而是自然的流露。这种真实的情绪价值,将比单纯的“低价”更加稀缺。

行业洗牌加速:从“跑马圈地”到“剩者为王”

闪电仓行业正经历剧烈洗牌。目前,头部品牌惠宜选以3220+家门店领跑,小柴购750+家深耕西南,连续三年上榜品牌仅3家。行业已从早期的无序竞争,转变为“平台巨头+垂直品牌”共同驱动的格局。一名闪电仓负责人直言:“原来百分之八九十的闪电仓可能会死掉”。2025年补贴大战后,行业正从规模扩张转向精细化运营。

在行业竞争持续加剧的背景下,即时零售行业竞争格局已趋于稳定,补贴进入常态化,美团在履约效率和高客单价市场依然保持绝对优势。市场正从“补贴驱动”向“供给优化”过渡,能够实现UE改善、履约效率提升和高客户留存率的玩家,将在终局之战中占据主动。

结语

在万亿级即时零售市场的博弈中,无论是铺设十万个闪电仓的美团,还是靠63家店狂揽千亿的山姆,都在用自己的方式书写效率的极致。

最深邃的护城河,从来不是资本或单纯的规模。即时零售的核心在于供给、履约以及用户体验,要用精细化数据驱动合作、优化市场策略。未来的竞争将不止于规模与速度,更需要回归“商品、成本、效率”的本质。

赢家,必将是那些能在供应链深度、商品力与用户体验之间找到平衡点,让用户随时随地看见、瞬间触达,并获得超预期价值的玩家。因为零售的终极答案,永远是效率与人心的融合矩阵。最伟大的成功,往往孕育于帮顾客省钱、让顾客放心的朴素坚持中。

而这,正是2026年即时零售终局之战,留给所有从业者最深刻的启示。

数据来源:沃尔玛2026财年报告、商务部国际贸易经济合作研究院、东方快消品中心《2026中国快消品产业年度报告》、瑞银即时零售月度追踪报告、中国物流与采购联合会《2026中国即时物流行业发展报告》、美团/阿里/京东公开披露信息、行业研究机构整理。

本文基于极致零售研究院(SRI)发布的《2026即时零售行业研究报告:万亿市场的重构与博弈》整理。报告全文包含平台战争、线下业态、品牌重构、供应链拆解、趋势展望等六大章节,欢迎联系获取。

以下是极致零售研究院(SRI)出品的系列研究报告

往期报告1

往期报告2

《奥乐齐破局中国全域零售研究报告》

往期报告3

《山姆中国零售增长研究报告》