以下内容摘录于世邦魏理仕CBRE于2026年1月29日发布的《2026年北美投资者意向调查报告》

01

主要发现

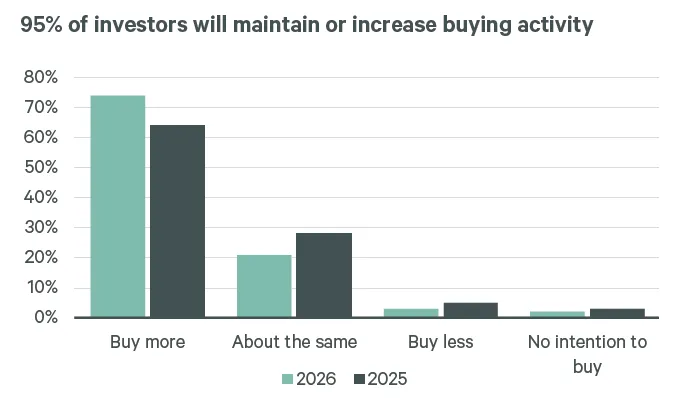

1、74% 的投资者计划今年增加投资,而 21% 的投资者预计今年的投资额与去年持平。83% 的投资者计划今年的出售量与去年相同或更多,原因是封闭式基金即将到期、有处置指令以及需要为到期贷款进行再融资。所有这些都支持了我们的观点,即 2026 年的投资规模将继续增长。

▲ 95%的投资者将维持或增加购买活动

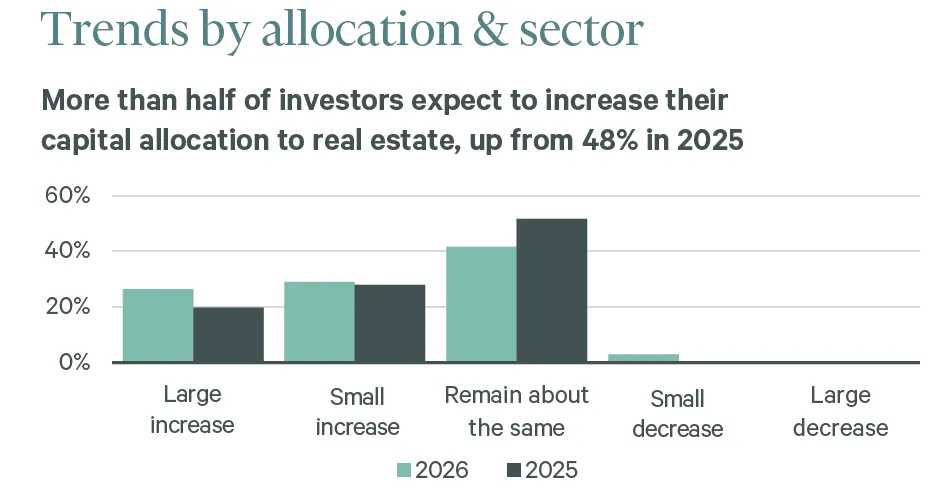

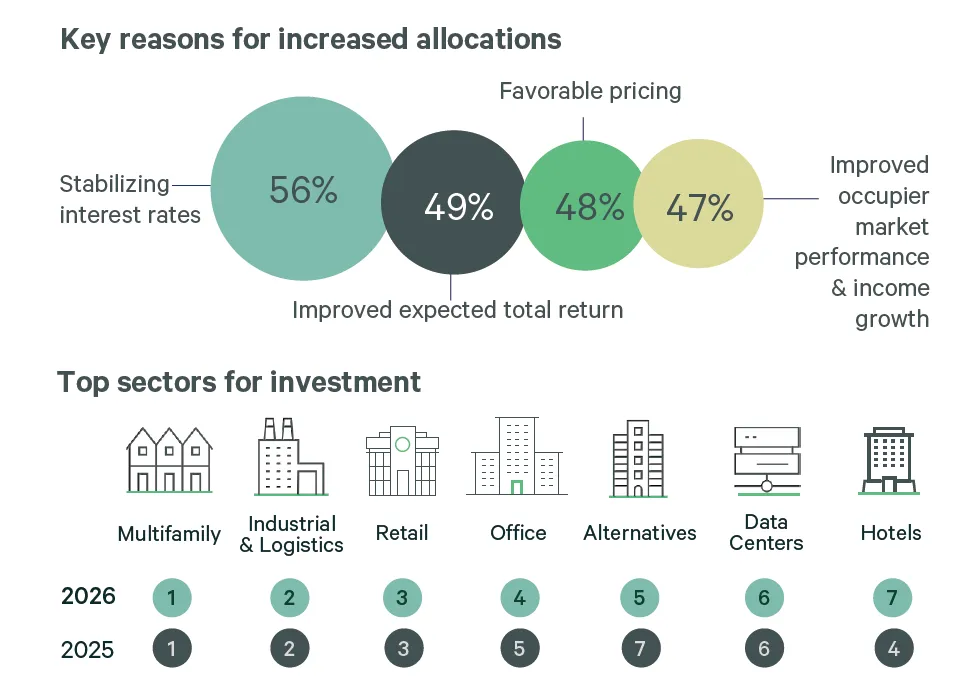

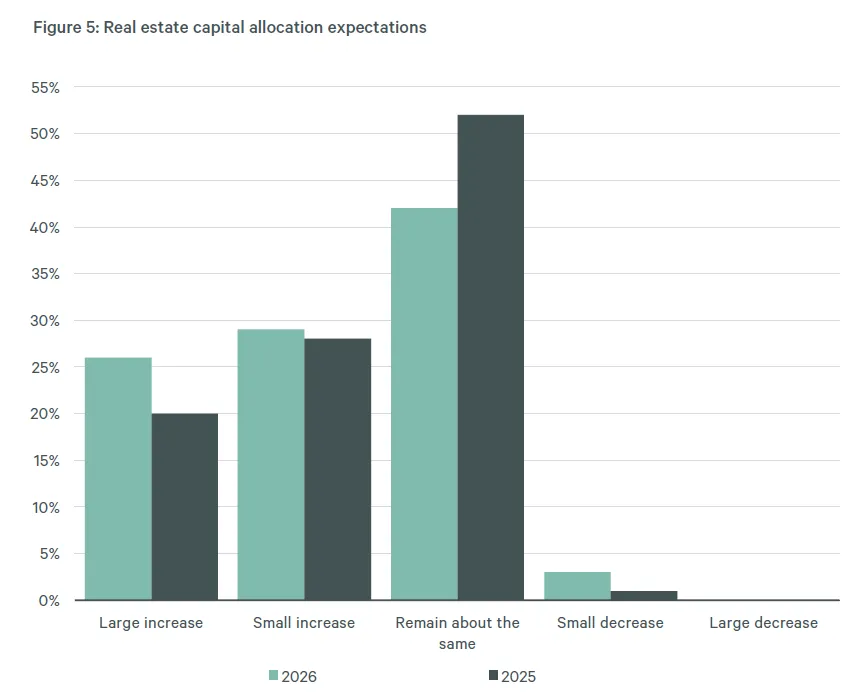

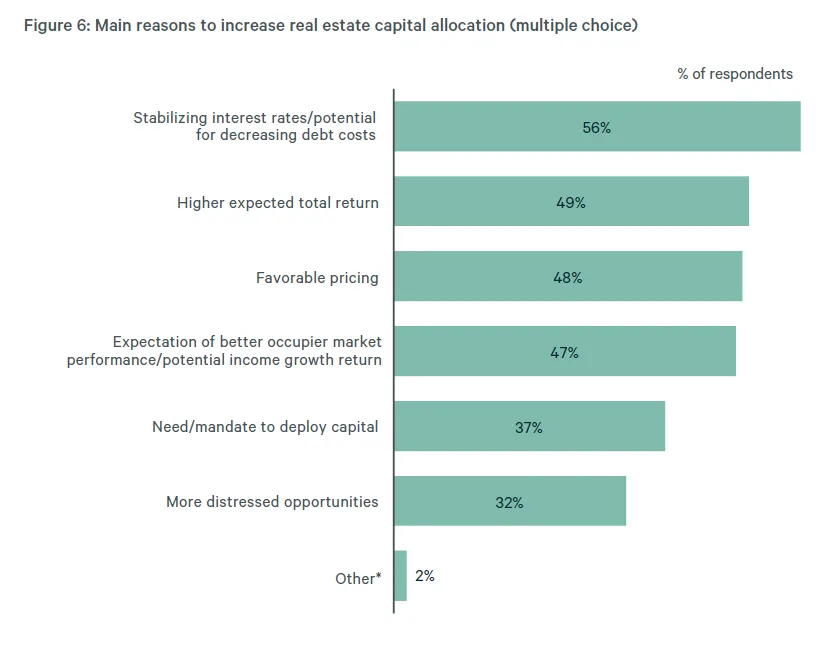

2、由于利率趋于稳定、流动性充足、与其他资产类别的价格相比具有吸引力以及周期性机遇等因素的推动,55%的投资者计划今年增加对房地产的投资配置,这一比例较一年前的 48%有所上升。尽管多户住宅仍是目前最受青睐的领域,但投资者们也重新将目光投向零售和办公领域,他们都特别注重位置优越、品质优良的资产。

▲ 超过一半的投资者预计增加对房地产的资本配置,较2025年的48%有所上升。

▲ 增加配置的主要原因/投资热门行业

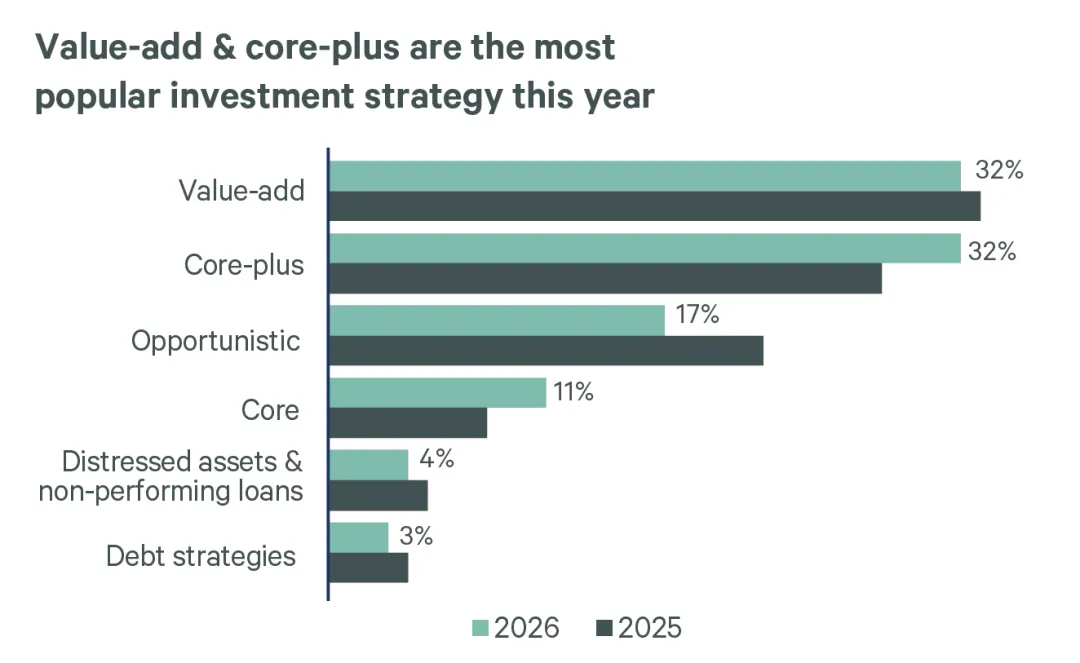

3、大约三分之一的投资者计划在2026年同时采用增值策略和核心增强策略。在建筑活动放缓的时期,增值策略能通过积极的改进措施带来丰厚的回报潜力;而核心增强策略则因其平衡的风险回报特征、稳定的收益以及增强的流动性而颇具吸引力。由于资产价格重新调整,对机会主义策略的兴趣有所下降。对不良资产的投资将仅限于商业抵押贷款支持证券违约以及部分表现不佳的办公资产,不会出现大规模的抛售行为。

▲ 价值增值与核心加成是今年最受欢迎的投资策略

4、大多数投资者愿意接受短期的负杠杆情况,因为他们预期未来租金会有所增长。这一观点得到了以下预期的支持:在未来几年内对资产进行再融资时,债务成本将会降低。然而,超过12 个月的对负杠杆的容忍度大幅下降。

5、投资者预计,在接下来的24 个月里,各类房产的资本化率都将略有下降。

02

2026 年房地产投资面临的主要挑战

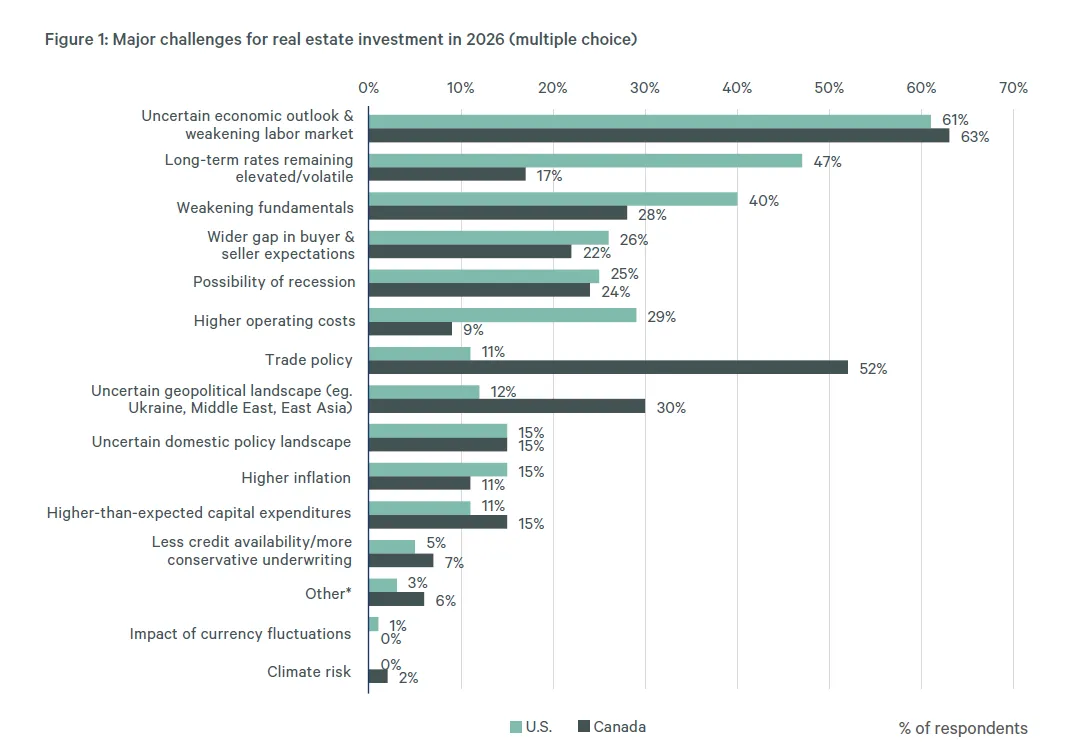

▲ 2026年房地产投资面临的重大挑战

美国和加拿大投资者都认为,2026年房地产投资面临的首要挑战是不确定的经济前景和劳动力市场的疲软状况。人工智能的更多应用将在一定程度上导致就业增长放缓,从而导致失业率上升。

大多数加拿大投资者尤其担忧贸易和地缘政治方面的不确定性,这一点从美国对加拿大跨境投资的流入比例变化中可见一斑:2025年第四季度这一比例降至 24%,而 2018 年至 2024 年期间的平均比例为 35%。

▋ 美国投资者也对长期利率的上升/波动感到担忧。

由于高通胀和预算赤字带来的宏观经济压力,预计长期利率将保持高位。不过,我们预计美联储将在2026 年分别进行两次各 25 个基点的降息,并将重点转向支持劳动力市场。这些降息举措,加上持续的经济增长,应会使长期收益率保持在约 4%的水平,足以支撑商业地产的投资。

03

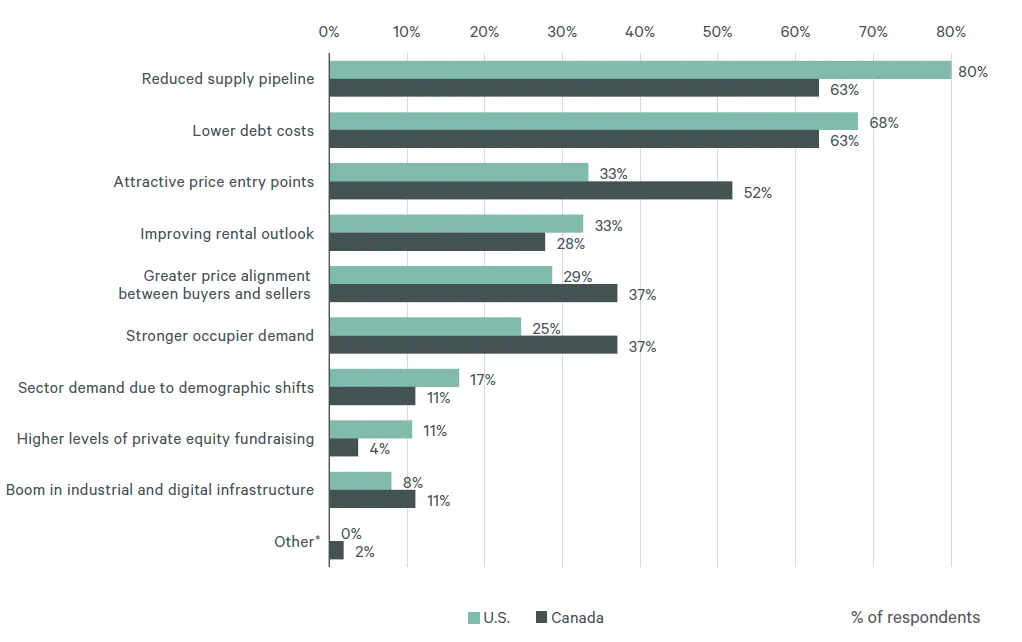

主要利好因素:新增供应减少、债务成本降低、价格进入门槛提高

▲ 2026年房地产投资的主要顺风

投资者认为供应量的增加有限是一个重要的利好因素,这有望使空置率趋于稳定,并更好地平衡需求。

2026 年,较低的债务成本将成为另一股积极力量,这得益于利率下调和利差缩小。由于目前大多数贷款机构都已活跃起来,银行的市场影响力也在不断增强,因此可用资金和降低的借贷成本预计将继续支撑投资活动。投资者还提到有利的价格进入点是一个助力因素。

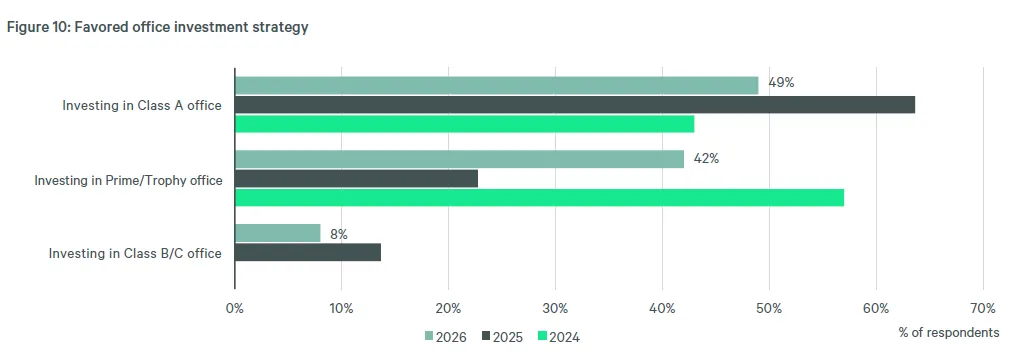

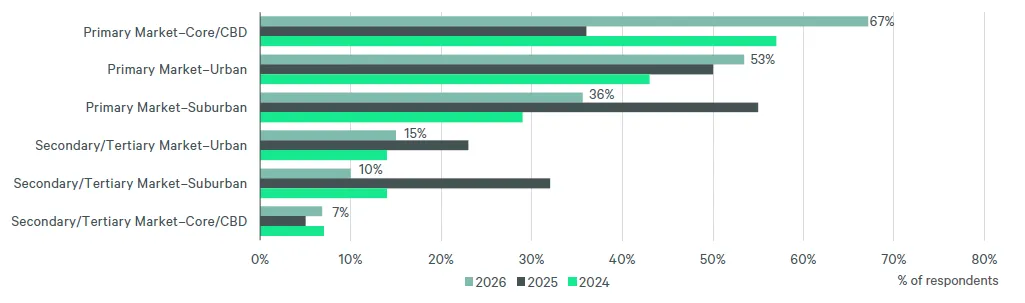

▋ 办公物业投资者关注的方面是:一级市场,A 类资产。

几乎所有的写字楼投资者都倾向于投资A 级写字楼以及优质/顶级写字楼资产。这一趋势表明,投资者既追求最高品质的资产,也青睐位置优越、具有升值潜力的物业,以便借此抓住从优质资产中溢出的市场需求。

▲优选办公投资策略

酒店选址倾向于位于市中心繁华地段、位置优越的地段、靠近机场且环境清新的酒店将会更具吸引力。

▲ 偏好的办公地点策略

投资者预计所有类型的房产的资本化率都将出现下降趋势,尤其是零售业和写字楼领域。

大多数投资者预计未来两年内所有类型的房产的资本回报率都会出现下降。其中,超过三分之一的写字楼投资者预计其资本回报率将下降超过25 个基点。在其他所有类型的房产中,有 28%至 40%的投资者预计资本回报率的降幅将在 10 至 25 个基点之间。相反,有 10%的投资者预计 2026 年多户住宅的资本回报率将会上升。

▋ 对于稳定的写字楼以及某些零售资产,其价格预期有所改善。

虽然部分办公资产可能会有小幅折扣,但稳定类A级办公资产的定价预期有所提升,有 17% 的投资者愿意将报价提高 10% 以上。

以超市为核心的零售物业和商业街零售物业的出价预期最高,其中29% 的投资者愿意将超市为核心的购物中心的出价提高至要价的 10% 以上,而 14% 的投资者则愿意将商业街零售物业的出价提高至相同幅度。

▋ 近三分之二的投资者能够容忍至少一年的负杠杆情况。

许多投资者会接受暂时的负杠杆率,同时保持或提高其债务与股本比率,这表明当前的贷款环境更为宽松。这也反映出投资者的信心,即在接下来的两到三年内,续租时租金的增加以及债务成本的降低将提高净运营收入。

债务融资面临的最大挑战:利率走势难以预测、以更低价格进行再融资以及更严格的银行审批要求

投资者指出,对利率走向的不确定性是2026 年获取债务融资所面临的最大难题。然而,认为这一问题具有挑战性的投资者数量明显少于 2025 年。

世邦魏理仕公司预测,美联储在2026 年将进行两次各 25 个基点的降息操作。

▋ 在2026 年,直接进行房地产投资仍是投资者最为青睐的选择。

▲ 房地产资本配置预期

近四分之三的投资者仍然倾向于投资直接持有的房地产项目或完全拥有的房地产资产。

▲ 增加房地产资本配置的主要原因

普通合伙人倾向于采用增值型投资策略,而有限合伙人则更青睐“核心+”策略,因为这种策略能带来稳定的收益并能有效分散风险。机会型投资也受到了一定关注,但核心策略的受欢迎程度仍明显较低。

04

结论

投资者已准备好在2026年投入更多资金。基于此,世邦魏理仕(CBRE)预计,尽管基准利率居高不下,但今年美国投资活动仍将增长16%。然而,在诸多不确定因素的影响下,随着新一轮房地产周期的开启,以收益为导向的市场和资产选择将比以往任何时候都更加重要。

文章内容与看法为个人行为,图片部分来源于网络,侵权告知可删