木头持仓里面有接近一半的公司都出财报了,一个字稳!木头将慢慢对自己持仓的公司,做攒股收息视角的价值分析与击球区建议,欢迎大家一起交流。

对于我们攒股收息投资者来说,我们的核心诉求就是:“稳定高股息、长期复利、低风险”。那么,中国移动就是一个非常完美的符合攒股收息标的的公司。

给2025年中国移动的财报一个关键词总结:盈利稳定、分红提升、现金流承压、转型提速。

我们来看看关键指标:

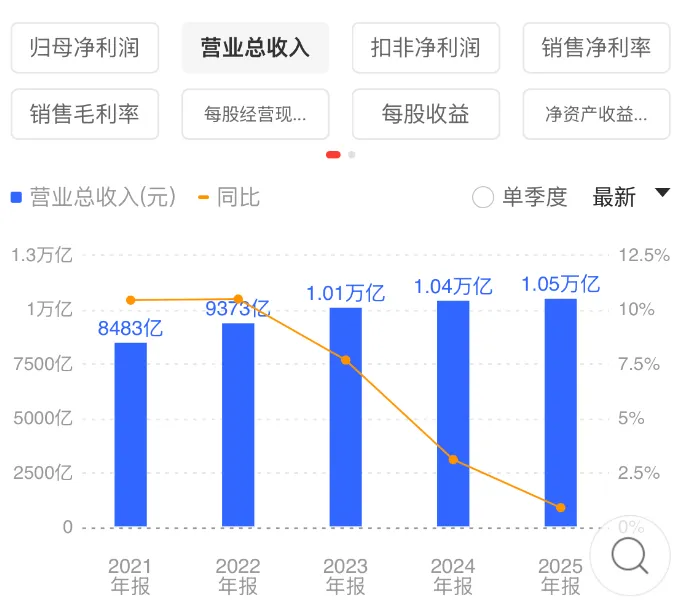

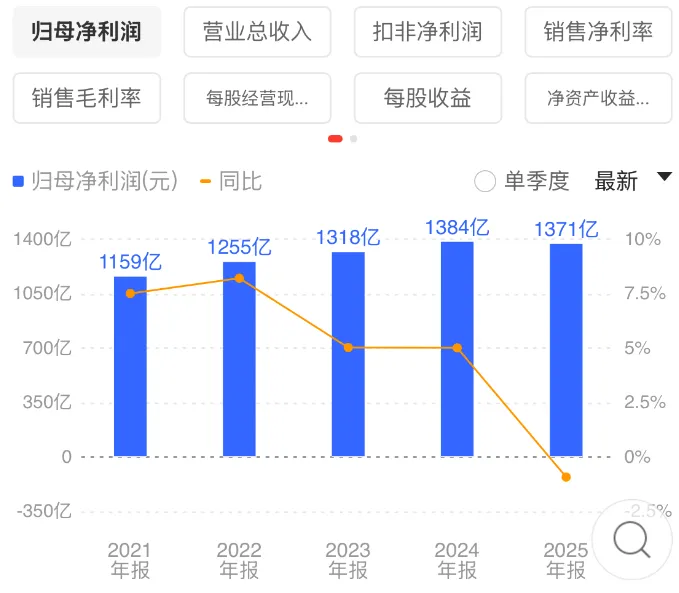

业绩方面,25年营收10501.87亿元,同比增长0.91%,归母净利润1370.95亿元,同比微降0.92%,但同口径增长2.0%,扣非净利润增长4.3%,市场地位就体现出来了,主营业务非常稳定。

从趋势上看,整体就是在稳步提升的一个状态,非常稳定的,小小的降幅目前可以不用那么在意。

分红方面,全年派息每股4.78元人民币,派息率为75%,很关键的地方是移动承诺2026年将稳中有升,以当前94元股价计算,股息率约5.09%,近5年最高的股息率,已经很稳了。

财务方面,资产负债率只有33.2%,账面资金超过了5000亿元,安全垫充足;需要注意的是移动25年的经营现金流、自由现金流同比分别下降26.2%、46%,自由现金流,稍微低于分红总额一些,不过木头认为中国移动短期承压不影响长期分红能力,因为市场绝对主导地位暂时无人能撼动,什么东西最赚钱?垄断!

我们再来看看核心竞争力:

移动的攒股收息核心价值就是移动源于不可复制的核心竞争力。

①特许牌照,垄断经营,超级央企身份,我们国家有10.05亿移动用户,277万座5G基站,这两个天量的基础数据,搭出了强悍的网络与规模壁垒。

②类债特点,移动是第二个和长江电力类似的企业。移动的通信与算力服务是信息时代的刚需,弱周期、抗衰退,常年保持稳定现金流。

③转型势头很猛,传统通信业务保持绝对优势的情况之下,第二增长点成为了新的引擎——算力服务,2025年收入898亿元,同比增长11.1%,智算收入激增279%,相当厉害了。

以上,已经可以判定,移动是一个非常优质的攒股收息标的!

如果单纯的只从攒股收息视角看,移动的优势在于高股息确定性非常强、财务稳健、利润丰厚,全球化布局持续推进中,算力服务也是第二增长点,另外就是有条件的可以买H股,很便宜。

木头认为移动的击球区,核心锚定股息率>5%、PE<15,78-94元是击球区位置,对应股息率为5%-6%。

木头成本是100.918,对应股息率为:4.69%,欢迎大家抄木头的底。

实操策略建议,仓位按需配置记住是闲钱投资,首先个股持仓不要超30%,等移动进入击球区,在95元以下建立10%底仓,90元以下加20%仓位,85元以下加30%仓位(已经很难了),80元以下打满(很难等到)。