“AI眼镜行业深度报告:从技术融合到生态构建,把握穿戴智能化新浪潮”由爱建证券发布。完整版PDF电子版报告下载方式见文末。

行业 2023 年以来迎来爆发式增长,但仍处培育期,增长空间广阔。

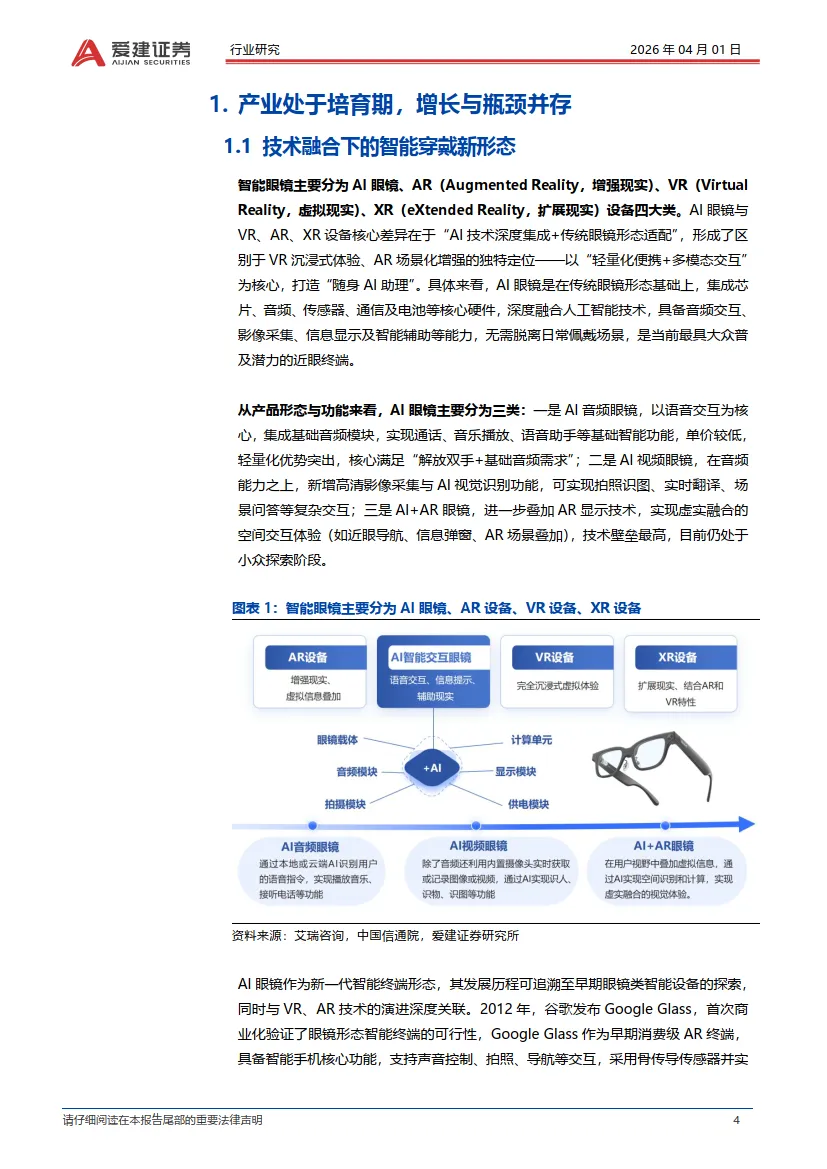

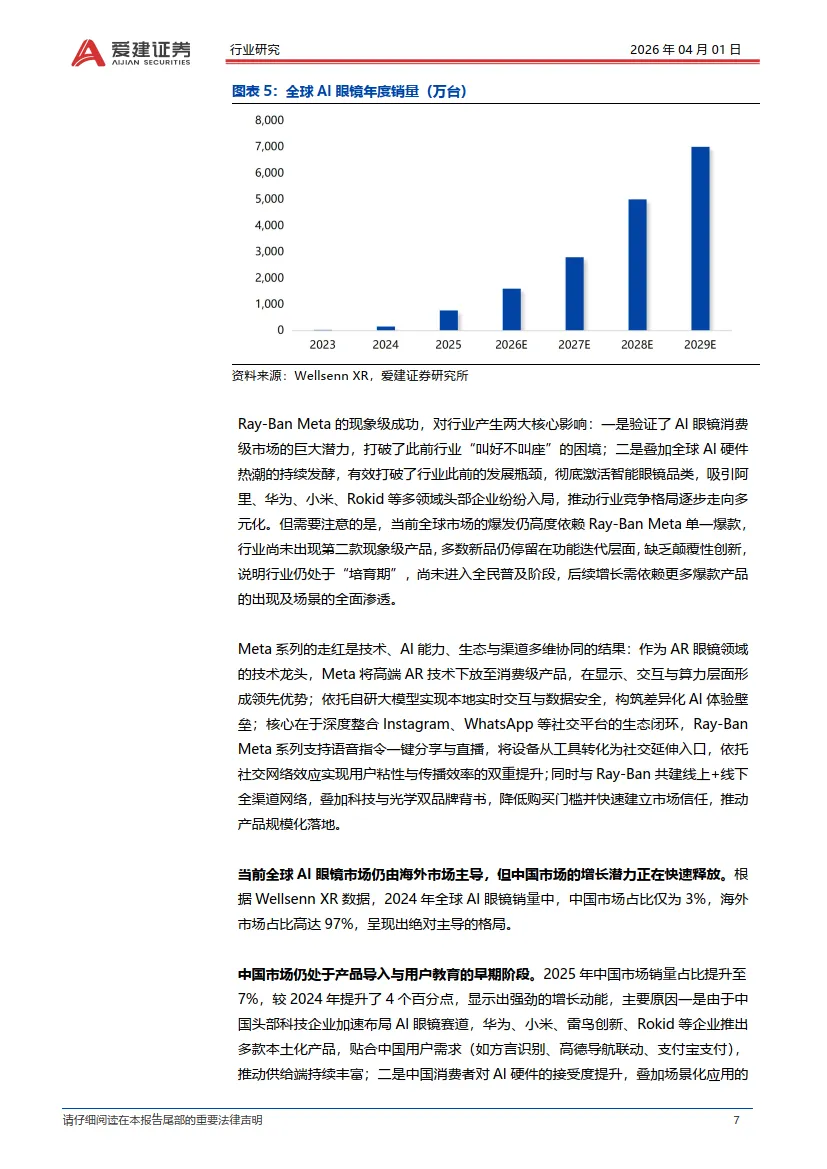

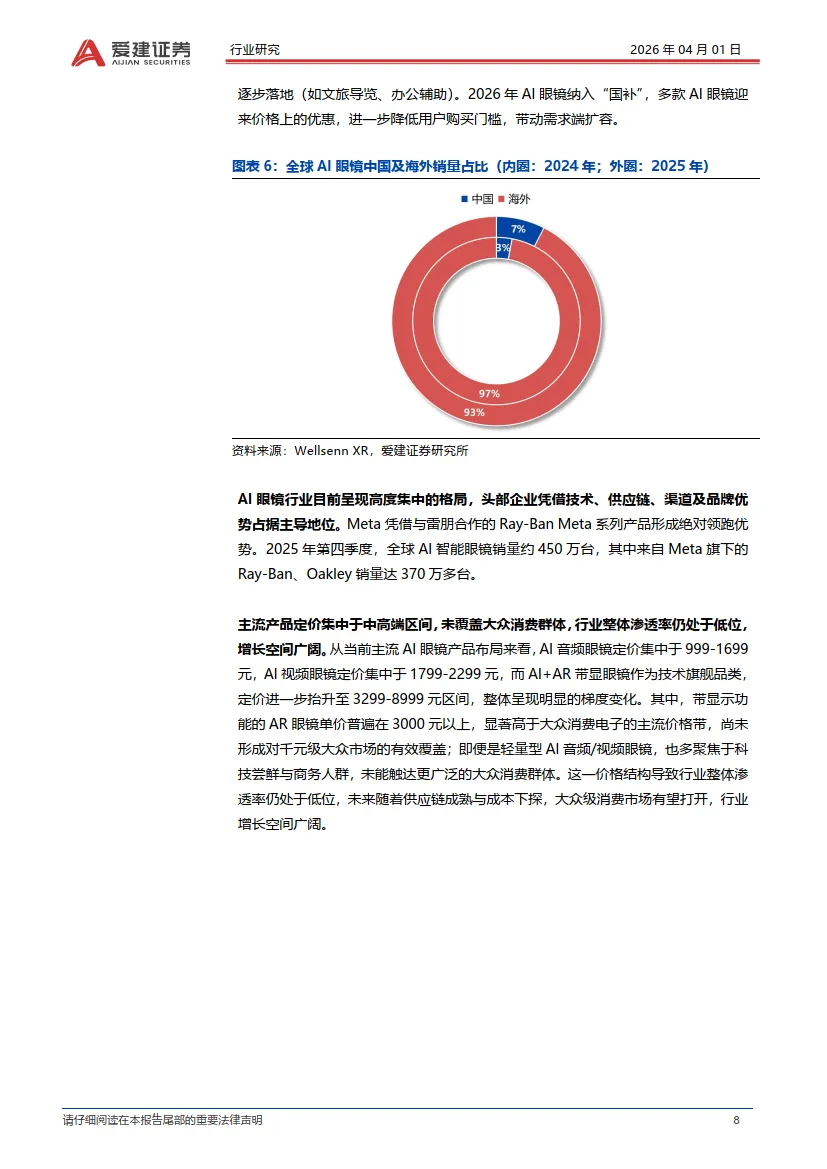

AI 眼镜是技术融合下的 智能穿戴新形态,相较 AR、VR、XR 智能眼镜,是当前最具大众普及潜力的近眼终端,2023 年以来行业迎来爆发式增长,2023-2025 年全球销量从 24 万台暴增至 766 万台,核心驱动 力源于端侧大模型落地、硬件技术升级以及巨头入局。当前行业仍处培育期,定价集中于中 高端区间,未覆盖大众消费群体,海外市场占主导地位,中国市场仍处于产品导入与用户教 育的早期阶段,渗透率低,但增长强劲,未来随着供应链成熟与价格带下探,大众级消费市 场有望激活,行业增长空间广阔。

影像功能成核心锚点,AI 视频眼镜领跑市场关注度和商业 化进程

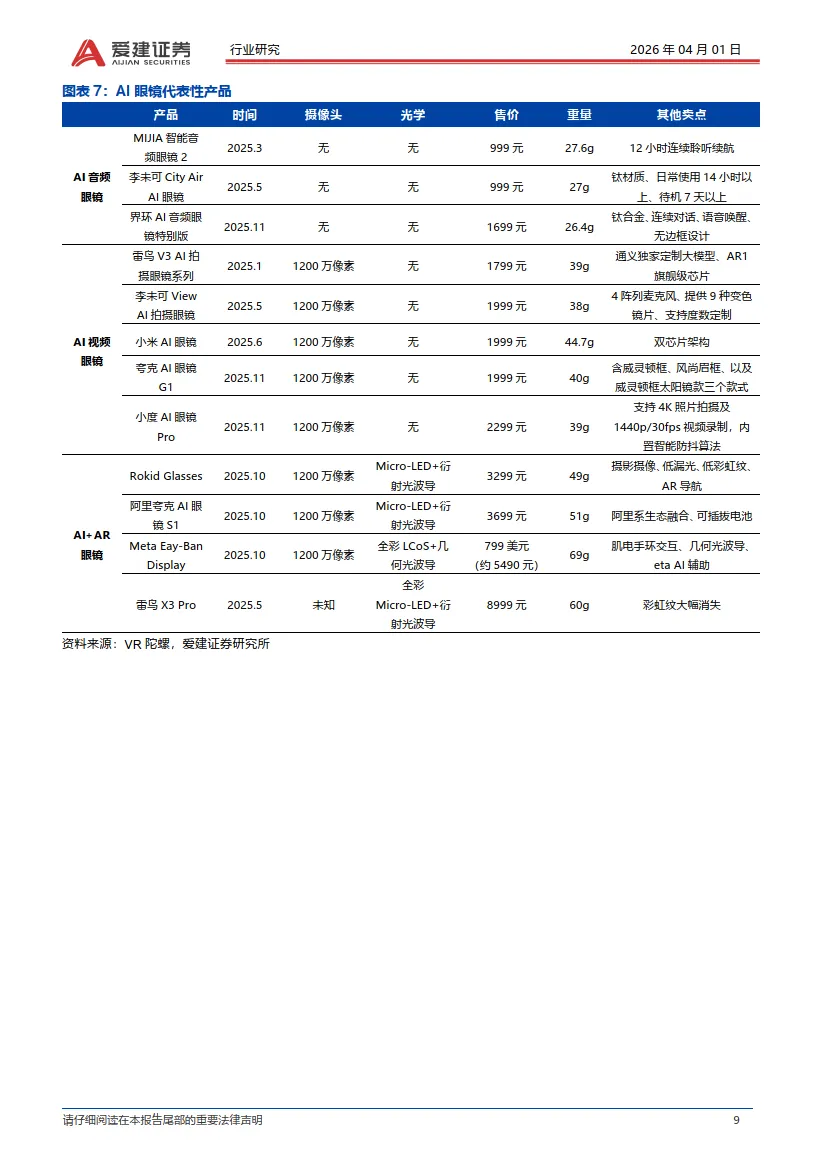

AI 视频眼镜已成为三类 AI 眼镜中关注度最高与商业化进展最快的品类。相较于音频眼镜的单一交互属性,AI 视频眼镜搭载的 1200 万像素摄像头、高清视频录制等配置, 精准切中用户“生活记录、社交分享、实时记录”的核心需求,成为厂商布局的核心 赛道。

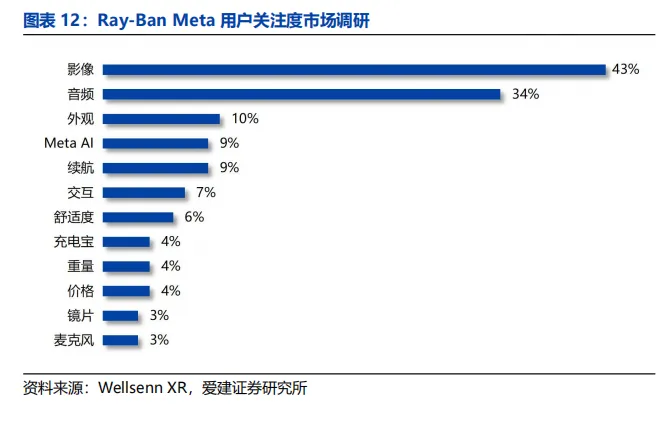

第一视角拍摄是AI 视频眼镜区别于传统设备的核心特色。相比手机的手持拍摄,AI 眼镜的第一视角无需中断操作,即可以“沉浸式、原生视角”记录生活场景,既适配 日常通勤、户外游玩等休闲场景,也可满足社交分享、实时备忘等高频需求,进一步 强化了 AI 眼镜作为“随身 AI 助理”的产品定位,推动其从“数码设备”向“生活延 伸载体”的转型。 调研显示,对 AI 眼镜关注要素中,43%的用户选择了影像,是用户关注度最高的要 素。这直接反映出消费者对 AI 眼镜“第一视角记录”核心场景的认可,也印证了影 像功能是构建产品竞争力的重要抓手。

竞争格局多元分化,本土厂商差异化破局。

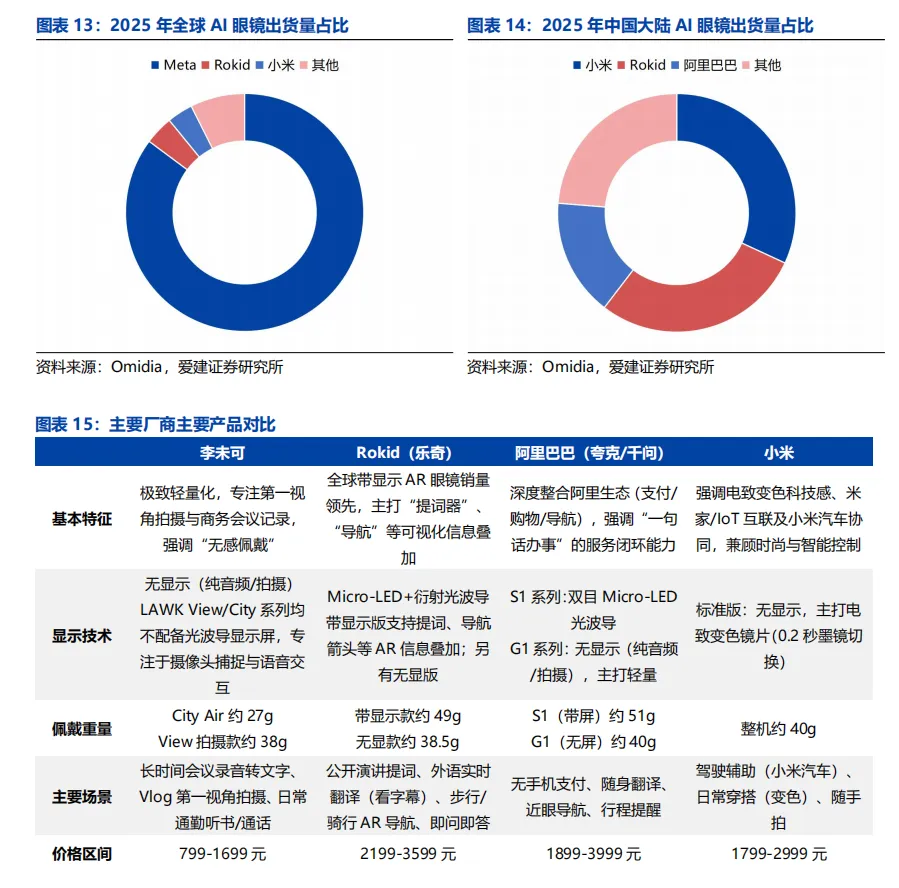

根据 Omdia 数据,2025 年全球 AI 眼镜市场高度集中,Meta 凭借 Ray-Ban 系列产 品占据绝对领先地位,出货量占比高达85.2%,行业呈现寡头垄断格局;在中国大陆 市场,因 Meta 未直接布局,本土设备厂商与科技公司加速抢占市场,竞争格局更为 多元,小米、Rokid、阿里巴巴位居前列,共同主导区域市场,本土生态逐步形成。

中国 AI 眼镜厂商已形成差异化竞争格局。李未可以27–38g 极致轻量化与 799–1699 元低价,切入大众入门市场;Rokid 凭借 Micro-LED+光波导技术,以 2199–3599 元价位主打 AR 可视化交互;阿里巴巴采用双轨制,S1 带显款整合生态服务,G1 无 显款下沉至 1899 元;小米以 40g 机身+电致变色镜片,联动米家/IoT 生态,定价 1799–2999 元,各厂商在轻量化、场景与生态维度构建壁垒,推动市场规模化渗透。

生态化与智能化成核心发展方向,场景+渠道打开成长空间。

1)大模型接入与开放生态构建 成为行业核心发展方向,头部厂商或绑定自有生态、或打造开放大模型交互体系,行业竞争 从硬件比拼转向“硬件+AI+生态”的综合能力较量。2)未来场景端将向消费级刚需化、细 分场景精细化延伸,通勤、商务、文旅等高频场景逐步落地;渠道端呈现“线上种草+线下 体验+配镜渠道联动”趋势,配镜渠道成为挖掘客群增量的核心,助力行业从尝鲜向规模化 渗透。

幻影视界整理分享报告原文节选如下:

戳“阅读原文”下载报告。

戳“阅读原文”下载报告。