连接万物之根与AI时代的“稳定器”:太辰光,正在编织算力时代的“毛细血管网”

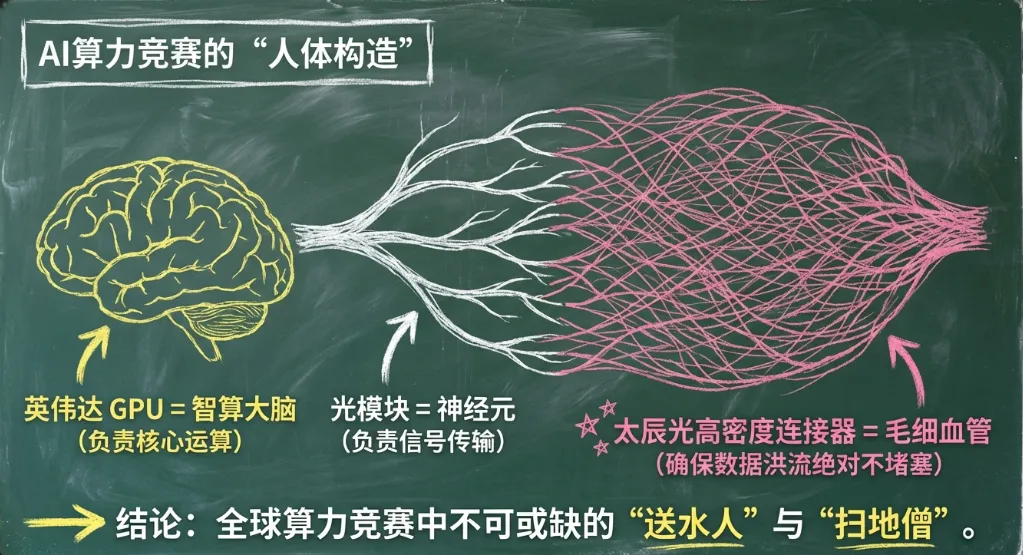

在人工智能大模型如洪水猛兽般席卷全球的今天,如果说英伟达的GPU是智算时代的“大脑”,那么光模块就是“神经元”,而太辰光所深耕的高密度光连接产品,则是连接这一切、确保数据洪流不堵塞的“毛细血管”。作为深耕光通信领域二十余载的“扫地僧”,太辰光正凭借其在无源器件领域的深厚积淀,在全球算力竞赛中扮演着一个不可或缺的“送水人”角色。

通过对2025年年报及最新投资者互动信息的复盘,我们能够看清这家身处聚光灯边缘、却握有核心“连接权”的企业,如何在AI算力狂欢与复杂地缘政治的夹缝中,完成从“零件供应商”向“系统解决方案商”的惊险跃迁。

第一章:账本里的“冷热交替”——在增速换挡中寻找利润真相

2025年的太辰光,给投资者交出了一份略显“纠结”的成绩单。在全行业高喊AI爆发的背景下,太辰光的增长曲线显得既稳健又充满争议。

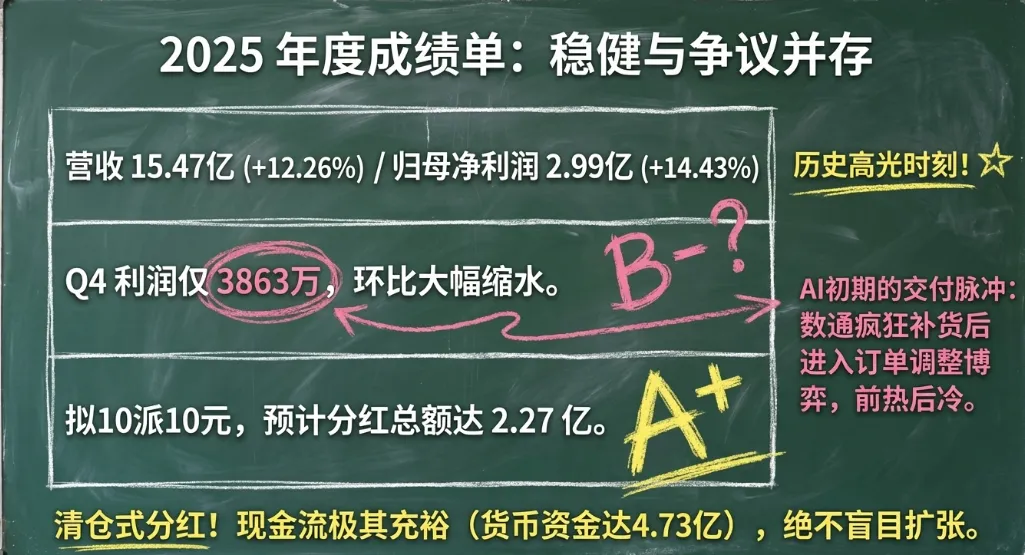

1. 营收与利润的“剪刀差”2025年,太辰光实现营业收入15.47亿元,同比增长12.26%;归属于上市公司股东的净利润2.99亿元,同比增长14.43%。从全年看,这是公司历史上的高光时刻。但如果拆开季度报表,就会发现第四季度的“寒气”:Q4营收3.32亿元,归母净利润仅为3863万元,环比大幅缩水。

这种“前热后冷”的节奏让不少投资者感到焦虑。实际上,这反映了光通信行业在AI建设初期的“交付脉冲”:上半年是数通市场的疯狂补货期,下半年则进入了订单节奏的调整与技术方案的博弈期。

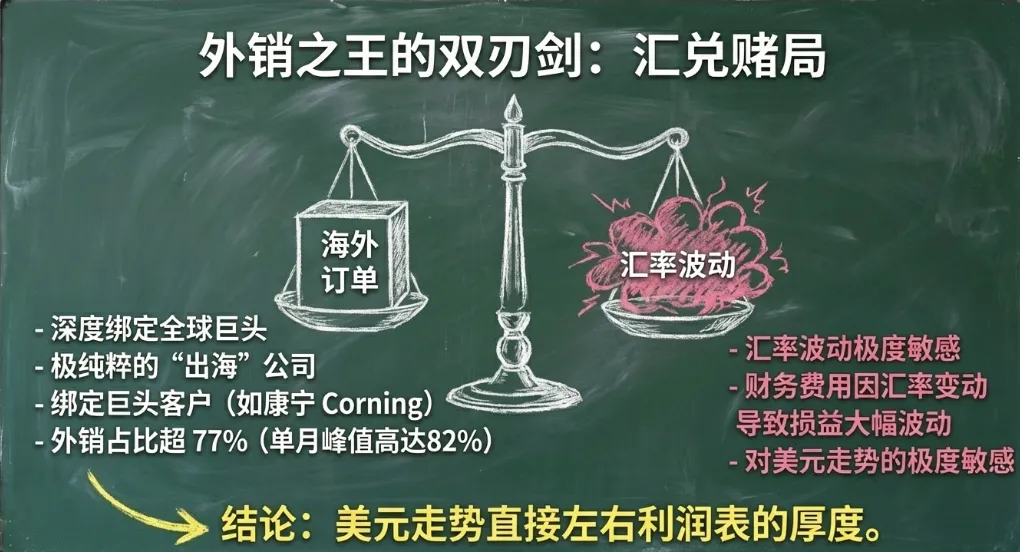

2. 外销之王的“汇兑赌局”太辰光是一家极其纯粹的“出海”公司。2025年其外销收入达到11.96亿元,占比超过77%。在某些月份,其海外销售占比甚至高达82%。这种结构是一把双刃剑:好的一面是深度绑定了像康宁(Corning)这样的全球巨头;坏的一面是汇率波动直接左右利润表。2025年财务费用因汇率变动导致损益大幅波动,显示出这家外向型企业对美元走势的极度敏感。

3. 慷慨的分红与“分而治之”尽管Q4利润承压,但太辰光在分红上毫不含糊:拟每10股派现10元(含税),预计分红总额达2.27亿元。这种近乎“清仓式”的分红,一方面展现了公司充沛的现金流(货币资金达4.73亿元),另一方面也反映了管理层对现有经营模式极度自信,宁愿把钱分掉,也不在不确定的领域盲目扩张。

第二章:无源之王的“护城河”——垂直集成与微米级的成本绞杀

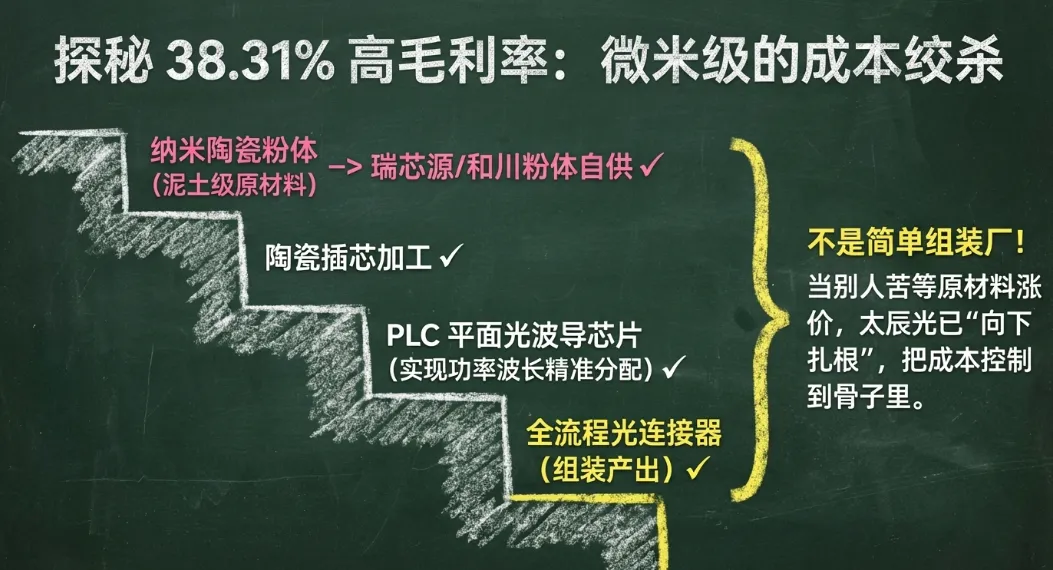

为什么在光模块厂商打得头破血流时,做连接器的太辰光能保持38.31%的毛利率? 答案藏在它的“向下扎根”里。

1. 从“土”到“芯片”的全产业链通吃太辰光不是简单的组装厂。它掌握了从陶瓷材料(纳米陶瓷粉体)到陶瓷插芯,再到PLC(平面光波导)芯片,最后到光连接器的全流程。这种垂直集成能力意味着,当别人还在等原材料涨价时,太辰光已经通过自家的子公司(如瑞芯源、和川粉体)把成本控制到了骨子里。其PLC晶圆及芯片不仅能自用,还能实现光功率和波长的精准分配,这是其核心的“硬科技”。

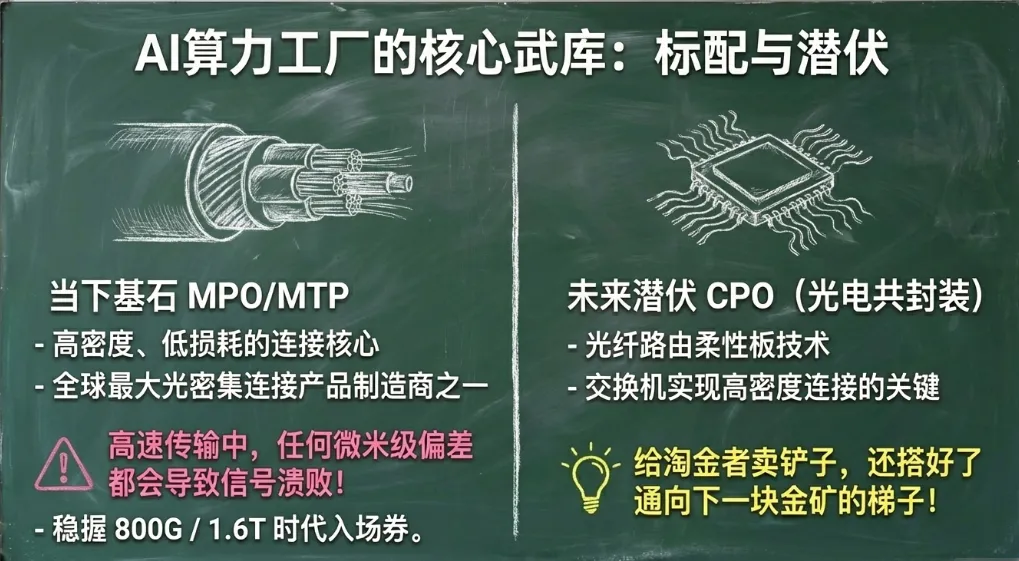

2. MPO/MTP:AI算力工厂的“标配”在英伟达推崇的AI Factory架构中,高密度、低损耗的光连接网络是标配。太辰光是全球最大的光密集连接产品制造商之一,其MPO/MTP连接器是数据中心光互联的核心部件。这种产品看似不起眼,但在高速信号传输中,任何微米级的偏差都会导致信号溃败。太辰光在亚微米级精密加工上的积淀,让其在800G甚至1.6T时代的“入场券”握得很稳。

3. 硅光与CPO的“潜伏者”虽然太辰光目前的主力是有源光模块之外的连接件,但它并没有错过CPO(光电共封装)的浪潮。其生产的光纤路由柔性板,正是CPO交换机实现高密度连接的关键。在投资者问答中,公司明确表示其连接制造技术具备强竞争力,且已为CPO提供高可靠性的光连接方案。这相当于在给淘金者卖铲子的同时,还准备好了通往下一块金矿的梯子。

第三章:巨头阴影下的“暗礁”——客户依赖、地缘变局与产能博弈

盛世之下,太辰光的航路中也有几块巨大的“礁石”。

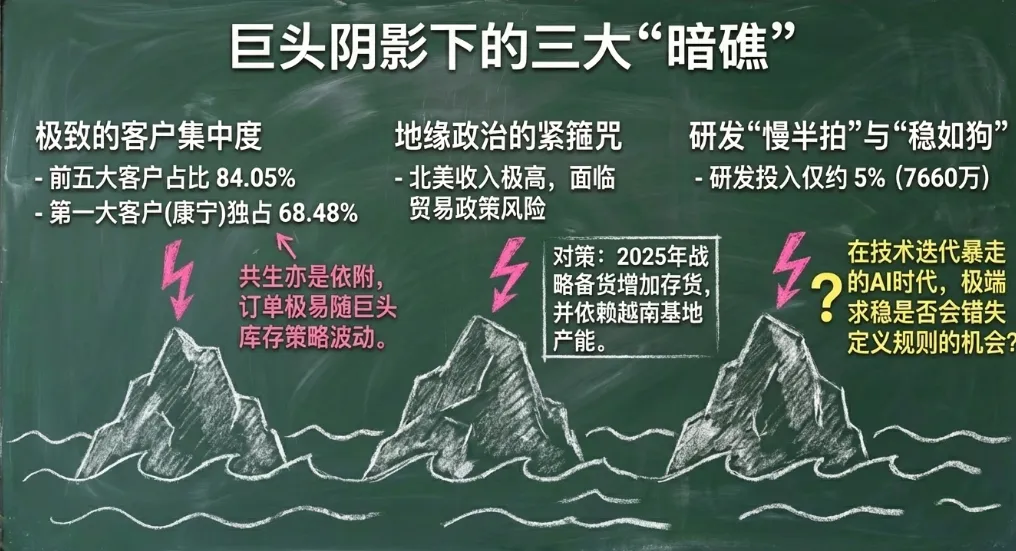

1. 极致的客户集中度:柯受良(康宁)的“跟班”?太辰光的前五大客户贡献了84.05%的营收,而第一大客户(业界普遍认为是康宁)的占比竟高达68.48%。这是一种“共生关系”,也是一种“依附关系”。康宁在全球高端光连接领域的统治力,直接决定了太辰光的订单饱满度。一旦康宁的库存策略发生变化或供应链发生结构性调整,太辰光的业绩就会像Q4那样出现剧烈波动。

2. 地缘政治的“紧箍咒”作为一家北美收入占比极高的企业,美国对华贸易政策的每一个火星儿都可能烧到太辰光的家门。虽然公司已经在越南布局了生产基地,试图对冲关税风险,但供应链的深度脱敏需要极高的组织成本和时间成本。2025年存货规模的增加,部分原因也是为了应对供应链波动进行的战略性备货。

3. 研发的“慢半拍”与“稳如狗”相比于中际旭创等同行在800G、1.6T光模块上的暴力研发投入,太辰光的研发投入(7660万元,占比约5%)显得非常克制。虽然在MT插芯、柔性板等领域有突破,但在光模块整机这一毛利率更高的赛道上,太辰光的动作显得有些温吞。这种“稳健”固然规避了风险,但在技术迭代加速的AI时代,是否会错过定义规则的机会?

第四章:寻找“第二曲线”——光传感与智能电网的跨界重塑

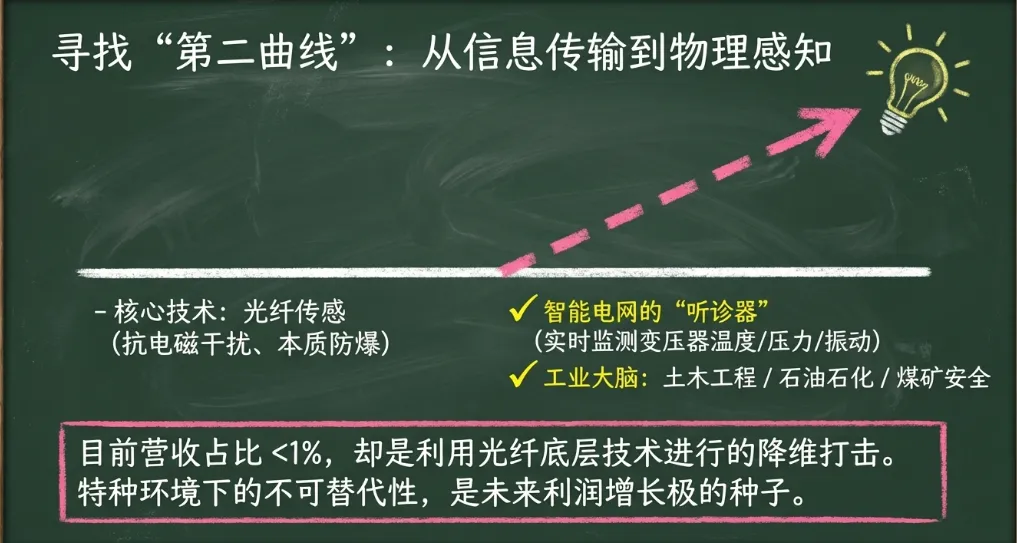

太辰光并不甘心只做一个“做连接头的”。它正在光纤传感领域寻找爆发点。

1. 智能电网的“听诊器”公司的光纤传感产品具有抗电磁干扰、本质防爆等特性,已经在智能电网领域实现了规模化应用。它们像传感器一样贴在变压器和输电线上,实时监测温度、压力和振动。随着国家大力发展绿色电力和特高压建设,这一业务有望从“辅助配角”成长为公司的利润增长极。

2. 工业大脑与智慧城市除了电力,太辰光还将触角伸向了土木工程、石油石化和煤矿安全。这种从“信息传输”向“物理感知”的跨界,是公司利用光纤底层技术进行降维打击的尝试。虽然目前光传感业务占比不到1%,但其在特种环境下的不可替代性,让这块业务充满了想象空间。

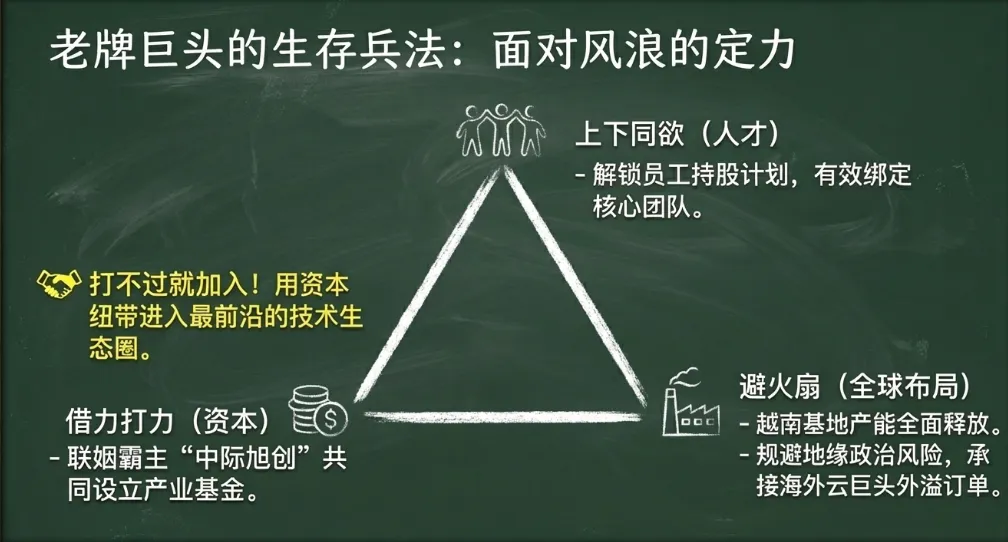

第五章:老牌巨头的“生存智慧”——人才绑定、资本运作与全球布局

面对市场的质疑与挑战,太辰光展现出了一家老牌高科技企业的定力。

1. “上下同欲”的激励机制公司完成了2024年员工持股计划的解锁,有效绑定了核心团队。这种利益共享模式,在人才流动频繁的光通信行业,是极其重要的稳定器。

2. 借力打力:中际旭创产业基金的“联姻”一个有趣的细节是,太辰光与行业霸主中际旭创共同投资设立了产业基金。这不仅是为了财务回报,更是为了进入最前沿的技术生态圈,通过资本纽带实现产业链的深度协同。这种“打不过就加入,加入了就变强”的策略,显示了管理层灵活的资本手腕。

3. 越南基地的“避火扇”越南生产基地的产能释放,是太辰光2025年战略中最关键的一环。它不仅解决了产线满负荷的瓶颈,更成为了公司规避地缘政治风险、承接海外云巨头外溢订单的“避风港”。

总结:

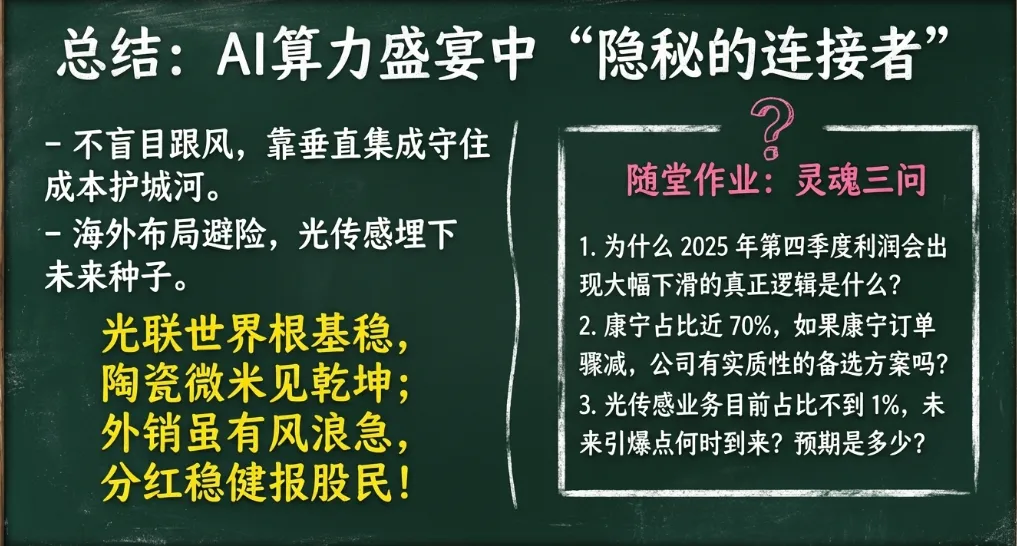

如果用一个词来形容太辰光,那就是**“隐秘的连接者”**。

它不像光模块厂商那样处于风暴中心,但它提供的每一个陶瓷插芯、每一根MPO光纤跳线,都是AI算力能够跑起来的前提。2025年的年报,折射出一家成熟企业在面对AI诱惑时的冷静:不盲目跟风,通过垂直集成守住成本护城河,利用海外布局规避大环境震荡,同时在光传感领域埋下未来的种子。

虽然Q4的业绩波动和高度的客户依赖仍是其估值上的“乌云”,但只要AI对带宽和连接密度的追求没有终点,这位“无源之王”的算力盛宴就远未结束。

光联世界根基稳,陶瓷微米见乾坤;外销虽有风浪急,分红稳健报股民!