国内上市公司每年4月30日之前,会披露上一年的年度报告,这份年报里面有海量资料,可以各大银行客户经理,做授信调查报告,授信申报书,授信发起报告,授信尽责报告,授信评估报告使用。

年报是包括审计报告的全范围年度信息披露,审计报告是会计师事务所出具的财务报告(故又称财报),位于年报的最后一部分:财务报告。如果你不幸在审计报告里面找企业经营信息,上下游前五大,竞争优势……那就是没搞清楚年报和财报,审计报告的区别。(没搞清楚的请默默点赞,搞清楚的给自己点赞。)

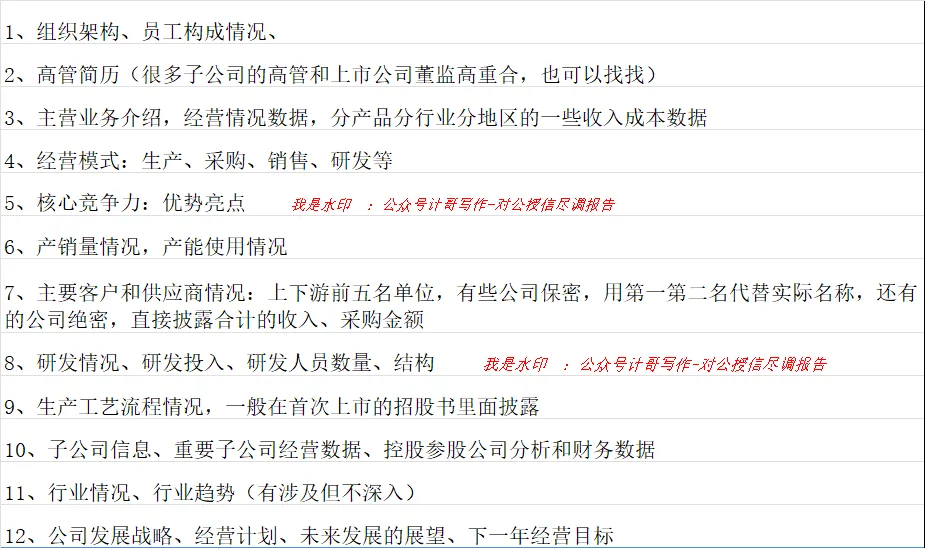

13、公司面对的风险(作为授信合作风险的部分参考)

14、特殊行业,如银行,各类监管指标的计算也在年报披露,可以直接使用15、上市公司对子公司,子公司之间担保,对外担保信息

16、股权投资、不动产投资(通过募投项目、在建工程、单项公告披露等内容综合考虑验证)

17、控股股东、实控人及认定依据(是否有一致行动协议)

18、关联交易信息

19、重大或有事项、或有负债(如大额未决诉讼、债务重组、证监会立案调查、投资者索赔、并购进展信息)

20、受限的资产(保证金、冻结、抵押涉及的资金、资产、股权)

21、历史沿革、股权历次变动

22、生产经营资质、药品注册信息、在研新产品

23、环境保护、环保问题、环保许可

22、审计报告常用信息:主要是合并报表项目注释,包括科目的明细、账龄、款项性质、往来前五大、长期单位和金额明细、折旧摊销信息计算EBITA)(母公司报表是完整的,但是报表项目注释仅有少量几个)

1、对于上市时间短的公司,三年一期的数据,可能要结合招股书整理,招股书的详细程度高于年报。比如:招股书里面还有同行业公司的指标数据对比,行业分析更深。

2、季度,半年度报告,也有披露,只有年报信息最完整,其次是半年报,季报。如果大家看过季度报告,就会发现,季报报告只有几页,报表只有合并,没有本部,没有报表项目注释。

3、公司章程,一般都会单独披露更新,和年报不在一起的

4、子公司的财务报表,不会完整的在年报里面披露。只有一种情况会单独披露完整审计报告:该子公司是并购收购而来,在收购当年,可能会披露该子公司的两年一期审计报告。

5、上市公司有年报,非上市但是发行债券的公司也会披露年报和审计报告,去债券相关的网站可以去下载。债券募集说明书,评级报告,也是很好的参考资料