2026年具身智能行业投资策略:量产渐近,爆发在即!人形机器人迈入产业化元年,核心零部件爆发增长,中美双领跑格局确立,三大投资方向锁定高确定性机会。

核心要点(文末附完整报告下载方式)

01 核心现状

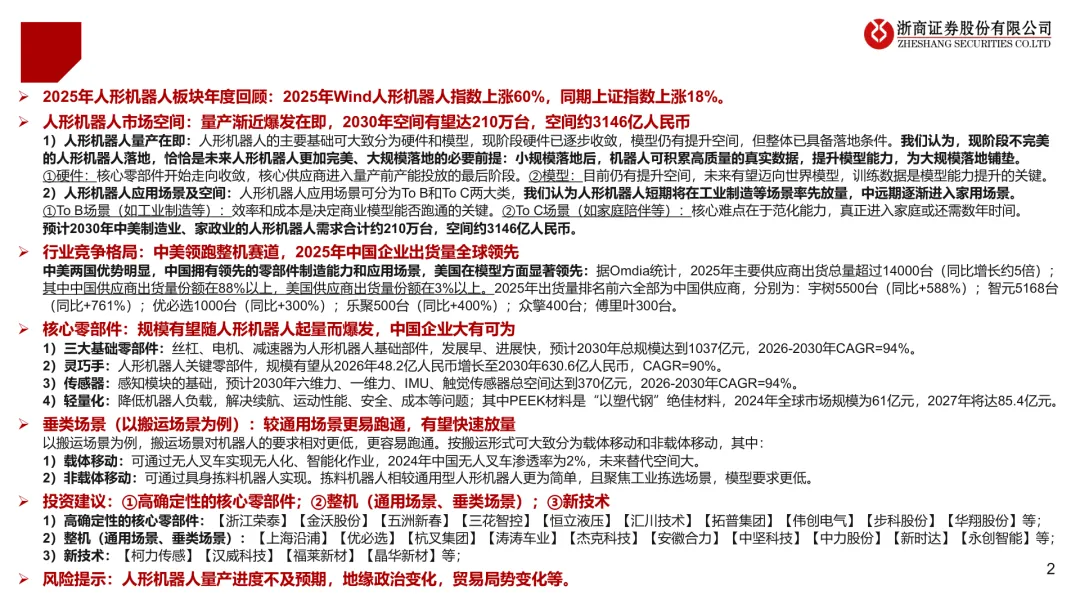

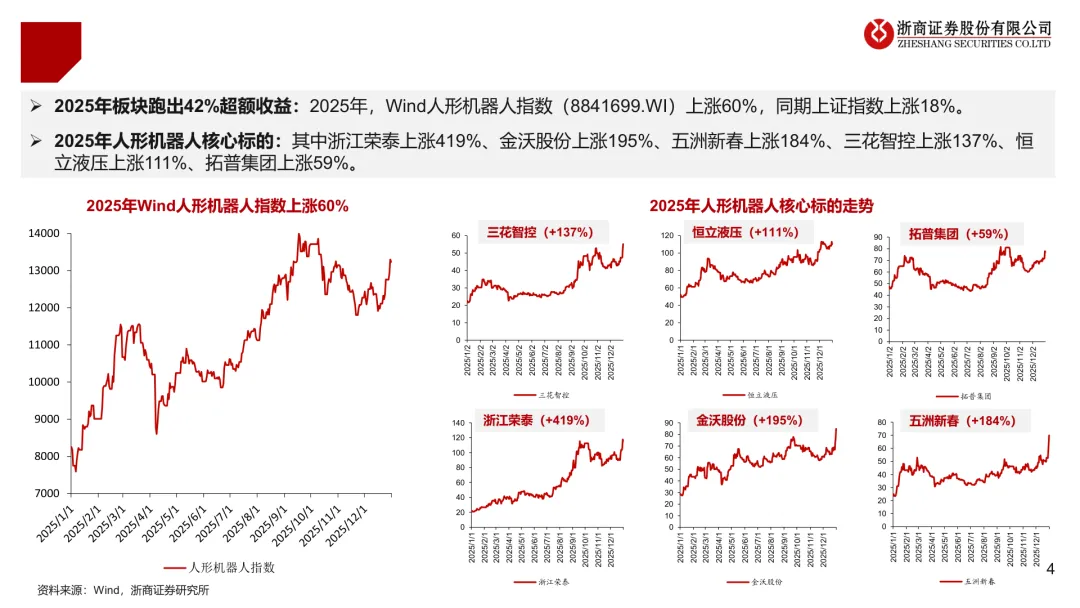

板块表现亮眼:2025年Wind人形机器人指数上涨60%,跑赢上证指数42个百分点,核心标的涨幅超100%。 量产条件成熟:硬件核心零部件逐步收敛,模型持续迭代,小规模落地可积累真实数据,为大规模量产铺垫。 市场空间广阔:预计2030年中美制造业、家政业需求达210万台,对应市场空间约3146亿元人民币。

中美双领跑:中国凭零部件制造、应用场景优势出货量全球第一(占比88%+),美国凭模型技术领先。 出货格局集中:2025年全球出货超14000台,前六名均为中国企业(宇树、智元、优必选等)。 龙头加速量产:特斯拉、智元、宇树、优必选等推进产线建设,2026年成为量产关键元年。

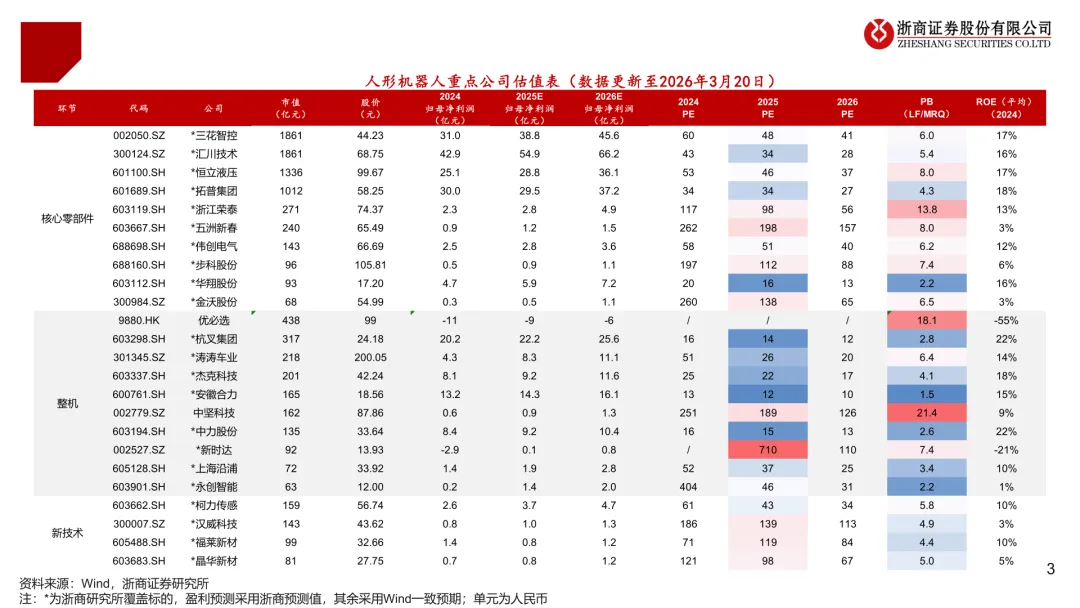

03 核心零部件三大基础件:丝杠、电机、减速器2030年规模达1037亿元,2026-2030年CAGR高达94%。 灵巧手/传感器:灵巧手2030年规模630.6亿元(CAGR90%),传感器2030年370亿元(CAGR94%)。 轻量化材料:PEEK材料以塑代钢,国产替代加速,2027年国内市场规模达28.4亿元。

三大基础件:丝杠、电机、减速器2030年规模达1037亿元,2026-2030年CAGR高达94%。 灵巧手/传感器:灵巧手2030年规模630.6亿元(CAGR90%),传感器2030年370亿元(CAGR94%)。 轻量化材料:PEEK材料以塑代钢,国产替代加速,2027年国内市场规模达28.4亿元。

04 垂类场景

搬运场景优先落地:分为载体移动(无人叉车)与非载体移动(拣料机器人),商业模式易跑通。 无人叉车渗透率低:2024年国内渗透率仅2%,替代空间巨大,2019-2024年销量CAGR达55%。 拣料机器人优势显著:硬件简单、模型要求低,供应链成熟,数据飞轮快速启动。

05 投资策略

高确定性核心零部件:丝杠、电机、减速器、灵巧手、传感器赛道龙头优先布局。 整机赛道:通用人形机器人+垂类搬运/拣料机器人整机厂商,量产进度为核心指标。 新技术方向:柔性传感器、电子皮肤、轻量化材料等创新技术企业。

报告免

费领取

关注公众号,在公众号聊天界面回复

【获取资料】(建议直接复制标蓝字),获取报告全文PDF