长期预付的房租、设备款、工程款(超过一年期的预付款)

待抵扣的进项税额(长期待抵扣部分)

长期应收的保证金、押金、往来款

限制性银行存款、冻结资金

符合非流动资产定义的其他长期资产

1️⃣、白话定义

公司手里一年以上用不上、变不了现,又不属于:固定资产、无形资产、长期待摊、使用权资产、递延所得税资产……那就统统扔进:其他非流动资产。

2️⃣、白话构成内容

预付超过一年的房租、工程款、设备款 押在外面长期拿不回来的保证金、押金 银行冻结、限制使用的钱 长期待抵扣的进项税 各种不好归类、但又是长期资产的零碎东西

- 金额很小:随便看看就行,基本无害。

- 金额很大 / 突然暴增:高度可疑!这个科目是杂项兜底,正常公司不会很大。小白标准:占总资产 > 5%,就不正常;> 10% 必查!

✅ 正常、优质内容(安全)

长期预付工程款、设备款 长期保证金、押金 长期待抵扣进项税 正常的长期预付款

这些真实、合规、透明,质量高。

❌ 垃圾、高危、猫腻内容(雷)

给关联方、大股东的长期借款

长期资金拆借没有业务实质的不明应收款

长期挂账、迟迟不结转的预付款 已经烂掉、却不减值的陈年旧账

? 出现这些 = 资产质量极差,可能造假或资金被占用

3️⃣、看是否长期挂账、不变化

挂了 2~3 年不动 只增不减,从不结转 从不计提减值

? 等于烂账、虚资产!

4️⃣、判断口诀

金额小没事,金额大要查;装的是押金保证金 = 安全;装的是关联方借款、不明往来 = 大雷;长期挂账不变化 = 垃圾资产。

四、总结

其他非流动资产,就是 “长期杂物筐”。杂物筐太大、装的是不明不白的钱、长期不动 ——资产质量一定差,大概率是雷。只有正常押金、预付、税款,才算优质。

(3 句大白话)

- 正常公司:其他非流动资产很小,都是押金、预付款。

- 金额突然变大 → 99% 有问题。

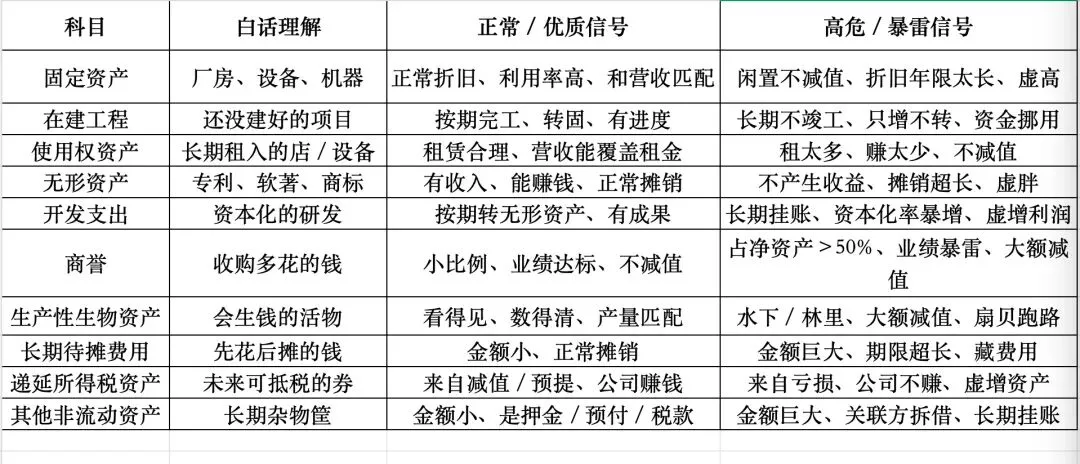

- 装的是不明不白的预付、往来 → 雷。最后非流动性资产已经学完了,看看他们排雷总表总结