营业收入 :52亿元

营业成本 :25亿元

毛利率 :超过50%,非常高

费用控制 :费用不多

核心利润 :相当可观

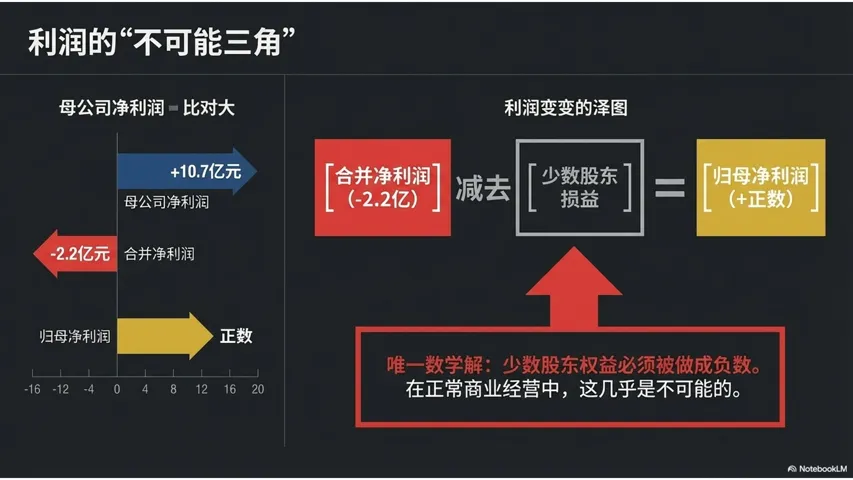

一部分归属于 少数股东

另一部分归属于 母公司所有者 (即归母净利润)

让市盈率看起来"合理"

让每股收益为正

维持股价,支撑估值

内在质量 :优秀

核心能力 :依然强劲

暂时困难 :可以克服

股价表现 :却在下跌

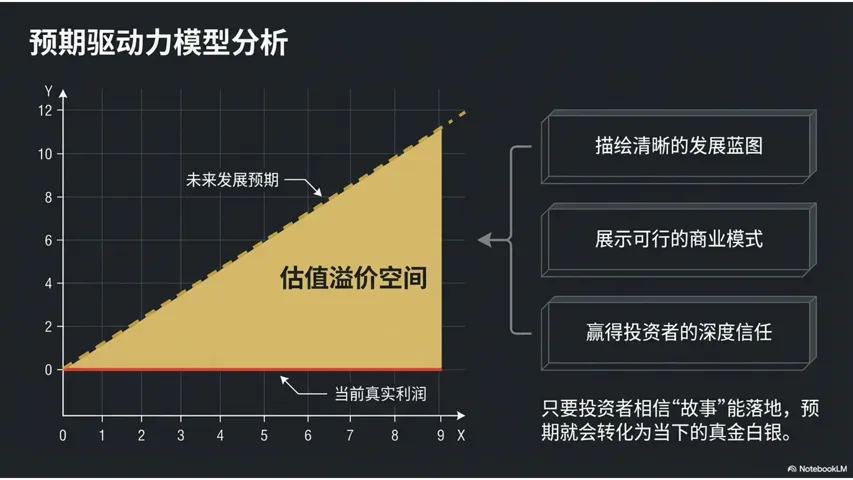

描绘了清晰的发展蓝图

展示了可行的商业模式

赢得了投资者的信任

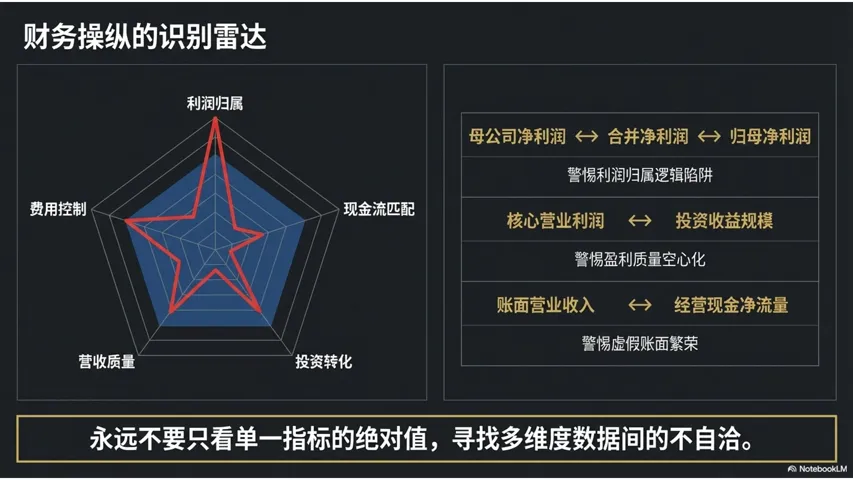

母公司净利润 vs 合并净利润 vs 归母净利润

核心利润 vs 投资收益

营业收入 vs 应收账款 vs 经营现金流

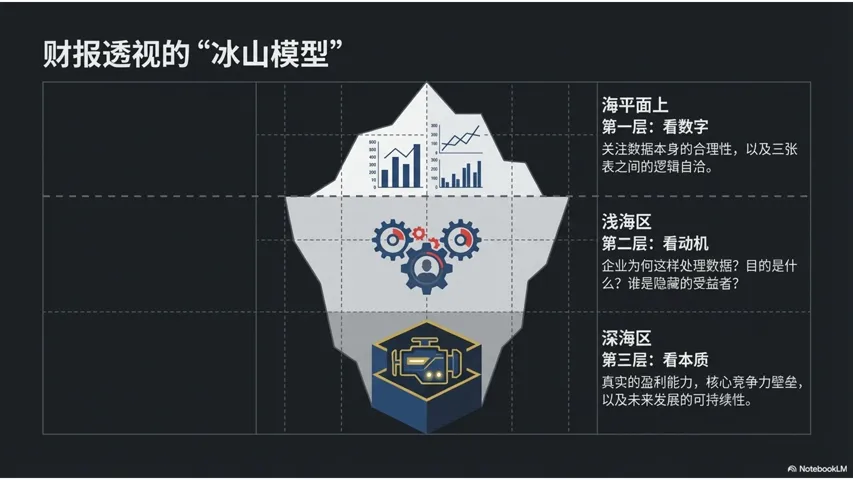

企业为什么要这样处理数据?

这样处理的目的是什么?

谁是受益者?

不要被短期业绩波动迷惑

关注核心业务的可持续性

看重管理层的诚信度

评估商业模式的合理性

母公司净利润、合并净利润、归母净利润

这些数字本身是否合理?

三者之间的逻辑关系是否自洽?

企业为什么要这样处理数据?

这样处理的目的是什么?

谁是受益者?

企业的真实盈利能力如何?

核心竞争力在哪里?

未来发展是否可持续?

关注数字间的逻辑关系 ,而非单一指标的绝对值

理解企业财务处理的动机 ,看透数字背后的真相

重视企业长期价值 ,而非短期业绩波动

综合判断未来发展 ,而非盲目相信"故事"

扎实的核心业务

可持续的盈利模式

透明合规的财务披露

值得信赖的未来愿景