3月25日,泡泡玛特交出了一份几乎称得上“完美”的成绩单:2025年营收371.2亿元,同比增长184.7%,利润约128亿元;但同一天,公司股价在港股收跌22.5%,单日市值蒸发约656亿港元。

看似反常,实则并不意外——资本市场从来不是在奖励已经兑现的增长,而是在重新定价未来增长的确定性。

对泡泡玛特而言,这场下跌并非对其经营成绩的否定,而是市场在追问:当LABUBU把品牌推上巅峰之后,这家公司究竟是在走向一个可持续的全球IP平台,还是正逼近单一爆款驱动的估值天花板?

从“潮玩神话”到“市值暴跌”,泡泡玛特经历了什么

3月25日,泡泡玛特公布了公司2025年业绩后,其港股股价单日内下跌近23%。真正具有冲击力的并不是跌幅本身,而是它正发生在一份“史前最强财报”之后——利润、营收、毛利率都创出新高,但是资本市场却集体选择了集中兑现。

这也使得舆论焦点迅速从“泡泡玛特赚了多少”转向为“为什么业绩越好,股价跌的越狠”?

媒体对这场跳水的概括也十分直接:当前资本市场所担心的不是LABUBU今天有多火,而是这股热度是否能够支撑明天的增长。

(图源:小红书)

若只看经营面,泡泡玛特几乎无可挑剔。

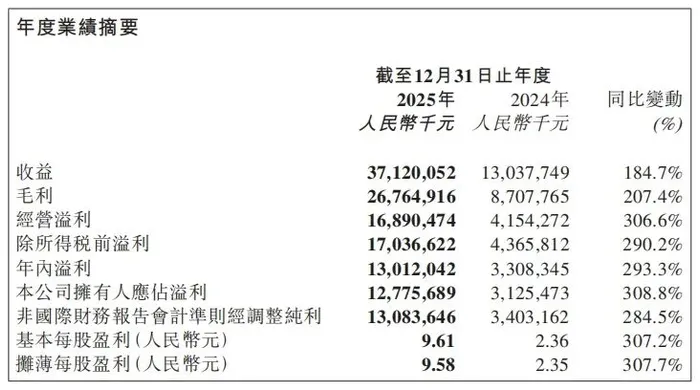

其2025年营收达371.2亿元,同比增长184.7%,利润约127.8亿元;其中“The Monsters”系列贡献了约38%的收入,LABUBU无疑已成为最强增长引擎。更早发布的2024年官方财报亦显示,泡泡玛特港澳台及海外市场收入已达50.7亿元,同比增长375.2%,说明其“出海”并非概念,而是已经兑现为报表表现。

也正因此,市场争议的重心并不在“经营恶化”,而在“增长质量”——当单一超级IP对收入和情绪的牵引越来越强,资本便会开始追问:这究竟是一个可复制的IP平台,还是一个被爆款推高的高估值故事。

(图源:泡泡玛特2025年财报)

把视野再度拉大,这场下跌也并不意味着潮玩和IP消费突然失去了需求。海外数据显示,2024年全国授权商品与服务销售额已达3696亿元,同比增长了3.7%;IMARC估算,2025年中国玩具市场规模约为248亿美元,仍处于扩张阶段。

换句话说,行业基本面并未塌陷,真正改变的是资本的评价标准——不再只看增速,而更加看重公司的可持续性。这一逻辑在品牌案例上也同样成立:上海迪士尼的Duffy and friends周边销售额超5亿元,其本质上也是角色+场景+园区体验的复合运营。

与案例相比,泡泡玛特眼下最刺眼的矛盾便浮出水面。消费者还在追LABUBU,但投资者已经开始怀疑,公司是否在被这一单品所绑架。

(图源:小红书)

市场为何不再为“漂亮业绩”买单

1、市场担心的不是业绩,而是还剩几个LABUBU

真正刺痛市场的并不是泡泡玛特的这份财报不够好,而是它好的有些过于集中了。

2025年泡泡玛特旗下“The Monsters”系列贡献了全公司38%的收入,这意味着LABUBU已经强到足以托起公司,但也强到足以反噬价值。

资本市场最敏感的并不是爆款本身,而是爆款之后的接力能力。一个超级IP可以将公司推上高位,但如果之后的超级IP迟迟没有形成,市场便会迅速降低对公司的期待。

对照来看,名创优品旗下Top Toy2024年收入同比增长了44.7%,门店增至276家,依靠的也不是单一IP,而是更宽的SKU结构与渠道扩张。

新消费公司,最可怕的从来不是没有爆款,而是只有一个爆款。

(图源:小红书)

2、财报再亮眼,也敌不过“利好出尽”

这次下跌还有一个更经典的逻辑,市场交易的不是绝对业绩,而是预期差。

全球IP与授权生意本身仍在增长,the toy association显示,2024年全球玩具销售额为1118亿元,也正因为这是一个仍有高成长想象力的赛道,市场更愿意提前将未来几年的增长折现进股价里。

但是问题在于,当一家公司已经被视作“昂贵的明星股”时,财报的公布就不再是单纯的业绩验证,而是一次高压测试。只要增长没有明显超过最乐观的预期,哪怕只是略低于估计,就有可能触发获利了结。

此次泡泡玛特便是这种情况,2025年的收益虽然同比大增,但仍“略低于分析师预期”。在这种背景下,财报日反而更容易从利好时点变成兑现时点。

(图源:The Toy Association)

3、LABUBU越火,市场越要追问

IP生意的天然短板,在于它既受益于情绪消费、社交传播和圈层文化,也同样受制于这些变量。

海外行业报告提到,2025年收藏类产品增速高达33%,其核心驱动力正是稀缺感、社群归属和“开箱刺激”。

这解释了为什么LABUBU能在短时间内从潮玩单品变成全球现象,也解释了为什么市场会对它的生命周期格外焦虑——凡是靠稀缺、联名、社交扩散和二级市场热度被快速推高的消费符号,都天然带着“热度回落”的阴影。

于是,市场并不是否认LABUBU当下的成功,而是在追问:这会不会像许多潮流消费品一样,从文化现象迅速回落为阶段性流行。

(图源:小红书)

从爆款神话到估值拷问,潮玩行业走到哪了

1、泡泡玛特的本质,是IP资产公司

事实上,泡泡玛特已经越来越像一家围绕IP运营的资产型公司:它卖出的不只是塑料玩具,而是由角色形象、社交传播、收藏体系和跨品类授权共同构成的情绪消费。

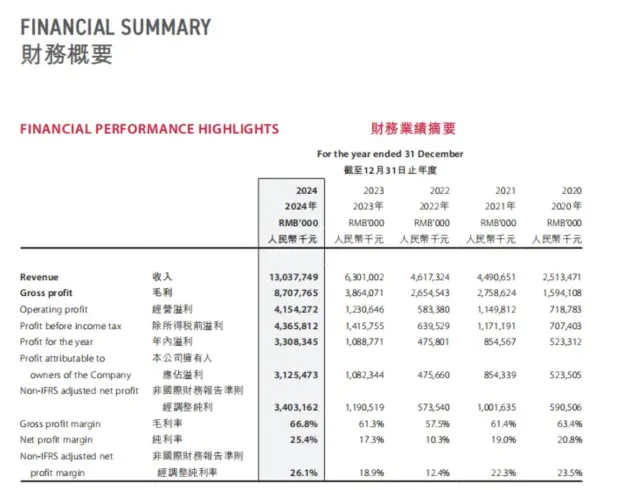

2024年,泡泡玛特公司中国内地以外市场收入已达50.7亿元,同比增长375.2%,占总营收比重升至38.9%,并已覆盖近100个国家和地区。

也正因如此,资本市场不再只把它当作“高毛利零售品牌”,而是把它放进全球IP商业化的框架里审视:能否复制IP、能否延展品类、能否全球化变现。

换句话说,泡泡玛特被追问的,已经不是“能不能卖得更好”,而是“能不能从一个超级角色,成长为一个持续产出超级角色的平台”。

(图源:泡泡玛特2024年财报)

2、潮玩行业已经从“做爆款”转向“做体系”

行业早期,一个系列爆红就足以带动品牌出圈;但进入今天,真正能穿越周期的,不再只是某一个流量IP,而是IP矩阵、门店网络、内容化运营与全球渠道协同的综合能力。

这意味着,潮玩不再只是“小众爱好”,而是被更深地嵌入了成熟的授权消费体系中。品牌案例也说明了这一点:三丽鸥2026财年前三季度合并净销售额达1431.94亿日元,同比增长36.7%,其中日本市场销售额增长34.1%至852亿日元,官方明确将增长归因于Hello Kitty之外、Kuromi、My Melody等“多角色战略”的成功。

相比之下,泡泡玛特也在补“体系化”这道题:继续推进海外门店、供应链布局、北京主题乐园,并与索尼影业合作开发Labubu电影。

(图源:网络)

3、新消费公司的估值逻辑,正在切换到“增长确定性”

泡泡玛特这次暴跌最需要警惕的地方不在于跌了多少本身,而在于它所折射出资本市场的定价标准已经悄然发生了变化。

在过去,市场愿意为高增速与高话题度支付一定程度的溢价。但如今,投资人更在意的是这种增长能否穿越周期,能否摆脱单一爆款的依赖。

放回到中国新消费的市场上来看,泡泡玛特当下所遭遇的实际上是整个行业共同面对的价值估值:不是你跑的多快,而是你能不能一直跑;不是你今天有多快,而是你明天是否还会有新的角色,新的内容和场景承接这份热度。

(图源:网络)

归根结底,市场并不是在否定泡泡玛特,而是在拒绝继续为“单一神话”支付溢价。对资本而言,强公司当然值得高估值,但高估值从来不是永久牌照。真正能穿越周期的,往往不是单个爆款,而是持续产出爆款的体系。

泡泡玛特的分水岭,不在于LABUBU已经多成功,而在于它能否把一次胜利,变成持续制造“下一个LABUBU”的能力。