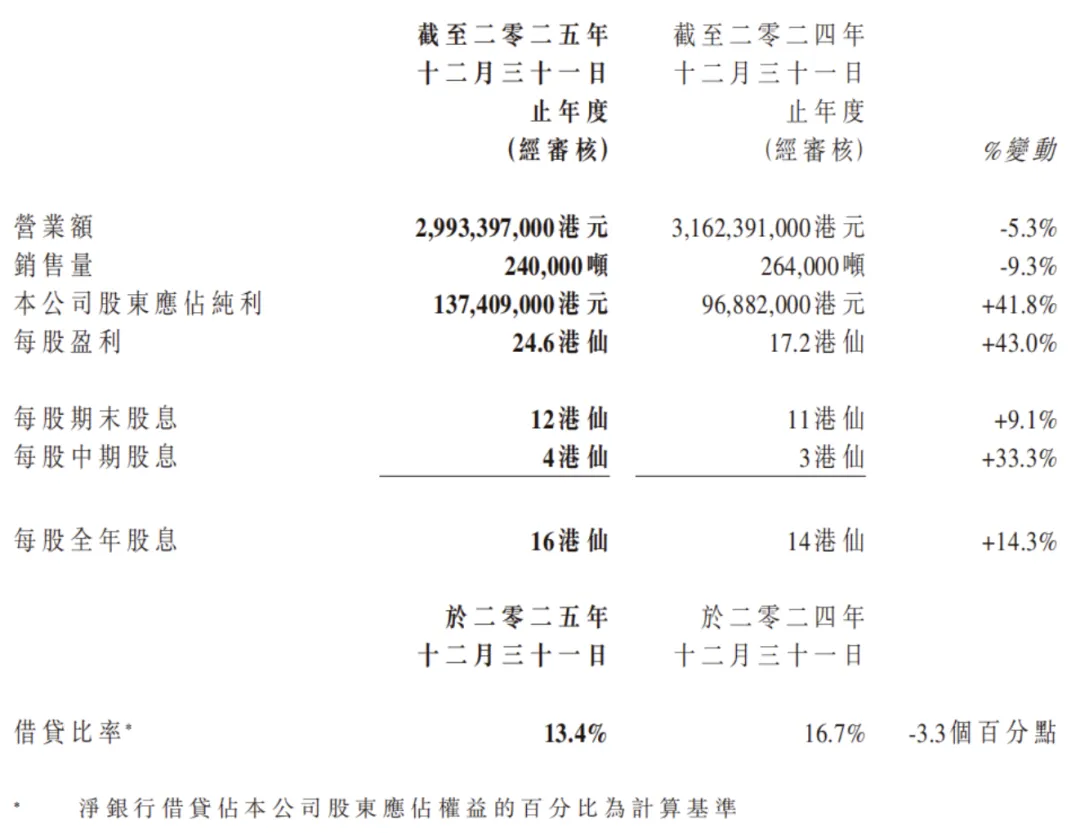

PCI可名资讯 | 3月26日,在港交所上市的叶氏化工集团(0408.HK)正式披露截至2025年12月31日的全年业绩公告。面对全球经济震荡、国内经济增速放缓及化工涂料行业激烈“内卷”的多重压力,集团通过优化业务结构、聚焦高附加值领域及严格成本控制,实现股东应占纯利1.37亿港元,同比大幅增长41.8%,在行业下行周期中交出一份亮眼答卷。

2025年,叶氏化工集团实现营业额29.93亿港元,同比下降5.3%;销售量24万吨,同比减少9.3%。尽管营收规模受行业环境影响有所收缩,但集团通过深耕细分市场、优化产品组合及提升运营效率,推动整体毛利率同比上升1.9个百分点至25.4%,盈利质量显著改善。其中,涂料及油墨业务毛利率提升成为关键驱动力,而溶剂联营业务凭借海外市场拓展,出口销量突破180万吨,创历史新高,为集团贡献稳定利润。

财务层面,集团借贷比率维持在13.4%的低位,现金流健康,为后续投资新项目及应对不确定性提供了充足灵活性。董事会建议派发期末股息每股12港仙,全年股息每股16港仙,同比增长14.3%,以真金白银回馈股东,彰显长期发展信心。

广告

作为集团核心业务之一,涂料板块在2025年呈现“建筑涂料承压、工业涂料高增”的分化格局。受国内房地产市场低迷影响,建筑涂料(以紫荆花品牌为主)销量下滑,但集团通过扩充经销商网络、布局新零售渠道及开发存量市场,逐步缓解下行压力。工业涂料领域则表现亮眼,凭借木器定制家具涂料、塑料功能性涂料等高附加值产品的推出,实现销售吨数与利润双增长,成为涂料业务盈利改善的核心动力。

此外,树脂业务持续研发汽车涂料、防腐涂料相关产品,进一步强化产业链协同效应,为涂料板块毛利率提升贡献力量。集团行政总裁叶钧表示,2026年将聚焦工业涂料与树脂业务,通过越南生产基地投产、技术并购等方式加速全球化布局,同时推动紫荆花涂料在新零售渠道的深度渗透。

广告

面对行业变革,叶氏化工集团积极开拓新增长极。2025年12月,集团完成对信诺海博约60%股权的收购,正式进军化学气体回收与治理领域。这一战略举措不仅契合全球低碳转型趋势,更通过技术协同与市场拓展,为集团注入长期发展动能。叶志成主席在业绩会上强调:“化学气体回收业务将成为集团未来增长的重要引擎,我们将持续加大研发投入,巩固技术领先优势。”

与此同时,溶剂联营业务通过优化出口结构、提升运营效率,在行业低价竞争压力下仍保持盈利稳定性,为集团提供现金流支撑。物业投资板块则通过出售闲置资产实现收益,进一步优化资产配置。

-END-

推荐阅读:

行业报告定制、新闻报道、广告投放,请联系(微信号:pcizone;电话:13524536915)。

. 免责声明.

郑重声明: 文章版权归原作者所有,转载文章仅代表作者个人观点,并不代表本平台赞同其观点和对其真实性负责。文中图片均来自互联网,仅供个人欣赏、学习之用,著作权归图片权利人所有,任何组织和个人随意传播或用于任何商业盈利用途,一应后果由相关组织或个人承担,本公众号及运营者不承担任何法律及连带责任。如您认为文章内容或部分内容或图片侵权,请立即与本公众号联系,我们会在24小时内删除。