大家好,我是凡夫俗子。今天跟大家一起学习下海天味业。

之所以现在关注海天味业,主要基于两个维度思考:

1)海天味业,从21年1月开始调整,调整了5年,近期有企稳迹象。

2)消费低迷了5年,此次油价上涨能否传导到下游消费,如果有,作为国民级品牌的海天必然受益。

一、财务简况

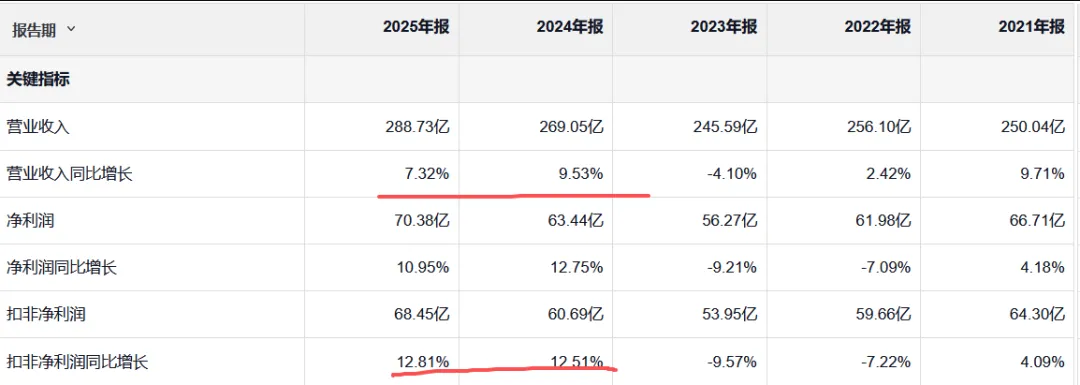

2025年,海天实现,

1)营业收入288亿,同比增长7.32%;扣非净利润68.45亿,同比增长12.81%。

连续两年,营收恢复到高个位数增速。扣非净利润增速实现了两位数增长,在消费疲软的背景下,表现还是不错的。

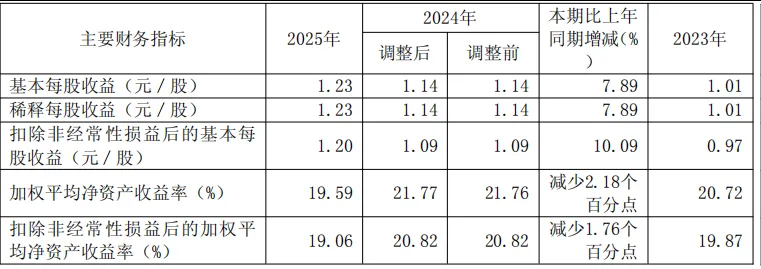

2)每股收益1.23元,同比增7.89%;

3)净资产收益率19.59%,同比减少2.18%。

净资产收益率(roe)下滑的原因:

一是,H股募资、持续产能与海外投资,净资产大幅增加,营收增速跟不上资产增速。

二是,账面现金充裕但高效投资不足;

2025年,货币资金高达246亿,交易性金融资产101亿,合计占总资产的521亿元的66.6%。

从24年的23.14%下降到24年的19.82%。

一个企业,账上都是现金,又没有负债,这日子得多舒服!

二、主营业务

1.旗下主要产品:

1)酱油产品

酱油是中国调味品市场规模最大的单一品类。

作为公司的核心品类之一,海天酱油产销量和市场占有率已连续数十年位居全国第一。

2)蚝油产品

海天蚝油的市场占有率连续10年位居全国第一,是名副其实的国民产品。

3)调味酱产品

公司调味酱包括基础和复合调味酱两种主要类别。

2.公司所处行业情况

1)消费市场趋势

全年国内生产总值首次突破140万亿元大关,保持5.0%的稳健增长,国内社会消费品零售总额规模超过50万亿元,同比增长3.7%,增速比上年加快0.2 个百分点。

10月起随扩内需促消费政策的加力实施,消费需求持续恢复,年内CPI同比由负转正并持续回升,12月份CPI同比上涨0.8%,其中食品类CPI同比上涨1.1%,为2026年良好开局。

2)调味品行业发展情况

根据弗若斯特沙利文的资料,

2025年全球调味品市场规模,约为22,336亿元,预计全球市场规模将于2029年增长至约28,917亿元,2025年至2029年复合增长率约为6.7%;

3)核心经营情况

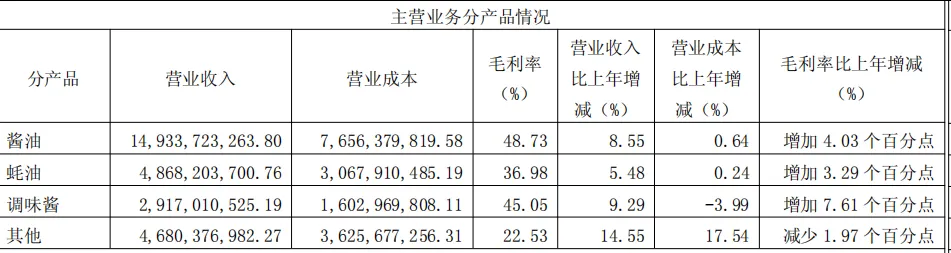

产品端,

酱油、蚝油、调味酱品类构成“金字塔基座”。

2025年,公司酱油/蚝油/调味酱分别实现营收149.34亿/48.68亿/29.17亿,同比增速8.55%/5.48%/9.29%。

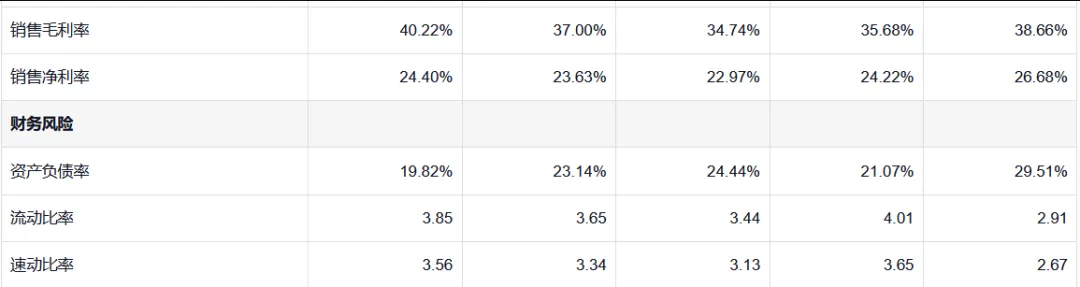

产品整体毛利率,

从2023年的34.74%,提升至40.22%,盈利能力进一步提升。

产销量情况,

渠道端,

以用户为中心全域深化精耕,驱动效率与价值双提升。

数字化转型,

以“灯塔工厂”驱动全价值链升级。

国际化:从产品出口到企业出海

公司凭借“全球标准+区域适配”的双轨发展路径,产品已销往全球超80个国家和地区,连续两年入选“外国人喜爱的中国品牌”。

三、股东回报

海天味业,

是A股典型的高分红、高现金流、低负债的现金牛公司,股东回报以持续大额现金分红为核心。

当前股息率为,

(8+2.6)/40.34=2.67%。

未来分红承诺:

2026–2027年,每年现金分红率不低于当年归母净利润的80%。

当前估值为33.54倍,

历史分位(上市以来):约19.72%(仅比历史上约20%的时间更便宜)

历史最低:约29.87倍(2026年3月)

历史最高:约 114 倍(2021年初,消费抱团巅峰)

你觉得海天怎么样,欢迎在评论区留言。

原创不易,欢迎点赞、分享+关注,接下来一个月重点写企业年报分析。

风险提示:全文涉及个股内容,仅为个人观点,不代表任何推荐。