两万字平安银行2025年财报不完全指北(下)

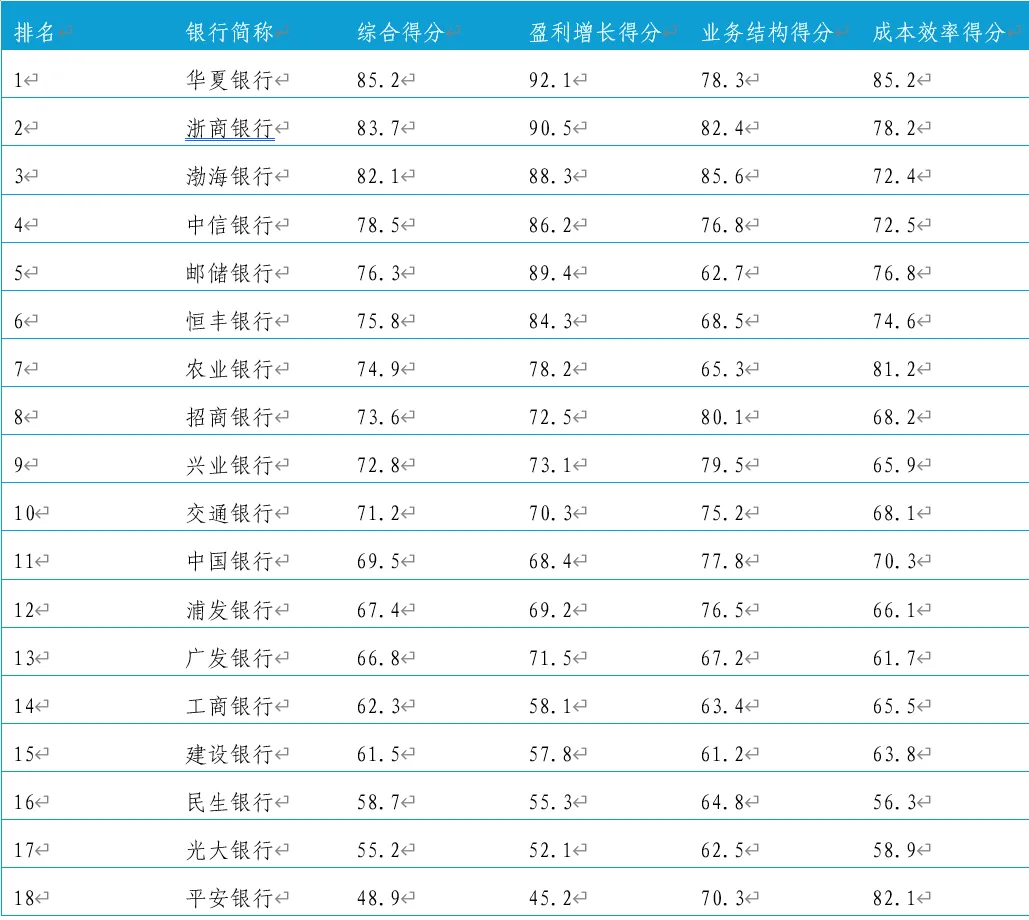

我们完整来看下2022-2024年,主要国有大行和股份制银行的专项指标。懒得看图的,可以直接听解读文字。指标太多了,先弄了几个和盈利有关的指标,后面的看情况吧,有时间整理一下,没时间就不做了。一、营业收入及同比

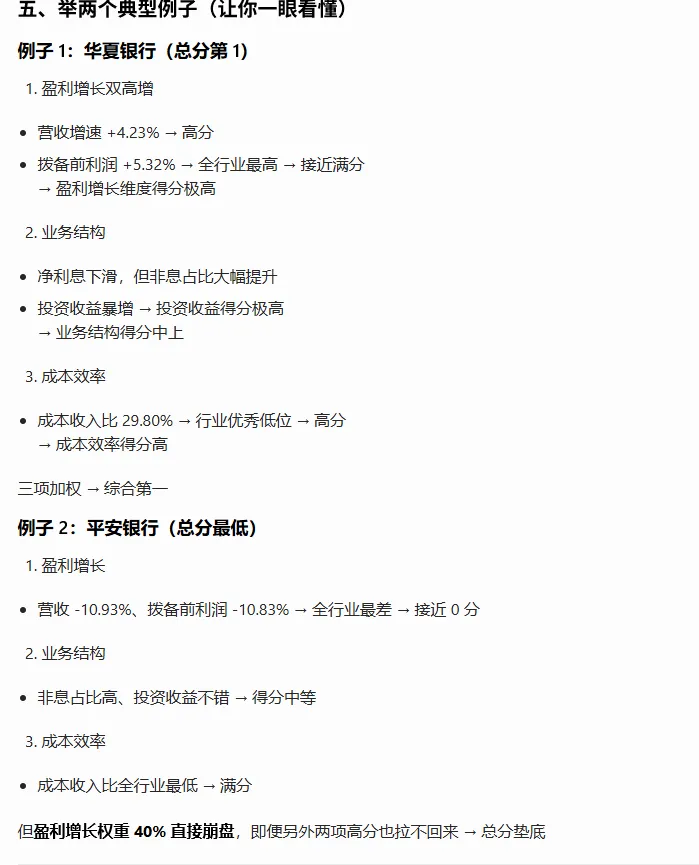

从营收规模看,国有六大行(工行、建行、农行、中行、交行、邮储) 依然是行业核心,工行(8218 亿)、建行(7502 亿)、农行(7106 亿)、中行(6301 亿)稳居前四,营收规模远超股份制银行;而股份制银行、城商行(如浙商、恒丰、渤海)营收体量较小,最高的招商银行也仅 3375 亿。正增长银行:农行、中行、邮储、交行、中信、兴业、华夏、浙商、恒丰、渤海(共 10 家)负增长银行:工行、建行、招行、浦发、平安、民生、光大、广发(共 8 家)增速极值:浙商银行(+6.19%)为最高增速,平安银行(-10.93%)为最大降幅。工行、建行连续三年营收负增长(2022-2024),2024 年降幅分别为 - 2.52%、-2.54%,反映出传统大行在息差收窄、信贷需求不足等共性压力下的营收困境。浙商银行连续三年高增(2022+12.14%、2023+4.29%、2024+6.19%),是股份行中增速最亮眼的银行,业务扩张能力突出。平安银行连续两年两位数负增长(2023-8.45%、2024-10.93%),是行业中营收下滑最严重的银行。二、净利息收入及同比

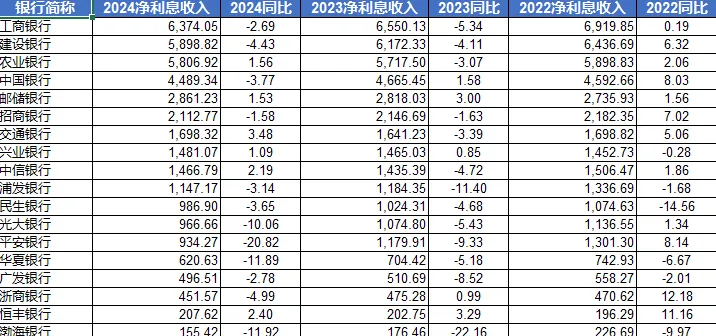

正增长银行仅 6 家:农业银行(+1.56%)、邮储银行(+1.53%)、交通银行(+3.48%)、兴业银行(+1.09%)、中信银行(+2.19%)、恒丰银行(+2.40%)负增长银行达 12 家:且多家银行降幅超过 10%,平安银行(-20.82%)、渤海银行(-11.92%)、华夏银行(-11.89%)、光大银行(-10.06%)为降幅最大的四家。邮储银行是国有行中的 “压舱石”,农行、交行通过业务结构调整重回增长,而工行、建行、中行等传统大行仍受息差收窄和对公业务拖累,净利息收入持续承压。兴业、中信连续两年增长。平安、光大、华夏下降压力较大。同营收相比,净利息收入正增长的银行,营收基本也正增长;净利息收入大幅下滑的银行,营收也普遍承压。三、净利息收入营收占比

2022-2024 年,绝大多数银行的净利息收入占比呈下降趋势,反映出行业在息差持续收窄背景下,主动或被动地拓展非息收入,以对冲传统息差业务的压力。17 家银行中,仅交通银行、兴业银行、恒丰银行3 家占比小幅上升,其余 14 家均下降。降幅最显著的银行:华夏银行(-15.31pct)、渤海银行(-14.73pct)、浙商银行(-10.29pct)、平安银行(-8.65pct),是转型非息收入最积极的梯队。国有大行以传统存贷业务为核心,对息差变化极度敏感,但邮储、农行凭借零售 + 县域优势,在高依赖下仍实现了净利息正增长,抗周期能力强于工行、建行等对公主导的大行。股份制银行是行业 “去息差化” 的先锋,非息收入占比已成为营收的重要支撑,其中华夏、渤海的转型效果最显著,成功在净利息大幅下滑时维持营收正增长。四、非利息收入及占比

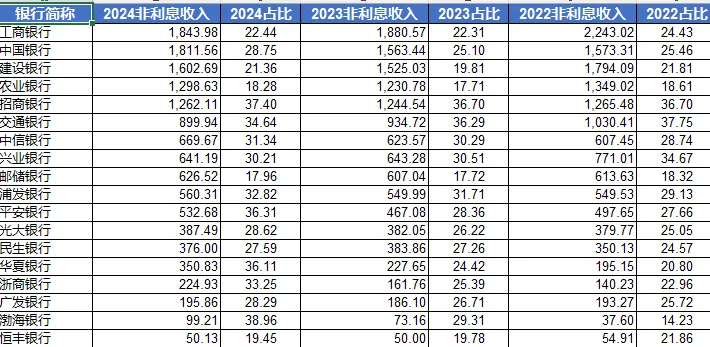

2022-2024 年,13 家银行非利息收入占比提升,仅 4 家(工行、交行、兴业、恒丰)占比下降。提升最显著的银行有渤海银行(+24.73pct)、华夏银行(+15.31pct)、浙商银行(+10.29pct)、平安银行(+8.65pct)。国有大行(工行、中行、建行)非息收入规模遥遥领先(均超 1600 亿),但增速分化:中行 2024 年非息收入同比 + 15.93%,而工行同比 - 1.94%、建行同比 + 5.06%。股份行中,招商银行(1262 亿)、农业银行(1298 亿)非息收入规模紧随其后,华夏银行、浙商银行、渤海银行非息收入增速领跑(华夏 + 54.18%、浙商 + 60.41%、渤海 + 163.85%)。非利息对冲成功的有华夏、渤海、浙商;部分对冲的有平安、招行;净利息支撑的有农行、邮储、交行、兴业、中信;双重承压的有工行、建行、民生、光大、浦发。五、手续费及佣金净收入、同比、营收占比

降幅超 10% 的银行多达 11 家:渤海银行(-25.63%)、光大银行(-19.52%)、平安银行(-18.07%)、招商银行(-14.28%)、交通银行(-14.16%)、华夏银行(-14.98%)、兴业银行(-13.18%)、邮储银行(-10.51%)、浙商银行(-10.97%)。占比最高的梯队有招商银行(21.36%)、平安银行(16.44%)、广发银行(15.85%)、中信银行(14.53%)。占比最低的有华夏银行(5.60%)、浙商银行(6.63%)、邮储银行(7.25%)。国有行手续费业务虽稳健,但也无法摆脱行业下行趋势,占比持续回落,非息收入对手续费的依赖度逐步降低。六、投资净收益及营收占比

2024 年,16 家银行投资收益同比实现正增长,17 家银行投资收益占比均大幅上升。其中,渤海银行(+1.66pct→+10.65pct)、浙商银行(+1.38pct→+16.76pct)、华夏银行(+6.66pct→+16.16pct)、广发银行(+11.36pct→+9.64pct)。国有大行凭借资金规模优势,投资收益体量遥遥领先:中行(414.53 亿)、工行(409.30 亿)、农行(311.39 亿)、建行(298.80 亿)稳居前五。

民生投资收益 154.56 亿,同比 + 11.34%,但营收仍为负增长(-3.21%),离谱。七、拨备前利润及同比

正增长银行(12 家):农业银行、招商银行、交通银行、兴业银行、中信银行、邮储银行、浦发银行、华夏银行、浙商银行、广发银行、恒丰银行、渤海银行。

负增长银行(6 家):工商银行、建设银行、中国银行、平安银行、光大银行、民生银行。

华夏银行(+5.32%)、浙商银行(+4.97%)、渤海银行(+4.96%)为增速前三;平安银行(-10.83%)、光大银行(-9.64%)为降幅最大的两家。

以零售 / 县域业务为主的农行、邮储、交行,在息差收窄周期中展现出更强的盈利韧性;而以对公业务为主的工行、建行、中行,核心盈利持续下滑。拨备前利润的表现,直接验证了前期业务转型的成效 ——能靠非息收入(尤其是投资收益)对冲传统业务压力的银行,核心盈利必然修复;而过度依赖息差 + 手续费的银行,盈利持续承压。八、计提减值准备

九、成本收入比

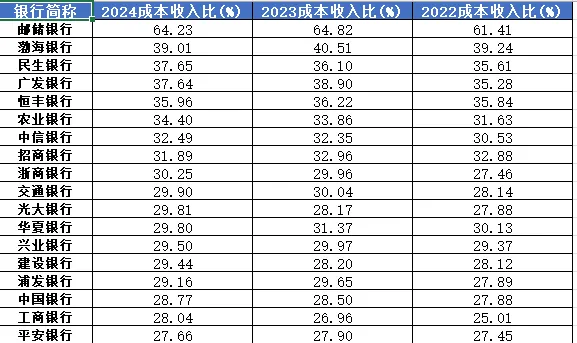

2022-2024 年,17 家银行中13 家成本收入比上升,仅 4 家(渤海、招行、兴业、平安)微降或持平。邮储银行(64.23%)成本收入比一骑绝尘,平安银行(27.66%)全行业最低,国有大行与股份行龙头普遍保持在 28%-30% 的高效区间。我让AI根据上面的全部盈利相关的指标做了一个评分,好家伙,平安倒数第一。民生和光大的差,那是很明显的,平安比他俩都差,还是挺出乎意料的。我问了下AI具体的评分方式和权重,大家可以看看合不合理。二、核心打分方法:极值标准化(Min-Max 归一化)所有银行同一指标放在一起比较,把全行业最好值 = 100 分,最差值 = 0 分,其他银行按线性比例换算得分。正向指标(数值越高越好:增速、占比)单项得分 =行业最大值−行业最小值银行指标值−行业最小值×100反向指标(数值越低越好:成本收入比)单项得分 =行业最大值−行业最小值行业最大值−银行指标值×100全行业营收增速最高:浙商银行 +6.19% → 100 分全行业营收增速最低:平安银行 -10.93% → 0 分盈利增长得分 = 营收同比得分 ×20% + 拨备前利润得分 ×20%第 3 步:三大维度按总权重加权 → 最终综合得分看看就好了,还是要自己判断。我又看了下两个银行的股价,华夏的PB还更低。最后说下估值,现在平安是0.5PB附近,如果3年的转型拐点已至,那么后面是有概率将PB提升到0.6-0.7的区间的。别的也别看太细了,没什么意思,只要了解银行的,和银行天天做信贷的聊聊就知道什么情况了。