读懂这份"难看"的财报,你才知道中国石化在下一盘什么棋

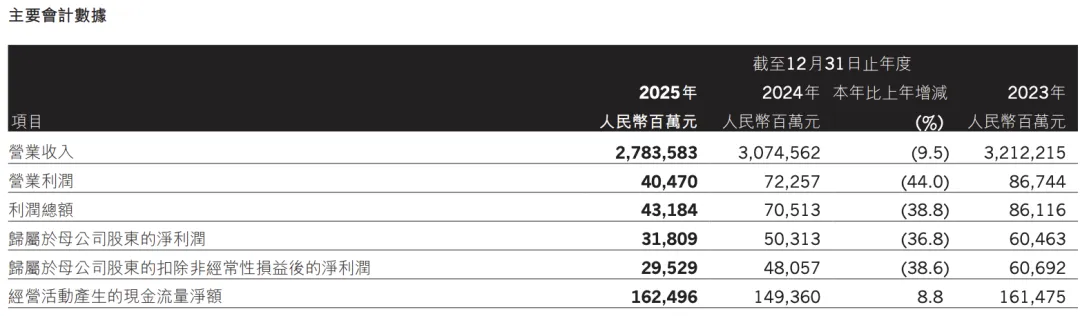

如果只看主要经营数据,中国石化这份 2025 年财报似乎挺“难看”的。全年营业收入约 2.78 万亿元,同比下降接近一成;归母净利润 318 亿元,同比下滑超过 36%。放在任何一家上市公司,这样的数字都会让人下意识地得出一个判断——这家公司出问题了。如果你愿意把这份财报从头到尾读一遍,再把一些关键经营数据串起来看,会得到一个几乎相反的结论——01 先把锅放对地方

要看懂这份财报,得先把一件事说清楚,中国石化 2025 年的压力,主要不是自身经营出了问题,而是来自外部的"双重挤压"。一方面,国际油价中枢明显回落,直接压缩了上游勘探环节的利润空间;另一方面,化工行业整体处于弱周期,产品价格持续走低,让本就偏薄的化工毛利进一步承压。这两件事单独拿出来,都能让一家大型能源公司的利润表难看。叠在一起,更是双重放大。再加上一个更长期的结构性变量——国内成品油消费增速趋缓,汽柴油需求持续受到电动车替代的侵蚀——中国石化最传统、也曾经最赚钱的那套商业逻辑,正在被一点点削弱。三重压力叠加,利润下滑,其实是一个完全可以预期的结果。但真正值得看的,从来不是"为什么少赚了",而是——在少赚的同时,它在做什么。02 当下在止血——悄悄调整"靠什么赚钱"

一个很容易被忽略的细节是,在利润下滑的同时,中国石化的生产和销售结构,其实已经在悄悄变化。航煤产量同比增长超过 7%,背后是航空出行恢复带来的结构性机会;化工轻油原料替代继续推进,产量增长超过 8%;化工产品整体销量保持增长,乙烯年产量突破 1500 万吨——这一体量,是全球最具规模的乙烯生产体系之一,大约相当于欧洲整体乙烯产能的三分之二。这些数据单看都不算震撼,但放在一起,指向的是同一个方向——中国石化正在主动重构"靠什么赚钱"的逻辑。过去,它的核心商业模式是把原油加工成汽油、柴油,赚的是大宗商品的价差,是典型的周期逻辑;而现在,它越来越多地把原油转化为各类化工材料,尤其是高附加值的化工产品。这件事的本质,不是业务优化,而是赛道迁移——因为燃料的定价权在市场,而材料的定价权,越来越在技术和应用场景。换句话说,它正在把自己从一个"周期驱动"的公司,往一个"能力驱动"的公司转。03 中期在布局——提前占位下一代能源通道

如果说炼化结构的变化,还只是"内部优化",那它在能源转型上的动作,更像是在为下一阶段提前卡位。中国石化这几年反复提一个词——"油气氢电服"。很多人把这当口号,但如果你结合它具体的投资方向去看,会发现这是一个路径非常清晰的战略设计——油和气是当前的基本盘,也是现金流来源;电是未来能源体系的核心载体;氢是中长期的关键变量;而"服",指向的是能源服务与数字化能力的整合。五个板块加在一起,是在回答同一个问题:当"卖油"这件事不再增长之后,它还能靠什么存在?很多公司做氢能,是从某项技术或者单一示范项目切入,但中国石化的打法明显不同——它从基础设施入手。依托全国数量庞大的加油站网络,叠加制氢、储运等环节的布局,本质上是在做一件事:把氢能,变成一张"可以跑通的网络"。这种打法的特点是,前期不一定赚钱,但一旦规模效应形成,壁垒会极高。它赌的不是某项技术的胜出,而是提前占住"通道"——这和当年中国石化用加油站网络锁定成品油市场份额的逻辑,如出一辙。中国石化过去是一个庞大的能源消耗者,自身用能规模极高。而现在,它在油田、炼厂等场景大规模布局分布式光伏和清洁能源,核心目标是重构自身用能结构,降低碳排放强度。这件事的意义不只是降成本,更重要的是,一个原本只在"油气体系"里的公司,正在真正进入"电力体系"。角色一旦发生变化,它在整个能源价值链上的位置,就会跟着变化。04 长期在卡位——一张"未来工业入场券"

中国石化在 CCUS(碳捕集、利用与封存)上的持续投入,目前还没有在利润表上体现出明显贡献。但这件事的战略意义,很可能被严重低估。一个背景数据可以做参考:中国碳排放权交易市场目前覆盖的行业还较为有限,但随着纳入行业的扩大和配额逐步收紧,碳价的长期走势几乎是确定性的上行。而中国石化作为工业排放大户,其自身每年的碳排放量就是一个巨大的变量——掌握 CCUS 能力,意味着它可以将碳排放从"刚性成本"转变为"可管理资产",甚至是可以在碳市场中交易的资源。这不是在布局一个新业务,而是在为自己的核心业务争取一张"未来工业的通行证"。05 变化会传导到哪里

把三个层次拼在一起,会看到一条更清晰的线——中国石化正在从"卖产品",走向"提供能力"。这种能力,包括能源供应能力、材料制造能力,以及正在形成中的碳管理能力。一旦走到这一步,它的盈利逻辑、波动特征,甚至市场给它的估值方式,都会慢慢发生变化。当它加大新材料投入时,上游特种设备、下游应用场景、配套技术服务都会被带动;当它布局氢能基础设施时,一整条从制氢到用氢的产业链都会被激活;当它进入新能源和电力系统时,从工程建设到数字化运营管理,都会出现真实的新需求。这些机会,不会写在财报的利润表里,但会实实在在地出现在产业里。传统的炼油和成品油岗位依然存在,但高增长的空间已经收窄。真正有空间的方向,是新材料、新能源、以及能源体系的数字化管理。如果再把话说直白一点,未来几年,最值得押注的能力组合,很可能是能源 × 材料 × AI——不是任何单点能力,而是三者交叉带来的判断力。原因在于,能源转型本身是一个数据密集、决策复杂的过程,AI 对于优化能源调度、加速新材料研发、以及碳资产的精细化管理,都已经有了清晰的落地路径。06 回到最开始

因为它呈现的,不是一家企业的短期起伏,而是一个清晰的转向信号,当一个年收入接近 3 万亿的超级巨头,开始主动调整自己的赚钱方式,变化一定不会只发生在它内部。它会传导到产业链,会重塑供需关系,也会重新分配机会。- 关于磊哥 -

清华硕士,清华证券市场研究院碳中和课题组组长,连续创业者。长期深耕石油、天然气、新能源、智慧能源、工业节能降碳等领域。这里讲趋势、讲机会、讲项目、讲职业、讲创业。帮个人看懂赛道。帮企业找到降本减排方案。