近日,美股上市助贷平台小赢科技(XYF)发布2025年四季度财报及2025年全年度报告。

数据显示,截至2025Q4,小赢科技在贷余额为504.51亿元,较2024Q4的523.27亿元下降3.6%;季度放款规模227.68亿元,环比下降三成;整个2025年放款规模1305.52亿元。

财务指标方面,2025Q4,小赢科技季度净收入14.678亿元,环比下降25.1%;2025年全年度收入76.394亿元,同比增长30.1%。

这篇文章,我们将结合小赢科技的财报内容,对其业务、财务指标进行解析。

小赢科技成立于2014年,至今已走过了十年历程。2018年9月,其在美国纽交所成功上市。

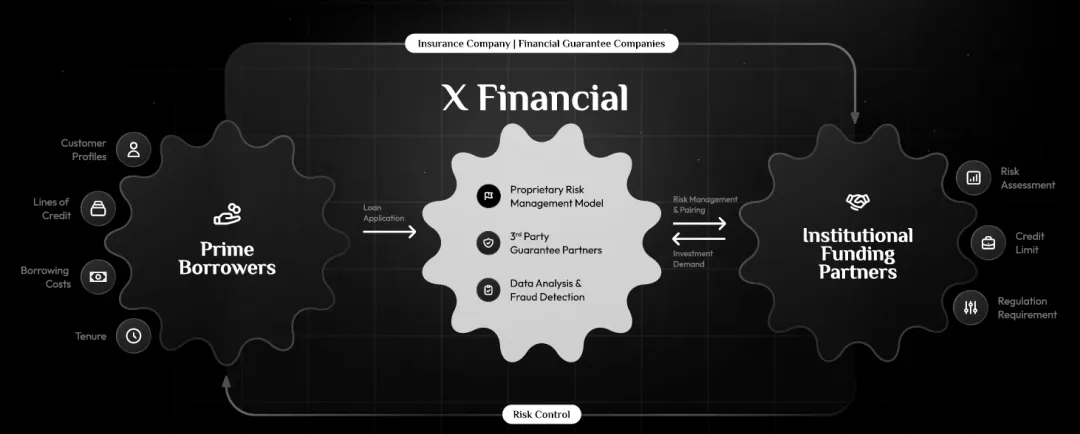

小赢科技商业模式为典型助贷模式,一端链接广大借款人,通过社媒、场景等渠道推动获客,而另一端则链接各类持牌金融机构,如银行、消费金融公司等,而自身则提供撮合、科技等助贷类服务:

(PPT业绩、产品图片均来源于小赢科技官网)

小赢科技旗下主打产品为小赢卡贷,客群平均年龄约为36.6岁,平均贷款额度10185元人民币,平均贷款期限约为10.9个月:

2025Q4,小赢科技活跃借款人为169万人,较2024年同期的212万人减少20.2%,反映出其主动收紧信贷准入;2025年的年度累计活跃借款人数为2017万人,较2024年的1631万人增加23.7%。

2025Q4,小赢科技放款规模227.68亿元,同比2024Q4的322.97亿元下降29.5%。2025整个财年,小赢科技放款规模1305.52亿元,较2024财年的1048.89亿元增长24.5%。

截至2025Q4,小赢科技在贷余额为504.51亿元,较2024Q4的523.27亿元下降3.6%。

在业务规模收缩的情况下,小赢科技的财务指标也随之出现下降。

2025Q4,小赢科技净收入为14.678亿元,较2024Q4的17.09亿元减少了14.1%,环比下降25.1%。而从2025年全年度口径看,小赢科技收入76.394亿元,较2024年的58.718亿元增长30.1%。

为何小赢科技季度营收环比下降,全年营收却实现增长?这主要是源于:前三季度(尤其是Q2)的超高增长为全年打下了坚实基础,而Q4的下降则属于小赢科技为应对宏观不确定性而进行的主动战略调整。

2025年前三季度,小赢科技的总净收入已达到61.72亿元,这一数字已经超过了2024年全年营收规模58.72亿元。也就是说,早在第四季度开始前,小赢科技已经锁定了全年收入的同比增长。

第四季度收入与放款规模的环比双降,主要是在助贷新规落地背景之下,其通过战略收缩实施主动调整。小赢科技财报中指出,他们选择在这一时期“强化风险管理体系”、“优化催收策略”并“调整资金投放”。

概括来看,小赢科技在2025年的路径是:上半年凭借市场需求跟营销投入快速放量,提前冲刺全年增长。而到了下半年,在面对宏观与行业环境变化之际,其选择主动踩下“刹车”以求平稳渡过盘整期。

这也就意味着,在2025年上半年助贷新规征求意见稿颁布但未正式落地的“窗口期”,小赢科技并没有在政策信号开启时立即收缩,而是反其道而行之,采取了快速冲量的策略。

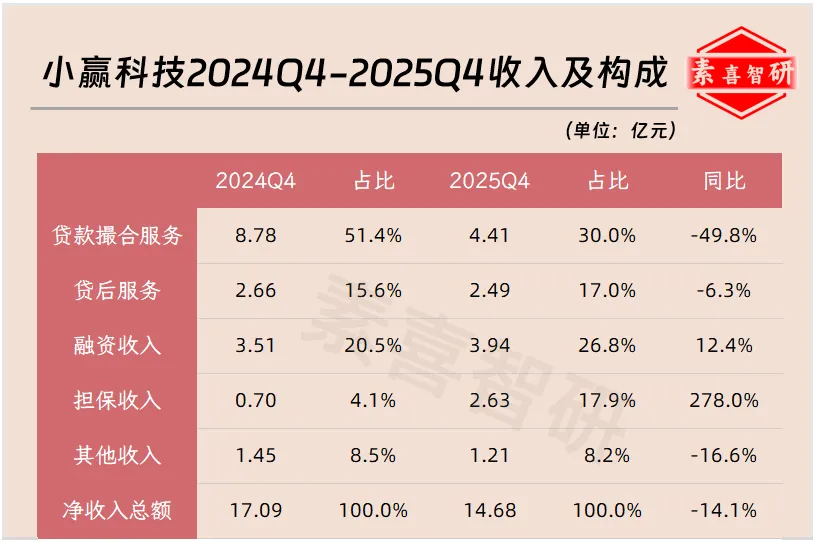

从小赢科技2025年第四季度收入情况看,其主要结构如下:

从上表来看,小赢科技的支柱收入仍为贷款撮合服务,但占比从51.4%下降到30%;而融资收入、担保收入则比重出现增长。

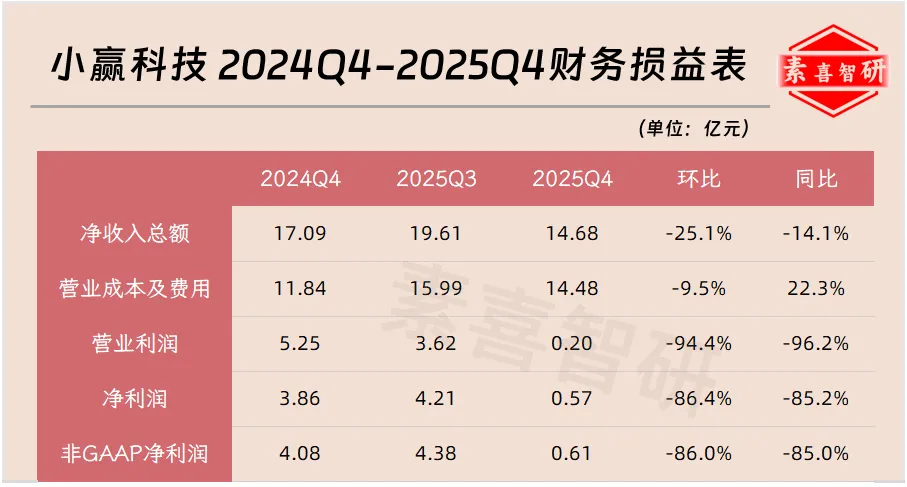

季度损益表显示,小赢科技在2025Q4的财务费用环比下降9.5%,但同比增长22.3%;Q4净利润暴跌近9成至0.57亿元;其2025整个财年净利润为14.646亿元:

前面我们提到,小赢科技在2025年出现营收“单季下降但全年增长”的逻辑,是其在助贷新规正式落地前的快速放量。

相比营收指标能够体现“放量”后的变化趋势,放款规模这一指标则更加直接。以下整理了小赢科技2025年以来四个季度的放款规模数据:

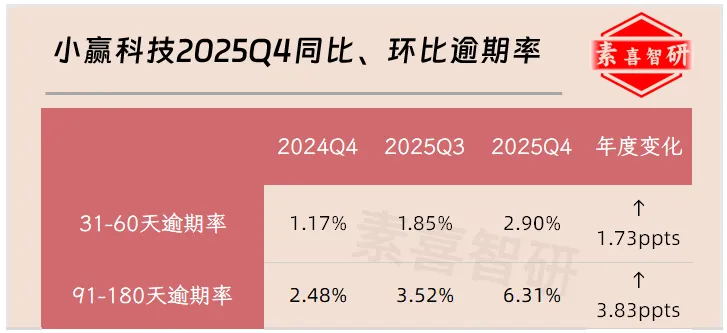

但“快速放量”的背后,小赢科技的资产质量压力也正在显现。贷款风险暴露具有1-6个月的滞后周期,而其Q2、Q3发放的贷款,其逾期状况恰好反映在Q4的数据中。

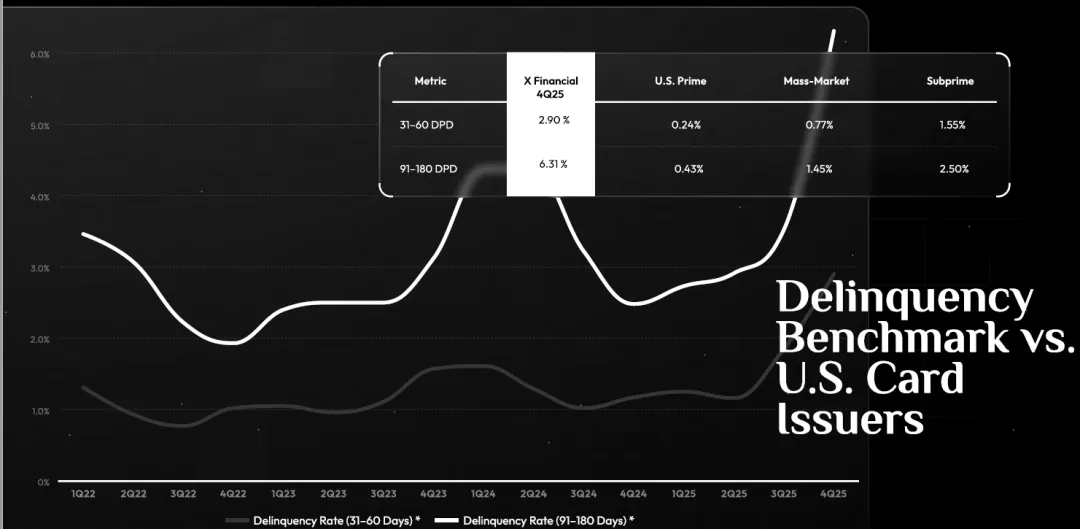

具体看,截至2025Q4,小赢科技31-60天贷款逾期率为2.90%(2024Q4为1.17%),91-180天贷款逾期率为6.31%(2024Q4为2.48%),同比呈现翻倍趋势:

从小赢科技财报PPT的相关资料中也可观察出,其逾期率已到达阶段性高点:

小赢科技上半年的"冲规模"策略,为下半年的资产质量埋下了风险隐患。2025年Q2,小赢科技撮合贷款规模达到389.94亿元的历史峰值。

为了支撑这一增长,公司大幅增加了营销投入——前三季度营销费用占营收近三分之一,这意味着每获得3元收入,就要花1元在获客上。

这种高成本获客模式的一个直接后果是:为了覆盖成本,平台需要维持较高的综合利率;而愿意接受高利率的借款人,往往本身还款能力较弱、风险更高。

从上述层面看,小赢科技Q4在主动收缩放款规模的情况下,逾期率反而出现翻倍式恶化,背后原因并非当季新放款的问题,而是前期扩张积累风险的逐步释放。

值得一提的是,小赢科技在2025年的业务风格,跟另外一家助贷公司数禾科技,呈现出一定的相似性。二者都是在“助贷新规”落地前抓住窗口期冲规模、冲收入,结果在新规落地后资产质量立马下滑,单季业绩“变脸”直接拖累全年。

但二者也存在不同之处:小赢科技还能主动收缩、自我调整,而数禾科技直接导致大股东分众传媒“含泪清仓”,单季巨亏6.84亿元、股权减值超70%。

政策红利退潮后,谁在裸泳一目了然。随着一季度贷款明示新规的进一步落地,依赖高息的助贷模式将迎来深度盘整。

微信号丨fintech生产力

转载、采访、交流请联系→fintechproduct@126.com

fintech生产力是素喜智研旗下新媒体账号,

素喜智研对本账号所有原创内容享有著作权。