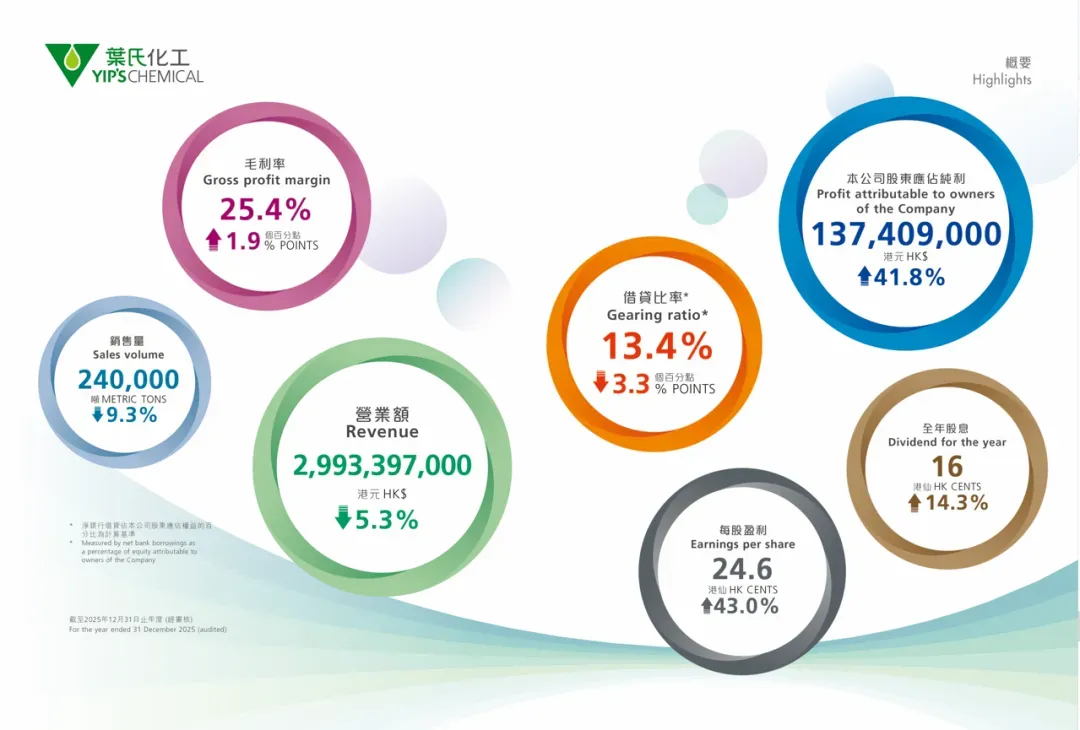

面对环球经济的不明朗因素,国内经济增长放缓及行业「内卷」的压力,集团录得营业额29.9亿港元及销量24万吨,同比分别下跌5.3%及9.3%。

透过深耕行业细分领域、优化产品组合、提升产品技术与服务,同时受惠于原料价格稳定,涂料及油墨业务的毛利率均较去年改善,令集团整体毛利率上升至25.4%,同比增加1.9个百分点。

溶剂联营公司出口销量增长理想,带动该业务销量创历史新高至180万吨。惟受「内卷」冲击导致边际利润受压及利润收缩,仍为集团贡献7,940万港元的溢利,去年贡献溢利为9,600万港元。

有赖持续深化上述业务和产品布局,加上严控营运成本见效,股东应占纯利较去年大幅增加41.8%至1.37亿港元。

集团借贷比率继续维持在13.4%的较低水平,令未来投资新增长项目更具灵活性。

期内完成收购「信诺海博」约60%股权,进入化学气体回收及治理行业,为集团注入新增长引擎。

董事会建议派发期末股息每股12港仙,全年股息每股16港仙,较去年增加14.3%。

|推荐阅读

4月14-16日·安徽明光|2026中国涂料大会通知(第三轮)

7月15-17日·上海|2026中国国际涂料博览会暨第二十四届中国国际涂料展览会通知

2025中国国际涂料智能制造产业链发展大会暨2025年中国涂料工业协会涂料装备分会年会在张家港圆满落幕

2025年中国涂料工业信息年会暨2025年中国涂料工业协会防腐涂料分会年会在辽宁海城圆满举行

2025年中国涂料工业协会技术专家工作委员会、《中国涂料》编委会会议在辽宁海城成功召开

◆

免责声明

◆